Amazon (AMZN) входить у другий квартал 2026 року, переживаючи перехідний період з високими ставками. Хоча акції відступили на 17% від свого історичного максимуму 2025 року в $253,46, компанія подвоює ставку на свою AI-First інфраструктуру, виділяючи приголомшливі $200 мільярдів капітальних витрат (CapEx) на 2026 рік. З відновленням зростання доходів AWS до 24% і масштабуванням власного кремнію Trainium3, спрямованого на зменшення залежності від сторонніх GPU, Amazon ставить свою оцінку в $2,1 трильйона на те, щоб стати основним фундаментом для корпоративного генеративного ШІ. Дослідіть інституційні цільові ціни для акцій Amazon на 2026 рік, вплив торговельної політики США і чи є AMZN можливістю купувати на падінні при 25-кратному форвардному P/E.

На початку 2026 року Amazon (AMZN) сигналізував, що його масивний інвестиційний цикл в штучний інтелект більше не є спекулятивним, а тепер також питанням фізичних потужностей. Попри скептицизм ринку щодо тимчасового зниження вільного грошового потоку, основні прибуткові двигуни Amazon — AWS і Реклама — залишаються потужними, з операційним грошовим потоком за останні 12 місяців, що досяг рекордних $139,5 мільярдів. Станом на березень 2026 року, наратив змістився від логістики роздрібної торгівлі до інфраструктурного домінування: наскільки швидко Amazon може встановити і монетизувати потужності дата-центрів для задоволення нескінченного попиту на навантаження ШІ.

Amazon стикається зі структурним роздоріжжям. Генеральний директор Енді Джассі відхилив занепокоєння щодо плану CapEx у $200 мільярдів, зазначивши, що AWS монетизує потужності так швидко, як вони можуть бути встановлені. Хоча ястребиний Федеральний резерв утримує ставки на рівні 3,50%–3,75% і глобальний стрибок нафти понад $100 за барель тиснули на роздрібні маржі, орієнтовані на споживачів, базове відновлення зростання хмарного бізнесу свідчить про те, що фундаментальне дно залишається міцним.

Цей посібник розбирає прогноз цін на акції Amazon на 2026 рік, використовуючи дані від Barclays, Evercore ISI і Jefferies. Ви також дізнаєтесь, як отримати експозицію до ф'ючерсів на акції Amazon (AMZN) через BingX TradFi та через токенізовані акції Amazon AMZNON від Ondo на споті BingX.

5 головних речей, які потрібно знати інвесторам Amazon у 2026 році

- Ставка на $200 млрд: Керівництво планує $200 мільярдів CapEx на 2026 рік, спрямованих на інфраструктуру ШІ та супутники, що становить зростання на 51% рік до року.

- Відновлення AWS: Зростання доходів від хмарних послуг стрибнуло до 24% в Q4 2025, при цьому інституційні бики, такі як Citi, очікують, що це досягне 28-29% пізніше в 2026 році.

- Кремнієвий суверенітет: Власні ШІ-чіпи Amazon, Trainium і Graviton, тепер перевищують $10 мільярдів річних доходів, пропонуючи кращу економіку одиниць для ШІ-інференції.

- Рекламна електростанція: Рекламні доходи досягли $21,3 мільярда в Q4 2025, зростаючи на 22% рік до року, ставши критичним високомаржинальним компенсатором витрат на доставку в роздрібній торгівлі.

- Перешкоди торговельної політики: Тривалі занепокоєння щодо торговельних тарифів США продовжують тиснути на маржі третіх продавців, створюючи дисконт оцінки відносно історичних середніх.

Що таке Amazon (AMZN)?

Amazon є найбільшим у світі роздрібним торговцем електронної комерції та провідним постачальником хмарної інфраструктури (AWS). У 2026 році вона еволюціонувала в платформу потрійної загрози: домінуючу роздрібну екосистему, глобального постачальника ШІ-інфраструктури та мережу цифрової реклами з високим зростанням. Її цінність полягає в ефекті маховика, де прибутки AWS і рекламні маржі фінансують масивні капітальні витрати, необхідні для домінування в наступну еру обчислень. На відміну від спеціалізованих ШІ-фірм, Amazon володіє всім стеком, від власного кремнію та дата-центрів до споживчого інтерфейсу та логістичної мережі.

Стратегічна еволюція Amazon (1997–2026): Від книжкового магазину до ШІ-утиліти

- Розширення електронної комерції (1997–2014): Руйнування традиційної роздрібної торгівлі, масштабування Prime та побудова найскладнішої логістичної мережі у світі.

- Ера домінування в хмарах (2015–2023): AWS стає основним двигуном прибутку, субсидуючи зростання роздрібної торгівлі та встановлюючи Amazon як операційну систему інтернету.

- Ера генеративного ШІ та кремнію (2024–2026+): Поточна фаза, зосереджена на вертикальній інтеграції. Amazon тепер розробляє власні чіпи та будує ШІ-фабрики для обслуговування масивних обчислювальних потреб 2030-х.

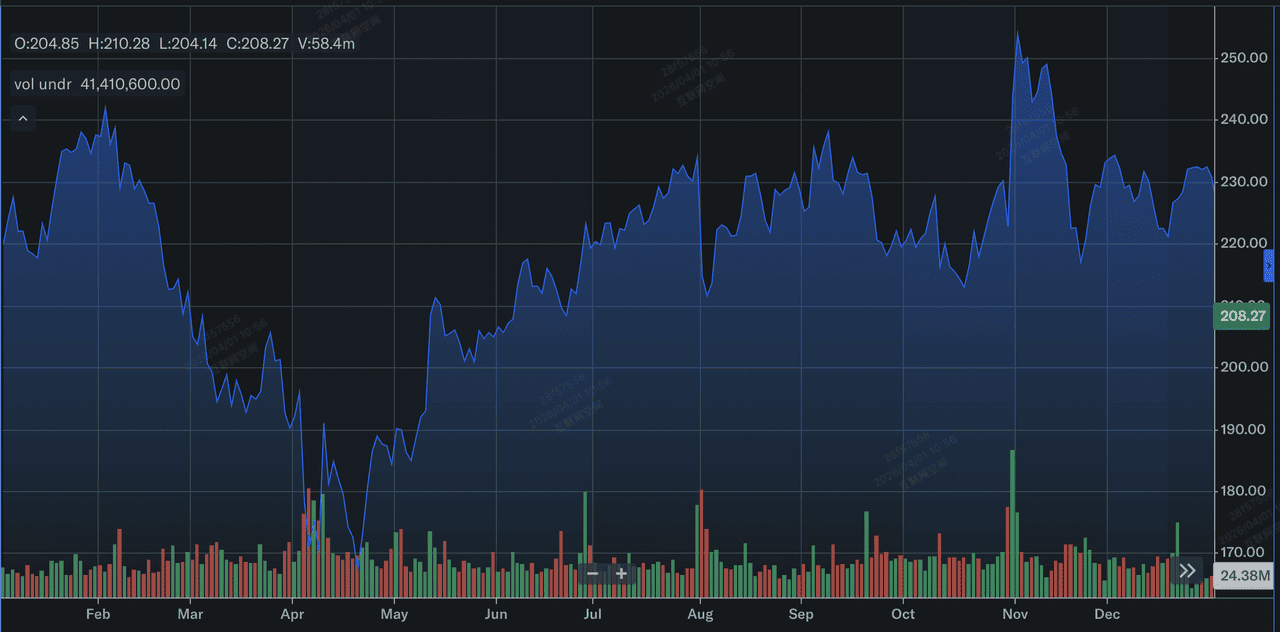

Огляд ефективності Amazon (AMZN) 2025: Западина перед злетом

Ефективність акцій Amazon у 2025 році | Джерело: Yahoo Finance

У 2025 році Amazon продемонструвала, що хоча її топ-лайн стійкий, її оцінка чутлива до часу повернення капіталу.

- Досягнуто історичний максимум: Акції AMZN торкнулися рекордних $253,46 3 листопада 2025 року, завдяки оптимізму щодо ШІ та прискоренню витрат на AWS.

- Лютнева корекція: Після звіту за Q4 5 лютого 2026 року акції впали на 17%, коли інвестори злякалися масивного інфраструктурного бюджету в $200 мільярдів.

- Зростання резерву AWS: Попри падіння ціни акцій, резерв доходів AWS зріс до $244 мільярдів, зростання на 40% рік до року, сигналізуючи про масивні майбутні доходи.

- Інтеграція реклами: Модель Prime Video з підтримкою реклами досягла 315 мільйонів глобальних глядачів, перетворивши стримінговий контент на значущого внесника прибутку.

Теза Amazon на 2026 рік: 4 ключові драйвери оцінки акцій $AMZN

Оцінка Amazon на 2026 рік залежить від успішної конвергенції розширення інфраструктури, високомаржинальних потоків доходів та структурного повороту до власної ефективності штучного інтелекту.

- Монетизація ШІ-потужностей: Amazon переживає обмежений пропозицією попит. Якщо вони зможуть розгорнути чіпи Trainium3 до середини 2026 року, вони зможуть отримати вищі маржі, ніж конкуренти, які покладаються виключно на зовнішні GPU.

- Ціль 15% маржі: Моделі TIKR показують, що коли поточний цикл CapEx дозріє, маржа чистого прибутку може розширитися до 15% до 2030 року з нинішніх 10,8%.

- Ефективність роздрібної торгівлі: Досягнення в робототехніці та перехід до товарів повсякденного попиту (1 з 3 одиниць продається) стабілізують роздрібний сегмент попри інфляційний тиск.

- Бачення швидкості AWS: Генеральний директор Енді Джассі прогнозує, що AWS може досягти річної швидкості $600 мільярдів, завдяки міграціям підприємств, орієнтованих на ШІ.

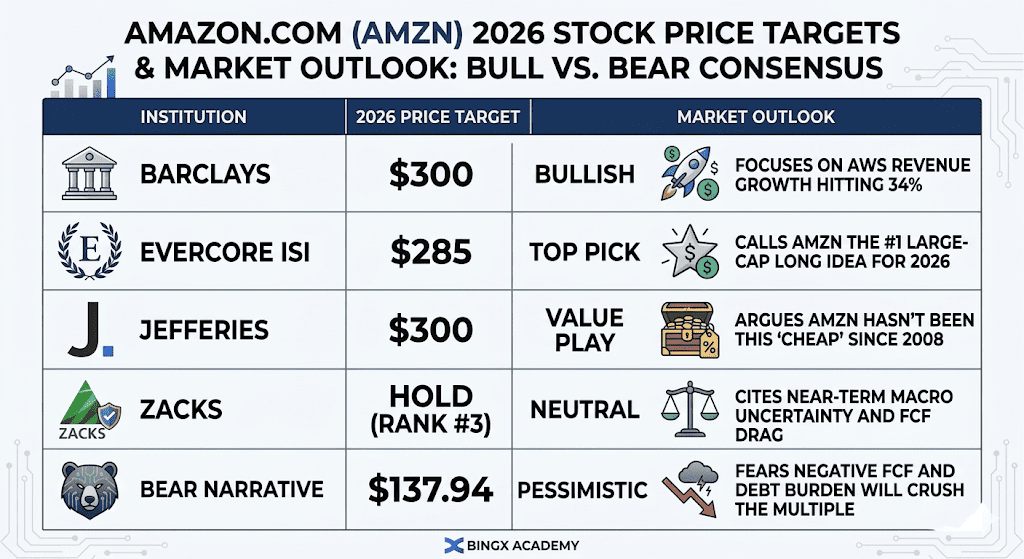

Прогнози цін на акції Amazon на 2026 рік: Бичачий проти ведмежого прогнозу

Прогноз акцій Amazon на 2026 рік | Джерело: Різні аналітики

Дивергенція в оцінці Amazon на 2026 рік відображає високоставкові дебати між тими, хто робить ставку на суперцикл хмар, керований ШІ, і тими, хто обережно ставиться до масивних капітальних зобов'язань, необхідних для його підтримки.

Бичачий сценарій: Вибух ефективності за $300

Бичачий наратив базується на значній переоцінці, оскільки ринок усвідомлює, що Amazon торгується при мінімальному мультипліці 10,3x форвардного EBITDA, рівні, якого не було з часу фінансової кризи 2008 року. Інституційні бики, такі як Barclays і Jefferies, стверджують, що цикл CapEx у $200 мільярдів не є тягарем витрат, а вправою з побудови високоприбуткового рову. Якщо зростання AWS підтримується на рівні 25% або вище до звіту за Q1 2026, це підтверджує, що Amazon успішно монетизує ШІ-потужності так швидко, як встановлює їх. У цьому сценарії акції рухаються до $300, оскільки ринок перестає оцінювати AWS як зрілого роздрібного торговця та починає оцінювати його як первинний інфраструктурний шар для глобального генеративного ШІ.

Практично, цей сценарій покладається на масштабування власного кремнію, такого як Trainium3, який пропонує кращу економіку одиниць, зменшуючи залежність від зовнішніх GPU. Якщо доходи Trainium і Graviton, які вже на рівні $10 мільярдів річної швидкості, продовжують рости потрійними цифрами, маржі Amazon, імовірно, розширяться, навіть якщо витрати залишаються високими. Для інвесторів можливість купувати на падінні виправдана простою масштабом прибуткового двигуна, з $139,5 мільярдами операційного грошового потоку, що забезпечує масивну подушку ліквідності, яку більшість конкурентів не може зрівняти.

Базовий сценарій: Консолідація вичікування за $240

Базовий сценарій бачить Amazon як високоефективну дійну корову, що переживає перехідний рік, де ефективність акцій відстежує стійкі операційні прибутки, а не розширення мультиплікаторів. У цьому прогнозі зростання доходів AWS залишається стабільним між 20% і 23%, підтримуваним надійним резервом у $244 мільярди, але зростання прибутку знизу обмежується зростаючими витратами на амортизацію від будівництва дата-центрів 2025–2026 років. Хоча роздрібний сегмент продовжує збільшувати ринкову частку в товарах повсякденного попиту, вищі витрати на доставку через нафту понад $100 діють як постійна стеля на зростання чистого прибутку.

При цьому сценарії акції, ймовірно, коливатимуться між $220 і $250, відстежуючи більш широке відновлення технологій S&P 500. Інвестори зосереджуються на мінімумі вільного грошового потоку, приймаючи тимчасове падіння в негативну територію як необхідний компроміс для майбутнього домінування. Цей сценарій передбачає, що хоча монетизація ШІ активна, вона ще не досягла переломного моменту, необхідного для повномасштабного ралі до історичних максимумів. 25-кратний форвардний P/E залишається стабільним, оскільки ринок чекає більш відчутних доказів того, що ставка в $200 мільярдів перетвориться на 15%+ чисті маржі до 2030 року.

Ведмежий сценарій: Структурний перезапуск за $140

Ведмежий сценарій керується виснаженням інфраструктури та потенційною невідповідністю між пропозицією та попитом. Якщо інвестиції в $200 мільярдів не дадуть пропорційного стрибка доходів AWS, зокрема якщо зростання впаде нижче 20%, занепокоєння щодо нестійких витрат домінуватимуть у наративі. Ведмежі, включаючи аналітиків Bears of Wall Street, вказують на зростаючий борговий тягар, який тепер перевищує $73 мільярди, і ризик негативного вільного грошового потоку, що досягне $28 мільярдів до кінця року. Якщо монетизація ШІ займе більше часу, ніж очікувалося, статус Amazon як першокласного генератора готівки може бути поставлений під сумнів, що призведе до масивної інституційної події зниження ризику.

Зовнішній макротиск посилює цей ризик зниження, особливо подвійний удар нафти за $100 за барель і ястребиного ФРС, який утримує високі витрати на позички як для Amazon, так і для її споживачів. Якщо закриття Ормузької протоки або більш широка нестабільність на Близькому Сході продовжують порушувати глобальні ланцюги постачання, роздрібні маржі Amazon, вже під тиском торговельних тарифів США, можуть впасти до нуля. У цьому неінвестиційному сценарії акції можуть відступити до своєї внутрішньої вартості $137,94, що становить 30%+ зниження з поточних рівнів, оскільки набирають силу побоювання про бульбашку ШІ.

Інвестиційний прогноз Amazon (AMZN) на 2026 рік: Інфраструктурний поворот проти тиску FCF

|

Інституція |

Цільова ціна на 2026 |

Ринковий прогноз |

|

Barclays |

$300 |

Бичачий: Зосереджується на зростанні доходів AWS до 34%. |

|

Evercore ISI |

$285 |

Топ вибір: Називає AMZN ідеєю №1 для лонгів з великою капіталізацією на 2026. |

|

Jefferies |

$300 |

Вартісна гра: Стверджує, що AMZN не була такою "дешевою" з 2008 року. |

|

Zacks |

Утримувати (Ранг №3) |

Нейтральна: Називає короткострокову макроненевизначеність і тягар FCF. |

|

Ведмежий наратив |

$137,94 |

Песимістичний: Побоювання негативного FCF і боргового тягаря знищать мультипліер. |

Як торгувати акціями Amazon (AMZN) на BingX

Максимізуйте точність торгівлі, використовуючи BingX AI для аналізу моделей волатильності Amazon на 2026 рік і автоматизації стратегій входу через наші різноманітні TradFi інструменти.

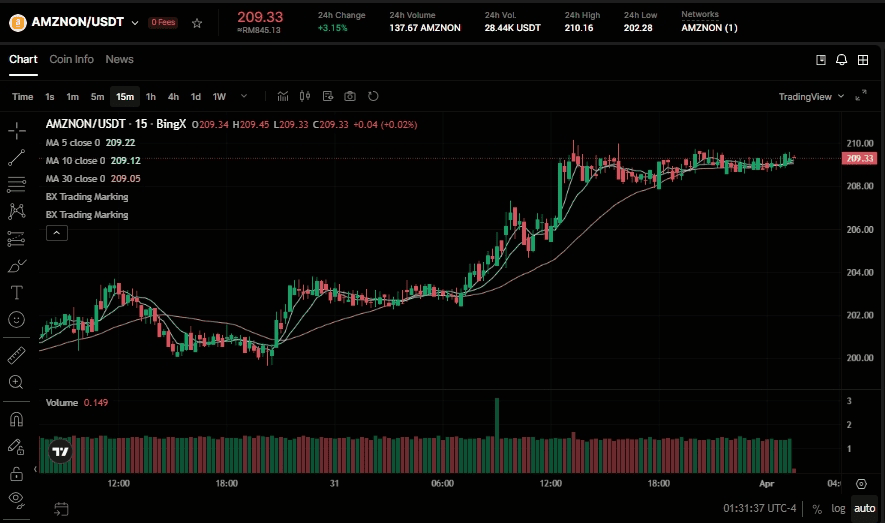

Купити та продати токенізовані акції Amazon Ondo (AMZNON) на споті

Торгова пара AMZNON/USDT на споті BingX

- Увійдіть у свій акаунт BingX та поповніть USDT.

- Шукайте AMZNON/USDT на споті.

- Оберіть ринковий або лімітний ордер і введіть суму інвестицій.

- Підтвердіть, щоб утримувати дробові активи, пов'язані з Amazon.

Лонг або шорт ф'ючерсів на акції Amazon (AMZN) на BingX TradFi

Безстроковий контракт AMZN/USDT на ф'ючерсному ринку BingX

- Перейдіть до BingX TradFi і виберіть фондові ф'ючерси.

- Виберіть безстроковий контракт AMZN/USDT.

- Встановіть своє кредитне плече (наприклад, 2x–5x) і виберіть відкрити довгу або відкрити коротку.

- Встановіть TP/SL (тейк-профіт/стоп-лос) для захисту від волатильності, керованої прибутками.

5 критичних ризиків, на які слід звернути увагу інвесторам Amazon у 2026 році

Хоча дорожня карта Amazon, керована ШІ, пропонує значний потенціал зростання, інвестори повинні орієнтуватися в складному середовищі масивних капітальних витрат, еволюційних глобальних торговельних політик та інтенсифікуючої конкуренції в хмарах.

- Ефективність CapEx: Якщо повернення від витрат $200 мільярдів займе більше 18 місяців для матеріалізації, мультипліер акцій залишиться стиснутим.

- Торговельні тарифи: Нові торговельні політики США можуть порушити структуру витрат ринку сторонніх продавців, який становить більшість проданих одиниць.

- Макроінфляція: Ціни на нафту понад $100 за барель збільшують витрати на доставку і зменшують дискреційні витрати серед основних роздрібних клієнтів Amazon.

- Конкуренція ШІ-моделей: AWS повинен довести, що його платформа Bedrock така ж привабливу, як прямі пропозиції від Microsoft's OpenAI або Google Gemini.

- Мінімум вільного грошового потоку: Аналітики очікують, що FCF стане негативним у 2026 році; якщо це пошириться на 2027 рік, кредитні рейтинги та потенціал викупу можуть постраждати.

Висновок: Чи варто інвестувати в акції Amazon (AMZN) у 2026 році?

Рішення про інвестування в Amazon у 2026 році вимагає погляду поза короткостроковий шум, щоб зосередитися на довгостроковій прибутковості. При приблизно 25-кратному форвардному прибутку Amazon торгується з значною історичною знижкою. Теза на 2026 рік залежить від швидкості монетизації: якщо масивне будівництво дата-центрів перетвориться на стійке зростання AWS на 25%+, нинішній відкат до близько $200 буде розглядатися як генераційну можливість купівлі на падінні.

Однак, для обережних інвесторів перехід до негативного профілю вільного грошового потоку є законним червоним прапором. Звіт за квітень стане першим моментом істини для ставки в $200 мільярдів. Якщо керівництво надасть чітке керівництво щодо мінімуму FCF і відновлення, шлях до $300 широко відкритий. Якщо ні, акції можуть залишитися в діапазоні, оскільки ринок вимагає доказів повернення перед наданням вищої оцінки.

Нагадування про ризики: Торгівля та інвестування в акції, такі як AMZN, передбачає значний ризик. Висока капіталомісткість Amazon у поєднанні з експозицією до глобальної торговельної волатильності та конкуренції ШІ робить її активом з високими переконаннями, але високою волатильністю. Завжди проводьте незалежне дослідження.

Супутні публікації

- Прогноз акцій Alphabet (GOOGL) на 2026: Чи можуть Gemini і Google Cloud AI довести GOOGL понад $420?

- Прогноз акцій Microsoft (MSFT) на 2026: Чи можуть зростання Azure AI і Copilot довести MSFT до $550+?

- Прогноз цін на акції Meta (META) на 2026: Чи можуть ефективність ШІ і власний кремній довести META до $900?

- Прогноз цін Reddit (RDDT) на 2026: Чи може ліцензування ШІ-даних повернути RDDT до $200?

- Прогноз акцій Alibaba (BABA) на 2026: Чи можуть ШІ і зростання хмар підняти BABA понад $200?