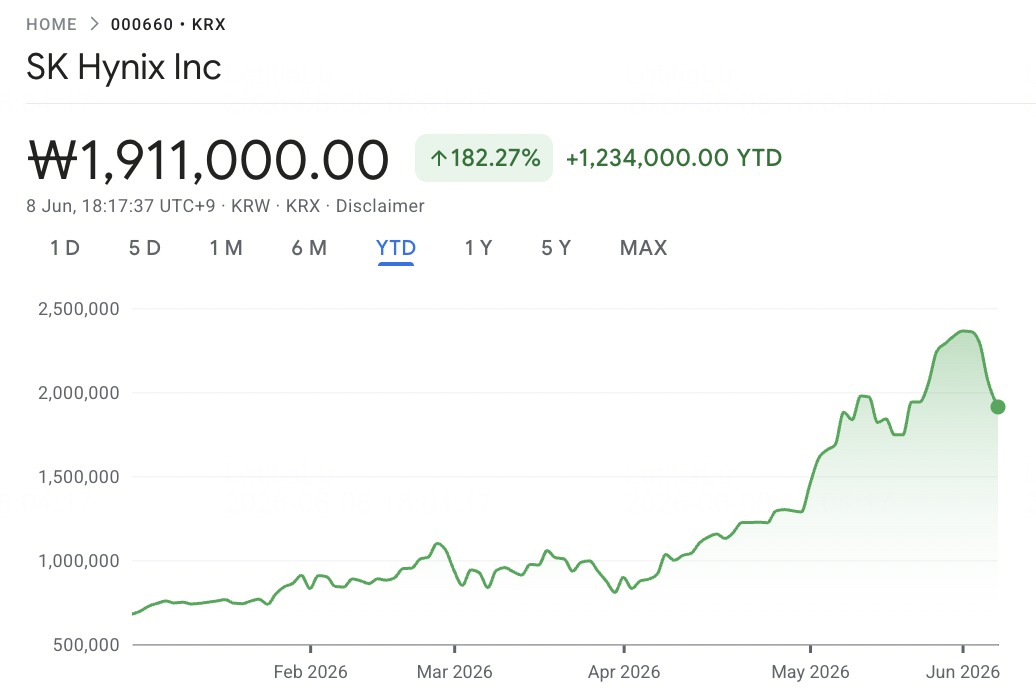

ในช่วงต้นเดือนมิถุนายน 2026 SK Hynix SK Hynix (SKHYNIX / 000660.KS) อยู่ในจุดศูนย์กลางของ ซูเปอร์ไซเคิลของหน่วยความจำ AI ที่เคยถูกมองว่าเป็นเพียงผู้ผลิต DRAM แบบวัฏจักร บริษัทได้กลายมาเป็นหนึ่งในซัพพลายเออร์ที่สำคัญที่สุดของ High Bandwidth Memory (HBM) สำหรับตัวเร่ง AI ความเป็นผู้นำใน HBM3E และ HBM4 รุ่นต่อไปได้ผลักดันให้หุ้นพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ ในขณะที่นักลงทุนกำลังถกเถียงกันว่า SK Hynix จะสามารถปกป้องตำแหน่งพรีเมี่ยมของตนได้หรือไม่ เนื่องจาก NVIDIA และ ผู้ผลิตชิป AI อื่นๆ ยังคงแข่งขันเพื่อชิงการจัดหาหน่วยความจำที่มีจำกัด

กรณีบูลมีความชัดเจน: SK Hynix ได้ส่งมอบการขยายตัวของมาร์จิ้นแบบระเบิด ถือหุ้นส่วนแบ่งชั้นนำในห่วงโซ่อุปทาน HBM ของ NVIDIA และยังคงฝังรากลึกในการพัฒนาโครงสร้างพื้นฐาน AI ระดับโลก คำชมเชยสาธารณะของ Jensen Huang ที่งาน Computex 2026 ในไต้หวันช่วยเสริมมุมมองของตลาดที่ว่า SK Hynix เป็นหนึ่งในซัพพลายเออร์สำคัญที่อยู่เบื้องหลังฮาร์ดแวร์ AI รุ่นต่อไป Barclays และนักวิเคราะห์อื่นๆ ได้ยกระดับเป้าหมายราคาอย่างแข็งขัน โดยสถานการณ์บูลชี้ไปที่การเพิ่มขึ้นเพิ่มเติมหากความต้องการ HBM4 ยังคงถูกจำกัดด้วยอุปทาน

ความเสี่ยงคือตลาด HBM อาจกลายเป็นที่มีการแข่งขันน้อยลงหลังจาก 2026 การได้รับการรับรอง HBM4 ของ Samsung การเติบโตของ Micron บทบาทสำคัญของไต้หวันในการบรรจุหีบห่อชิป AI และการประสานงานห่วงโซ่อุปทาน และความต้องการค่าใช้จ่ายทุนที่สูงของ SK Hynix เองล้วนสร้างความเป็นไปได้ของแรงกดดันมาร์จิ้นและการบีบอัดมูลค่าหากอุปทานขยายตัวเร็วกว่าที่คาดหวัง คู่มือนี้แบ่งย่อยคาดการณ์หุ้น SK Hynix และสถานการณ์ราคา 2026 โดยใช้มุมมองนักวิเคราะห์ ข้อมูลการดำเนินงาน และแนวโน้มตลาดหน่วยความจำ AI และอธิบายวิธีการซื้อขายฟิวเจอร์สหุ้น SK Hynix บน BingX TradFi ด้วยหลักประกัน USDT

ทำไมหุ้น SK Hynix (SKHYNIX) ถึงพุ่งขึ้นในปี 2026?

ขณะที่ SK Hynix นำทางผ่านสภาพแวดล้อมเสี่ยงสูงของราคาหน่วยความจำที่ทำสถิติ การเปลี่ยนผ่านรุ่น HBM4 และแรงกดดันการแข่งขันที่เข้มข้นขึ้น เทรดเดอร์ต้องติดตามปัจจัย 5 ข้อที่ขับเคลื่อนตลาดนี้อย่างใกล้ชิด:

- สถิติมาร์จิ้นการดำเนินงาน 72%: SK Hynix รายงานรายได้ Q1 2026 ประมาณ 34.1 พันล้านดอลลาร์ (₩52.58 ล้านล้าน) เพิ่มขึ้น 198% จากปีก่อน และกำไรจากการดำเนินงานประมาณ 24.4 พันล้านดอลลาร์ (₩37.61 ล้านล้าน) เพิ่มขึ้น 405% จากปีก่อน ส่งมอบมาร์จิ้นการดำเนินงานประมาณ 72% ที่เกิน 65% ของ NVIDIA และตั้งมาตรฐานใหม่สำหรับอุตสาหกรรมการผลิตเซมิคอนดักเตอร์ นี่คือสัญญาณทางการเงินที่ว่าซูเปอร์ไซเคิลหน่วยความจำได้เปลี่ยนการจัดอันดับ SK Hynix จากผู้ผลิตสินค้าโภคภัณฑ์แบบวัฏจักรไปสู่ผู้ได้รับประโยชน์จากโครงสร้างพื้นฐาน AI

- การจัดสรร NVIDIA HBM4 60% ถึง 70%: เมื่อวันที่ 5 มิถุนายน 2026 Jensen Huang CEO ของ NVIDIA ยืนยันว่า Samsung, SK Hynix และ Micron ทั้งหมดผ่านการรับรองให้จัดหา HBM4 สำหรับแพลตฟอร์ม Vera Rubin นักวิเคราะห์ห่วงโซ่อุปทานที่อ้างอิงโดย TechTimes ประเมินว่า SK Hynix ถือประมาณ 60% ถึง 70% ของปริมาตร Vera Rubin HBM4 โดย Samsung จับได้ประมาณ 25% ถึง 30% และ Micron จัดหาส่วนที่เหลือ SK Hynix ยังครองประมาณ 54% ของตลาด HBM ทั่วโลก

- ช่องว่างอุปทาน-ความต้องการ 15 ปี: ในเดือนเมษายน 2026 Goldman Sachs ยกระดับการคาดการณ์ช่องว่างอุปทาน-ความต้องการ DRAM ปี 2026 จาก 3.3% เป็น 4.9% โดยอธิบายว่าเป็นการขาดแคลนที่รุนแรงที่สุดในรอบ 15 ปี Barclays คาดการณ์ความต้องการเติบโตบิตจะเร่งขึ้นเป็นกว่า 35% ในปี 2027 จากประมาณ 30% ในปี 2026 โดยการเติบโตกำลังการผลิตเวเฟอร์ DRAM ตามหลังที่ 14% ภายในปลายปี 2026 และ 18% ภายในปลายปี 2027 บ่งชี้ว่าความตึงตัวจะรุนแรงขึ้นมากกว่าที่จะผ่อนคลาย

- การล็อคราคา Microsoft DDR5 และ HBM3E: SK Hynix ได้ลงนามข้อตกลงการจัดหา DDR5 สามปีกับ Microsoft ขณะเดียวกันก็รับประกันการขึ้นราคา HBM3E ประมาณ 20% สำหรับปี 2026 ให้กับ NVIDIA และลูกค้า ASIC รวมถึง Google และ AWS ข้อตกลงระยะยาวเหล่านี้ให้ความมองเห็นรายได้หลายปีที่หายากสำหรับธุรกิจที่ในอดีตมีราคาสินค้าโภคภัณฑ์

- การสนับสนุนของ Jensen Huang และสัญญาณ "กรุณาผลิตมากขึ้น": เมื่อวันที่ 8 มิถุนายน 2026 Jensen Huang จัดแถลงข่าวร่วมกับ Chairman ของ SK Group Chey Tae-won ในโซล โดยประกาศว่าการเฟื่องฟูของโครงสร้างพื้นฐาน AI จะดำเนินต่อไปมากกว่าหนึ่งทศวรรษ และระบุชื่อ SK Hynix อย่างชัดเจนว่าเป็น "พาร์ทเนอร์หน่วยความจำที่ใหญ่ที่สุด" ของ NVIDIA ตลอดระยะเวลาดังกล่าว หกวันก่อนหน้านั้นที่งาน Computex 2026 Huang ได้ลงชื่อบนเวเฟอร์ HBM4E ที่บูธ SK Hynix ด้วยข้อความ "กรุณาผลิตมากขึ้น" โดยส่งสัญญาณความเข้มข้นของความต้องการที่แม้แต่ซัพพลายเออร์ที่ได้รับการรับรองสามรายก็ไม่สามารถตอบสนองได้อย่างง่ายดาย

อ่านเพิ่มเติม: แนวโน้มราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin จะพา NVDA กลับไปที่ $300 ได้หรือไม่?

SK Hynix คืออะไร?

SK Hynix Inc. (SKHYNIX / 000660.KS) เป็นบริษัทเซมิคอนดักเตอร์หน่วยความจำจากเกาหลีใต้ และเป็นหนึ่งในซัพพลายเออร์ที่สำคัญที่สุดของ High Bandwidth Memory (HBM) สำหรับตัวเร่ง AI ทั่วโลก บริษัทเป็นผู้ผลิต DRAM รายใหญ่อันดับสองของโลกและซัพพลายเออร์ NAND flash รายสำคัญ ด้วยแบบจำลองธุรกิจที่ครอบคลุมการออกแบบชิปหน่วยความจำ การผลิตเวเฟอร์ การซ้อนชั้นขั้นสูง และการบรรจุหีบห่อ

ต่างจากฟาวน์ดรีที่ผลิตชิปให้กับนักออกแบบภายนอกเท่านั้น SK Hynix ออกแบบและผลิตผลิตภัณฑ์หน่วยความจำของตัวเองทั้ง DRAM, NAND และ HBM สิ่งนี้ทำให้บริษัทมีการเปิดรับทั่วทั้งห่วงโซ่มูลค่าหน่วยความจำ ตั้งแต่ DRAM ศูนย์ข้อมูลและ SSD องค์กรไปจนถึงหน่วยความจำตัวเร่ง AI และหน่วยความจำมือถือ

ณ กลางปี 2026 SK Hynix ได้กลายมาเป็นหนึ่งในคอขวดที่สำคัญที่สุดในสแต็กฮาร์ดแวร์ AI ระดับโลก ผลิตภัณฑ์ HBM3E และ HBM4 รุ่นต่อไปของบริษัทจัดหาหน่วยความจำความเร็วสูงที่จำเป็นสำหรับแพลตฟอร์ม GPU Hopper, Blackwell, Blackwell Ultra และ Vera Rubin ของ NVIDIA รวมถึงตัวเร่ง AI แบบกำหนดเองที่พัฒนาโดย ไฮเปอร์สเกลเลอร์ AI เช่น Google, AWS และ Microsoft ตลาดหลักของบริษัทประกอบด้วย HBM สำหรับตัวเร่ง AI, หน่วยความจำเซิร์ฟเวอร์ DDR5, SSD องค์กรและ NAND flash และหน่วยความจำมือถือสำหรับสมาร์ทโฟนและอุปกรณ์ AI ขอบ

ความเป็นผู้นำ HBM ของ SK Hynix และประสิทธิภาพ NVIDIA Vera Rubin ในช่วงต้นปี 2026

SK Hynix เริ่มต้นปี 2026 ด้วยหนึ่งในการปล่อยผลประกอบการที่แกร่งที่สุดในประวัติศาสตร์เซมิคอนดักเตอร์ ใน Q1 2026 บริษัทรายงานรายได้สถิติประมาณ 34.1 พันล้านดอลลาร์ (₩52.58 ล้านล้าน) เพิ่มขึ้น 198% จากปีก่อน โดยได้รับการสนับสนุนจากความต้องการ HBM ที่พุ่งขึ้นและการกำหนดราคาที่แข็งแกร่งขึ้นทั่วทั้ง DRAM และ NAND ตอนนี้ HBM คิดเป็นมากกว่า 40% ของรายได้ DRAM รวม แสดงให้เห็นว่าหน่วยความจำ AI เปลี่ยนแปลงส่วนผสมทางธุรกิจของ SK Hynix อย่างรวดเร็วเพียงใด

เรื่องใหญ่กว่าคือความสามารถในการทำกำไร กำไรจากการดำเนินงานแตะประมาณ 24.4 พันล้านดอลลาร์ (₩37.61 ล้านล้าน) เพิ่มขึ้น 405% จากปีก่อน ด้วยมาร์จิ้นการดำเนินงานใกล้ 72% สูงกว่ามาร์จิ้น 65% ของ NVIDIA ในช่วงเดียวกัน สำหรับช่วงเหลือของปี 2026 SK Hynix คาดหวังว่าอุปทานที่แน่นจะดำเนินต่อไป โดย HBM3E จะคิดเป็นประมาณสองในสามของการจัดส่ง HBM ขณะที่ HBM4 เร่งขึ้นสำหรับแพลตฟอร์ม Vera Rubin ของ NVIDIA บริษัทวางแผนใช้เงินประมาณ 20.5 พันล้านดอลลาร์ในการลงทุนปี 2026 สำหรับกำลังการผลิต HBM4 และการขยาย EUV โดยคาดหวังการผลิตเพิ่มเติมจาก Cheongju M15X และ Yongin ตลอดปี 2027

อ่านเพิ่มเติม: หุ้น High-Bandwidth Memory (HBM) ชั้นนำที่ควรซื้อในซูเปอร์ไซเคิลหน่วยความจำ 2026

กลยุทธ์การซื้อขาย SK Hynix ปี 2026: การนำทางผ่านซูเปอร์ไซเคิล HBM

เพื่อซื้อขายการขึ้นราคาของ SK Hynix ในปี 2026 นักลงทุนต้องสมดุลสามแรง: ว่าระดับแหล่งหนุนที่สำคัญยังคงอยู่หรือไม่ ตลาดยังคงให้ค่า SK Hynix เป็น หุ้นโครงสร้างพื้นฐาน AI หรือไม่ และความผันผวนของตลาดเกาหลีส่งผลกระทบต่อการซื้อขายเพียงใด

1. โซน $975 ถึง $1,070 คือพื้นแหล่งหนุนสำคัญ

นักวิเคราะห์ทางเทคนิคมอง ช่วงราคา $975 ถึง $1,070 ต่อหุ้น (₩1,500,000 ถึง ₩1,650,000) เป็นโซนแหล่งหนุนสำคัญ ซึ่งค่าเฉลี่ยเคลื่อนที่ 50 วันทับซ้อนกับพื้นที่เบรกเอาต์ก่อนหน้าจากต้น Q2 2026 หลังจากที่หุ้นทดสอบประมาณ $1,265 (₩1,949,000) ในช่วงปลายเดือนพฤษภาคมก่อนที่จะปรับตัว เทรดเดอร์ที่ระมัดระวังอาจรอการยืนยันแหล่งหนุนก่อนเพิ่มความเสี่ยง

การทำลายตัวลงใต้ $975 (₩1,500,000) อย่างเด็ดขาดอาจส่งสัญญาณการเปลี่ยนแปลงจากตรรกะหุ้นเติบโต AI กลับไปสู่การประเมินค่าวัฏจักรหน่วยความจำแบบดั้งเดิม เปิดความเสี่ยงลดลงไปที่ $780 (₩1,200,000)

2. การถกเถียงการประเมินค่าหลักคือการเติบโต AI เทียบกับวัฏจักรหน่วยความจำ

ตลาดแบ่งออกในการประเมินค่า SK Hynix กรอบการคิดแบบบูลถือว่าบริษัทเป็นหุ้นโครงสร้างพื้นฐาน AI โดยให้เหตุผลสนับสนุนอัตราส่วนที่สูงกว่าบนพื้นฐานความต้องการ HBM หลายปีจาก NVIDIA Vera Rubin และแพลตฟอร์ม AI ในอนาคต กรอบการคิดแบบแบร์ถือว่าเป็นหุ้นวัฏจักรหน่วยความจำ โดยโต้แย้งว่ามาร์จิ้นและอัตราส่วนอาจถูกบีบอัดเมื่ออุปทานตามทัน

สำหรับสวิงเทรดเดอร์ การเบรกเอาต์ที่ยืนยันด้วยปริมาตรเหนือ $1,170 (₩1,800,000) เป็นสิ่งสำคัญเพื่อหลีกเลี่ยงการติดกับในการปรับตัวที่ถูกจำกัดช่วง

3. วอนเกาหลีและกระแส KOSPI สามารถขยายการซื้อขาย

SK Hynix ซื้อขายในวอนเกาหลีและมีการเปิดรับสูงต่อการเคลื่อนไหว USD/KRW กระแสกองทุน KOSPI และความเสี่ยงตลาดเกาหลี KOSPI เป็นดัชนีตลาดหุ้นหลักของเกาหลีใต้ คล้ายกับ S&P 500 ในสหรัฐฯ และรวมบริษัทเกาหลีใหญ่ๆ เช่น Samsung Electronics และ SK Hynix เนื่องจาก SK Hynix เป็นหนึ่งในหุ้น KOSPI ที่สำคัญที่สุด บริษัทสามารถเคลื่อนไหวได้ไม่เพียงแต่จากข่าว HBM หรือผลประกอบการ แต่ยังจากกระแสอิควิตี้เกาหลีโดยรวม

วอนที่อ่อนแอลงสามารถสนับสนุนการแปลงรายได้ที่เป็นเงินดอลลาร์ แต่ก็สามารถกระตุ้นการไหลออกของกองทุนต่างชาติจากอิควิตี้เกาหลีได้ เนื่องจาก SK Hynix มักจะหมุนไปกับการเปิดรับเซมิคอนดักเตอร์ไต้หวัน การกำหนดขนาดโพสิชั่นควรคำนึงถึงการแกว่งที่รุนแรงจากการขับเคลื่อนของสกุลเงินและดัชนี ไม่เพียงแต่พื้นฐาน HBM เท่านั้น

การคาดการณ์ SK Hynix ปี 2026: การเพิ่มขึ้นของซูเปอร์ไซเคิล HBM $1,300+ เทียบกับความเสี่ยงการตามทัน Samsung $780

แนวโน้มของ SK Hynix ปี 2026 ขึ้นอยู่กับคำถามหลักข้อหนึ่ง: บริษัทจะสามารถปกป้องความเป็นผู้นำ HBM ได้หรือไม่เมื่อ Samsung และ Micron เข้าสู่ห่วงโซ่อุปทาน Vera Rubin ของ NVIDIA? กรณีบูลสร้างบนความต้องการหน่วยความจำ AI หลายปี ความตึงตัวของ DRAM อย่างรุนแรง และการจัดสรร HBM4 ชั้นนำของ SK Hynix ขณะที่กรณีแบร์คือ Samsung ตามทันเร็วกว่าที่คาดหวังและบังคับให้มีการจัดอันดับใหม่กลับสู่อัตราส่วนวัฏจักรหน่วยความจำแบบดั้งเดิม

อ่านเพิ่มเติม: หุ้นหน่วยความจำ AI ชั้นนำที่ควรซื้อในปี 2026: DRAM, HBM และความต้องการพื้นที่จัดเก็บ AI ที่อธิบาย

กรณีบูล: SK Hynix ทะลุเหนือ $1,300 ด้วยความเป็นผู้นำ HBM

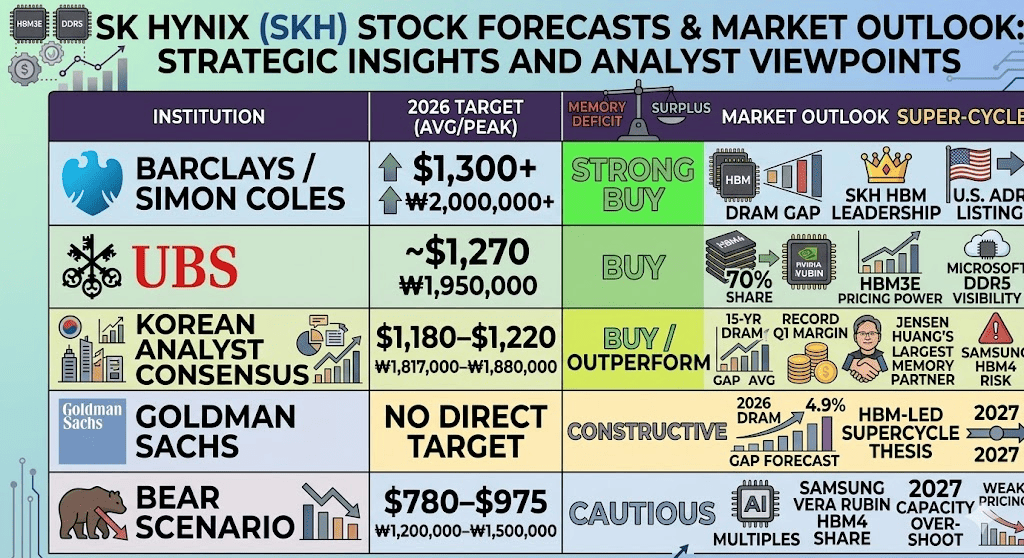

กรณีบูลขึ้นอยู่กับ SK Hynix ที่รักษาส่วนแบ่งตลาด HBM นำหน้าผ่านการเร่ง Vera Rubin คำพูดของ Jensen Huang เมื่อวันที่ 8 มิถุนายนในโซลที่ระบุชื่อ SK Hynix เป็น "พาร์ทเนอร์หน่วยความจำที่ใหญ่ที่สุด" ของ NVIDIA ร่วมกับข้อความ "กรุณาผลิตมากขึ้น" ของเขาที่งาน Computex 2026 ในไต้หวัน เสริมมุมมองของตลาดที่ว่าความต้องการหน่วยความจำ AI ยังคงแกร่งกว่าอุปทานที่มีอยู่ Barclays ได้ยกระดับเป้าหมายราคาต่อการตึงตัวหน่วยความจำต่อเนื่อง ขณะที่ฉันทามตินักวิเคราะห์เกาหลีอยู่ที่ประมาณ $1,180 ถึง $1,220 ต่อหุ้น (₩1,817,000 ถึง ₩1,880,000)

การคาดการณ์ช่องว่างอุปทาน-ความต้องการ DRAM 4.9% ของ Goldman Sachs และการประเมินห่วงโซ่อุปทานที่ SK Hynix ยังคงถือ 60% ถึง 70% ของปริมาตร NVIDIA Vera Rubin HBM4 สนับสนุนกรณีการประเมินค่าพรีเมี่ยม หาก SK Hynix ปกป้องการนำ HBM ของตนได้ เร่งการลงทุน 20.5 พันล้านดอลลาร์โดยไม่มีปัญหาผลผลิต และได้รับประโยชน์จากการลงทุนไฮเปอร์สเกลเลอร์ AI ต่อเนื่อง หุ้นสามารถเคลื่อนไหวไปสู่เป้าหมายสูงสุดของถนนเหนือ $1,300 ต่อหุ้น (₩2,000,000) โดยกรณีบูลที่ก้าวร้าวชี้ไปที่ $1,430 (₩2,200,000) หากการจดทะเบียน ADR ในสหรัฐฯ ดึงดูดทุนสถาบันเพิ่มเติม

กรณีฐาน: SK Hynix ปรับตัวระหว่าง $1,070 และ $1,235

กรณีฐานคือที่ราบสูงการปรับตัว ความต้องการ HBM ยังคงแกร่งผ่านกลางปี 2027 ได้รับการสนับสนุนจาก NVIDIA Vera Rubin, Blackwell Ultra และตัวเร่ง AI แบบกำหนดเองจาก Google, AWS และ Microsoft อย่างไรก็ตาม ตลาดยังต้องย่อยความเป็นจริงซัพพลายเออร์สามรายใหม่: Samsung, SK Hynix และ Micron ทั้งหมดตอนนี้ได้รับการรับรองสำหรับการจัดหา NVIDIA HBM4

สิ่งนี้สร้างสภาวะการซื้อขายที่ขับเคลื่อนด้วยพาดหัวข่าว การผลิตมวล HBM4 ของ Samsung และการได้รับส่วนแบ่งที่เป็นไปได้อาจชดเชยข่าวความต้องการ AI เชิงบวก ขณะที่การตัดสินใจที่รายงานของ SK Hynix ที่จะลดการผลิต HBM4 ปี 2026 ลง 20% ถึง 30% เพื่อเอื้อต่อ HBM3E ปริมาตรสูงเพิ่มความซับซ้อนของการดำเนินการ ภายใต้สถานการณ์นี้ SK Hynix ซื้อขายระหว่าง $1,070 และ $1,235 ต่อหุ้น (₩1,650,000 ถึง ₩1,900,000) ขณะที่นักลงทุนรอหลักฐานที่ชัดเจนขึ้นเกี่ยวกับส่วนแบ่ง การกำหนดราคา และมาร์จิ้น HBM4

กรณีแบร์: SK Hynix ตกไปที่ $780 หาก Samsung ตามทัน

กรณีแบร์มีศูนย์กลางอยู่ที่ Samsung ตามทันเร็วกว่าที่คาดหวัง หาก Samsung ยกส่วนแบ่ง Vera Rubin HBM4 ของตนไปสู่ 40% หรือสูงกว่าในปี 2027 การครอง HBM ของ SK Hynix อาจถูกบีบอัด บังคับให้ตลาดประเมินค่าหุ้นเหมือนผู้ผลิตหน่วยความจำแบบวัฏจักรอีกครั้ง

ความเสี่ยงที่สองคือการขยายเกินขีดความสามารถ การลงทุน 20.5 พันล้านดอลลาร์ของ SK Hynix งบประมาณการขยายชิปขนาดใหญ่ของ Samsung และกำลังการผลิต DRAM เพิ่มเติมจากจีนอาจสร้างสภาวะความเสี่ยงการมีอุปทานส่วนเกินในปี 2027 หากการกำหนดราคา HBM เริ่มปรับในปลายปี 2026 หรือต้นปี 2027 การใช้ประโยชน์การดำเนินงานเดียวกันที่ขับเคลื่อนการพุ่งขึ้นของกำไร SK Hynix อาจทำงานในทิศทางตรงกันข้าม ดึงหุ้นไปสู่ $780 ต่อหุ้น (₩1,200,000) หรือต่ำกว่า

อ่านเพิ่มเติม: การคาดการณ์ราคาหุ้น Samsung 2026: ซูเปอร์ไซเคิลหน่วยความจำ Street-High ₩480,000 หรือกับดักวิกฤตการนัดหยุดงาน?

การคาดการณ์ราคา SK Hynix สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street และเกาหลี

|

สถาบัน / นักวิเคราะห์ |

เป้าหมายราคา USD |

เป้าหมายราคา KRW |

แนวโน้มตลาด |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

ซื้อแรง อ้างการตึงตัวหน่วยความจำต่อเนื่อง ช่องว่างอุปทาน-ความต้องการปี 2027 ที่กว้างขึ้น ความเป็นผู้นำ HBM ของ SK Hynix และการจดทะเบียน ADR ในสหรัฐฯ ที่อาจเป็นตัวเร่งเพิ่มเติม |

|

UBS |

~$1,270 |

₩1,950,000 |

ซื้อ โมเดลประมาณ 70% ส่วนแบ่ง HBM4 สำหรับ NVIDIA Vera Rubin ได้รับการสนับสนุนจากพลังการกำหนดราคา HBM3E และการมองเห็นการจัดหา Microsoft DDR5 |

|

ฉันทามตินักวิเคราะห์เกาหลี |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

ซื้อ / แนะนำ คำนึงถึงช่องว่างอุปทาน-ความต้องการ DRAM 15 ปี มาร์จิ้นการดำเนินงาน Q1 สถิติ และการสนับสนุน "พาร์ทเนอร์หน่วยความจำที่ใหญ่ที่สุด" ของ Jensen Huang บางส่วนชดเชยด้วยความเสี่ยงการได้รับส่วนแบ่ง Samsung HBM4 |

|

Goldman Sachs |

ไม่มีเป้าหมายโดยตรง |

ไม่มีเป้าหมายโดยตรง |

เชิงสร้างสรรค์ ยกระดับการคาดการณ์ช่องว่างอุปทาน-ความต้องการ DRAM ปี 2026 เป็น 4.9% สนับสนุนทฤษฎีซูเปอร์ไซเคิลหน่วยความจำที่นำโดย HBM ผ่านปี 2027 |

|

สถานการณ์แบร์ |

$780–$975 |

₩1,200,000–₩1,500,000 |

ระมัดระวัง สมมติว่าอัตราส่วนการเติบโต AI ถูกบีบอัดหาก Samsung จับส่วนแบ่ง Vera Rubin HBM4 ที่มีความหมาย หรือหากการขยายเกินขีดความสามารถปี 2027 ทำให้พลังการกำหนดราคาอ่อนแอลง |

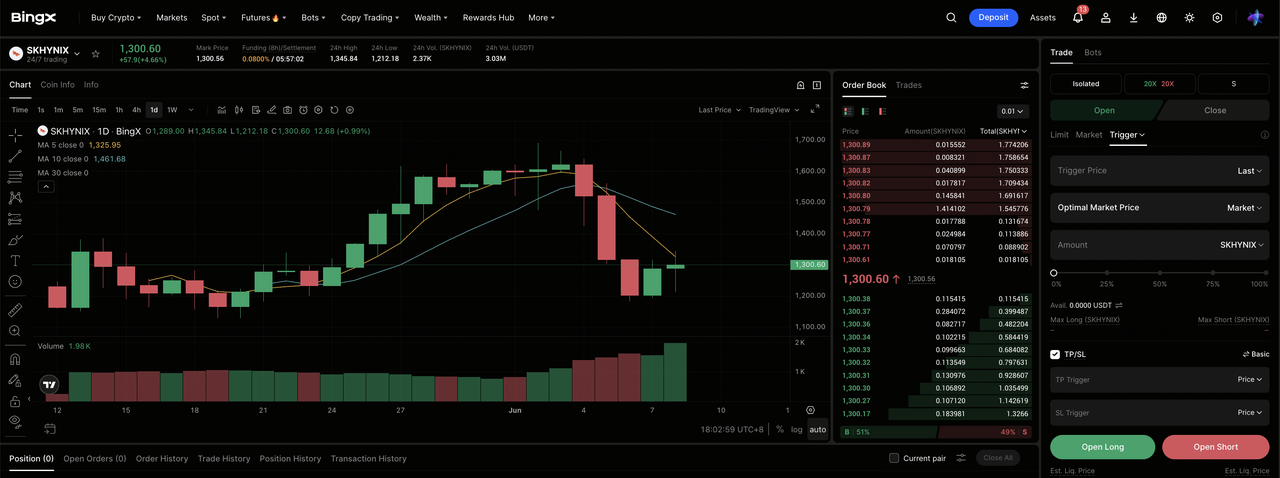

วิธีการซื้อขายฟิวเจอร์สหุ้น SK Hynix (HXSCL) บน BingX TradFi

ขณะที่ SK Hynix นำทางผ่านซูเปอร์ไซเคิลหน่วยความจำที่หาได้ครั้งเดียวในรุ่นนี้ควบคู่กับความเสี่ยงการรับรองของ Samsung แบบไบนารี เทรดเดอร์เชิงยุทธวิธีสามารถใช้ประโยชน์จากความผันผวนสองทิศทางที่รุนแรงผ่านแพลตฟอร์ม BingX TradFi

- เข้าถึง BingX TradFi: นำทางไปยังส่วน TradFi เฉพาะบนแดชบอร์ดหลัก BingX exchange

- เลือก SK Hynix (HXSCL): ค้นหาและเลือก สัญญาฟิวเจอร์สตลอดกาล HXSCL-USDT

- เลือกทิศทางของคุณ: เลือก เปิด Long หากคุณเชื่อว่าซูเปอร์ไซเคิล HBM การเร่ง NVIDIA Vera Rubin การสนับสนุน "พาร์ทเนอร์ที่ใหญ่ที่สุด" ของ Jensen Huang และสัญญา Microsoft DDR5 จะขับเคลื่อนอิควิตี้ไปสู่เป้าหมายสูงสุดของถนนเหนือ $1,300 ต่อหุ้น เลือกเปิด Short เพื่อใช้ประโยชน์จากข่าวการได้รับส่วนแบ่ง Samsung HBM4 ที่อาจเกิดขึ้น หรือการดึงกลับการขยายเกินขีดความสามารถหลังวัฏจักร

- เลือกเลเวอเรจและโหมดมาร์จิ้น: ใช้ พารามิเตอร์ไอโซเลทหรือครอสมาร์จิ้น ที่คุณต้องการควบคู่กับ อัตราส่วนเลเวอเรจ ที่มีวินัยเพื่อเพิ่มประสิทธิภาพทุนสูงสุดขณะที่ควบคุม ความเสี่ยงลิควิเดชัน

- ดำเนินการตามโปรโตคอลความเสี่ยงอย่างเข้มงวด: ใช้เครื่องมือ BingX ขั้นสูง Take-Profit และ Stop-Loss (TP/SL) เพื่อล็อคกำไรและปกป้องทุนจากเหตุการณ์ช่องว่างกระทันหันในข้ามคืนที่เชื่อมโยงกับความผันผวนการเปิดตลาดเกาหลี ผลประกอบการ NVIDIA และพาดหัวข่าวการจัดสรรส่วนแบ่ง Samsung HBM4

ความเสี่ยง 5 อันดับแรกที่ควรพิจารณาก่อนลงทุนในหุ้น SK Hynix

ความเป็นผู้นำ HBM ของ SK Hynix เป็นหนึ่งในเรื่องราวหน่วยความจำ AI ที่แกร่งที่สุดในปี 2026 แต่หุ้นยังมีความเสี่ยงลดลงที่มีความหมาย นักลงทุนควรจับตาการแข่งขัน การขยายกำลังการผลิต ระยะเวลาการเร่ง NVIDIA การเปิดรับภูมิศาสตร์การเมือง และความเข้มข้นของทุน

- ความเสี่ยงการได้รับส่วนแบ่ง Samsung HBM4: การรับรองของ Samsung สำหรับการจัดหา NVIDIA Vera Rubin HBM4 เป็นความเสี่ยงการแข่งขันที่ใหญ่ที่สุดสำหรับ SK Hynix หากการจัดสรรของ Samsung เพิ่มขึ้นเกินการประเมิน 25% ถึง 30% ปัจจุบัน การประเมินค่าพรีเมี่ยมของ SK Hynix อาจถูกบีบอัดอย่างรวดเร็วเมื่อตลาดเปลี่ยนจากตรรกะหุ้นเติบโต AI กลับสู่ตรรกะหน่วยความจำแบบวัฏจักร

- การกลับทิศวัฏจักรหน่วยความจำและการมีอุปทานส่วนเกิน: การลงทุน 20.5 พันล้านดอลลาร์ของ SK Hynix งบประมาณการขยายชิปขนาดใหญ่ของ Samsung และกำลังการผลิต DRAM ใหม่จากจีนอาจสร้างความเสี่ยงการมีอุปทานเกินในปี 2027 หากการกำหนดราคา HBM เริ่มปรับในปลายปี 2026 หรือต้นปี 2027 การใช้ประโยชน์การดำเนินงานเดียวกันที่ขับเคลื่อนการพุ่งขึ้นของกำไร SK Hynix อาจทำงานในทิศทางตรงกันข้ามอย่างรุนแรง

- ความเสี่ยงการเร่ง NVIDIA Vera Rubin: รายได้ HBM4 ของ SK Hynix ขึ้นอยู่กับการเร่งแพลตฟอร์ม Vera Rubin ของ NVIDIA อย่างราบรื่นมาก ความล่าช้าใดๆ จากข้อจำกัดการบรรจุหีบห่อ TSMC CoWoS ปัญหาการผลิต หรือคอขวดเซิร์ฟเวอร์ AI ปลายน้ำอาจผลักการรับรู้รายได้ HBM4 ออกไปและบังคับให้พึ่งพา HBM3E มากขึ้น

- การควบคุมการส่งออกจีนและความเสี่ยงภูมิศาสตร์การเมือง: SK Hynix ดำเนินการกำลังการผลิตการผลิตที่มีความหมายในจีน ทำให้เปิดรับต่อการควบคุมการส่งออกของสหรัฐฯ ข้อจำกัดอุปกรณ์ และความเสี่ยงภูมิศาสตร์การเมืองในวงกว้าง การกระชับใดๆ รอบอุปกรณ์เซมิคอนดักเตอร์ขั้นสูงหรือการออกใบอนุญาตอาจรบกวนการดำเนินงาน โดยเฉพาะในการผลิตที่เกี่ยวข้องกับ NAND

- ความเข้มข้นของทุนและความเสี่ยงสกุลเงิน: แผนการลงทุนปี 2026 ของ SK Hynix มีขนาดใหญ่มากแม้กระทั่งตามมาตรฐานเซมิคอนดักเตอร์ ร่วมกับความผันผวนของวอนเกาหลี การชะลอรายได้ที่ไม่คาดคิดใดๆ อาจกดดันมาร์จิ้น ขยายการแกว่งผลประกอบการ และทำให้หุ้นมีความอ่อนไหวต่อกระแสกองทุนต่างชาติและข้อกังวลงบแสดงฐานะการเงินมากขึ้น

ความคิดสุดท้าย: หุ้น SK Hynix เป็นการซื้อในปี 2026 หรือไม่?

ณ เดือนมิถุนายน 2026 SK Hynix (SKHYNIX) เป็นหนึ่งในเกมโครงสร้างพื้นฐาน AI ที่ชัดเจนที่สุดในห่วงโซ่อุปทานเซมิคอนดักเตอร์ระดับโลก มาร์จิ้นการดำเนินงาน Q1 72% ประมาณ 60% ถึง 70% ส่วนแบ่งของการจัดหา NVIDIA Vera Rubin HBM4 ข้อตกลงสามปี Microsoft DDR5 และช่องว่างอุปทาน-ความต้องการ DRAM 15 ปีที่ Goldman ชี้ให้เห็น ล้วนชี้ไปที่บริษัทที่ได้รับประโยชน์โดยตรงจากคอขวดหน่วยความจำ AI คำอธิบายของ Jensen Huang ที่ว่า SK Hynix เป็น "พาร์ทเนอร์หน่วยความจำที่ใหญ่ที่สุด" ของ NVIDIA เสริมกรณีบูลที่ว่าความต้องการ HBM ยังคงแกร่งกว่าอุปทานอย่างมีโครงสร้าง

ความเสี่ยงคือวินัยการประเมินค่า SK Hynix ได้จัดอันดับใหม่อย่างรุนแรงแล้ว และหน่วยความจำยังคงเป็นธุรกิจแบบวัฏจักรตามประวัติศาสตร์ การเร่ง HBM4 ของ Samsung หลังการรับรอง NVIDIA จะเป็นตัวเร่งสำคัญที่ต้องจับตา: หาก Samsung ได้รับส่วนแบ่งเร็วกว่าที่คาดหวัง SK Hynix อาจเผชิญการบีบอัดหลายและการกลับสู่ตรรกะการประเมินค่าหน่วยความจำแบบวัฏจักร สำหรับเทรดเดอร์ที่กระฉับกระเฉง ฟิวเจอร์สหุ้น SK Hynix บน BingX TradFi เสนอวิธีความผันผวนสูงในการซื้อขายวัฏจักร HBM สำหรับนักลงทุนระยะยาวกว่า การรอหลักฐานที่ชัดเจนขึ้นเกี่ยวกับส่วนแบ่งปริมาตร Vera Rubin ของ Samsung และสภาวะอุปทาน 2027 อาจจะระมัดระวังกว่า

การอ่านที่เกี่ยวข้อง

- หุ้นโครงสร้างพื้นฐาน AI ชั้นนำ 10 อันดับที่ควรซื้อในปี 2026: ผู้นำการผลิตและการออกแบบชิป

- หุ้นเซมิคอนดักเตอร์ AI ชั้นนำที่ควรซื้อในปี 2026: คู่มือชิป AI และห่วงโซ่อุปทานฉบับสมบูรณ์

- หุ้น High-Bandwidth Memory (HBM) ชั้นนำที่ควรซื้อในซูเปอร์ไซเคิลหน่วยความจำ 2026

- หุ้นหน่วยความจำ AI ชั้นนำที่ควรซื้อในปี 2026: DRAM, HBM และความต้องการพื้นที่จัดเก็บ AI ที่อธิบาย

- หุ้น AI คอมพิวท์และ GPU ชั้นนำที่ควรซื้อในปี 2026: การเปลี่ยนไปสู่การอนุมานและซิลิคอนแบบกำหนดเอง

- หุ้นโครงสร้างพื้นฐานคลาวด์ AI ชั้นนำที่ควรซื้อในปี 2026 ท่ามกลางการลงทุนไฮเปอร์สเกลเลอร์และการเฟื่องฟูนีโอคลาวด์