ในเดือนพฤษภาคม 2026 Advanced Micro Devices (AMD) ได้ทำลายภาพลักษณ์ของการเป็นเพียงผู้ท้าชิงกับ Nvidia ในขณะที่ภาคเซมิคอนดักเตอร์โดยรวมยังคงมีความผันผวน การมุ่งเน้นเชิงกลยุทธ์ของ AMD ในด้าน inference และ agentic AI ได้เปลี่ยนพอร์ตโฟลิโอให้เป็นอาวุธสำหรับขาขึ้นต่อไปของซิลิกอน ตั้งแต่ต้นปีจนถึงปัจจุบัน หุ้นได้พุ่งขึ้นเกือบ 65% จากผลการรายงานผลประกอบการไตรมาสแรกที่โดดเด่นและพันธมิตรขนาดใหญ่หลายกิกะวัตต์กับ Meta และ OpenAI

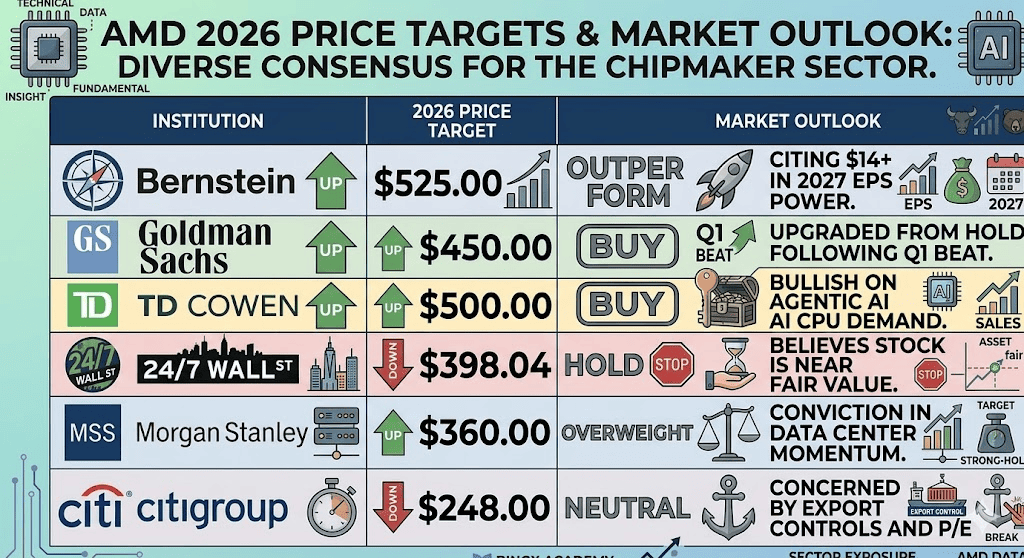

อย่างไรก็ตาม การประเมินมูลค่าได้ถึงจุดที่ร้อนแรง นักลงทุนฝ่ายซื้อมองมูลค่าที่แท้จริง 525 ดอลลาร์ โดยยึดตามการคาดการณ์การเติบโต 35% ต่อปีสำหรับ CPU ของเซิร์ฟเวอร์และการขยายตัวที่ประสบความสำเร็จของตัวเร่ง MI450 ในทางกลับกัน ผู้สงสัยชี้ไปที่ P/E ที่ยืดเยื้อ 137x และความเสี่ยงที่กำลังมาถึงจากคอขวดการผลิตที่ TSMC ที่อาจส่ง AMD กลับไปที่ระดับการสนับสนุน 300 ดอลลาร์ คู่มือนี้วิเคราะห์การทำนายราคาหุ้น AMD สำหรับปี 2026 โดยใช้ข้อมูลจาก Goldman Sachs, Bernstein, Morgan Stanley และ 24/7 Wall St

คุณยังสามารถสำรวจวิธี เทรดฟิวเจอร์สหุ้น Advanced Micro Devices (AMD) ด้วย USDT บน BingX TradFi

5 สิ่งสำคัญสำหรับนักลงทุน AMD ที่ต้องรู้ในปี 2026

- การหันไป CPU มูลค่า 120 พันล้านดอลลาร์: CEO Lisa Su ได้เพิ่มการคาดการณ์ตลาดที่สามารถเข้าถึงได้ในปี 2030 สำหรับ CPU ของเซิร์ฟเวอร์เป็นสองเท่า โดยอ้างว่า AI agents กำลังขับเคลื่อนการฟื้นตัวของความต้องการ CPU ประสิทธิภาพสูงสำหรับงาน inference

- โมเมนตัม MI450 และ Helios: การติดตั้ง Helios supercluster 50,000 GPU สำหรับ Oracle และ GPU ที่กำหนดเองตาม MI450 สำหรับ Meta คาดว่าจะเป็นตัวขับเคลื่อนรายได้หลักสำหรับครึ่งหลังปี 2026

- การพึ่งพาการผลิต TSMC: แตกต่างจากโรงงานผลิตภายในของ Intel, AMD ต้องพึ่งพากำลังการผลิตของ TSMC ความตึงตันใด ๆ ในการจัดหา 2nm หรือ 3nm ยังคงเป็นความเสี่ยงการดำเนินการที่ใหญ่ที่สุด

- การครอบงำศูนย์ข้อมูล: ณ ไตรมาสแรกปี 2026 รายได้จากศูนย์ข้อมูลเติบโต 57% เมื่อเทียบปีต่อปีเป็น 5.8 พันล้านดอลลาร์ ทำให้เป็นเสาหลักที่ใหญ่ที่สุดและทำกำไรได้มากที่สุดของธุรกิจ AMD อย่างเป็นทางการ

- ความเสียดทานในการประเมินมูลค่า: การซื้อขายที่ P/E 137x ตลาดได้กำหนดราคาความสมบูรณ์แบบ การพลาดใด ๆ ในคำแนะนำ CapEx ของ hyperscaler อาจทำให้เกิดการปรับตัวกลับอย่างรุนแรง

Advanced Micro Devices (AMD) คืออะไร?

Advanced Micro Devices (AMD) เป็นผู้นำเซมิคอนดักเตอร์ระดับโลกที่มีมูลค่าตลาดใกล้ 680 พันล้านดอลลาร์ ณ เดือนพฤษภาคม 2026 ในปี 2026 บริษัทได้เปลี่ยนเป็นผู้ให้บริการ โซลูชั่น AI แบบครบวงจรอย่างสำเร็จ กลยุทธ์ของบริษัทอาศัยสามเสาหลัก: GPU Instinct สำหรับการเร่ง AI, CPU EPYC สำหรับการครอบงำศูนย์ข้อมูล และ Ryzen AI สำหรับตลาด AI PC ที่เกิดใหม่

ด้วยการรับประกันสถานะลูกค้านำกับ Meta และ Microsoft AMD ได้ก้าวข้ามการเป็นเพียงทางเลือกที่คุ้มค่าของ Nvidia แพลตฟอร์ม MI450 ขณะนี้เป็นสถาปัตยกรรมหลักสำหรับโครงการ Sovereign AI ในอินเดียและเกาหลี ช่วยให้ AMD สามารถจับรายได้ที่มีมาร์จิ้นสูงจากทั้งองค์กรเอกชนและโครงการโครงสร้างพื้นฐานที่ได้รับการสนับสนุนจากรัฐบาล

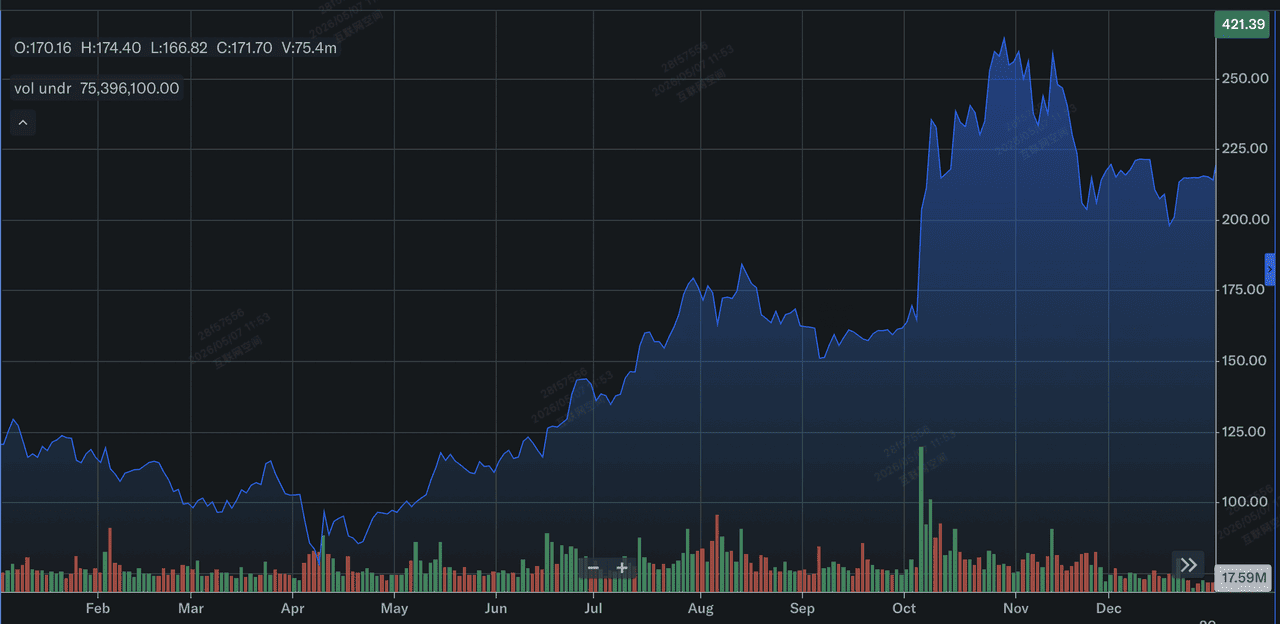

ผลการดำเนินงานหุ้น AMD ในปี 2025: การทบทวน

ผลการดำเนินงานหุ้น AMD ในปี 2025 | แหล่งที่มา: Yahoo Finance

ปี 2025 เป็นปีแห่งการฟื้นตัวและการขยายสำหรับ AMD หลังจากความผันผวนในปี 2024 AMD ใช้เวลาปี 2025 ขยายตัวเร่งชุด MI300 และ MI350 หุ้นปิดปี 2025 ที่ประมาณ 214 ดอลลาร์ แสดงผลตอบแทนรวม 77% สำหรับปีนั้น การฟื้นตัวนี้ได้รับการหนุนจากรายได้เต็มปีสถิติใหม่ 34.6 พันล้านดอลลาร์ เมื่อบริษัทเริ่มครอบครองส่วนแบ่งตลาดที่สำคัญจาก Intel ในตลาด CPU ของเซิร์ฟเวอร์

ทางการเงิน ปี 2025 วางรากฐานสำหรับการพุ่งขึ้นในปี 2026 ปัจจุบัน AMD สร้างกระแสเงินสดฟรีสถิติใหม่ ซึ่งได้รับการลงทุนซ้ำทันทีในแผนงาน MI450/Helios และความร่วมมือ HBM4 (High Bandwidth Memory) กับ Samsung ภายในสิ้นไตรมาส 4 ปี 2025 AMD ได้สร้างพื้นที่สนับสนุนเหนือ 200 ดอลลาร์ โดยกำหนดเส้นทางสำหรับการพุ่งขึ้น 65% YTD ที่เห็นในต้นปี 2026

ลำดับความสำคัญเชิงกลยุทธ์หลักสำหรับ AMD ในปี 2026

ในปี 2026 AMD กำลังมุ่งเน้นไปที่การปฏิบัติการความนำหน้า AI และการกระจายการพึ่งพาการผลิต

- โครงสร้างพื้นฐาน Agentic AI: การขยายชุด Instinct MI-series เพื่อรับมือกับการเปลี่ยนจากการฝึกอบรม LLM ไปเป็น inference ของ AI agent อัตโนมัติ

- การเปิดตัว EPYC รุ่นที่ 6 (Venice): การรักษาการนำหน้าจาก Xeon line ของ Intel ด้วยการเปิดตัวสถาปัตยกรรม Venice และ Verano

- ความปลอดภัยของห่วงโซ่อุปทาน HBM4: ความร่วมมือกับ Samsung เพื่อให้แน่ใจว่ามีการจัดหาหน่วยความจำรุ่นใหม่อย่างต่อเนื่อง หลีกเลี่ยงการขาดแคลนหน่วยความจำที่ส่งผลกระทบต่อคู่แข่ง

- การขยายตัว AI PC: การใช้ประโยชน์จาก Ryzen AI PRO 400 Series เพื่อครอบงำตลาดเดสก์ท็อปองค์กร Copilot+

- การปรับปรุงเอกสารทางเทคนิค: การปรับปรุงคู่มือทางเทคนิคและเอกสารสำหรับเอ็นจิน AI เพื่อให้แน่ใจว่า AMD ยังคงเป็นตัวเลือกแรกสำหรับนักพัฒนา

การคาดการณ์หุ้น AMD 2026: อัลฟา 525 ดอลลาร์ เทียบกับการปรับตัวกลับเฉลี่ย 300 ดอลลาร์

การทำนายหุ้น AMD สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

แนวโน้มปี 2026 สำหรับ AMD เป็นการต่อสู้ที่เดิมพันสูงระหว่างความต้องการโครงสร้างพื้นฐาน AI ที่เร่งขึ้นและแรงโน้มถ่วงของการประเมินมูลค่าพรีเมี่ยม

กรณีฝ่ายซื้อ: อัลฟา AI Sovereignty 525 ดอลลาร์ของ AMD

เป้าหมาย 525 ดอลลาร์ขึ้นอยู่กับ AMD ที่สำเร็จในการยึดครอง Inference Pivot เมื่อโมเดล AI เปลี่ยนจากคลัสเตอร์การฝึกอบรมขนาดใหญ่ไปเป็นแอปพลิเคชัน agentic ในท้องถิ่น ความต้องการสำหรับตัวเร่ง MI450 ของ AMD และ CPU EPYC รุ่นที่ 6 (Venice) คาดว่าจะพุ่งสูงขึ้น สถานการณ์นี้สมมติว่า AMD จะได้ส่วนแบ่งตลาด AI GPU 15-20% โดยได้รับการสนับสนุนจากพันธมิตร Meta 6 กิกะวัตต์และการติดตั้ง Oracle Helios หากรายได้ศูนย์ข้อมูลรักษาจังหวะการเติบโต 50%+ YoY การใช้ประโยชน์การดำเนินงานที่เกิดขึ้นอาจผลักดัน Non-GAAP EPS ไปสู่ช่วง 14.00-16.00 ดอลลาร์ภายในปลายปี 2027 ซึ่งสมควรได้รับตัวคูณการเติบโตพรีเมี่ยม

ในทางปฏิบัติ สถานการณ์อัลฟาของ AMD ถูกขับเคลื่อนโดย Sovereign AI ประเทศต่างๆ เช่น อินเดียและเกาหลีลงทุนในโครงสร้างพื้นฐานการคำนวณในประเทศเพื่อลดการพึ่งพาโมเดลกล่องดำที่เป็นกรรมสิทธิ์ สำหรับนักลงทุน จุดข้อมูลที่ควรติดตามคือผลผลิต HBM4 จาก Samsung หาก AMD หลีกเลี่ยงคอขวดหน่วยความจำที่กำลังจำกัดคู่แข่งในปัจจุบัน มันสามารถตอบสนองความต้องการที่ไม่ได้รับการตอบสนองซึ่งเวลานำของ Nvidia ไม่สามารถเข้าถึงได้ ในสภาพแวดล้อมนี้ AMD ไม่ใช่แค่การเล่นเบต้าใน AI แต่กลายเป็นรากฐานโครงสร้างของเศรษฐกิจดิจิทัลโลก

กรณีฐาน: การรวมตัวมูลค่ายุติธรรม 390 ดอลลาร์

กรณีฐานมองเห็น Steady State ที่ AMD ยังคงเป็นผู้เล่นที่น่าเกรงขามอันดับสอง แต่เผชิญกับแรงโน้มถ่วงของข้อจำกัดทางเทคนิคและด้านอุปทาน ในสถานการณ์นี้ หุ้นผันผวนระหว่าง 380 และ 390 ดอลลาร์ สะท้อนการขยายตัวที่ประสบความสำเร็จแต่กำหนดราคาไว้ล่วงหน้าของชุด MI350/450 ในขณะที่รายได้ศูนย์ข้อมูลยังคงเป็นพลังขับเคลื่อน ภาคส่วนไคลเอนต์และเกม (Ryzen และ Radeon) อาจเผชิญลมหักหลังจากต้นทุนชิ้นส่วนที่เพิ่มขึ้นและการขาดแคลนหน่วยความจำทั่วโลก ทำให้มาร์จิ้นขั้นต้นขององค์กรรวมถูกจำกัดที่ใกล้เครื่องหมายแนะนำ 56%

สถานการณ์นี้สมมติการลงจอดแบบนุ่มสำหรับการใช้จ่าย AI hyperscalers ยังคงซื้อต่อไป แต่ในอัตราที่คาดเดาได้และเป็นเส้นตรงมากกว่าแบบเอ็กซ์โปเนนเชียล ข้อจำกัดหลักที่นี่คือกำลังการผลิต 2nm/3nm ของ TSMC หาก AMD ไม่สามารถรับประกันเวเฟอร์เพิ่มเติมเกินกว่าการจัดสรรปัจจุบัน รายได้ด้านบนจะถูกจำกัดทางคณิตศาสตร์ไม่ว่าความต้องการจะเป็นอย่างไร สำหรับเทรดเดอร์ หมายความว่า AMD ยังคงเป็นสินทรัพย์ที่ผูกพันในช่วงที่ P/E 137x ได้รับการสนับสนุนจากการเติบโตของรายได้ แต่ขาดปัจจัยแปลกใจที่จำเป็นในการทำให้เกิดการประเมินใหม่ของสถาบัน

กรณีฝ่ายขาย: กับดักการประเมินมูลค่าหุ้น AMD 300 ดอลลาร์

กรณีฝ่ายขายถูกทริกเกอร์โดย Hyperscaler Digestion Cycle ประวัติศาสตร์แสดงให้เห็นว่าการบูม CapEx ขนาดใหญ่มักตามด้วยช่วงเวลาที่ยักษ์ใหญ่อย่าง Microsoft, Google และ Meta หยุดชั่วคราวเพื่อปรับปรุงฮาร์ดแวร์ที่พวกเขาได้ซื้อไปแล้ว หากคำแนะนำไตรมาส 3 หรือไตรมาส 4 ปี 2026 แสดงให้เห็นการเย็นตัวของการใช้จ่ายโครงสร้างพื้นฐาน AI P/E 137x ของ AMD กลายเป็นหนี้สิน การแก้ไขลดลงในการประมาณ EPS ไปสู่ 5.50-6.00 ดอลลาร์อาจทำให้เกิดการหดตัวอย่างรุนแรงในตัวคูณ ลากหุ้นไปสู่พื้นที่สนับสนุนทางประวัติศาสตร์ที่ 300 ดอลลาร์

นอกเหนือจากการประเมินมูลค่า กรณีฝ่ายขายยังซับซ้อนขึ้นด้วย Geopolitical Friction ด้วยรายได้ศูนย์ข้อมูลที่ฐานในจีนถูกทำลายโดยการควบคุมการส่งออกลดลงจาก 390 ล้านดอลลาร์เหลือประมาณ 100 ล้านดอลลาร์ AMD มีอัตรากำไรเป็นศูนย์สำหรับข้อผิดพลาดในตลาดตะวันตก หากโหนดกระบวนการ 18A ของ Intel ประสบความสำเร็จในการตามทันประสิทธิภาพการผลิต หรือหากสถาปัตยกรรม Vera Rubin ของ Nvidia รักษาช่องว่างประสิทธิภาพที่ MI450 ของ AMD ไม่สามารถเชื่อมโยงได้ พรีเมี่ยมผู้ท้าชิงก็หายวับไป ในสถานการณ์นี้ นักลงทุนหมุนเวียนออกจากเซมิคอนดักเตอร์เบต้าสูงเข้าสู่เทคโนโลยีป้องกัน ทำให้ AMD ต้องหาจุดต่ำสุดตามพื้นฐาน PC และเซิร์ฟเวอร์แบบดั้งเดิม

แนวโน้มการลงทุน AMD และการทำนายปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน |

เป้าหมายราคาปี 2026 |

แนวโน้มตลาด |

|

Bernstein |

$525.00 |

เกินคาด: อ้างอิงพลัง EPS 14+ ดอลลาร์ในปี 2027 |

|

Goldman Sachs |

$450.00 |

ซื้อ: อัปเกรดจาก Hold หลังจากเอาชนะไตรมาส 1 |

|

TD Cowen |

$500.00 |

ซื้อ: มองบวกต่อความต้องการ CPU Agentic AI |

|

24/7 Wall St |

$398.04 |

ถือ: เชื่อว่าหุ้นอยู่ใกล้มูลค่ายุติธรรม |

|

Morgan Stanley |

$360.00 |

น้ำหนักเกิน: ความมั่นใจในโมเมนตัมศูนย์ข้อมูล |

|

Citigroup |

$248.00 |

เป็นกลาง: กังวลเกี่ยวกับการควบคุมการส่งออกและ P/E |

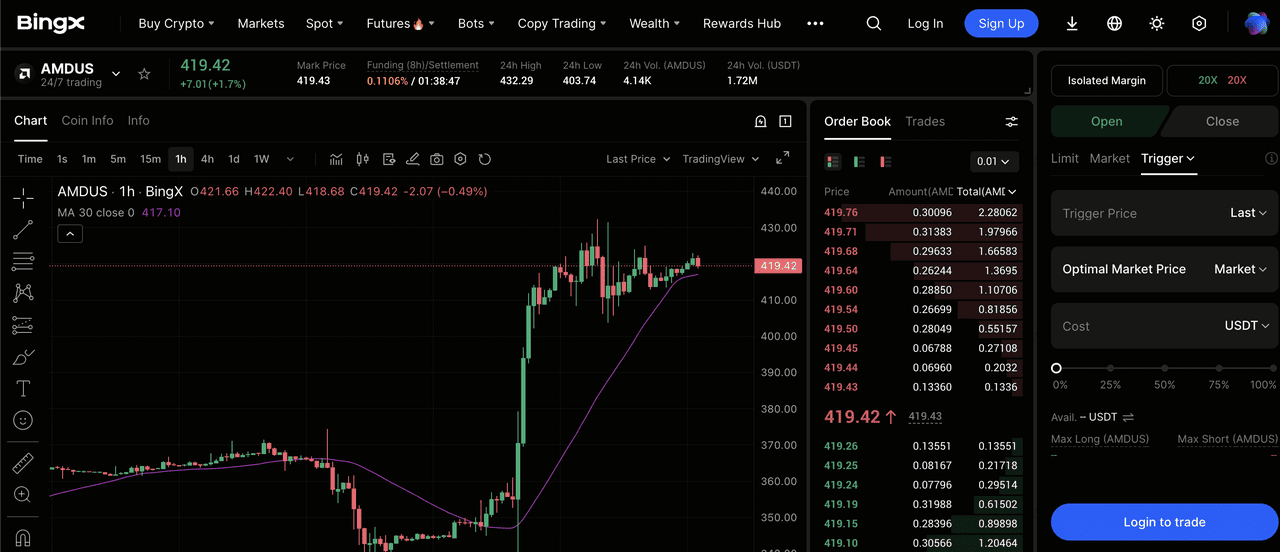

วิธีการเทรด Advanced Micro Devices (AMD) บน BingX TradFi

สัญญาถาวร AMDUS/USDT ในตลาดฟิวเจอร์ส BingX

นำทางตลาดเซมิคอนดักเตอร์ที่มีความผันผวนสูงโดยใช้เครื่องมือ BingX TradFi ไม่ว่าคุณจะเดิมพันในการปิดตัว MI450 หรือป้องกันความเสี่ยงจากการรบกวนห่วงโซ่อุปทาน BingX มีสภาพคล่อง 24/7 และข้อมูลเชิงลึกที่ขับเคลื่อนโดย BingX AI

Long หรือ Short ฟิวเจอร์สหุ้น AMD

- เข้าถึง TradFi: ไปที่ส่วน BingX TradFi และเลือกฟิวเจอร์สหุ้น

- หา AMD: ค้นหา สัญญาถาวร AMDUS/USDT

- ใช้เลเวอเรจ: ใช้เลเวอเรจ 2x-5x ใช้ Open Long หากคุณเชื่อในเรื่องเล่า agentic AI หรือ Open Short เพื่อป้องกันความเสี่ยงจากการแก้ไขการประเมินมูลค่า

- ตั้งการป้องกัน: ใช้ Stop-Loss เสมอเพื่อป้องกันจากการเปลี่ยนแปลงทางภูมิศาสตร์การเมืองอย่างกะทันหันหรือความผันผวนของรายได้

ความคิดสุดท้าย: AMD เป็นการซื้อที่ดีในปี 2026 หรือไม่?

AMD เข้าสู่ครึ่งหลังปี 2026 ในฐานะการเล่นที่มีความเชื่อมั่นสูงในการเปลี่ยนแปลงโครงสร้างไปสู่การคำนวณอัจฉริยะ ด้วยการเอาชนะไตรมาส 1 ที่แข็งแกร่งและ CEO ที่ยกระดับมาตรฐานสำหรับทั้งอุตสาหกรรมได้สำเร็จ การตั้งค่าทางเทคนิคแสดงให้เห็นว่าโมเมนตัมอยู่ข้างฝ่ายซื้อ อย่างไรก็ตาม นักลงทุนต้องแยกความแตกต่างระหว่างบริษัทและหุ้น ในขณะที่ AMD บริษัทมีผลการดำเนินงานที่ระดับสูงสุดตลอดกาล ราคาหุ้นที่ 415+ ดอลลาร์ทำให้เหลือพื้นที่สำหรับข้อผิดพลาดเพียงเล็กน้อย

ความมั่นคงแบบ Buffett ที่เห็นในการเล่นพลังงานบางอย่างไม่มีอยู่ที่นี่ AMD เป็นเครื่องยนต์การเติบโตเบต้าสูง นักลงทุนควรติดตามรายงานกำลังการผลิต TSMC และรายได้ hyperscaler อย่างใกล้ชิด ตราบใดที่วงจร Agentic AI ยังคงดึงคำสั่งซื้อ CPU ไปข้างหน้า AMD ยังคงเป็นผู้สมัครชั้นยอดสำหรับพอร์ตโฟลิโอการเติบโต โดยมีเงื่อนไขว่าจุดเข้าต้องได้รับการจัดการรอบโซนสนับสนุน 380-400 ดอลลาร์

คำเตือนความเสี่ยง: การซื้อขายและการลงทุนใน AMD เกี่ยวข้องกับความเสี่ยงอย่างมาก หุ้นมีความไวต่อการควบคุมการส่งออก US-China และสุขภาพห่วงโซ่อุปทานเซมิคอนดักเตอร์โลก การชะลอตัวอย่างกะทันหันในการใช้จ่าย AI หรือความล้มเหลวในการตอบสนองเป้าหมายการผลิต MI450 อาจนำไปสู่การลดค่าของทุนอย่างรวดเร็ว ทำการศึกษาด้วยตนเองอย่างเป็นอิสระเสมอ

บทความที่เกี่ยวข้อง

- การทำนายราคา TSMC (TSM) 2026: การผูกขาด AI หรือกับดักภูมิศาสตร์การเมืองที่ 480 ดอลลาร์?

- แนวโน้มราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin สามารถนำ NVDA กลับไปที่ 300 ดอลลาร์ได้หรือไม่?

- การคาดการณ์หุ้น Intel (INTC) 2026: การพัฒนา Foundry สู่ 89 ดอลลาร์หรือกับดักมูลค่า?

- แนวโน้มหุ้น Arm Holdings (ARM) 2026: การออกใบอนุญาต AI และเป้าหมายราคา 200+ ดอลลาร์

- การคาดการณ์ Roundhill Memory ETF (DRAM) 2026: Supercycle AI 1.5 พันล้านดอลลาร์หรือกับดัก 'RAMmageddon'?