В начале 2026 года Intel (INTC) уже не был борющимся гигантом 2024 года. Под дисциплинированным руководством генерального директора Лип-Бу Тана компания успешно выполнила свою дорожную карту "5 узлов за 4 года", запустив процесс 18A (1,8 нм) в крупносерийное производство. Однако рынок остается разделенным: в то время как высокопоставленные институциональные покупатели, такие как APG Asset Management и Allianz SE, агрессивно увеличили свои доли, литейное подразделение все еще отчиталось об убытках в размере 2,5 миллиарда долларов в последнем квартале.

Прогноз акций Intel на 2026 год определяется двумя конкурирующими нарративами:

• Производственная реальность - Intel возвращает лидерство в области транзисторов, и

• Финансовая реальность - создание литейного завода мирового класса является чрезвычайно капиталоемкой и денежной печью, которая не окупится до 2027 года.

Для трейдеров это создает среду с высокой бетой, где каждое обновление выхода годных с узла 18A вызывает двузначную волатильность.

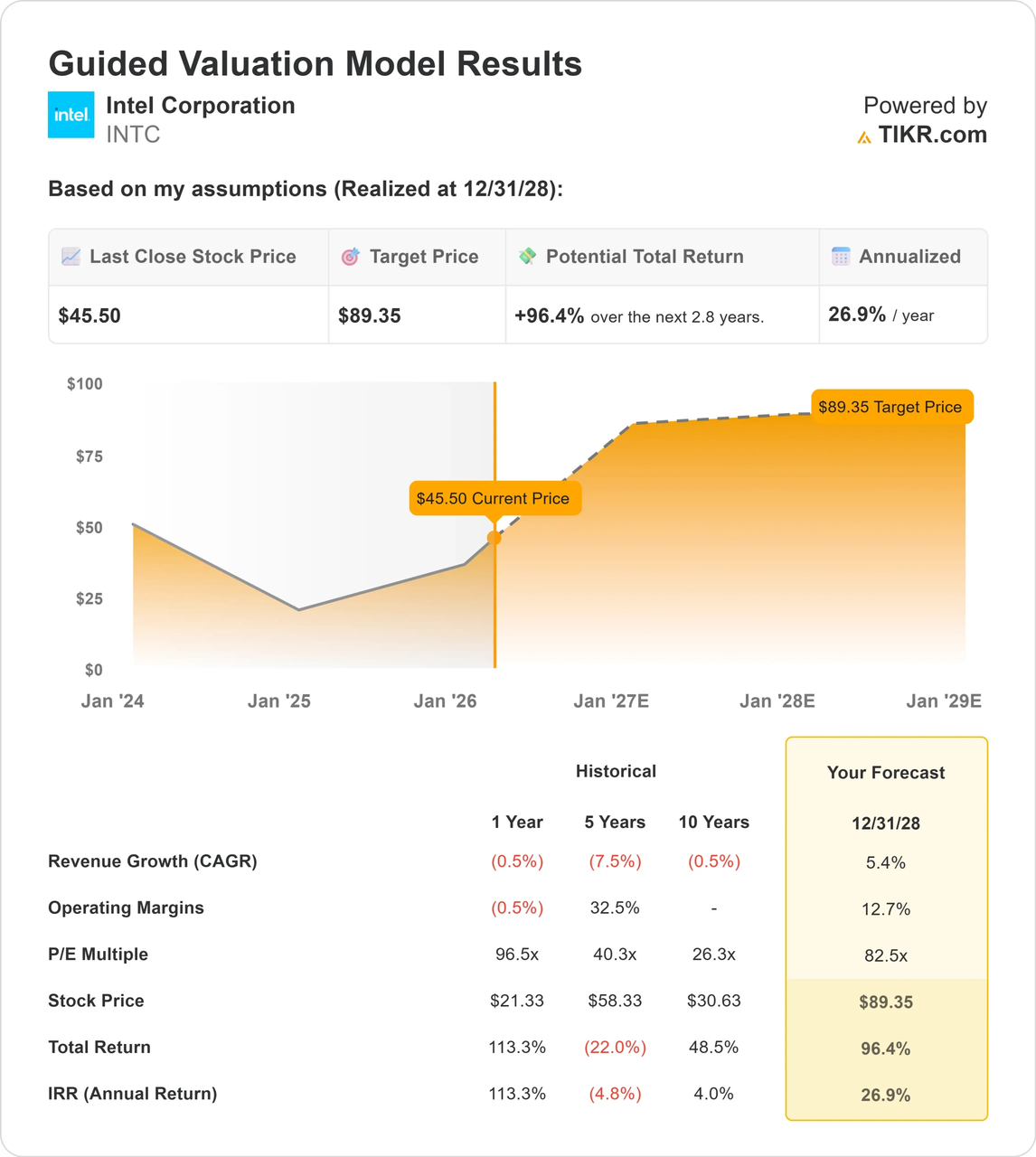

Данное руководство разбирает прогноз цены INTC на 2026 год, используя данные в режиме реального времени от Tigress Financial, Goldman Sachs и TIKR, а также анализ модели оценки в $89. Вы также узнаете, как торговать этими движениями, используя бессрочные контракты на акции INTC с маржей USDT на BingX TradFi.

5 ключевых моментов для инвесторов Intel в марте 2026 года

• Импульс 18A: Процесс Intel 18A, по сообщениям, опережает 2-нанометровые чипы TSMC на несколько недель, обеспечивая новую серию AI ПК Core Ultra Series 3 (Panther Lake).

• Цель $89: Направляемая модель оценки TIKR предполагает потенциал роста на 96,4% от текущих уровней при условии восстановления операционной маржи до 12,7%.

• Независимость литейного производства: Intel выделил свое литейное подразделение в самостоятельную дочернюю компанию - шаг, направленный на привлечение френдеми, таких как Nvidia и Microsoft, для производства в 2028 году.

• Институциональная перетяжка: Хотя 64,5% Intel принадлежит институциональным инвесторам, последние документы 13F показывают ротацию; стоимостные фонды покупают в рамках разворота, в то время как фонды роста ждут расширения маржи.

• Геополитическое хеджирование: Intel все больше рассматривается как национальный чемпион со значительной поддержкой правительства США, что делает его стратегическим хеджем против любых потенциальных нарушений цепочки поставок в Тайваньском проливе.

Что такое акции Intel (INTC)?

Intel - это пионер полупроводников из Санта-Клары, который разрабатывает и производит микропроцессоры для мирового рынка персональных компьютеров и центров обработки данных. В отличие от фаблесс-конкурентов, таких как AMD или NVIDIA, Intel является интегрированным производителем устройств (IDM), что означает, что он владеет и эксплуатирует собственные заводы по производству кремниевых пластин (фабы).

В 2026 году ценностное предложение Intel изменилось. Это уже не просто компания по производству процессоров; это системная литейка. Открыв свои заводы для внешних клиентов, Intel стремится стать западной альтернативой TSMC. Успех или неудача 2026 года зависят от выхода годных - процента функциональных чипов, произведенных с пластины.

Intel против NVIDIA: какими полупроводниковыми акциями торговать в 2026 году?

Хотя и Intel, и NVIDIA играют ключевую роль в революции ИИ, в 2026 году они занимают противоположные концы цепочки поставок. На BingX выбор правильного бессрочного контракта зависит от того, делаете ли вы ставку на литейную инфраструктуру или на доминирование в вычислениях ИИ:

| Характеристика | Intel (INTC) | NVIDIA (NVDA) |

| Бизнес-модель | IDM (производство + литейка) | Фаблесс (лидер дизайна, использует TSMC/Intel) |

| Контекст 2026 | Высокие капитальные затраты; игра на разворот | Рыночный лидер; игра на устойчивость роста |

| Основной драйвер | Выход годных узла 18A и загрузка фабрик | Спрос на GPU Blackwell/Rubin и ров CUDA |

| Профиль волатильности | Экстремальный; привязан к производственным вехам | Высокий; привязан к капитальным затратам на ИИ и превышению прогнозов по доходам |

Практический совет: В 2026 году INTC является превосходным инструментом для торговли решорингом полупроводников в США и успехом модели системной литейки. NVIDIA остается предпочтительным выбором для тех, кто ищет прямое воздействие на глобальные расходы на инфраструктуру ИИ и лидерство в экосистеме программного и аппаратного обеспечения.

Перспективы Intel на 2026 год: рост EBITDA против сжатия маржи

Исторически акции Intel следуют за их производственным циклом тик-так. Прогноз на 2026 год - это битва между текущими убытками и будущей прибыльностью.

• Медвежий базовый сценарий: Литейный бизнес остается тормозом для баланса, с прогнозируемым отрицательным свободным денежным потоком до части 2026 года, пока Intel строит свои мегафабы в Нью-Мексико и Огайо.

• Бычий поворот: Аналитики ожидают массивного роста EBITDA, потенциально увеличившегося с $1,2 миллиарда в 2024 году до $25,1 миллиарда к 2028 году. Если Intel достигнет своей цели по EPS в 2026 году в размере $0,48, это подтвердит U-образное восстановление акций INTC.

Прогноз цены акций Intel (INTC) от TIKR

Прогнозы цены акций Intel на 2026 год: бычий против медвежьего прогноза

| Источник/Институт | Ценовая цель 2026 | Рыночный прогноз |

| Tigress Financial | $66.00 | Бычий: многолетний потенциал роста от лидерства в AI ПК. |

| Модель TIKR | $89.35 | Супер-бычий: основано на операционной марже 12,7%. |

| UBS | $49.00 | Нейтральный: осторожность в отношении рисков исполнения литейного производства. |

| Simply Wall St (DCF) | $33.03 | Медвежий: предполагает, что акция торгуется с премией 39% к денежному потоку. |

| Wedbush | $30.00 | Сильно медвежий: обеспокоенность ростом доли AMD на серверном рынке. |

Бычий сценарий: золотой крест 18A до $80+

Бычий нарратив сосредоточен на лидерстве продукта. Если выход годных Intel 18A достигнет 75% к середине 2026 года, это фактически позволит обогнать TSMC впервые за десятилетие. Процессоры Panther Lake могут вернуть 5-10% рыночной доли от AMD в сегменте ноутбуков. Кроме того, подтвержденный мегаконтракт от Apple или Qualcomm на литейные услуги переоценит Intel из борющегося производителя чипов в критически важного поставщика инфраструктуры, подтолкнув акцию в направлении диапазона $80.

Медвежий сценарий: ловушка капитальных затрат до $25

С другой стороны, если выход годных 18A застопорится на 60%, Intel останется высокозатратным производителем. В этом сценарии текущий 90% рост рассматривается как закладывание совершенства. Любая задержка в открытии фабрики в Огайо или дальнейшие убытки в $2 миллиарда+ в квартал в литейном подразделении могут спровоцировать жестокую ликвидацию. Технические модели предполагают отступление для заполнения пробела ликвидности $30, если цикл AI ПК не сможет вызвать массовое обновление потребителей.

Как торговать фьючерсами на акции Intel с USDT на BingX TradFi

Бессрочные контракты на акции Intel на фьючерсном рынке с анализом BingX AI

Максимизируйте точность торговли, используя BingX AI для анализа трендов выхода годных 18A Intel и зон институциональной ликвидности в режиме реального времени.

1. Доступ к рынку TradFi: Войдите в BingX и перейдите в раздел TradFi в разделе Рынки. Выберите бессрочные контракты INTC/USDT.

2. Отслеживайте новостной поток 18A: Следите за заголовками "Рисковое производство против серийного производства". Серийное производство - это окончательный сигнал к покупке для трейдеров импульса.

3. Выберите кредитное плечо: Ежедневные колебания Intel на $3-$5 являются обычными в 2026 году. Профессионалы обычно используют кредитное плечо 3x-5x для управления гэп-риском, связанным с отчетами о доходах.

4. Установите стратегические TP/SL: Автоматизируйте стратегию выхода, используя ордера тейк-профит (TP) и стоп-лосс (SL) BingX для защиты вашего залога от экстремальной волатильности до открытия рынка. Учитывая, что полупроводниковые акции в 2026 году часто открываются с гэпом на 5% выше или ниже из-за ночных производственных новостей из Азии, наличие предустановленного SL - единственный способ гарантировать, что волатильная сессия не приведет к неожиданной ликвидации.

5 ключевых рисков для трейдеров Intel в 2026 году

Навигация по высокорисковому развороту Intel требует твердого понимания структурных опасностей, уникальных для полупроводникового ландшафта 2026 года.

1. Сжигание денег литейкой: Intel тратит миллиарды на фабрики. Если федеральное финансирование по закону CHIPS Act задержится или сократится, стресс ликвидности может заставить сократить дивиденды или выпустить акции.

2. Доминирование AMD на серверах: AMD нацелена на 40% серверного рынка. Если чипы Xeon от Intel продолжат терять позиции в центрах обработки данных, высокомаржинальная дойная корова, которая финансирует фабрики, умрет.

3. Премия Тайваньского пролива: Большая часть текущей оценки Intel - это премия за безопасность. Если геополитическая напряженность значительно ослабнет, часть этой стоимости решоринга может вернуться к более дешевым азиатским акциям.

4. Стагнация выхода годных: Производство на 1,8 нм невероятно сложно. Незначительный дефект в процессе EUV (экстремальной ультрафиолетовой) литографии может испортить тысячи пластин, что приведет к массовым промахам по доходам.

5. Смена руководства: Хотя Лип-Бу Тан пользуется большим уважением, любые признаки трений между советом директоров и высшим руководством могут напугать институциональных инвесторов, которые делают ставку на его конкретную стратегию возвращения к основам.

Заключение: стоит ли инвестировать в Intel (INTC) в 2026 году?

Траектория Intel на 2026 год представляет фундаментальный сдвиг от устаревшего производителя чипов к критически важному поставщику инфраструктуры для западного мира. Если компания успешно конвертирует свой технологический процесс 18A в стабильные высокообъемные выходы годных, текущая оценка может показаться привлекательной точкой входа относительно ее потенциала прибыли 2027-2028 годов. Однако инвестиционный тезис в значительной степени опирается на нарратив национального чемпиона и успешное выполнение модели независимой литейки, которая остается капиталоемким и высокорисковым предприятием.

Для трейдеров BingX краткосрочная стратегия вращается вокруг навигации по U-образному восстановлению, определяемому бинарными производственными вехами. Участники рынка должны отдавать приоритет гибкости, сосредотачиваясь на технических валидациях, таких как ежемесячные улучшения выхода годных и новые обязательства крупных клиентов. И наоборот, любые доказательства стагнации загрузки фабрик или убытков литейки, превышающих $3 миллиарда в квартал, могут сигнализировать о крахе истории разворота, требующей поворота к защитному или шорт-ориентированному позиционированию.

Напоминание о риске: Полупроводниковые акции являются высокоциклическими и чувствительными к процентным ставкам и геополитическим новостям. Литейная премия может испариться, если производственные цели не будут достигнуты. Всегда используйте ордера стоп-лосс и никогда не применяйте избыточное кредитное плечо на одном доходном нарративе.

Дополнительное чтение

3. Прогноз цены Reddit (RDDT) на 2026 год: может ли лицензирование данных ИИ вернуть RDDT к $200?

4. Прогноз цен на сырую нефть на 2026 год: военная премия $140 или базовый сценарий избытка $60?