Amazon (AMZN) intră în al doilea trimestru al anului 2026 navigând printr-o tranziție cu miză mare. În timp ce acțiunile au scăzut cu 17% față de maximul istoric din 2025 de 253,46 dolari, compania își dublează eforturile pentru infrastructura AI-First, angajându-se într-o investiție uimitoare de 200 de miliarde de dolari în cheltuieli de capital (CapEx) pentru 2026. Cu creșterea veniturilor AWS accelerând din nou la 24% și scalarea siliconului intern Trainium3 menită să reducă dependența de GPU-urile terților, Amazon mizează evaluarea sa de 2,1 trilioane de dolari pe a deveni coloana vertebrală principală pentru inteligența artificială generativă pentru întreprinderi. Explorați țintele de preț instituționale pentru acțiunile Amazon în 2026, impactul politicii comerciale americane și dacă AMZN este o oportunitate de cumpărare la scădere la 25x câștigurile viitoare.

La începutul anului 2026, Amazon (AMZN) a semnalat că ciclul său masiv de investiții în inteligența artificială nu mai este speculativ, ci acum este și o chestiune de capacitate fizică. În ciuda scepticismului pieței cu privire la o scădere temporară a fluxului de numerar liber, motoarele principale de profit ale Amazon, AWS și Publicitatea, rămân formidabile, cu fluxul de numerar operațional pentru ultimele 12 luni atingând un record de 139,5 miliarde de dolari. Din martie 2026, narațiunea s-a schimbat de la logistica de retail la Dominația Infrastructurală: cât de repede poate Amazon să instaleze și să monetizeze capacitatea centrelor de date pentru a răspunde unei cereri inextinguibile de sarcini de lucru AI.

Amazon se confruntă cu o răscruce structurală. CEO-ul Andy Jassy a respins preocupările privind planul CapEx de 200 de miliarde de dolari, menționând că AWS monetizează capacitatea la fel de repede pe cât poate fi instalată. În timp ce o Rezervă Federală strictă menține ratele la 3,50%-3,75% și o creștere globală a petrolului peste 100 de dolari/baril au presionat marjele de retail orientate către consumatori, reaccelerarea de bază a afacerii cloud sugerează că planșeul fundamental rămâne robust.

Acest ghid analizează predicția prețului acțiunilor Amazon pentru 2026 folosind date de la Barclays, Evercore ISI și Jefferies. Veți descoperi, de asemenea, cum să obțineți expunere la contractele futures pe acțiunile Amazon (AMZN) prin BingX TradFi și prin acțiunea tokenizată Amazon AMZNON de la Ondo pe piața spot BingX.

Primele 5 Lucruri pe Care Investitorii Amazon Trebuie să le Știe în 2026

- Pariul de 200 Miliarde de Dolari: Îndrumarea managementului pentru 200 de miliarde de dolari în CapEx pentru 2026 este îndreptată spre infrastructura AI și sateliți, reprezentând o creștere de 51% de la an la an.

- Reaccelerarea AWS: Creșterea veniturilor cloud a sărit la 24% în T4 2025, cu taurii instituționali precum Citi așteptându-se ca aceasta să atingă 28-29% mai târziu în 2026.

- Suveranitatea Siliconului: Cipurile AI personalizate ale Amazon, Trainium și Graviton, depășesc acum 10 miliarde de dolari în venituri anuale, oferind o economie superioară pe unitate pentru inferența AI.

- Puterea Publicitară: Veniturile din publicitate au atins 21,3 miliarde de dolari în T4 2025, în creștere cu 22% an la an, emergând ca o compensare critică cu marjă mare pentru costurile de transport retail.

- Vânturi Contrare în Politica Comercială: Preocupările persistente cu privire la tarifele comerciale americane continuă să apese asupra marjelor vânzătorilor terți, creând o reducere a evaluării în raport cu mediile istorice.

Ce Este Amazon (AMZN)?

Amazon este cel mai mare retailer de comerț electronic din lume și furnizorul principal de infrastructură cloud (AWS). În 2026, a evoluat într-o platformă Tripla Amenințare: un ecosistem retail dominant, un furnizor global de infrastructură AI și o rețea de publicitate digitală în creștere rapidă. Valoarea sa rezidă în Efectul Flywheel, unde profiturile AWS și marjele Publicitare finanțează cheltuielile masive de capital necesare pentru a domina următoarea eră a calculului. Spre deosebire de firmele AI specializate, Amazon deține întreaga stivă, de la siliconul personalizat și centrele de date la interfața orientată către consumatori și rețeaua de logistică.

Evoluția Strategică a Amazon (1997–2026): De la Librărie la Utilitate AI

- Expansiunea E-commerce (1997–2014): Perturbarea retailului tradițional, scalarea Prime și construirea celei mai sofisticate rețele logistice din lume.

- Era Dominației Cloud (2015–2023): AWS devine principalul motor de profit, subvenționând creșterea retail și stabilind Amazon ca sistemul de operare al internetului.

- Era AI Generativă și Siliconului (2024–2026+): Faza actuală, axată pe integrarea verticală. Amazon acum proiectează propriile cipuri și construiește funderii AI pentru a deservi nevoile masive de calcul ale anilor 2030.

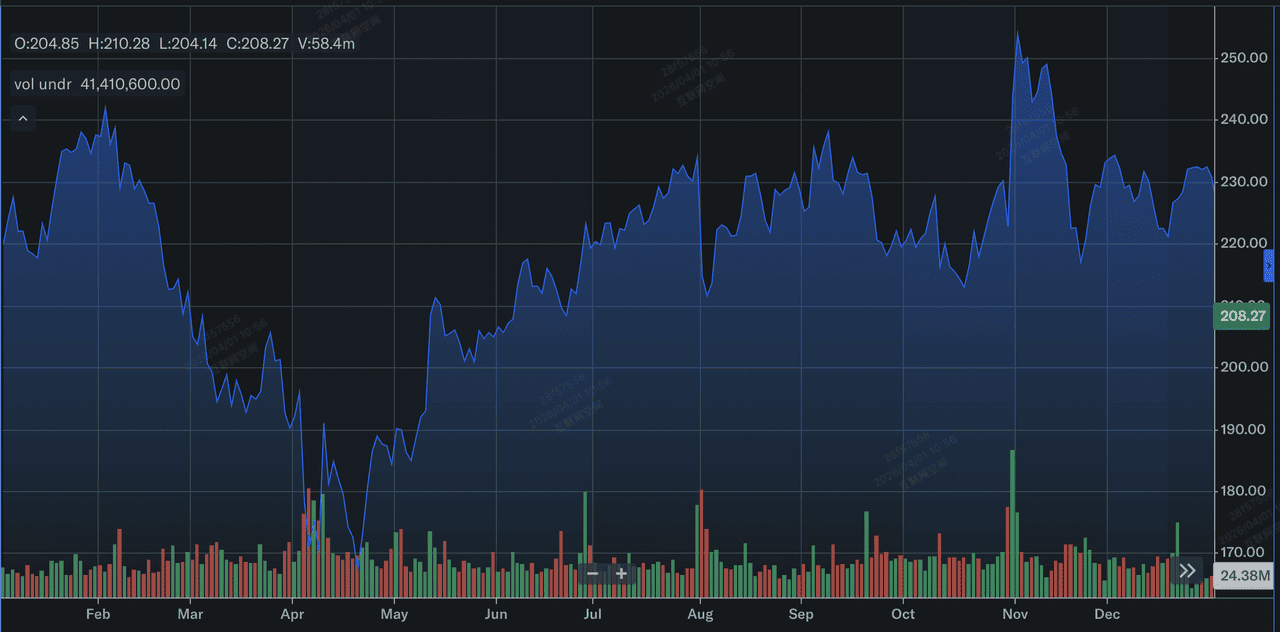

Prezentarea Generală a Performanței Amazon (AMZN) din 2025: Depresiunea Înainte de Creștere

Performanța acțiunilor Amazon în 2025 | Sursa: Yahoo Finance

În 2025, Amazon a demonstrat că, în timp ce linia de sus este rezistentă, evaluarea sa este sensibilă la momentul rentabilității capitalului său.

- Maxim Istoric Atins: Acțiunile AMZN au atins un record de 253,46 dolari pe 3 noiembrie 2025, conduse de optimismul AI și accelerarea cheltuielilor AWS.

- Corecția din Februarie: După raportul de câștiguri T4 din 5 februarie 2026, acțiunea a scăzut cu 17% când investitorii s-au îndoit de bugetul masiv de infrastructură de 200 de miliarde de dolari.

- Creșterea Backlog-ului AWS: În ciuda scăderii prețului acțiunii, backlog-ul de venituri AWS a crescut la 244 de miliarde de dolari, o creștere de 40% an la an, semnalând venituri masive viitoare.

- Integrarea Publicitară: Modelul cu suport publicitar al Prime Video a atins 315 milioane de vizualizatori globali, transformând conținutul de streaming într-un contributor semnificativ la profit.

Teza Amazon pentru 2026: 4 Factori Cheie ai Evaluării Acțiunilor $AMZN

Evaluarea Amazon pentru 2026 depinde de convergența reușită a expansiunii infrastructurii, fluxurilor de venituri cu marjă mare și o pivotare structurală către eficiența internă a inteligenței artificiale.

- Monetizarea Capacității AI: Amazon experimentează o cerere limitată de ofertă. Dacă pot să implementeze cipurile Trainium3 până la mijlocul anului 2026, pot captura marje mai mari decât rivalii care se bazează exclusiv pe GPU-uri externe.

- Ținta de 15% Marjă: Modelele TIKR sugerează că pe măsură ce ciclul actual CapEx se maturizează, marjele venitului net ar putea să se extindă la 15% până în 2030, de la 10,8% astăzi.

- Eficiența Retail: Progresele în robotică și o schimbare către necesitățile zilnice (1 din 3 unități vândute) stabilizează segmentul retail în ciuda presiunilor inflațționiste.

- Viziunea Ritmului de Rulare AWS: CEO-ul Andy Jassy prezice că AWS poate atinge o rată anuală de 600 de miliarde de dolari, condusă de migrațiile întreprinderilor native AI.

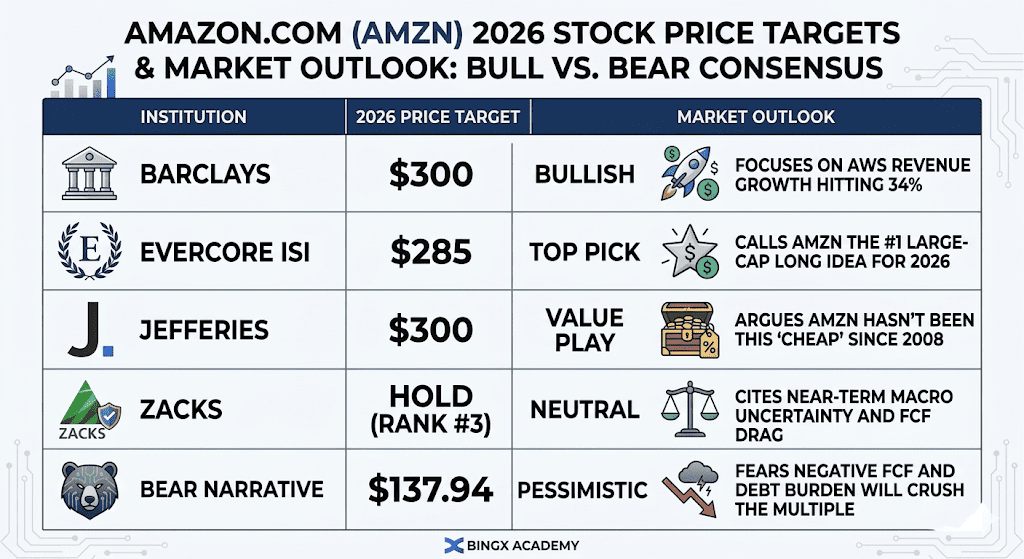

Previziunile Prețului Acțiunilor Amazon pentru 2026: Perspectiva Taurină vs. Urs

Perspectiva acțiunilor Amazon pentru 2026 | Sursa: Diverși analiști

Divergența în evaluarea Amazon pentru 2026 reflectă o dezbatere cu miză mare între cei care mizează pe un superciclul cloud condus de AI și cei precauți față de angajamentele masive de capital necesare pentru a-l susține.

Cazul Taurin: Explozia Eficienței de 300 de Dolari

Narațiunea taurină se bazează pe o re-evaluare semnificativă a evaluării pe măsură ce piața realizează că Amazon se tranzacționează la un multiplu minim de 10,3x EBITDA viitor, un nivel care nu a fost văzut din criza financiară din 2008. Taurii instituționali precum Barclays și Jefferies argumentează că ciclul CapEx de 200 de miliarde de dolari nu este o povară a costurilor, ci un exercițiu de construire a șanțului cu rentabilitate mare. Dacă creșterea AWS se menține la sau peste 25% prin convorbirea de câștiguri din T1 2026, aceasta confirmă că Amazon monetizează cu succes capacitatea AI la fel de repede pe cât o instalează. În acest scenariu, acțiunea se îndreaptă către 300 de dolari pe măsură ce piața încetează să evalueze AWS ca un retailer matur și începe să-l prețuiască ca stratul principal de infrastructură pentru AI generativă globală.

Practic, acest scenariu se bazează pe scalarea siliconului personalizat precum Trainium3, care oferă o economie superioară pe unitate prin reducerea dependenței de GPU-urile externe. Dacă veniturile Trainium și Graviton, deja la o rată anuală de 10 miliarde de dolari, continuă să crească cu cifre triple, marjele Amazon vor crește probabil chiar și pe măsură ce cheltuielile rămân ridicate. Pentru investitori, oportunitatea de cumpărare la scădere este justificată de simpla scală a motorului de profit, cu 139,5 miliarde de dolari în fluxul de numerar operațional restant oferind o rezervă masivă de lichiditate pe care majoritatea concurenților nu o pot egaliza.

Cazul de Bază: Consolidarea de Așteptare de 240 de Dolari

Cazul de bază prevede Amazon ca o Vacă de Numerar cu performanțe mari navigând printr-un an de tranziție în care performanța acțiunii urmează câștigurile operaționale constante mai degrabă decât expansiunea multiplului. În această perspectivă, creșterea veniturilor AWS rămâne stabilă între 20% și 23%, susținută de un backlog robust de 244 de miliarde de dolari, dar creșterea profitului net este temperată de costurile crescânde de depreciere din construcția centrelor de date din 2025-2026. În timp ce segmentul retail continuă să câștige cota de piață în necesitățile zilnice, costurile mai mari de transport din cauza petrolului de peste 100 de dolari acționează ca un plafon persistent asupra creșterii venitului net.

În cadrul acestui scenariu, acțiunea probabil oscilează între 220 și 250 de dolari, urmând recuperarea tehnologică mai largă a S&P 500. Investitorii se concentrează pe depresiunea fluxului de numerar liber, acceptând o scădere temporară în teritoriul negativ ca un compromis necesar pentru dominația viitoare. Acest scenariu presupune că, în timp ce monetizarea AI este activă, aceasta nu a atins încă punctul critic necesar pentru a declanșa o recuperare completă către maximele istorice. P/E-ul viitor de 25x rămâne stabil pe măsură ce piața așteaptă dovezi mai tangibile că pariul de 200 de miliarde de dolari se va traduce în marje nete de peste 15% până în 2030.

Cazul Urs: Resetarea Structurală de 140 de Dolari

Cazul urs este condus de epuizarea infrastructurii și o potențială nepotrivire între ofertă și cerere. Dacă investiția de 200 de miliarde de dolari nu reușește să producă o creștere proporțională în veniturile AWS, în special dacă creșterea scade sub 20%, preocupările cu privire la cheltuielile nesustenabile vor domina narațiunea. Urșii, inclusiv analiștii de la Bears of Wall Street, indică o povară de datorie în creștere, care acum depășește 73 de miliarde de dolari, și riscul ca fluxul de numerar liber negativ să ajungă la 28 de miliarde de dolari până la sfârșitul anului. Dacă monetizarea AI durează mai mult decât se aștepta, statutul Amazon ca generator principal de numerar ar putea fi pus sub semnul întrebării, ducând la un eveniment masiv de de-risc instituțional.

Presiunile macro externe exacerbează acest risc de scădere, în special dubla lovitură a petrolului de 100 de dolari/baril și o Fed strictă care menține costurile de împrumut ridicate atât pentru Amazon, cât și pentru consumatorii săi. Dacă închiderea Strâmtorii Hormuz sau volatilitatea mai largă din Orientul Mijlociu continuă să perturbe lanțurile globale de aprovizionare, marjele retail ale Amazon, deja presionate de tarifele comerciale americane, ar putea să se prăbușească către zero. În acest scenariu neinvestabil, acțiunea s-ar putea retrage către valoarea sa intrinsecă de 137,94 dolari, reprezentând o scădere de peste 30% față de nivelurile actuale pe măsură ce temerile de bula AI câștigă tracțiune.

Perspectiva de Investiție Amazon (AMZN) pentru 2026: Pivotarea Infrastructurii vs. Presiunea FCF

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

Barclays |

300 dolari |

Optimist: Se concentrează pe creșterea veniturilor AWS atingând 34%. |

|

Evercore ISI |

285 dolari |

Alegerea Principală: Numește AMZN ideea lungă #1 cu capitalizare mare pentru 2026. |

|

Jefferies |

300 dolari |

Joc de Valoare: Argumentează că AMZN nu a fost atât de "ieftină" din 2008. |

|

Zacks |

Hold (Rang #3) |

Neutru: Citează incertitudinea macro pe termen scurt și frâna FCF. |

|

Narațiunea Urs |

137,94 dolari |

Pesimist: Se teme că FCF negativ și povara datoriei vor zdrobi multiplul. |

Cum să Tranzacționezi Acțiunile Amazon (AMZN) pe BingX

Maximizează precizia tranzacționării prin valorificarea BingX AI pentru a analiza modelele de volatilitate Amazon din 2026 și automatizarea strategiilor de intrare pe instrumentele noastre TradFi diverse.

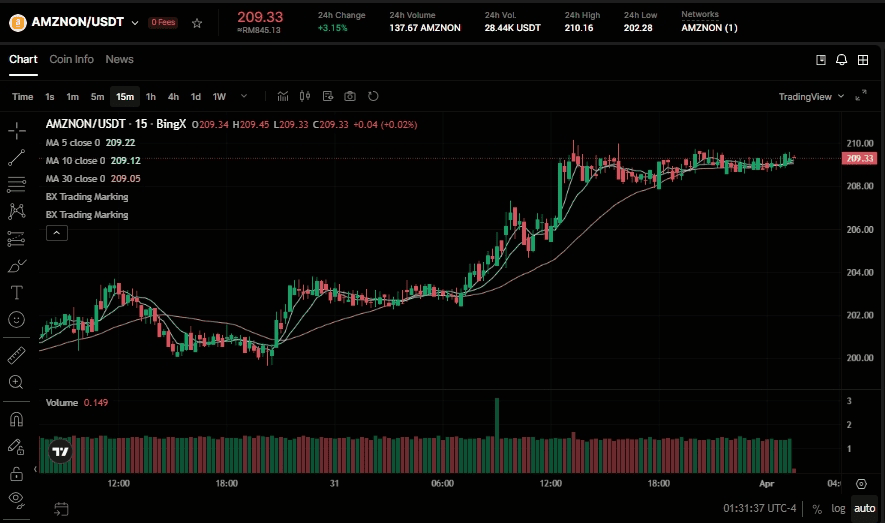

Cumpără și Vinde Acțiunea Tokenizată Amazon Ondo (AMZNON) pe Piața Spot

Perechea de tranzacționare AMZNON/USDT pe piața spot BingX

- Conectează-te la contul tău BingX și depune USDT.

- Caută AMZNON/USDT în Piața Spot.

- Alege ordinul de Piață sau Limită și introdu suma de investiție.

- Confirmă pentru a deține active fractionale legate de Amazon.

Long sau Short pe Contractele Futures Amazon (AMZN) pe BingX TradFi

Contractul perpetuu AMZN/USDT pe piața futures BingX

- Navighează către BingX TradFi și selectează Stock Futures.

- Selectează contractul perpetuu AMZN/USDT.

- Setează pârghia (ex., 2x–5x) și selectează Deschide Long sau Deschide Short.

- Setează TP/SL (take-profit/stop-loss) pentru a te proteja împotriva volatilității conduse de câștiguri.

5 Riscuri Critice de Urmărit pentru Investitorii Amazon în 2026

În timp ce foaia de parcurs condusă de AI a Amazon oferă un avantaj semnificativ, investitorii trebuie să navigheze printr-un mediu complex de cheltuieli masive de capital, politici comerciale globale în evoluție și competiție intensificată în cloud.

- Eficiența CapEx: Dacă rentabilitatea celor 200 de miliarde de dolari în cheltuieli durează mai mult de 18 luni să se materializeze, multiplul acțiunii va rămâne comprimat.

- Tarifele Comerciale: Noile politici comerciale americane ar putea perturba structura de costuri a marketplace-ului vânzătorilor terți, care reprezintă majoritatea unităților vândute.

- Inflația Macro: Prețurile petrolului peste 100 de dolari/baril cresc costurile de transport și reduc cheltuielile discreționare în rândul clienților retail principali ai Amazon.

- Competiția Modelelor AI: AWS trebuie să dovedească că platforma sa Bedrock este la fel de atractivă ca ofertele directe de la MicrosoftOpenAI sau Google Gemini.

- Depresiunea Fluxului de Numerar Liber: Analiștii se așteaptă ca FCF să devină negativ în 2026; dacă aceasta se extinde în 2027, ratingurile de credit și potențialul de răscumpărare ar putea fi afectate.

Concluzie: Ar Trebui să Investești în Acțiunile Amazon (AMZN) în 2026?

Decizia de a investi în Amazon în 2026 necesită să privești dincolo de zgomotul pe termen scurt pentru a te concentra pe puterea de câștig pe termen lung. La aproximativ 25x câștigurile viitoare, Amazon se tranzacționează cu o reducere istorică semnificativă. Teza pentru 2026 depinde de viteza de monetizare: dacă construcția masivă de centre de date se traduce într-o rată de creștere susținută de peste 25% pentru AWS, retragerea actuală la aproximativ 200 de dolari va fi văzută ca un moment generațional de cumpărare la scădere.

Cu toate acestea, pentru investitorii averși la risc, tranziția către un profil de flux de numerar liber negativ este un semnal de alarmă legitim. Raportul de câștiguri din aprilie va fi primul moment de adevăr pentru pariul de 200 de miliarde de dolari. Dacă managementul oferă îndrumări clare asupra unei depresiuni FCF și recuperare, calea către 300 de dolari este larg deschisă. Dacă nu, acțiunea poate rămâne limitată la interval pe măsură ce piața cere dovezi de rentabilitate înainte de a acorda o evaluare mai mare.

Reamintire despre Risc: Tranzacționarea și investirea în acțiuni precum AMZN implică un risc substanțial. Intensitatea mare a capitalului Amazon, combinată cu expunerea la volatilitatea comercială globală și competiția AI, o face un activ cu convingere mare, dar cu volatilitate mare. Efectuați întotdeauna cercetări independente.

Lecturi Conexe

- Perspectiva Acțiunilor Alphabet (GOOGL) 2026: Pot Gemini și Google Cloud AI să Conducă GOOGL Peste 420 de Dolari?

- Perspectiva Acțiunilor Microsoft (MSFT) pentru 2026: Pot Creșterea Azure AI și Copilot să Conducă Acțiunile MSFT la Peste 550 de Dolari?

- Predicția Prețului Acțiunilor Meta (META) 2026: Pot Eficiența AI și Siliconul Personalizat să Conducă META la 900 de Dolari?

- Perspectiva Prețului Reddit (RDDT) pentru 2026: Poate Licențierea Datelor AI să Conducă RDDT Înapoi la 200 de Dolari?

- Prognoza Acțiunilor Alibaba (BABA) pentru 2026: Pot AI și Creșterea Cloud să Împingă BABA Peste 200 de Dolari?