Memória e armazenamento viraram um dos segmentos mais agressivamente reavaliados de toda a cadeia de suprimentos de hardware de inteligência artificial (IA) em 2026. O HBM está esgotado até o final do ano, os preços de contrato de NAND subiram cerca de 60% só no primeiro trimestre, e o pequeno grupo de empresas posicionadas para abastecer a construção de data centers entregou retornos que normalmente levariam uma década. Micron, SanDisk, Western Digital, Seagate e o ETF Roundhill Memory capturam cada um uma fatia diferente desse ciclo, do HBM e NAND a SSDs empresariais, HDs de alta capacidade e exposição diversificada à memória global. Este guia explica o que mudou, por que mudou e como negociar esses papéis por meio do BingX TradFi com futuros de ações com margem em USDT.

A mudança de 2026 é estrutural, não cíclica. Cargas de trabalho de treinamento e inferência de IA consomem largura de banda de memória em taxas que nenhuma classe de workload anterior jamais exigiu, e os fornecedores capazes de produzir HBM em escala são, pela primeira vez na história do setor, formadores de preço. A memória não é mais a commodity de boom e bust que foi até 2022. Para quem investe, isso mudou o cálculo sobre o que essas ações realmente valem.

Panorama do Mercado de Memória de IA em 2026: Por Que HBM, NAND e DRAM Estão Sendo Reprecificados

O mercado de memória mudou bruscamente em 2026 à medida que a demanda por infraestrutura de IA colide com oferta limitada. O que era tratado como um setor altamente cíclico e de múltiplos baixos está sendo reprecificado em torno de visibilidade de vários anos, capacidade mais apertada e poder de precificação estruturalmente mais forte. Três forças explicam essa mudança.

1. O HBM Virou um Gargalo Crítico de IA

HBM, ou memória de alta largura de banda, é um tipo de DRAM avançado empilhado próximo aos aceleradores de IA para entregar transferência de dados extremamente rápida. É essencial para os chips de IA porque GPUs e ASICs precisam de largura de banda de memória massiva para treinar e rodar grandes modelos com eficiência.

O HBM é agora indispensável para cada acelerador de IA embarcado pela NVIDIA, AMD e Google. Apenas três fornecedores conseguem produzir HBM na escala e yield necessários: SK hynix, Samsung e Micron. Com o mercado de HBM projetado para crescer de cerca de US$ 35 bilhões em 2025 para mais de US$ 100 bilhões até 2028, a oferta se tornou um dos gargalos mais importantes de toda a pilha de hardware de IA.

Os três grandes fornecedores já sinalizaram que a capacidade de HBM está totalmente comprometida até o final de 2026. O início da produção em volume do HBM4 pela Micron no 1T26, com output vinculado à plataforma Vera Rubin da NVIDIA, mostra como o fornecimento de memória de próxima geração está agora amarrado ao ciclo dos aceleradores de IA.

2. Os Preços de NAND Subiram para um Novo Patamar

NAND flash é memória não volátil usada para armazenamento, ou seja, retém dados mesmo sem energia. É a tecnologia central por trás dos SSDs, incluindo os SSDs empresariais usados em data centers de IA para cargas de trabalho de inferência.

O NAND flash entrou em um ambiente de preços mais apertado à medida que a demanda por SSDs empresariais cresce para inferência de IA. Inferência em larga escala exige armazenamento denso e de alta performance, e a base de fornecedores segue concentrada entre Kioxia, Samsung, SK hynix, Micron e SanDisk.

Os preços de contrato de NAND subiram com força no 1T26, com novos aumentos esperados no 2T à medida que os clientes garantem fornecimento para deployments em data centers de IA. Se a oferta continuar restrita até 2028, como alguns analistas projetam, o NAND pode se tornar um driver de lucros mais forte do que em ciclos de memória anteriores.

3. A Disciplina de Capex Está Estendendo o Ciclo de DRAM

DRAM é a memória de trabalho principal usada em servidores, PCs, smartphones e data centers. Diferente do NAND, a DRAM é memória volátil, ou seja, armazena dados temporariamente enquanto os sistemas estão rodando, mas perde esses dados quando a energia é desligada.

A maior surpresa de 2026 é a disciplina dos fornecedores. Em ciclos de alta anteriores de memória, os produtores costumavam expandir de forma agressiva e acabavam criando excesso de oferta. Desta vez, os grandes fornecedores de DRAM estão sendo mais cautelosos, em parte porque a produção de HBM consome capacidade de wafer de DRAM que de outra forma abasteceria produtos de commodity.

Essa mudança torna o ciclo mais autorregulado. À medida que mais capacidade migra para o HBM de margem mais alta, menos oferta fica disponível para DRAM padrão, sustentando os preços de forma mais ampla. O fato de os preços de DRAM spot e contrato terem se movido juntos em 2026 indica que os compradores estão aceitando condições de oferta mais apertadas em vez de esperar por uma reversão rápida.

Quais São as Melhores Ações de Memória e Armazenamento de IA para Acompanhar em 2026?

Para exposição listada nos EUA ao segmento de memória e armazenamento de IA, cinco nomes se destacam em 2026: Micron Technology, SanDisk, o ETF Roundhill Memory (DRAM), Western Digital e Seagate Technology. A Micron cobre HBM, DRAM e NAND; a SanDisk oferece exposição pura a NAND e SSDs empresariais; e o DRAM dá acesso diversificado a líderes globais de memória como SK hynix e Samsung. WDC e STXUS estendem o tema para infraestrutura de armazenamento de dados de IA, incluindo storage empresarial e HDs de alta capacidade para data centers de nuvem e IA.

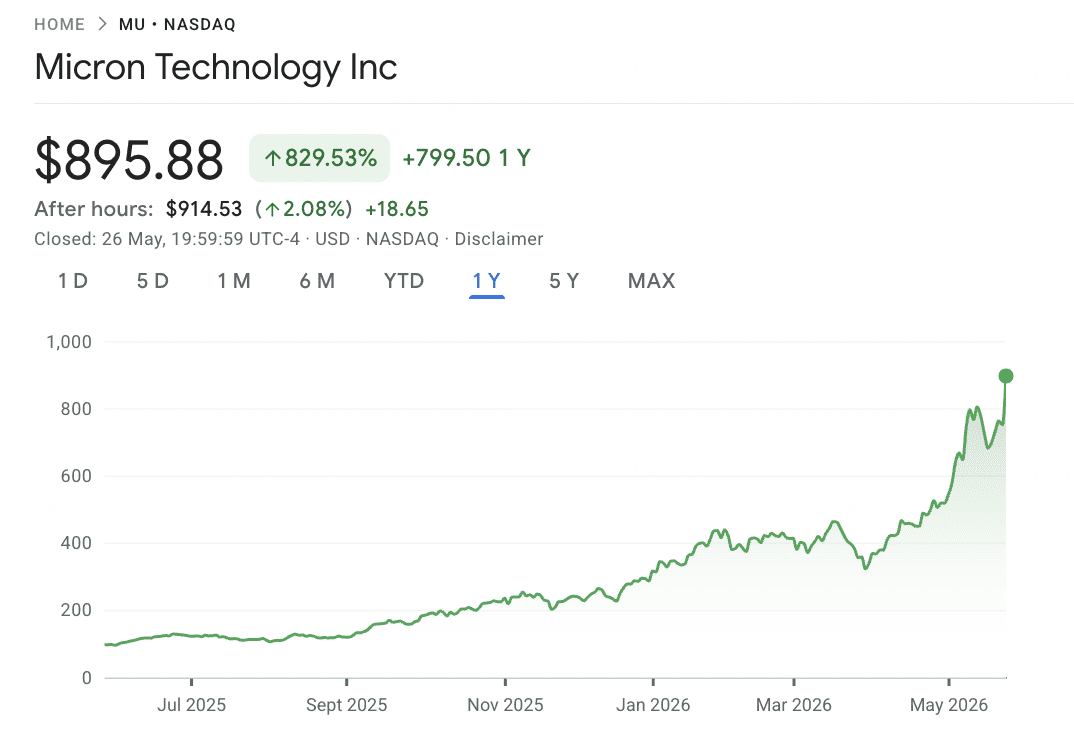

1. Micron Technology (MU)

Papel Central: Fabricante de HBM, DRAM e NAND

A Micron é o único fornecedor de HBM com sede nos EUA e um dos beneficiários mais claros do ciclo de reprecificação de memória de 2026. A empresa fabrica DRAM, NAND flash e os stacks de memória de alta largura de banda necessários para aceleradores de IA avançados. Com a demanda por infraestrutura de IA acelerando, a capacidade de HBM da Micron se tornou cada vez mais estratégica, com boa parte da produção de 2026 já comprometida.

O marco técnico principal veio em março de 2026, quando a Micron iniciou a produção em volume de stacks HBM4 de 36GB 12-high projetados para a plataforma Vera Rubin da NVIDIA. O produto entrega 2,8 TB/s de largura de banda, cerca de 2,3x acima do HBM3E, com 20% mais eficiência energética. A Micron também enviou amostras de uma configuração maior de 48GB 16-high, fortalecendo sua posição em memória de IA de próxima geração.

Os resultados financeiros acompanharam o ciclo do produto. A receita do 2T FY2026 chegou a US$ 23,86 bilhões ante consenso de US$ 20,07 bilhões, enquanto o EPS ajustado foi de US$ 12,20 contra US$ 9,31 esperado. As estimativas de consenso de receita para o ano fiscal 2026 completo foram elevadas para cerca de US$ 109 bilhões, e os preços-alvo do sell-side subiram com força, incluindo Mizuho em US$ 800, Citi em US$ 840 e Melius Research em US$ 1.100. Com as ações negociando perto de US$ 698 em meados de maio de 2026, a Micron se tornou um dos papéis de memória de IA listados nos EUA mais importantes para acompanhar.

Histórico de Preço MU (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Condições de Mercado |

|

2020 |

$73,50 |

$33,70 |

39,79% |

Explosão na demanda por DRAM durante a pandemia; aumento de investimentos para home office |

|

2021 |

$94,15 |

$64,99 |

24,21% |

Pico cíclico; restrições de oferta em DRAM para o mercado consumidor |

|

2022 |

$95,42 |

$48,06 |

−45,93% |

Excesso de oferta de memória, fraqueza no mercado de smartphones e ciclo de alta de juros do Fed |

|

2023 |

$86,46 |

$49,75 |

71,93% |

Narrativa da IA ganha força; expansão do HBM3 começa no fim do ano |

|

2024 |

$152,75 |

$79,06 |

−0,96% |

Ano volátil; HBM3E homologado pela NVIDIA, realização de lucros compensou os ganhos |

|

2025 |

$109,24 |

$64,72 |

−18,14% |

Correção de meio de ciclo antes da expansão do HBM4; fase de consolidação |

|

2026 YTD |

$818,67 (14/05) |

Faixa de $90,93 |

+630% nos últimos 12 meses |

Lançamento do HBM4, capacidade de 2026 esgotada e reprecificação total como empresa de infraestrutura para IA |

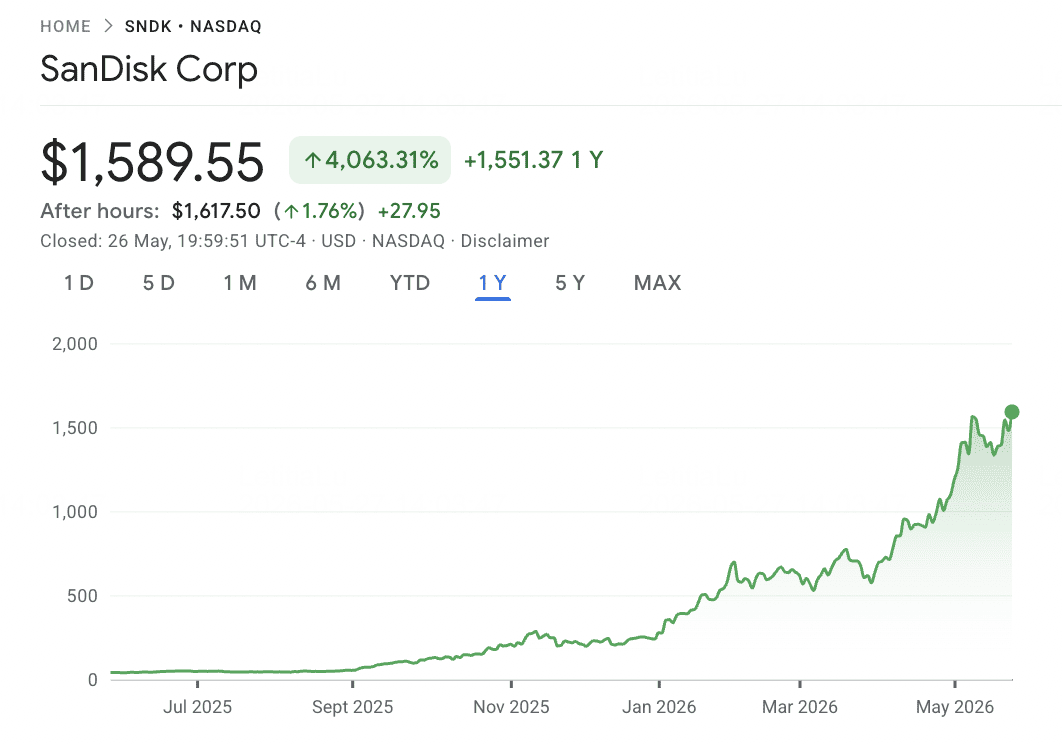

2. SanDisk (SNDK)

Papel Central: Especialista puro em NAND flash e SSDs empresariais

A SanDisk é uma das histórias de momentum de semicondutores mais agressivas de 2026. Depois de concluir seu spinoff isento de impostos da Western Digital em 24 de fevereiro de 2025, a empresa voltou ao Nasdaq como um negócio standalone de NAND flash. Dentro da Western Digital, a franquia NAND da SanDisk ficava muitas vezes misturada com o negócio mais lento de HDs. Como empresa independente, sua exposição ficou muito mais clara: demanda por SSDs empresariais, arquitetura BiCS8 3D NAND e capacidade de wafer da joint venture com a Kioxia no Japão.

O rali pós-spinoff foi extraordinário. A SanDisk estreou perto de US$ 32 em fevereiro de 2025, superou US$ 626 em meados de fevereiro de 2026 e passou de US$ 1.096 em maio de 2026. Isso representa um retorno nos últimos doze meses de cerca de 3.314%, com mais de 550% de alta no acumulado do ano em 2026. Os principais drivers são os preços de NAND muito mais altos, a demanda por SSDs empresariais para inferência de IA e a oferta apertada ligada à Kioxia. Os preços de contrato de NAND subiram cerca de 60% no 1T26, com projeções de alta adicional de 70% a 75% no 2T.

O risco é que o potencial de alta da SanDisk está muito amarrado ao ciclo de NAND. A empresa carrega alavancagem relevante, incluindo um empréstimo a prazo de US$ 2,0 bilhões e um compromisso de pagamento de US$ 1,2 bilhão à Kioxia de 2026 a 2029. Se a oferta de NAND normalizar ou a demanda por SSDs ligada à IA desacelerar, as margens podem comprimir rapidamente porque a base de receita da SanDisk está concentrada em uma única categoria de memória.

Leia mais: SanDisk (SNDK) Previsão de Preço para 2026: Superciclo de Memória de IA ou Pico Técnico a US$ 913?

Histórico de Preço SNDK (Spinoff 2025 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Condições de Mercado |

|

2025 |

~$95 |

$32,11 (fev) |

+100% (parcial) |

Spin-off da Western Digital; surgimento de uma empresa focada exclusivamente em NAND |

|

2026 YTD |

$1.096+ (mai) |

~$160 (jan) |

+550% no ano |

Preços de contratos NAND +60% no 1º trimestre; demanda por SSDs para IA; melhor desempenho do S&P 500 em 2026 |

Nota: A SanDisk começou a negociar como empresa independente apenas em 24 de fevereiro de 2025, então dados históricos de vários anos anteriores ao spinoff não são diretamente comparáveis. O negócio de flash pré-spinoff estava consolidado dentro da Western Digital.

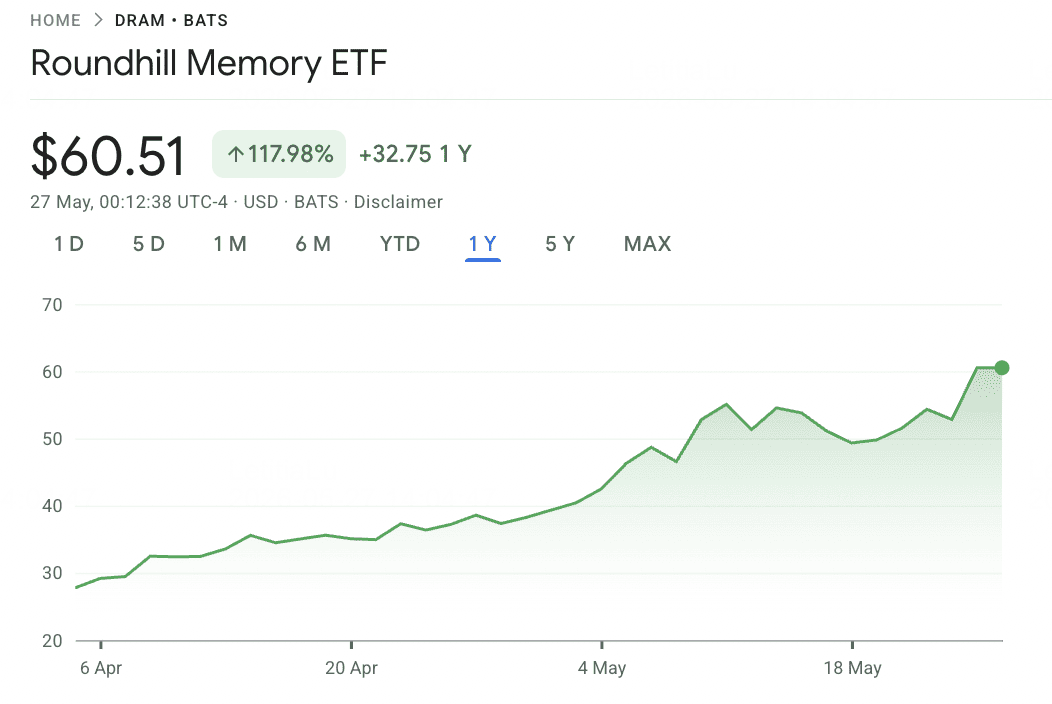

3. Roundhill Memory DRAM ETF (DRAM)

Papel Central: Primeiro ETF pure-play de chips de memória listado nos EUA

O ETF Roundhill Memory DRAM é o primeiro ETF listado nos EUA focado inteiramente em fabricantes de chips de memória. Lançado em 2 de abril de 2026, o fundo dá aos investidores exposição temática direta ao ciclo global de memória, incluindo empresas difíceis de acessar por meio de ETFs americanos tradicionais de semicondutores. Isso importa porque SK hynix e Samsung Electronics juntas produzem uma parcela enorme do DRAM global, mas nenhuma das duas negocia diretamente nas bolsas americanas nem aparece de forma relevante em fundos como o SOXX ou SMH.

O portfólio é altamente concentrado. A SK hynix responde por cerca de 28% do fundo, a Samsung Electronics por aproximadamente 21% e a Micron Technology por cerca de 20% por meio de ações diretas e exposição via swap. A Kioxia Holdings adiciona outra grande exposição à memória, enquanto posições menores incluem SanDisk, Western Digital, Seagate, Nanya e Winbond. Como cerca de 73% dos ativos estão em SK hynix, Samsung e Micron, o DRAM deve ser visto como uma aposta focada no ciclo de memória, não como um ETF amplo de semicondutores.

O desempenho desde o lançamento foi muito forte, com o ETF retornando cerca de 98% nas primeiras sete semanas e aproximadamente 63% no último mês. Os catalisadores principais são o progresso da Samsung na qualificação do HBM4 com a NVIDIA e a capacidade da SK hynix de manter a liderança no HBM3E e HBM4. O principal risco é a concentração: qualquer reprecificação relevante em Samsung, SK hynix ou Micron pode mover o fundo inteiro rapidamente, e o preço durante o horário de negociação americano depende em parte de estimativas para ações coreanas que não estão sendo negociadas ativamente naquele momento.

Histórico de Preço do ETF DRAM (2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Condições de Mercado |

|

2026 YTD |

~$50 (mai) |

$25 (lançamento em 2 de abril) |

+98% desde o lançamento |

Estreia de ETF focado exclusivamente em memória; superciclo de memória para IA impulsiona as três principais participações do fundo |

Nota: O DRAM foi lançado em 2 de abril de 2026, então não existem dados históricos de vários anos. O fundo referencia o desempenho das empresas de memória subjacentes por meio de suas posições no ecossistema de DRAM, HBM, NAND e SSD.

4. Western Digital (WDC)

Papel Central: Infraestrutura de armazenamento de dados e storage empresarial

A Western Digital não é mais a mesma história de memória de antes do spinoff da SanDisk. Depois de separar o negócio de NAND flash, a WDC está mais focada em HDs e infraestrutura de armazenamento de dados, o que a posiciona como um ativo adjacente de infraestrutura de IA em armazenamento, não como um papel puro de memória.

Sua relevância para a IA vem do crescimento explosivo nas necessidades de armazenamento de dados. Treinamento de IA, logs de inferência, datasets empresariais, checkpoints de modelos e cargas de trabalho em nuvem exigem sistemas de armazenamento em larga escala. A WDC não oferece a mesma exposição direta a HBM ou NAND que Micron ou SanDisk, mas pode se beneficiar da demanda crescente por storage empresarial de alta capacidade em data centers de IA.

O principal risco é que a WDC continua mais atrelada ao ciclo de armazenamento do que ao ciclo de aceleradores de IA. Pode se beneficiar da demanda de data centers, mas não tem o mesmo poder de precificação dos fornecedores de HBM nem a mesma exposição pura a NAND da SanDisk. Para investidores, a WDC é melhor enquadrada como um nome de infraestrutura de armazenamento de IA, não como fornecedora central de memória de IA.

Histórico de Preço WDC (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Condições de Mercado |

|

2020 |

$52,70 |

$21,69 |

−10,88% |

Volatilidade durante a pandemia; demanda por storage com sinais mistos entre segmentos |

|

2021 |

$58,09 |

$37,24 |

17,73% |

Recuperação cíclica; tailwind da escassez global de chips |

|

2022 |

$50,90 |

$22,74 |

−51,62% |

Downcycle de HDD, excesso de NAND, ciclo de alta de juros do Fed |

|

2023 |

$39,84 |

$23,64 |

65,99% |

Narrativa de IA começa a ganhar força; planos de spin-off ganham credibilidade |

|

2024 |

$60,40 |

$37,21 |

13,86% |

Recuperação moderada; preparação para spin-off |

|

2025 |

$187,20 |

$30,42 |

283,8% |

Spin-off de fevereiro de 2025 da Western Digital; reprecificação como pure-play de HDD e tese de cold storage para IA |

|

2026 YTD |

$525,15 (52 semanas) |

$187,68 (jan) |

+157% no ano |

Resultado forte no Q3 FY26: receita +45%, margem bruta 50,5%; capacidade esgotada até 2026 |

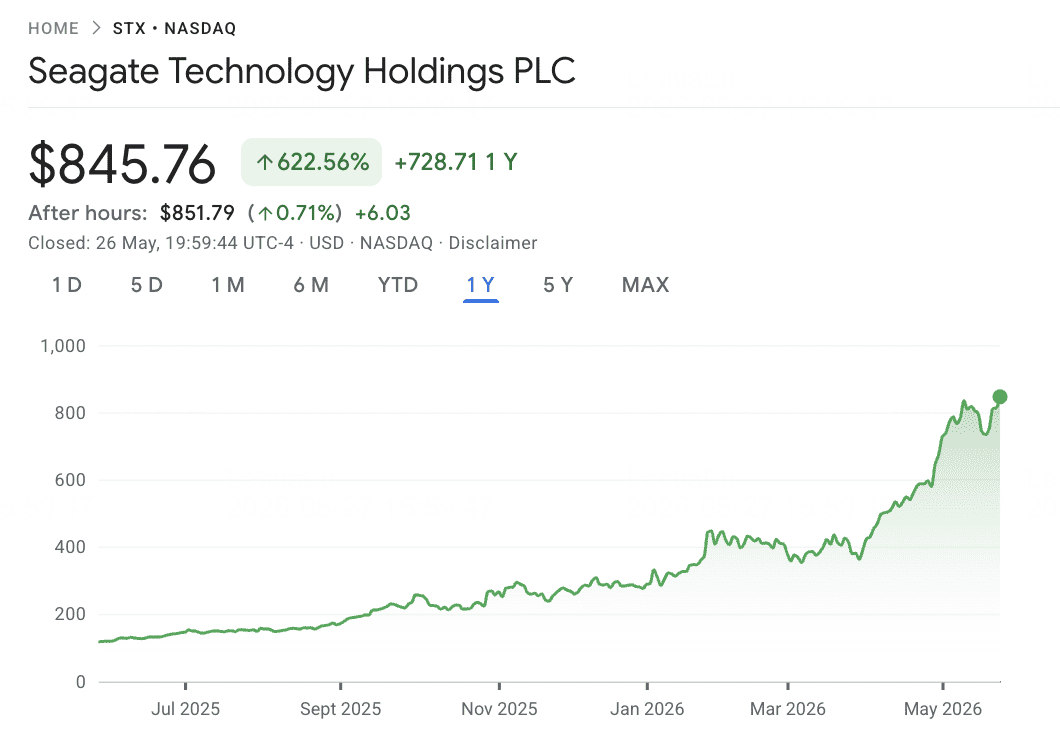

5. Seagate Technology (STX)

Papel Central: HDs empresariais e armazenamento em massa de dados

A Seagate é outra beneficiária do armazenamento de IA, focada principalmente em HDs de alta capacidade usados em data centers empresariais e de nuvem. À medida que as cargas de trabalho de IA geram e processam datasets maiores, a demanda por armazenamento em massa com bom custo-benefício continua crescendo, especialmente para dados de arquivo, datasets de treinamento, outputs de modelos e infraestrutura de nuvem em hiperescala.

Diferente de Micron, SanDisk ou do ETF DRAM, a Seagate não é uma aposta pura em memória semicondutora. Sua exposição está mais atrelada à demanda por storage empresarial e à expansão da infraestrutura dos hyperscalers. Isso torna o STXUS um complemento útil para os papéis de memória, especialmente para investidores que querem exposição ao lado de armazenamento da construção dos data centers de IA.

O principal risco é que a demanda por HDs continua cíclica e pode ser afetada por ciclos de inventário dos clientes de nuvem, pressão de preços e migração para armazenamento baseado em SSD em aplicações de maior performance. A Seagate deve, portanto, ser posicionada como um ativo de armazenamento de dados de IA, não como fornecedora direta de HBM ou DRAM.

Histórico de Preço STX (2020 a 2026)

|

Ano |

Máxima Anual |

Mínima Anual |

Retorno Anual |

Contexto de Mercado |

|

2020 |

US$ 61,77 |

US$ 36,40 |

+10,14% |

Ano de pandemia moderado; demanda por storage empresarial estável |

|

2021 |

US$ 111,71 |

US$ 55,27 |

+87,5% |

Pico cíclico; construção de data centers na pandemia |

|

2022 |

US$ 112,70 |

US$ 48,49 |

-51,42% |

Downcycle de HDD, digestão pelos hyperscalers, alta de juros do Fed |

|

2023 |

US$ 86,79 |

US$ 51,88 |

+69,17% |

Narrativa de IA surge; desenvolvimento do HAMR no prazo |

|

2024 |

US$ 112,64 |

US$ 80,11 |

+1,1% |

Plataforma HAMR Mozaic inicia ramp comercial |

|

2025 |

US$ 151,94 |

US$ 66,19 |

+75,06% |

Demanda por armazenamento de IA cresce; adoção do HAMR acelera |

|

2026 até agora |

US$ 727,20 (1/5) |

~US$ 200 (jan) |

+184% no ano |

Resultado explosivo do 3T FY26: receita +44%, margem bruta 47%; nearline esgotado até 2027 |

Comparativo das Ações de Memória de IA por Exposição de Mercado em 2026

Os papéis de memória e armazenamento de IA estão distribuídos por partes diferentes do ciclo de infraestrutura de IA, da fabricação de HBM e DRAM a NAND flash, SSDs empresariais, ETFs diversificados de memória e armazenamento de dados de alta capacidade. Esta comparação mostra como cada nome se beneficia da demanda por aceleradores de IA, do crescimento do storage empresarial e da reprecificação mais ampla da oferta de memória.

|

Ticker |

Exposição Principal |

Vantagem Central |

Catalisador 2026 |

|

MU |

HBM, DRAM, NAND |

Único fornecedor de HBM com sede nos EUA; HBM4 em produção em volume |

Capacidade de HBM comprometida; estimativas de receita FY2026 elevadas com força |

|

SNDK |

NAND flash, SSDs empresariais |

Exposição pura a NAND após spinoff da Western Digital |

Reprecificação do NAND e demanda por SSDs de IA para inferência |

|

ETF DRAM |

Cesta global de memória |

Exposição a SK hynix, Samsung, Micron, Kioxia e outros nomes de memória |

Exposição temática direta ao upciclo de HBM, DRAM e NAND |

|

WDC |

Storage empresarial, infraestrutura de HDD |

Exposição à infraestrutura de armazenamento de IA após spinoff da SanDisk |

Demanda crescente por storage em data centers com cargas de trabalho de IA |

|

STXUS |

HDD empresarial e armazenamento em massa |

Fornecedor de armazenamento de alta capacidade para nuvem e data centers de IA |

Demanda por storage dos hyperscalers e crescimento de dados de IA |

Como Negociar Ações de Memória de IA na BingX

A BingX oferece uma forma cripto-nativa de ter exposição a ações de memória de IA e ETFs focados em memória sem precisar de uma corretora tradicional. Como ações tokenizadas dedicadas a memória de IA podem não estar disponíveis no mercado spot, o principal caminho de execução é por meio de contratos perpétuos com margem em USDT no BingX TradFi, que permitem a traders ativos operar comprado ou vendido e negociar em torno de resultados, movimentos de preços de NAND, catalisadores relacionados a HBM e tendências mais amplas do ciclo de memória.

Opere Futuros de Ações de Memória de IA com USDT no BingX TradFi

Para traders ativos que querem aproveitar momentum de curto prazo, volatilidade de resultados, movimentos de preços de NAND ou catalisadores relacionados a HBM, o BingX TradFi permite negociar futuros de ações ligadas à memória com USDT. Esses contratos perpétuos liquidados em USDT espelham os movimentos de preço das ações e ETFs subjacentes, oferecendo exposição flexível comprada e vendida sem precisar ter a ação física.

Passo 1: Configurar a conta e a segurança. Crie sua conta e faça login na BingX, complete a verificação de identidade (KYC) exigida na sua região e ative a autenticação de dois fatores.

Passo 2: Alocar capital para operação. Transfira USDT da sua carteira spot para a conta de futuros, onde ele serve como garantia.

Passo 3: Selecionar o contrato. Acesse a página de mercados TradFi ou a seção de futuros. Escolha entre os contratos perpétuos de memória como MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT ou STXUS-USDT.

Passo 4: Definir direção e alavancagem. Abra comprado se espera que a ação ou ETF suba, ou vendido se espera queda. Escolha a alavancagem de acordo com seu plano de risco.

Passo 5: Executar e gerenciar o risco. Configure ordens de stop-loss e take-profit antes de enviar a operação. O PnL é liquidado dinamicamente em USDT.

Riscos e Pontos de Atenção ao Negociar Ações de Memória de IA

Os papéis de memória oferecem exposição direta ao ciclo de infraestrutura de IA, mas também carregam riscos relevantes ligados a ciclos de preços, concentração de fundos, timing de mercado e volatilidade.

- Risco do ciclo de memória: A memória foi historicamente um dos segmentos mais cíclicos de semicondutores. O ciclo atual conta com maior disciplina dos fornecedores, mas o risco de excesso de oferta pode voltar se os principais produtores expandirem capacidade de forma muito agressiva.

- Risco de concentração do ETF DRAM: O ETF Roundhill Memory DRAM está fortemente concentrado em SK hynix, Samsung e Micron, com cerca de 73% dos ativos líquidos nesses três nomes. Deve ser visto como uma aposta focada no ciclo de memória, não como um diversificador amplo de semicondutores.

- Defasagem de horário do mercado coreano: Como Samsung e SK hynix negociam fora do horário americano, o ETF DRAM pode depender em parte de estimativas de valor justo durante as sessões nos EUA. As diferenças de rastreamento podem se ampliar em torno de grandes notícias ou atualizações de resultados.

- Risco de preços de NAND para a SanDisk: A SanDisk está altamente exposta aos preços de contrato de NAND e à demanda por SSDs empresariais. Se a oferta normalizar ou a demanda por SSDs de IA desacelerar, as margens podem comprimir rapidamente porque o negócio está concentrado em uma única categoria de memória.

- Risco de alavancagem e liquidação: Os papéis de memória apresentaram movimentos intradiários bruscos em torno de resultados, atualizações de preços e notícias de demanda de IA. Traders usando futuros com margem em USDT devem gerenciar o tamanho das posições com cuidado e usar stop-loss.

- Risco do ciclo de armazenamento: Western Digital e Seagate estão mais expostas à demanda por storage empresarial e HDs do que a preços puros de HBM ou DRAM. Ciclos de inventário dos clientes de nuvem, pressão de preços de HDD ou migração para deployments com mais SSDs podem afetar o desempenho.

Vale a Pena Adicionar Ações de Memória de IA à Sua Carteira em 2026?

O ciclo de memória de 2026 é uma das expressões mais claras no mercado público da construção da infraestrutura de IA. A demanda por HBM está atrelada diretamente aos aceleradores de IA de próxima geração, o NAND está sendo reprecificado pela demanda por SSDs empresariais para cargas de trabalho de inferência, e a oferta de DRAM continua mais apertada à medida que a capacidade migra para o HBM de margem mais alta. A Micron oferece exposição direta a HBM, DRAM e NAND, a SanDisk captura o ciclo de preços do NAND, o ETF DRAM dá acesso mais amplo aos líderes globais de memória, e Western Digital e Seagate estendem o tema para a infraestrutura de armazenamento de dados de IA.

O principal risco é que a memória sempre foi cíclica. A pergunta central de 2026 é se a demanda por IA estendeu estruturalmente o ciclo ou se o poder de precificação atual eventualmente cede a mais uma correção movida por oferta. Para traders usando BingX TradFi, tamanho conservador de posição, controle de alavancagem e ordens de stop-loss são indispensáveis ao negociar papéis de memória de alta volatilidade por meio de perpétuos com margem em USDT.

Leitura Relacionada

- Top 10 Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

- Micron (MU) Previsão de Preço para 2026: A Demanda por Memória de IA e DRAM Pode Levar a MU a US$ 500?

- SanDisk (SNDK) Previsão de Preço para 2026: Superciclo de Memória de IA ou Pico Técnico a US$ 913?

- ETF Roundhill Memory (DRAM) Previsão para 2026: Superciclo de IA de US$ 1,5 Bilhão ou Armadilha do "RAMmageddon"?

- Melhores Ações de Computação e GPU de IA para Comprar em 2026: A Virada para Inferência e Silício Personalizado

- Melhores Ações de Infraestrutura de Nuvem de IA para Comprar em 2026 com o Capex dos Hyperscalers e o Boom de Neocloud