No início de julho de 2026, a Plug Power Inc. (NASDAQ: PLUG) está em uma encruzilhada operacional e estrutural decisiva. Por muito tempo vista como uma pioneira especulativa e de alto beta no setor de hidrogênio verde, a empresa tenta migrar de uma era de risco existencial de continuidade operacional para se tornar uma fornecedora de infraestrutura de energia alternativa padronizada e verticalmente integrada.

Depois de um fechamento instável em pleno meio do verão americano, as ações da Plug Power são negociadas a US$ 2,64, navegando por uma forte consolidação setorial enquanto investidores digerem as recentes entregas operacionais na Europa e as mudanças nas condições macroeconômicas de liquidez. A PLUG já estabeleceu uma recuperação técnica firme desde sua mínima estrutural de 52 semanas em US$ 1,24, mas segue altamente volátil, cerca de 42% abaixo da máxima recente de vários meses, em US$ 4,58.

Os investidores equilibram uma pegada global de projetos em expansão contra um atrito severo no balanço patrimonial. Embora a empresa tenha superado o consenso de receita no último trimestre, a operação principal continua consumindo caixa relevante, o que acende um debate de valuation entre analistas de Wall Street mais otimistas com o crescimento e modelos quantitativos mais avessos a risco.

Este guia completo analisa a previsão e a projeção de preço da PLUG para o restante de 2026, cruzando marcos de projetos internacionais com dados de consenso atualizados de B. Riley, Canaccord Genuity, Wells Fargo, BMO Capital e Zacks Investment Research.

Negocie os futuros perpétuos da ação PLUG na BingX TradFi usando USDT como garantia de forma flexível.

Top 5 Pontos Que Todo Trader de Plug Power Precisa Saber em 2026

Enquanto a Plug Power expande sua infraestrutura de hidrogênio pela América do Norte e Europa sob o comando do novo CEO Jose Luis Crespo, quem acompanha o mercado precisa monitorar de perto estes direcionadores estruturais:

A meta de lucratividade EBITDAS do Q4 2026: a diretoria apostou toda a credibilidade da empresa em um único ponto de inflexão: alcançar EBITDAS ajustado positivo (lucro antes de juros, impostos, depreciação, amortização e remuneração em ações) até o quarto trimestre de 2026. As margens brutas já saltaram de um devastador -92% em 2024 para -13,2% no primeiro trimestre de 2026.

O empréstimo-tábua de salvação de US$ 1,66 bilhão do DOE: a formalização da garantia de empréstimo de US$ 1,66 bilhão do Departamento de Energia dos EUA (DOE) mudou completamente a narrativa de sobrevivência da empresa. Essa linha de crédito bilionária está reservada para financiar a construção de seis novas plantas de hidrogênio verde nos Estados Unidos, reduzindo o risco imediato de falência.

Monetização de caixa não dilutiva via ITCs: para compensar as fortes saídas operacionais, a Plug está capitalizando de forma agressiva as cláusulas de transferibilidade das leis americanas de energia limpa. Em junho de 2026, a empresa fechou a transferência de US$ 39,2 milhões em créditos fiscais federais de investimento (ITC) para sua planta em St. Gabriel, Louisiana, seguindo um acordo semelhante de US$ 30 milhões no fim de 2025 para sua planta em Woodbine, Geórgia.

A dinâmica do fim dos subsídios em 2028: pelas regras vigentes, a infraestrutura de hidrogênio verde precisa entrar em operação ativa antes de 1º de janeiro de 2028 para se qualificar aos créditos fiscais de combustível limpo da Seção 45V. Esse calendário legislativo rígido não deixa margem para erro e transforma a expansão doméstica da Plug Power em uma corrida contra o tempo.

Ciclos de renovação corporativa: o ecossistema de movimentação de materiais da Plug Power está entrando em uma janela crítica de atualização de hardware que vai durar vários anos. Ancorada por grandes contas como Walmart, que representa cerca de 24% da receita consolidada, e Amazon, a empresa se prepara para implantar cerca de 20 mil novas unidades de célula de combustível GenDrive até 2027.

O Que É a Plug Power Inc. (PLUG)?

Fundada em 1997, a Plug Power passou mais de duas décadas consolidando a viabilidade comercial da tecnologia de células de combustível de membrana de troca de prótons (PEM). A empresa criou seu nicho substituindo baterias tradicionais de chumbo-ácido em empilhadeiras elétricas por células de combustível de hidrogênio, aumentando drasticamente a eficiência operacional de centros de distribuição industrial de grande volume.

Hoje, a Plug Power se tornou uma operadora de ecossistema de hidrogênio verde de ponta a ponta. O modelo de negócio verticalmente integrado da empresa cobre todas as etapas críticas da arquitetura de combustível limpo alternativo: projeto e fabricação de eletrolisadores PEM em containers, que separam água em oxigênio e hidrogênio verde, construção de redes regionais de armazenamento criogênico e implantação de unidades de célula de combustível prontas para uso.

Ao mirar manufatura industrial pesada, movimentação de materiais, transporte e energia de backup, a Plug busca oferecer uma camada escalável e de emissão zero para grandes conglomerados que enfrentam mandatos rígidos de redução de carbono e limitações crescentes de capacidade da rede elétrica.

Desempenho da Ação PLUG em 2026: Atrito Financeiro vs. Escala Estrutural

Plug Power stock performance YTD | Source: Google Finance

A trajetória financeira da Plug Power no ano fiscal de 2026 evidencia o forte atrito de capital intensivo em escalar um ativo global de infraestrutura de energia alternativa. No relatório financeiro do primeiro trimestre de 2026, a empresa registrou receita líquida de US$ 163,51 milhões, uma expansão robusta de 22,3% em relação ao ano anterior, superando com folga a estimativa de consenso de Wall Street de US$ 141,10 milhões.

O grande catalisador por trás dessa aceleração de receita é o crescimento explosivo da divisão de eletrolisadores, cuja receita de produtos disparou 345% na comparação anual, para US$ 40,80 milhões. Esse avanço foi sustentado por grandes implantações internacionais, incluindo um sistema de 100 MW na refinaria de Sines, da Galp Energia, em Portugal, um projeto ativo de 25 MW com Iberdrola e BP na Espanha, e a entrega histórica de um sistema GenEco PEM em container de 5 MW na instalação Power-to-X de Måde, da European Energy, em Esbjerg, na Dinamarca.

Mas o balanço patrimonial segue sob pressão estrutural persistente. A Plug Power gerou uma saída de caixa operacional de US$ 150 milhões só no primeiro trimestre. Dos US$ 802,01 milhões de caixa reportados, US$ 579 milhões seguem bloqueados como caixa restrito, deixando pouquíssima liquidez operacional disponível no curto prazo. Essa janela apertada de capital obrigou a empresa a mudar sua estratégia comercial, agora exigindo que clientes busquem financiamento independente de terceiros para compra de equipamentos, blindando as reservas internas da Plug.

Estratégia de Trading da Plug Power em 2026: Gerenciando Linhas de Tendência e Diluição

Negociar PLUG com sucesso no restante de 2026 exige que o investidor olhe além do sentimento do varejo e foque em indicadores técnicos horizontais e quantitativos claros:

O Piso da Média Móvel em US$ 2,62

Analistas técnicos observam de perto a zona horizontal de US$ 2,62, que converge exatamente com a Média Móvel Simples (SMA) de 200 dias da ação. Essa referência estrutural funciona como a linha divisória principal para a tendência de longo prazo. Enquanto a PLUG absorver liquidações vendidas e mantiver fechamentos semanais acima de US$ 2,62, o padrão estrutural de acumulação segue ativo. Uma quebra limpa abaixo desse nível, porém, abre caminho imediato para um novo teste da mínima macro de 52 semanas perto de US$ 1,24.

Acompanhando os Clusters de Resistência

Em movimentos com volume relevante, a PLUG enfrenta zonas técnicas de venda bem definidas acima do preço atual. A SMA de 20 dias está perto de US$ 2,86, funcionando como resistência menor imediata, enquanto a SMA de 50 dias, mais pesada, forma uma barreira estrutural importante em US$ 3,24. Um rompimento diário decisivo acima de US$ 3,24, acompanhado de um índice de força relativa (RSI) em expansão, é o que invalidaria o cruzamento baixista de curto prazo e devolveria o mercado para o campo dos compradores de momentum.

Execução de Marcos nos Eletrolisadores

Com um pipeline global de oportunidades de longo prazo que já ultrapassa US$ 8 bilhões, quem negocia PLUG precisa tratar entregas formais de projetos e contratos de engenharia vinculantes como catalisadores fundamentais relevantes. Marcos como o contrato de projeto básico de engenharia (FEED) de 275 MW GenEco PEM recém-fechado para o projeto de amônia verde Courant da Hy2gen Canada oferecem os pontos de referência operacionais concretos necessários para reprecificar estruturalmente a ação.

Previsão da Ação Plug Power em 2026: Meta Máxima de US$ 7,00 vs. Piso Dilutivo de US$ 0,75

Casas de Wall Street e grupos de pesquisa quantitativa estão profundamente divididos sobre o valuation de curto prazo da Plug Power, separando a projeção de 2026 em três caminhos operacionais distintos:

O Cenário Otimista Para a Ação PLUG: Pico de US$ 5,00 a US$ 7,00 na Virada de EBITDA

Liderada por recomendações de Compra mantidas e altamente agressivas da B. Riley e da Craig-Hallum, a tese ultra-otimista parte do princípio de que a Plug Power atinge sem falhas sua meta de EBITDA positivo no Q4 2026. Nesse cenário, as melhorias sequenciais de margem bruta continuam ao longo do verão americano, puxadas pela otimização operacional do Project Quantum Leap e pela menor dependência de fornecedores terceirizados de hidrogênio líquido de alto custo.

Ao mesmo tempo, o mercado mais amplo começa a precificar ventos favoráveis de demanda de longo prazo vindos do setor de data centers de IA, que cada vez mais enxerga células de combustível de hidrogênio on-site como solução primária de energia de backup. Se esses catalisadores gerarem entradas sustentadas de capital institucional, a ação fica posicionada para romper resistências intermediárias e avançar rumo às metas mais altas de Wall Street, entre US$ 5,00 e US$ 7,00.

Cenário Base da Plug Power: Patamar de Consenso Entre US$ 3,10 e US$ 3,88

Sustentado por revisões estruturais para uma meta média de consenso de US$ 3,58 e por posições tradicionais de Manter de casas como a Canaccord Genuity (meta de US$ 4,00), o cenário base projeta um canal volátil de consolidação lateral. Nesse modelo, a Plug Power consegue crescimento sequencial modesto de receita ao longo do segundo semestre de 2026, alcançando a estimativa de vendas do ano cheio de US$ 812,70 milhões.

Ainda assim, o potencial de alta segue limitado por descontos estruturais de valuation. O mercado continuará penalizando a ação pelo histórico de queima de caixa e pelo efeito dilutivo de uma base acionária que mais do que dobrou nos últimos 36 meses, mantendo a PLUG numa faixa realista de consenso entre US$ 3,10 e US$ 3,88.

Cenário Pessimista Para a Ação PLUG: Armadilha de Liquidez Quantitativa Entre US$ 0,75 e US$ 1,20

A tese fortemente pessimista, sustentada pelas recomendações de underperform de Wall Street da BMO Capital e por modelos algorítmicos da Zacks Investment Research, foca diretamente no estresse imediato do balanço patrimonial. Se a taxa trimestral de queima de caixa da Plug Power não desacelerar, a posição limitada de caixa irrestrito da empresa não deixará margem para erro, forçando a diretoria a ofertas secundárias de ações altamente dilutivas ou linhas de crédito caras.

Além disso, atrasos burocráticos nos Estados Unidos, na União Europeia e na Austrália podem gerar acúmulo de projetos represados ou ameaçar a elegibilidade antes do fim dos incentivos fiscais em 2028, comprimindo os modelos de crescimento de longo prazo. Nesse cenário, uma quebra estrutural abaixo da média móvel de 200 dias dispararia liquidações algorítmicas severas, expondo a PLUG a uma queda acentuada rumo ao piso pessimista entre US$ 0,75 e US$ 1,20.

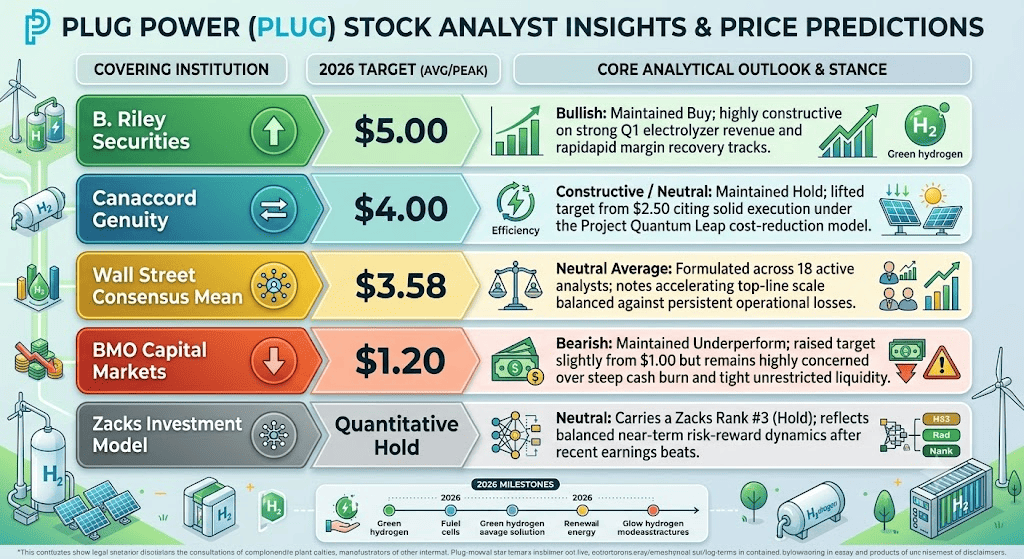

Previsões de Preço da Plug Power (PLUG) Para 2026 Segundo Analistas de Wall Street

|

Instituição |

Meta 2026 (Média/Pico) |

Perspectiva e Posicionamento |

|

B. Riley Securities |

US$ 5,00 |

Otimista: recomendação de Compra mantida; visão construtiva sobre a forte receita de eletrolisadores no Q1 e a rápida recuperação de margens. |

|

Canaccord Genuity |

US$ 4,00 |

Construtiva/Neutra: recomendação de Manter mantida; meta elevada de US$ 2,50 citando boa execução do modelo de corte de custos do Project Quantum Leap. |

|

Consenso Médio de Wall Street |

US$ 3,58 |

Média Neutra: formulada por 18 analistas ativos; equilibra a aceleração de receita com as perdas operacionais persistentes. |

|

BMO Capital Markets |

US$ 1,20 |

Pessimista: recomendação de Underperform mantida; meta elevada ligeiramente de US$ 1,00, mas segue muito preocupada com a forte queima de caixa e a liquidez irrestrita apertada. |

|

Zacks Investment Model |

Hold Quantitativo |

Neutro: classificação Zacks Rank #3 (Hold); reflete uma dinâmica equilibrada de risco-retorno de curto prazo após os últimos resultados acima do esperado. |

Como Negociar Futuros da Ação Plug Power (PLUG) na BingX TradFi

Contrato perpétuo PLUG/USDT no mercado de futuros BingX

Usando a arquitetura avançada e ultrassegura do sistema BingX TradFi, é possível capitalizar sobre o alto beta histórico da Plug Power, as tendências macro de energia alternativa e os picos de volatilidade de curto prazo:

Acesse o portal BingX TradFi: faça login na sua conta verificada da BingX e navegue direto até a seção TradFi no terminal principal da exchange.

Localize o ativo: digite PLUG na barra de busca para encontrar o contrato perpétuo PLUG-USDT.

Configure protocolos de alavancagem e margem: escolha sua configuração preferida de gestão de risco: Margem Isolada para confinar estritamente o risco a uma operação individual, ou Margem Cruzada para usar todo o seu pool de garantias. Defina um multiplicador de alavancagem disciplinado, compatível com ações de alta volatilidade e de um único dígito.

Defina a direção da posição: abra uma posição comprada se espera que a combinação do empréstimo de US$ 1,66 bilhão do DOE com a aceleração das entregas de projetos europeus leve a ação rumo às metas otimistas de Wall Street acima de US$ 5,00; abra uma posição vendida se espera que a queima de caixa contínua e a diluição acionária derrubem o ativo rumo ao piso pessimista de US$ 0,75.

Implemente parâmetros avançados de risco: insira seu preço-alvo de entrada, defina o tamanho da posição desejado e execute imediatamente ordens obrigatórias de Take-Profit / Stop-Loss (TP/SL) para proteger seu portfólio de gaps repentinos fora do horário de pregão ou oscilações macro de liquidez.

Top 5 Riscos Para Considerar Antes de Negociar a Ação Plug Power

Antes de alocar capital ativo em posições na Plug Power, é essencial avaliar com cuidado estes fatores de risco fundamentais:

Alta queima de caixa operacional trimestral: apesar das melhorias notáveis de margem bruta ao longo de 2026, a empresa continua registrando fortes saídas de caixa operacional, mantendo um fôlego de liquidez curto que deixa pouco espaço para atrasos de projeto ou regulatórios.

Pressão de diluição acionária: nos últimos três anos fiscais, a Plug Power expandiu de forma agressiva sua base de ações em circulação para autofinanciar a construção de infraestrutura. As necessidades contínuas de financiamento externo representam uma ameaça persistente de diluição para os acionistas.

Vulnerabilidade de concentração de clientes: a grande maioria da receita comercial principal da Plug Power está atrelada a um grupo limitado de gigantes de logística e varejo, principalmente Walmart e Amazon, o que deixa a empresa profundamente exposta a qualquer mudança nos orçamentos de capital desses clientes.

Dependência do calendário de incentivos: a exigência regulatória rígida de colocar ativos de infraestrutura de hidrogênio em operação antes de 1º de janeiro de 2028 para acessar os créditos fiscais de energia limpa cria um risco de execução crescente em todo o pipeline doméstico da empresa.

Pressão de custo dos combustíveis fósseis: o hidrogênio verde produzido por eletrólise da água enfrenta concorrência de custo persistente do hidrogênio tradicional, derivado de combustíveis fósseis mais baratos e intensivos em carbono. Se os mercados globais de commodities comprimirem os custos dos combustíveis fósseis, os modelos de precificação premium do hidrogênio verde da Plug vão enfrentar resistência.

Considerações Finais: A Ação da Plug Power (PLUG) Vale a Pena em 2026?

A Plug Power representa um dos ativos de infraestrutura puros de maior risco e retorno dentro da transição global de descarbonização e hidrogênio verde. Ao garantir um empréstimo bilionário de US$ 1,66 bilhão do DOE e expandir sua base de eletrolisadores implantados para além de 320 MW, a empresa construiu uma presença real que desenvolvedores menores e especializados em energia alternativa não conseguem replicar com facilidade.

Negociar uma ação de um único dígito que percorre um caminho longo e intensivo em capital rumo à lucratividade sob os padrões GAAP exige disciplina estrutural de trading. Para traders ativos de derivativos, os enormes volumes diários de negociação da Plug Power, a imensa volatilidade de preço e a exposição a notícias macro do setor de tecnologia limpa criam um ambiente rico para operações de momentum de curto prazo e captura de volatilidade técnica. Já investidores de longo prazo no mercado spot precisam se posicionar de forma defensiva, garantindo que a empresa realmente atinja suas metas críticas de EBITDA positivo no Q4 2026 antes de alavancar capital.

Lembrete de risco: infraestrutura de energia limpa em estágio inicial e ações de tecnologia alternativa intensivas em capital carregam riscos elevados de execução e liquidação. Sempre aplique dimensionamento de posição rigoroso, use protocolos automatizados de stop-loss e faça sua própria análise independente.

Leitura Relacionada

- Previsão da Ação CleanSpark (CLSK) em 2026: Hyperscaler de IA a US$ 27,00 ou Armadilha de Mineração com Short Squeeze de 32%?

- Previsão da Ação NuScale Power (SMR) em 2026: Avanço em Energia Limpa ou Miragem Intensiva em Capital?

- Melhores Ações de Data Centers de IA Para Comprar em 2026: Nuvem, Servidores e Infraestrutura de Computação de IA

- Melhores Ações e ETFs de Energia Para Comprar em 2026: O Aperto de Energia da IA Encontra a Volatilidade Geopolítica

- Previsão da Ação SLB em 2026: Ruptura Digital de IA a US$ 83 ou Armadilha Geopolítica a US$ 48?

- Previsão do ETF Energy Select Sector XLE em 2026: Supercicло de Energia a US$ 65 ou Saída de Proteção do Estreito de Ormuz a US$ 40?