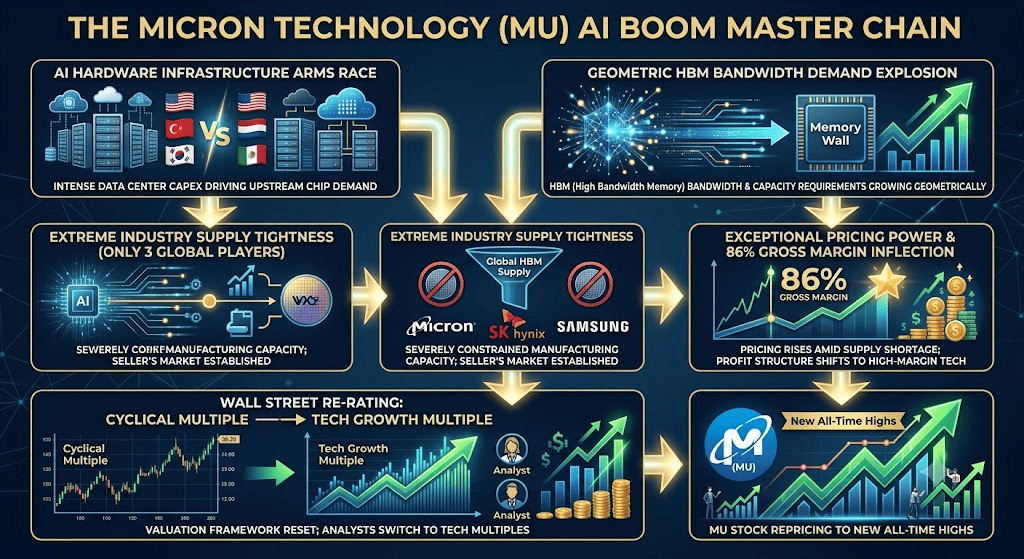

No final de junho de 2026, a Micron Technology Inc. (NASDAQ: MU) está em uma encruzilhada dramática entre o boom de infraestrutura de hardware para IA sem precedentes e a realidade histórica da ciclicidade dos semicondutores. Depois de um resultado espetacular e recorde no terceiro trimestre fiscal, divulgado em 24 de junho de 2026, a fabricante de chips sediada em Boise, Idaho, disparou mais de 13% no after-market, recuperando uma capitalização de mercado acima de US$ 1,18 trilhão e levando as ações para além do patamar de US$ 1.213. Esse movimento coroa um rali vertical de 232% no acumulado do ano, que colocou a MU entre os destaques de elite do setor global de tecnologia.

Enquanto a ação passou ciclos anteriores ancorada às oscilações voláteis dos chips de memória padrão para PCs e smartphones, uma escassez estrutural de oferta em memória de alta largura de banda (HBM) transformou de forma fundamental o perfil corporativo da Micron. Os investidores avaliam uma explosão de receita trimestral de 346% na comparação anual contra uma onda crescente de vendas de insiders no mercado aberto e alertas rígidos de avaliação por parte dos pessimistas macro.

Com provedores de nuvem em escala hiperescalável como Microsoft, Google, Meta e Amazon acelerando os gastos globais de capital em data centers para além de US$ 2,7 trilhões estimados, a memória deixou de ser uma commodity genérica e se tornou um ativo estratégico inegociável. Mas a velocidade do movimento parabólico da ação acendeu um debate acirrado em Wall Street: a Micron já é um monopólio permanente de crescimento de IA com margens elevadas, ou o mercado está pagando, de forma perigosa, múltiplos de pico de ciclo por um negócio que eventualmente vai enfrentar normalização da oferta?

Este guia traz a previsão e a cotação Micron para o restante de 2026, com dados do Bank of America, JP Morgan, Susquehanna, Goldman Sachs e registros regulatórios oficiais.

Você também vai descobrir como negociar futuros da ação Micron Technology (MU) na BingX TradFi com garantia em USDT.

Top 5 Coisas que Quem Negocia Micron (MU) Precisa Saber em 2026

Em meio a um momento de linhas de produção esgotadas e expansão massiva de capacidade, quem opera MU deve acompanhar de perto estes cinco fatores que movem o mercado:

- O Bloqueio de Ecossistema de US$ 22 Bilhões: A Micron fechou uma parceria estratégica histórica de fornecimento com a Anthropic, além de 16 Acordos de Compromisso de Fornecimento (SCAs, na sigla em inglês) com hyperscalers centrais. Isso gerou um total impressionante de US$ 22 bilhões em compromissos contratuais de caixa, com quase US$ 18 bilhões em depósitos antecipados.

- Estruturas Contratuais Revolucionárias do Tipo "Take-or-Pay": Pela primeira vez na história do setor de memória, a Micron protegeu seu negócio com cláusulas de cinco anos, não canceláveis, do tipo Take-or-Pay, com bandas de preço trimestrais. Essa mudança estrutural transfere o risco cíclico de preço diretamente para os compradores.

- A Inflexão Inédita de Margem Bruta de 86%: Impulsionadas pelos embarques premium de HBM3E e da nova geração HBM4, as margens brutas da Micron saltaram para 84,6% no terceiro trimestre, com o guidance formal da administração para o quarto trimestre apontando para um inédito 86%. Essa estrutura de lucro se aproxima mais de empresas de software de elite do que de fabricantes tradicionais de hardware.

- O Aval da Plataforma Vera Rubin da Nvidia: O diretor financeiro Mark Murphy confirmou que a Nvidia certificou oficialmente a Micron como fornecedora primária de HBM4 para sua futura arquitetura de GPU ultra-premium Vera Rubin (B300), que utiliza 8 pilhas de HBM por unidade, um aumento de 33% em relação ao Blackwell B200.

- A Ameaça da Listagem de US$ 29 Bilhões da SK Hynix na Nasdaq: A arqui-rival sul-coreana SK Hynix avança com planos para uma listagem independente de US$ 29 bilhões na Nasdaq. Uma vez concluído, esse evento de liquidez pode diluir o status premium da Micron como única fabricante pure-play de HBM listada nos EUA.

O Que É a Micron Technology (MU)?

A Micron Technology Inc. (NASDAQ: MU) é líder global em soluções avançadas de memória e armazenamento de semicondutores. O portfólio principal da empresa inclui memória dinâmica de acesso aleatório (DRAM), LPDRAM de baixo consumo e arquitetura flash NAND. Essas tecnologias funcionam como o motor essencial de recuperação e armazenamento de dados em data centers na nuvem, redes corporativas, sistemas automotivos e eletrônicos de consumo.

Em 2026, a Micron ocupa um papel crítico e insubstituível na pilha global de hardware de IA. Como os modelos de linguagem de grande escala (LLMs) modernos têm contagens de parâmetros que crescem em ritmo geométrico, as arquiteturas de computação padrão acabam limitadas pela velocidade de transferência de dados. A HBM da Micron resolve esse "muro da memória" empilhando verticalmente os chips de memória por meio de vias através de silício (TSVs), entregando a largura de banda extrema exigida pelos processadores de IA de ponta.

Desempenho da Micron no Início de 2026: A Reprecificação do Superciclo de IA

A Micron abriu o meio do ano-calendário de 2026 entregando um resultado fiscal do terceiro trimestre estrondoso, que superou até as estimativas mais otimistas do mercado. A receita trimestral atingiu impressionantes US$ 41,46 bilhões, superando o consenso em US$ 5,77 bilhões, uma surpresa positiva de 16%, marcando um aumento astronômico de 346% na receita em relação ao ano anterior. O lucro por ação (LPA) ajustado non-GAAP fechou em US$ 25,11, superando com folga as projeções de Wall Street, de US$ 20,20.

Balanço Financeiro Principal - 3º Trimestre Fiscal de 2026

|

Métrica |

Resultado Real |

Estimativa de Consenso |

Superação / Variação |

|

Receita Trimestral |

US$ 41,46 bi |

US$ 35,69 bi |

+US$ 5,77 bi (+16%) |

|

LPA Ajustado |

US$ 25,11 |

US$ 20,20 |

+US$ 4,62 (+24%) |

|

Guidance de Receita do 4º Trimestre |

US$ 49,0 bi–US$ 51,0 bi |

US$ 43,24 bi |

+US$ 6,80 bi (+16%) |

|

Guidance de LPA do 4º Trimestre |

US$ 31,00 (ponto médio) |

US$ 25,50 |

+US$ 5,50 (+22%) |

|

Margem Operacional |

80,40% |

25,4% (histórico) |

Expansão significativa |

A receita de data center em um único trimestre explodiu para US$ 25 bilhões, capturando mais de 60% do negócio total da Micron. Esse avanço massivo foi complementado por um trimestre de US$ 5 bilhões em SSDs corporativos, segmento em que a Micron mantém posição dominante via suas tecnologias NVMe de sexta geração. As margens de fluxo de caixa livre subiram para um robusto 44,2%.

A administração ofereceu uma perspectiva extremamente otimista para o curto prazo, projetando receita do quarto trimestre com ponto médio em US$ 50 bilhões e LPA de US$ 31,00, números bem acima do consenso anterior. Essa execução de "superação e elevação de guidance" redefiniu de forma fundamental a base de referência da ação, forçando analistas de Wall Street a abandonar modelos tradicionais de avaliação cíclica em favor de múltiplos de tecnologia de crescimento.

Estratégia de Negociação da Micron em 2026: Como Navegar o Beta Extremo dos Semicondutores

Negociar um ativo mega-cap que subiu mais de 260% no acumulado do ano exige olhar além do momentum de curto prazo e ancorar a execução em níveis técnicos de suporte, restrições de oferta e padrões de venda de insiders.

O Piso de Suporte Estrutural entre US$ 990 e US$ 1.050

Após o gap vertical pós-resultados, a faixa entre US$ 990 e US$ 1.050 representa uma janela importante de consolidação estrutural. Enquanto a MU respeitar essa zona nos fechamentos semanais, a estrutura macro de acumulação permanece bastante intacta. Quem opera pode ver recuos até essa região como áreas privilegiadas para identificar acumulação institucional.

Avaliando a Carteira de Pedidos Esgotada de HBM4 Contra os Riscos Macro de Capex

O diretor comercial Sumit Sadana afirmou explicitamente que toda a capacidade de HBM3E e HBM4 da Micron está totalmente esgotada até o final do ano-calendário de 2027, com pedidos que se estendem até 2028. Essa visibilidade extrema de oferta reduz fortemente o risco de receita no curto prazo. Por outro lado, quem opera no nível macro precisa cruzar esse dado com as tendências agregadas de capex dos hyperscalers de nuvem; qualquer resfriamento súbito na monetização de IA pode causar pausas pontuais em pedidos por alguns trimestres.

Monitorando as Liquidações de Insiders e o Múltiplo de Pico de Ciclo

Com a ação negociada a um múltiplo elevado, os pessimistas costumam apontar que o CEO Sanjay Mehrotra e diversos executivos seniores realizaram mais de 100 transações líquidas de venda por insiders durante o meio de 2026, desfazendo posições entre US$ 942 e US$ 979. Embora boa parte dessas vendas seja automatizada, programada via planos 10b5-1, isso serve como um lembrete técnico de que estratégias de preservação de capital estão em curso perto da barreira psicológica de US$ 1.200.

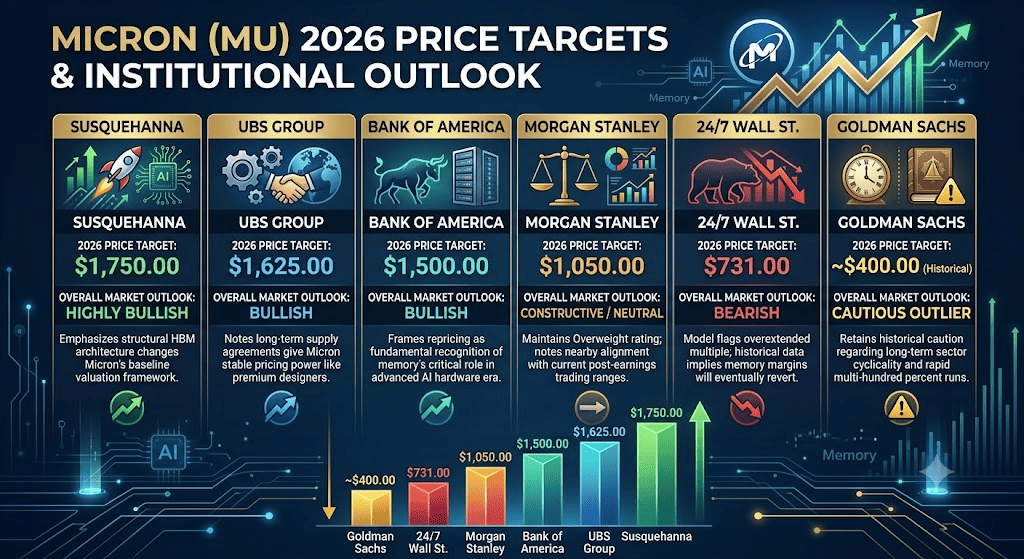

Previsão Micron 2026: Superciclo Plurianual de US$ 1.500 Contra Armadilha Pessimista de US$ 731

Avaliar a trajetória futura da Micron exige equilibrar um déficit estrutural de oferta contra a tendência histórica do mercado de memória de superproduzir em picos de ciclo.

Cenário Otimista da Micron: A Reprecificação Tecnológica Estrutural Acima de US$ 1.500

A tese otimista se apoia no fato de que o mercado endereçável total (TAM) de HBM cresce em ritmo acelerado, com projeções que já superam US$ 100 bilhões até 2027, um ano inteiro antes das expectativas iniciais dos analistas. Selecionada como fornecedora verificada para a arquitetura premium Vera Rubin da Nvidia, a Micron está firmemente posicionada no topo absoluto dos componentes de hardware.

Além disso, como a fabricação de HBM exige uma proporção de troca de wafer muito mais alta, consumindo significativamente mais área física de wafer do que a DRAM padrão, a capacidade de produção global fica naturalmente restrita. Como a produção greenfield das instalações domésticas da Micron em Idaho One e Idaho Two só vai ganhar escala a partir de 2028, a oferta deve continuar estruturalmente atrás da demanda por um bom tempo. Sustentado pelos preços-alvo do Bank of America (US$ 1.500), UBS (US$ 1.625) e Susquehanna (US$ 1.750), o cenário otimista assume que o poder de precificação em expansão vai levar o LPA do ano fiscal de 2027 para perto de US$ 121, impulsionando a ação além da resistência de curto prazo rumo a uma avaliação multitrilionária.

Cenário Base: Consolidação Pós-Resultados entre US$ 1.100 e US$ 1.350

O cenário base prevê um momento em que o mercado absorve os números operacionais espetaculares da Micron, mas encontra resistência moderada de alta por causa de ajustes gerais de avaliação. Nesse ambiente, a receita comercial continua batendo com folga a marca guiada de US$ 50 bilhões no quarto trimestre, à medida que as vendas de SSD corporativo e LPDRAM para IA agêntica aceleram junto com os produtos centrais de HBM.

O momentum de alta, porém, pode encontrar um limite temporário de velocidade enquanto os fluxos de capital se ajustam à futura listagem da SK Hynix na Nasdaq e a possíveis recuperações de rendimento por parte da Samsung. Isso cria uma fase de consolidação volátil e dentro de uma faixa, entre US$ 1.100 e US$ 1.350, onde os resultados trimestrais excepcionais são absorvidos por mudanças mais amplas de alocação de ativos macroeconômicos.

Cenário Pessimista da Micron: A Armadilha de Reversão à Média a US$ 731

A visão pessimista foca inteiramente na extensão da avaliação e na normalização estrutural. Defendido por modelos cautelosos como o framework técnico do 24/7 Wall St., esse caminho destaca que, a mais de 53 vezes o lucro, a Micron está precificada para um futuro perfeito e não cíclico. Se a Samsung resolver seus gargalos de rendimento na fabricação de HBM4 antes do esperado, a oferta global pode se reequilibrar com velocidade surpreendente, comprimindo as atuais estruturas de preço premium da Micron.

Esse risco se agrava se os nomes de alto crescimento ligados a IA passarem por um resfriamento temporário ou se a liquidez macro se apertar. Se os resultados trimestrais apenas baterem o guidance, sem superá-lo de forma expressiva, o capital de momentum pode rotacionar rapidamente para fora dos nomes de hardware já valorizados. Nesse cenário pessimista, uma quebra técnica do nível psicológico de suporte em US$ 1.000 pode disparar uma venda rápida de reversão à média, de volta à zona estrutural de suporte de US$ 731.

Previsões de Preço da Micron (MU) para 2026 por Analistas de Wall Street

|

Instituição |

Alvo de Preço 2026 (Pico/Médio) |

Visão Geral do Mercado |

|

Susquehanna |

US$ 1.750,00 |

Muito otimista: destaca que as mudanças estruturais na arquitetura de HBM alteram toda a base de avaliação da Micron. |

|

UBS Group |

US$ 1.625,00 |

Otimista: aponta que os acordos de fornecimento de longo prazo dão à Micron poder de precificação estável, semelhante ao de projetistas de computação premium. |

|

Bank of America |

US$ 1.500,00 |

Otimista: trata a reprecificação como reconhecimento fundamental do papel crítico da memória na era avançada de hardware para IA. |

|

Morgan Stanley |

US$ 1.050,00 |

Construtivo/neutro: mantém recomendação de compra acima da média, mas observa alinhamento próximo com as faixas atuais de negociação pós-resultados. |

|

24/7 Wall St. |

US$ 731,00 |

Pessimista: o modelo sinaliza um múltiplo excessivamente estendido; dados históricos sugerem que as margens de memória eventualmente voltam às médias de meio de ciclo. |

|

Goldman Sachs (histórico) |

US$ 400,00 |

Cautela isolada: mantém cautela histórica quanto à ciclicidade de longo prazo do setor e às altas de várias centenas de pontos percentuais. |

Como Negociar Futuros da Ação Micron (MU) na BingX TradFi

Futuros perpétuos MU/USDT na BingX TradFi

Com a Micron passando por esse momento histórico de descoberta de preço no mercado público, quem opera de forma tática pode aproveitar com facilidade a movimentação de preço de curto e longo prazo pela plataforma BingX:

- Acesse a BingX TradFi: Vá até a seção BingX TradFi na interface principal da plataforma de exchange BingX.

- Selecione Micron (MU): Localize e selecione o contrato futuro perpétuo MU-USDT.

- Escolha sua direção: Selecione Abrir Compra se você acredita que a carteira de pedidos de US$ 22 bilhões, a expansão de margem bruta para 86% e a integração de HBM4 com a Nvidia vão levar a ação até o alvo de mercado de US$ 1.500. Selecione Abrir Venda se você acredita que as vendas de insiders executivos e os limites de avaliação cíclica vão provocar um recuo até o piso de suporte de US$ 731.

- Configure alavancagem e modo de margem: Defina seus parâmetros preferidos de margem isolada ou cruzada junto com uma alavancagem altamente disciplinada para maximizar sua eficiência de capital.

- Aplique controles rígidos de risco: Use as linhas avançadas de execução automática de Take-Profit e Stop-Loss (TP/SL) da BingX para proteger seu capital contra gaps inesperados durante aberturas de mercado de alta volatilidade.

Top 5 Riscos a Considerar Antes de Investir na Ação MU

Embora a transformação estrutural da Micron rumo à IA construa uma narrativa muito atraente, negociar esse ativo de alto beta exige uma avaliação cuidadosa de seus riscos operacionais centrais:

- Concentração Extrema de Clientes: A carteira de pedidos premium de HBM da Micron está fortemente concentrada em um grupo seleto de clientes de IA de ponta, principalmente a Nvidia. Qualquer atraso nos embarques ou mudança de arquitetura de chip por parte desses clientes-âncora vai impactar diretamente a execução da receita.

- Avanços de Produção dos Concorrentes: O mercado de HBM é uma disputa acirrada entre três players: Micron, SK Hynix e Samsung. Se algum dos concorrentes escalar agressivamente sua produção de HBM4 antes do previsto, o poder de precificação excepcional da Micron pode se normalizar.

- Atrito nos Gastos de Capital: A administração projetou capex do ano fiscal de 2027 "acima da faixa baixa a média de US$ 40 bilhões" para construir novos sites greenfield. Esse nível recorde de investimento traz demandas massivas de queima de caixa, que exigem receita em pico de ciclo para serem executadas sem problemas.

- Velocidade de Monetização de IA a Jusante: Todo o ecossistema de semicondutores é avaliado com base na premissa de que os gastos dos hyperscalers com infraestrutura de IA vão continuar sem interrupção. Uma desaceleração de curto prazo na monetização de IA na nuvem pública pode levar a reestruturações de contratos a jusante.

- Vulnerabilidades Geopolíticas e de Proteção de Oferta: Embora a fabricação doméstica nos EUA traga vantagens regulatórias, do CHIPS Act e de segurança nacional, as linhas globais de montagem de chips continuam profundamente interconectadas pelos corredores asiáticos, deixando a ação exposta a atritos comerciais internacionais.

Leia também: O Que É o CHIPS and Science Act dos EUA? O Impacto sobre Semicondutores, Tecnologia e Cripto em 2026

Considerações Finais: A Ação da Micron (MU) Vale a Pena Investir em 2026?

Em junho de 2026, a Micron Technology representa uma das apostas mais transformadas estruturalmente e mais vitais estrategicamente dentro de todo o ecossistema global de inteligência artificial. A capacidade da empresa de alterar por completo a mecânica de seus contratos, migrando para estruturas de cinco anos, não canceláveis, do tipo take-or-pay, apoiadas por bilhões em depósitos de caixa, comprova que esse ciclo de alta é qualitativamente diferente dos ciclos de memória da última década. Um perfil de margem bruta de 86% oferece prova definitiva de um poder de precificação estruturalmente imenso.

Por outro lado, negociar um ativo que passou por um rali vertical de várias centenas de pontos percentuais exige execução meticulosa. Para quem opera no curto prazo, a ação oferece um ambiente sem igual para captura de volatilidade premium via futuros da BingX. Investidores de longo prazo, por sua vez, podem considerar mais prudente se posicionar de forma defensiva, entrando em exposição durante consolidações técnicas para garantir um bom posicionamento conforme as arquiteturas HBM4 de nova geração da Micron se implantam por completo no nível de elite da supercomputação para IA.

Aviso de Risco: Negociar ações mega-cap de semicondutores envolve risco substancial de capital, devido a métricas de beta elevadas, rápida iteração tecnológica e mudanças nas alocações institucionais de ativos. Sempre mantenha dimensionamento rígido de posição, regras disciplinadas de margem e parâmetros explícitos de stop loss.

Leitura Relacionada

- Melhores Ações de Memória de Alta Largura de Banda (HBM) para Comprar no Superciclo de Memória de 2026

- Melhores Ações de Semicondutores de IA para Comprar em 2026: Guia Completo de Chips de IA e Cadeia de Suprimentos

- Melhores Ações de Data Centers de IA para Comprar em 2026: Nuvem, Servidores e Infraestrutura de Computação para IA

- Previsão do ETF Roundhill Memory (DRAM) para 2026: Superciclo de IA de US$ 1,5 Bilhão ou Armadilha "RAMmageddon"?

- Previsão de Preço da SanDisk (SNDK) para 2026: Superciclo de Memória para IA ou Pico Técnico de US$ 913?