No fim de junho de 2026, a Ford Motor Company (NYSE: F) está num momento decisivo. A montadora histórica de Dearborn está deixando de ser apenas uma fabricante de motores a combustão para se tornar também uma fornecedora de software comercial e infraestrutura ligada a IA. Depois de uma alta vertical de 45% em maio de 2026, a ação é negociada perto de US$ 14,11, acumulando 14,4% de valorização no ano e superando o setor mais amplo de consumo discricionário.

A Ford passou os últimos dois anos fiscais sob forte pressão financeira, incluindo um write-off de US$ 19,5 bilhões nas operações de veículos elétricos que zerou o lucro de 2025. Mesmo assim, dois avanços operacionais recentes mudaram a trajetória de receita da empresa no longo prazo. Os investidores agora colocam na balança um primeiro trimestre fiscal muito forte contra ventos contrários macroeconômicos, problemas de fornecimento e negociações trabalhistas decisivas no Canadá.

O setor global de tecnologia enfrenta um gargalo de oferta para infraestrutura de data centers de IA. A entrada surpresa da Ford na fabricação de baterias em escala de rede elétrica mudou completamente a narrativa entre investidores institucionais. Ainda assim, a escassez aguda de matéria-prima e a fraqueza recente nas vendas de veículos continuam pesando sobre a avaliação da ação.

Este guia traz a previsão e a análise da ação da Ford Motor Company para o restante de 2026, com dados de Morgan Stanley, Barclays, JPMorgan, consenso da Morningstar e balanços oficiais da empresa.

Você também vai descobrir como negociar futuros da ação da Ford Motor Co. (F) na BingX TradFi usando USDT como garantia.

Top 5 Pontos que Quem Negocia Ford (F) Precisa Saber em 2026

A Ford está em meio a uma reorganização corporativa e a uma expansão de infraestrutura ao mesmo tempo. Quem opera o papel deve acompanhar de perto estes cinco fatores:

- A aposta da Ford Energy em data centers de IA: em maio de 2026, a Ford lançou oficialmente sua subsidiária Ford Energy, reaproveitando uma fábrica de baterias ociosa no Kentucky para produzir sistemas de armazenamento de energia em escala de rede (BESS). O carro-chefe da divisão, o Ford Energy DC Block, do tamanho de um contêiner, é voltado para data centers e concessionárias que precisam de mais energia para sustentar o boom da IA generativa.

- O contrato de 20 GWh com a EDF Power Solutions: validando a demanda comercial imediata pela tecnologia, a Ford assinou um acordo de fornecimento de cinco anos com a EDF Power Solutions, com capacidade de até 4 gigawatts-hora (GWh) por ano e total de 20 GWh ao longo do contrato. As entregas começam em 2028.

- O ganho extraordinário de US$ 1,3 bilhão da Suprema Corte: uma decisão histórica da Suprema Corte dos EUA em fevereiro de 2026 derrubou determinadas tarifas comerciais, gerando à Ford um ganho contábil de US$ 1,3 bilhão no primeiro trimestre. Esse reembolso impulsionou um lucro ajustado por ação de US$ 0,66, muito acima do consenso de Wall Street, que esperava apenas US$ 0,20.

- O incêndio na Novelis e o choque no fornecimento de alumínio: a linha da picape F-150, que depende fortemente de alumínio e é o principal motor de lucro da Ford, sofreu um golpe sério depois de dois incêndios na Novelis, sua principal fornecedora de matéria-prima. O problema causou uma queda de 12% na produção da linha F-Series no primeiro trimestre e um colapso de 38% no estoque das concessionárias em abril.

- O confronto trabalhista com o Unifor: em 22 de junho de 2026, o sindicato canadense Unifor abriu negociações com a Ford em nome de 5.150 trabalhadores. Como a Ford foi escolhida como a montadora de referência para definir o padrão salarial entre as três grandes de Detroit, a empresa tem até 10 de julho de 2026 para fechar um acordo antes de uma possível greve.

O que é a Ford Motor Company (F)?

A Ford Motor Company (NYSE: F) é uma das maiores montadoras do mundo, responsável por projetar, fabricar e dar suporte a uma ampla linha de furgões comerciais, picapes, SUVs e veículos de luxo da marca Lincoln. Dentro da estratégia corporativa Ford+, a empresa dividiu suas operações em unidades de negócio especializadas:

|

Unidade de Negócio |

Foco Principal |

|

Ford Pro |

Divisão de frotas comerciais, software e telemática, com margens altas, voltada a empresas e operadores industriais. |

|

Ford Blue |

Portfólio tradicional de veículos a combustão (ICE) e híbridos de alta demanda. |

|

Ford Model e |

Núcleo tecnológico responsável pelo software de veículos elétricos, arquitetura digital e conectividade. |

|

Ford Energy |

Nova divisão de armazenamento de energia, lançada em 2026, que fabrica baterias em escala de rede com tecnologia de células licenciada da CATL. |

Em meados de 2026, a Ford usa sua capacidade industrial, a estrutura de montagem automatizada e as parcerias em baterias para se posicionar tanto como fornecedora do setor automotivo comercial quanto como fornecedora do mercado de energia para data centers de IA, que cresce em ritmo acelerado.

O Desempenho da Ford no Início de 2026: a Reprecificação Pós-Balanço

A Ford abriu a primavera de 2026 com um resultado de primeiro trimestre acima do esperado, divulgado em 29 de abril. A receita corporativa chegou a US$ 43,3 bilhões, um avanço de 6% em relação ao ano anterior. O EBIT ajustado saltou para US$ 3,5 bilhões, equivalente a uma margem operacional de 8,1%, uma virada e tanto depois da margem operacional negativa registrada no auge das reestruturações de veículos elétricos em 2025.

O resultado final foi turbinado pelo reembolso extraordinário de US$ 1,3 bilhão em tarifas, mas a divisão comercial Ford Pro mostrou força estrutural por conta própria, gerando US$ 1,7 bilhão em EBIT com margem de 11,4%. O segmento Model e, historicamente deficitário, também deu sinais de estabilização, reduzindo o prejuízo operacional trimestral para US$ 777 milhões. Com base nesse momentum, a diretoria elevou a projeção de EBIT ajustado para o ano fiscal de 2026 para uma faixa entre US$ 8,5 bilhões e US$ 10,5 bilhões, acima da estimativa inicial de US$ 8,0 bilhões a US$ 10,0 bilhões.

Estratégia de Trading com a Ação da Ford em 2026

- O piso técnico em US$ 13,10: do ponto de vista técnico, analistas apontam a faixa entre US$ 13,10 e US$ 13,50 como uma zona de suporte horizontal relevante. Nos gráficos semanais, manter o preço acima desse nível preserva a recuperação macro iniciada no rompimento de volume de maio.

- O fator reorganização: em abril de 2026, o diretor de operações Kumar Galhotra assumiu a liderança da nova divisão unificada de Criação e Industrialização de Produtos. Ao reunir engenharia, manufatura, compras e os projetos de veículos definidos por software (SDV) sob um único comando, depois da saída do executivo veterano Doug Field, a Ford espera reduzir os ciclos de desenvolvimento de veículos e acelerar a plataforma elétrica universal de baixo custo (UEV).

- O colchão do dividendo: negociada a um múltiplo preço/lucro projetado entre 8x e 10x sobre a expectativa de lucro por ação de US$ 1,64 a US$ 1,84 para 2026, a Ford oferece um dividend yield robusto, entre 4,1% e 5,2% (US$ 0,15 por trimestre). Para quem opera pensando no cenário macro, esse retorno funciona como um piso de capital nas correções mais amplas do mercado.

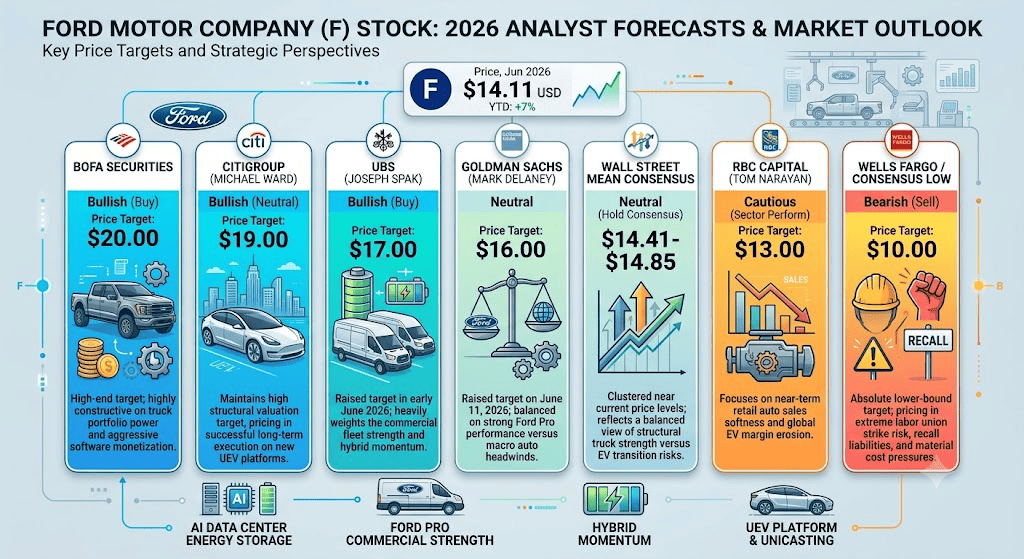

Previsão da Ação da Ford para 2026: Teto de US$ 20,00 ou Armadilha do Recall em US$ 10,00

Avaliar a trajetória da ação da Ford exige equilibrar o monopólio de margens altas da frota comercial e a oportunidade exponencial em infraestrutura de energia para IA contra choques de fornecimento, passivos de recall tradicionais do setor automotivo e ajustes institucionais ainda em curso.

Cenário Otimista: a Reprecificação de Energia entre US$ 17,00 e US$ 20,00

A tese otimista aposta na transformação da Ford em uma empresa híbrida de energia e tecnologia comercial. Com base em revisões institucionais de junho de 2026, como o UBS elevando sua meta para US$ 17,00 com recomendação de compra, o Citigroup mantendo meta de US$ 19,00 e o BofA Securities puxando o teto de mercado para US$ 20,00, esse caminho pressupõe que a avaliação independente de US$ 10 bilhões da Ford Energy, estimada pelo Morgan Stanley, passe a ser totalmente refletida no valor de mercado da empresa.

Nesse cenário, a Ford fecha rapidamente novos contratos de BESS em larga escala com provedores globais de nuvem que precisam de energia imediata para seus clusters de IA. Ao mesmo tempo, a nova estrutura de produtos consolidada lança com sucesso sua picape elétrica de médio porte UEV, fabricada com motores elétricos próprios e processo de fundição unicast de baixo custo. Se o lucro por ação do ano fiscal superar o consenso e se aproximar do topo das estimativas, a ação tende a romper a resistência de 52 semanas em US$ 17,78 e caminhar para a faixa institucional entre US$ 17,00 e US$ 20,00.

Cenário Base: Consolidação entre US$ 13,90 e US$ 16,00

O cenário base prevê uma fase prolongada de consolidação, em que o mercado digere o investimento inicial de US$ 2 bilhões da Ford no segmento de energia. Como as entregas físicas das baterias em contêiner só começam em 2028, o desempenho da ação no curto prazo segue muito ligado às métricas operacionais tradicionais do setor automotivo e a um consenso de "manter" entre 60% e 65% em Wall Street. Esse cenário inclui o Goldman Sachs elevando sua meta para US$ 16,00 mas mantendo postura neutra, e o RBC Capital reafirmando recomendação equivalente a "desempenho em linha com o setor" a US$ 13,00.

Sob essa lógica, o lucro por ação ajustado de 2026 fica dentro do consenso, entre US$ 1,64 e US$ 1,70, com meta para o segundo trimestre entre US$ 0,34 e US$ 0,36, divulgação esperada para 29 de julho de 2026. O fluxo de caixa robusto da Ford Pro e o crescimento das assinaturas de software pagas neutralizam boa parte dos ventos contrários macro. A ação fica numa faixa de consolidação relativamente estreita, entre US$ 13,90 e US$ 16,00, em que boas notícias do lado de energia são compensadas por dados mais fracos de vendas no varejo americano.

Cenário Pessimista: a Armadilha de US$ 10,00 na Cadeia de Fornecimento e nos Recalls

A visão pessimista se apoia na compressão de margem no curto prazo e em passivos tradicionais do setor automotivo, posição defendida pelo Wells Fargo, que tem recomendação de venda desde o início de junho de 2026. Se o reinício da produção na fábrica da Novelis, atingida pelos incêndios, sofrer atrasos prolongados além do verão, a Ford perderá capacidade de atender pedidos de alta margem da F-150, o que pesa diretamente sobre a geração de caixa.

Esse risco operacional se soma a passivos imediatos: um recall de mais de 255 mil unidades do Focus por defeitos críticos no motor deve elevar as despesas de garantia de forma relevante. Se as negociações com o Unifor travarem e levarem a uma greve nas fábricas canadenses depois do prazo de 10 de julho, ou se a guerra de preços no segmento híbrido global comprometer as margens brutas, um rompimento abaixo do suporte estrutural validaria a previsão mais pessimista do mercado, levando o papel a uma queda acentuada em direção aos pisos de US$ 10,00 a US$ 13,00 apontados por Wells Fargo e RBC.

Previsão de Preço da Ação da Ford (F) para 2026 segundo Analistas de Wall Street

|

Instituição / Métrica |

Meta de Preço para 2026 |

Recomendação Geral |

|

BofA Securities |

US$ 20,00 |

Otimista (Compra): meta mais alta do mercado; visão construtiva sobre o portfólio de picapes e a monetização agressiva de software. |

|

Citigroup (Michael Ward) |

US$ 19,00 |

Otimista (Neutro): mantém meta estrutural alta, precificando execução de longo prazo nas novas plataformas UEV. |

|

UBS (Joseph Spak) |

US$ 17,00 |

Otimista (Compra): elevou a meta de US$ 14,00 no início de junho de 2026; dá peso forte à frota comercial e ao momentum dos híbridos. |

|

Goldman Sachs (Mark Delaney) |

US$ 16,00 |

Neutro: elevou a meta de US$ 13,00 em 11 de junho de 2026; equilibra o bom desempenho da Ford Pro com os ventos contrários do setor. |

|

Consenso Médio de Wall Street |

US$ 14,41 a US$ 14,85 |

Neutro (consenso de manter): concentrado próximo ao preço atual; reflete o equilíbrio entre a força estrutural das picapes e o risco da transição elétrica. |

|

RBC Capital (Tom Narayan) |

US$ 13,00 |

Cauteloso (em linha com o setor): foco na fraqueza recente das vendas no varejo e na erosão de margem em VEs globalmente. |

|

Wells Fargo / Piso do Consenso |

US$ 10,00 |

Pessimista (Venda): meta mais baixa do mercado; precifica risco extremo de greve, passivos de recall e pressão persistente sobre custos de matéria-prima. |

Como Negociar Futuros da Ação da Ford Motor Company (F) na BingX TradFi

Contrato perpétuo FUS/USDT no mercado de futuros da BingX

Com a Ford em meio a uma reestruturação corporativa intensa e notícias voláteis sobre o segmento de energia, quem opera de forma tática pode aproveitar tanto a alta quanto a queda do preço usando a plataforma BingX.

- Acesse a BingX TradFi: faça login na sua conta e vá direto à seção BingX TradFi, dentro da plataforma principal da BingX.

- Selecione a Ford Motor Company (F): use a barra de busca para localizar o contrato futuro perpétuo FUS-USDT.

- Escolha a direção do mercado: selecione Abrir Posição Comprada se você acredita que os contratos crescentes de baterias em escala de rede e as margens resilientes do software comercial vão levar a ação até a faixa de US$ 19 a US$ 20. Selecione Abrir Posição Vendida para tentar capturar problemas de produção, riscos de greve ou quedas ligadas a recalls.

- Configure os parâmetros da posição: defina a margem isolada ou cruzada de sua preferência e ajuste a alavancagem com disciplina, buscando equilíbrio entre eficiência de capital e exposição ao risco.

- Use ferramentas de gestão de risco: aproveite o stop-loss e o take-profit (TP/SL) em tempo real da BingX para proteger seu capital de movimentos bruscos em torno de anúncios corporativos de alto impacto.

Top 5 Riscos a Considerar Antes de Investir na Ação da Ford

A entrada da Ford no mercado de baterias para data centers de IA é uma narrativa atraente, mas essa transição industrial exige uma análise fria do perfil de risco da empresa:

- Atraso na geração de receita pela Ford Energy: mesmo com toda a expectativa institucional e a parceria de 20 GWh com a EDF, as entregas comerciais só começam em 2028, o que significa que a divisão continuará consumindo capital ao longo de 2026.

- Gargalos graves no fornecimento de alumínio: a dependência crítica de chapas de alumínio especializadas para a F-150, modelo mais vendido da marca, deixa a Ford exposta a novas interrupções no fornecimento, ameaçando o volume de produção do seu principal gerador de caixa.

- Risco trabalhista iminente com as três grandes de Detroit: com o Unifor estabelecendo um prazo rígido até 10 de julho, qualquer dificuldade em resolver rapidamente as disputas salariais e previdenciárias pode provocar paralisações generalizadas nas fábricas canadenses.

- Controle de custos historicamente fraco: a Ford costuma ter despesas de garantia elevadas e custos estruturais acima dos concorrentes diretos, como a General Motors, o que limita sua capacidade de alcançar múltiplos de avaliação premium.

- Demanda mais fraca no varejo automotivo: ventos contrários macroeconômicos mais amplos e um arrefecimento estrutural na adoção de híbridos e veículos elétricos pelo consumidor podem reduzir as vendas no mercado norte-americano, aumentando a dependência das frotas comerciais.

Considerações Finais: a Ação da Ford Motor Company (F) Vale a Pena em 2026?

No fim de junho de 2026, a Ford Motor Company segue como uma das histórias de virada mais interessantes e debatidas entre as cíclicas de grande capitalização. A capacidade de gerar mais de US$ 43 bilhões em receita num único trimestre, sustentando ao mesmo tempo um ecossistema de software comercial com margens altas, mostra a relevância da empresa no mercado.

Ainda assim, negociar uma gigante tradicional em meio a uma virada bilionária para o setor de energia exige timing operacional preciso. Para quem opera no curto prazo, a ação oferece um ambiente excelente para capturar volatilidade com alta liquidez via futuros na BingX, em torno de catalisadores como o prazo trabalhista de julho e o balanço do segundo trimestre no fim do mesmo mês. Para quem pensa no longo prazo, o múltiplo P/L projetado de 8x somado a um dividend yield sólido acima de 4% formam uma relação risco-retorno atraente, com pagamento garantido enquanto a estratégia de baterias para data centers de IA ainda ganha escala.

Aviso de risco: negociar derivativos de ações e futuros de cíclicas de grande capitalização envolve risco substancial de capital, devido a flutuações macroeconômicas, dependências complexas na cadeia de fornecimento e ajustes trabalhistas inesperados. Use sempre dimensionamento de posição rigoroso, metas de risco claras e stop-loss firme.

Leia Também

- Top 10 Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

- Top Ações de Data Centers de IA para Comprar em 2026: Nuvem, Servidores e Infraestrutura de Computação para IA

- Top Ações e ETFs de Energia para Comprar em 2026: a Demanda de Energia da IA Encontra a Volatilidade Geopolítica

- Previsão de Preço do Alumínio (XAL) 2026: Pico de US$ 4.000 ou Destruição da Demanda Macro?