No início de junho de 2026, a Applied Materials Inc. (AMAT) vive um momento decisivo: de um lado, uma demanda operacional sem precedentes puxada pela IA; do outro, valuations historicamente esticados. Depois de uma alta vertical de 92% no acumulado do ano, a companhia sediada em Santa Clara, na Califórnia, é hoje referência global em engenharia de materiais para semicondutores e negocia na faixa de US$ 499,21, tendo tocado máximas intraday de US$ 525,98, bem à frente dos índices de referência.

O papel passou por momentos de pressão macro, como a queda abrupta de 9% em uma única sessão no dia 5 de junho, provocada por uma liquidação generalizada no setor de chips. Mesmo assim, uma sequência de resultados operacionais sólidos reprecificou as perspectivas de receita da companhia. Os investidores estão pesando os resultados excepcionais do segundo trimestre fiscal e a revisão de guidance para cima contra um cenário de cadeia de suprimentos ainda apertada e a venda relevante de ações por insiders, que vem moderando o momentum de curto prazo.

Com o ecossistema tecnológico global escalando rapidamente em embalagem avançada, memória de alta largura de banda (HBM) e lógica de foundry abaixo de 2nm, a necessidade física absoluta de engenharia de materiais transformou a Applied Materials em um gargalo tecnológico primário. Com a ação negociando a múltiplos bem acima das médias históricas, o mercado está dividido sobre quanto crescimento futuro já está precificado.

Este guia detalha a previsão e o preço-alvo da ação Applied Materials para o restante de 2026, com base em dados do Morgan Stanley, Mizuho, Citigroup, estimativas do consenso Morningstar e divulgações regulatórias oficiais.

Você também vai descobrir como operar futuros de AMAT no BingX TradFi com colateral em USDT.

As 5 Coisas que Todo Trader de AMAT Precisa Saber em 2026

À medida que a Applied Materials navega por um ambiente de escalonamento exponencial de infraestrutura e pressões monetárias macroeconômicas, traders táticos precisam monitorar de perto estes cinco fatores:

- Expansão de 25% no Sudeste Asiático: Para dar conta de uma carteira de pedidos global que não dá sinais de arrefecimento, a Applied Materials lançou uma iniciativa agressiva para ampliar em 25% o seu quadro de funcionários na região em 2026. A empresa está contratando mais 1.000 profissionais de manufatura avançada e engenharia, com foco no hub central de Singapura, elevando o total regional a partir da base de 4.000 colaboradores estabelecida no fim de 2025.

- Projeção de Crescimento de Equipamentos Acima de 30%: Aproveitando a implantação acelerada de lógica de próxima geração e a expansão de capacidade de DRAM greenfield, o CEO Gary Dickerson declarou formalmente que o segmento de equipamentos para semicondutores deve crescer mais de 30% em 2026, superando em larga margem os modelos iniciais de crescimento de um dígito do setor.

- Liquidação de US$ 25 Milhões por Insider: Em junho de 2026, Prabu Raja, presidente do grupo central de Produtos para Semicondutores da AMAT, executou uma venda individual massiva, arrecadando cerca de US$ 25 milhões ao se desfazer de parte de sua posição a um preço médio de US$ 505. A transação reduziu sua participação total em 12%, criando um peso de sentimento negativo de curto prazo em níveis psicológicos de resistência.

- Valuation Perto da Máxima de 10 Anos: Impulsionado pela busca algorítmica intensa por papéis "pás e picaretas" do ciclo de IA, o múltiplo P/L trailing da AMAT se expandiu para 46,2x, no limite superior do seu teto histórico de 10 anos, acendendo alertas de sobrevaluation nos modelos quantitativos automatizados.

- Gargalos Severos na Cadeia de Suprimentos: A gestão reconheceu abertamente que o crescimento da receita não está mais limitado pela captação de novos clientes, mas sim pela logística real e pela capacidade de fabricação. O principal gargalo continua sendo o tempo de trânsito necessário para produzir componentes especializados de alta precisão, o que impõe um teto rígido ao ritmo de atendimento de pedidos no curto prazo.

O Que é a Applied Materials (AMAT)?

A Applied Materials, Inc. (NASDAQ: AMAT) é a maior fornecedora mundial de soluções de engenharia de materiais usadas na produção de praticamente todos os chips semicondutores avançados e displays modernos do planeta. Com sede no Vale do Silício, a empresa não projeta nem fabrica chips; ela desenvolve os sistemas altamente especializados de deposição, gravação, implantação iônica, metrologia e inspeção que as foundries globais precisam para operar.

Em meados de 2026, a Applied Materials representa a infraestrutura de base de toda a cadeia de valor global de inteligência artificial. A empresa atua como intermediário indispensável entre os hiperescaladores e os designers de chips como Nvidia, AMD e Broadcom, fornecendo os sistemas físicos que permitem às foundries como TSMC, Samsung e Intel executar arquiteturas de fabricação complexas como transistores Gate-All-Around (GAA), memória HBM3e/HBM4 e embalagem híbrida avançada.

Performance da Applied Materials no Início de 2026: A Repricing Pós-Resultado

Desempenho da ação AMAT no 1S 2026 | Fonte: Yahoo Finance

A empresa abriu o ciclo do meio do ano com resultados fiscais excepcionais no segundo trimestre, reportados em 14 de maio de 2026. A receita corporativa total cresceu 11,4% no comparativo anual, chegando a US$ 7,91 bilhões, superando com folga a expectativa do consenso de Wall Street de US$ 7,68 bilhões. A expansão foi puxada com força pela divisão principal de Sistemas para Semicondutores, que registrou momentum acelerado enquanto as foundries globais antecipavam os prazos de entrega de equipamentos.

Um dado se destaca: a empresa alcançou uma margem bruta não-GAAP de 50,0%, a maior eficiência de fabricação em mais de 25 anos. O lucro por ação (LPA) não-GAAP foi de US$ 2,86 por ação, um recorde; o LPA GAAP fechou em US$ 3,51, bem acima do consenso institucional de US$ 2,68.

Com visibilidade de clientes de oito trimestres consecutivos, a liderança executiva elevou o guidance de receita do terceiro trimestre fiscal para um ponto médio de US$ 8,95 bilhões, com LPA não-GAAP no ponto médio de US$ 3,36. O movimento provocou revisões maciças de estimativas para cima em Wall Street, estabelecendo um piso fundamental sólido sob o papel.

Estratégia de Trading para AMAT em 2026: Como Navegar os Múltiplos de Volatilidade

Para operar com sucesso o perfil de alto beta da Applied Materials até o fim do ano, os participantes do mercado precisam olhar além das manchetes de curto prazo e estruturar posições em torno de pisos técnicos-chave, métricas de fluxo de caixa e correlações estruturais de mercado.

A Zona de Suporte Estrutural entre US$ 450 e US$ 460

Analistas técnicos apontam que a faixa entre US$ 450 e US$ 460 funciona como um piso horizontal de suporte essencial. Depois do flush setorial de 5 de junho, quando o ativo despencou 9,7% e fechou em US$ 453,01 em meio a tensões com taxas de juros macro e descompressão de margens no setor de tecnologia, compradores institucionais entraram em força para defender essa zona, levando o ativo de volta à região de US$ 499 em menos de 48 horas.

Múltiplos Esticados vs. Conversão de Caixa Sólida

Operando a um P/L de 46,2x, o múltiplo da AMAT está bem acima da sua mediana de cinco anos. Mas, ao contrário de ativos de crescimento especulativo, o prêmio de valuation da AMAT está ancorado em fundamentos financeiros sólidos. A empresa gera em média entre US$ 6 bilhões e US$ 8 bilhões em free cash flow anualizado, representando uma taxa de conversão próxima de 90% do lucro líquido. Em 9 de junho, o conselho aproveitou essa força de capital para declarar um dividendo trimestral consistente de US$ 0,53 por ação, além de sinalizar US$ 13,2 bilhões restantes em seu programa ativo de recompra de ações.

Alta Amplificação do S&P 500: Métricas de Beta e Captura

Perfis estatísticos de longo prazo ao longo de cinco anos mostram que a AMAT mantém uma correlação de 0,69 com o S&P 500, com beta ativo de 1,67 em um ano. O acompanhamento quantitativo indica que, em dias de alta do S&P 500, a AMAT captura cerca de 302% da valorização; em dias de queda, absorve aproximadamente 233% da baixa. Traders precisam ter em mente que a AMAT opera principalmente como um amplificador macro sistêmico, não como um diversificador descorrelacionado de portfólio.

Previsão da Ação AMAT para 2026: Alvo Máximo de US$ 575 vs. Meta de Correção de US$ 355

Avaliar a trajetória da AMAT no restante de 2026 exige equilibrar um monopólio tecnológico extraordinário contra variáveis macroeconômicas e geopolíticas agudas.

Cenário Otimista: Dominância da AMAT na Era Angstrom e no Mercado de HBM, Rumo a US$ 575

A tese bullish parte do pressuposto de que a Applied Materials vai superar o mercado base de equipamentos para fabricação de wafers (WFE) por mais de 10 pontos percentuais até o fim de 2026. Com alvos de US$ 520 do Citigroup e metas máximas escalando até US$ 575, esse cenário depende da AMAT capturar uma fatia desproporcional das transições de foundry para os nós de 1,4nm e era angstrom.

Nesse caso, o avanço doméstico explosivo em DRAM/HBM greenfield e o aprofundamento dos contratos no Centro de Co-Inovação EPIC da AMAT com TSMC, Micron e SK Hynix neutralizariam qualquer gargalo localizado na cadeia de suprimentos. Se a cadeia se normalizar mais rápido do que o esperado, permitindo à AMAT realizar plenamente a projeção de crescimento de 35% nas vendas de equipamentos, revisões institucionais de preço-alvo devem ultrapassar a resistência inicial e desafiar os alvos de US$ 550 a US$ 575.

Cenário Base: Consolidação de AMAT entre US$ 460 e US$ 510

O modelo de consenso base projeta a AMAT consolidando os ganhos expressivos do acumulado do ano dentro de uma faixa estrutural definida. Nessa visão, a receita permanece no caminho do consenso revisado de US$ 33,2 bilhões para o ano fiscal de 2026, com LPA anual consolidando entre US$ 12,02 e US$ 13,00.

O upside, no entanto, está fundamentalmente limitado pelos próprios gargalos de capacidade da empresa e pelo desconto de valuation persistente aplicado ao setor de tecnologia em meio a dados globais de inflação resistente. Para o mercado, esse setup favorece uma faixa de trading altamente líquida e volátil entre US$ 460 e US$ 510, onde resultados trimestrais excepcionais são periodicamente respondidos com realização técnica de lucros e rotação setorial.

Cenário Pessimista: AMAT Rumo a US$ 355 por Compressão Macro e Pressão Geopolítica

O cenário bearish aponta para uma contração aguda de múltiplos motivada por mudanças macroeconômicas e atrito geopolítico. Se o Federal Reserve adotar uma postura hawkish mais agressiva no segundo semestre de 2026 por conta de métricas econômicas persistentes, ou se o governo americano impuser restrições severas de exportação adicionais para fabricantes de semicondutores do Leste Asiático, a base de clientes concentrada da AMAT pode sofrer disrupção imediata.

Se os gargalos localizados na cadeia de suprimentos se tornarem bloqueios de fabricação permanentes, ou se concorrentes como a Lam Research (LRCX) ou a KLA Corporation (KLAC) capturarem fatia relevante nos mercados especializados de gravação condutora e controle de processos, uma quebra abaixo da linha de suporte de US$ 450 invalidaria o ciclo de alta atual. O papel ficaria vulnerável a uma reversão à média em direção ao piso bearish de consenso de US$ 355.

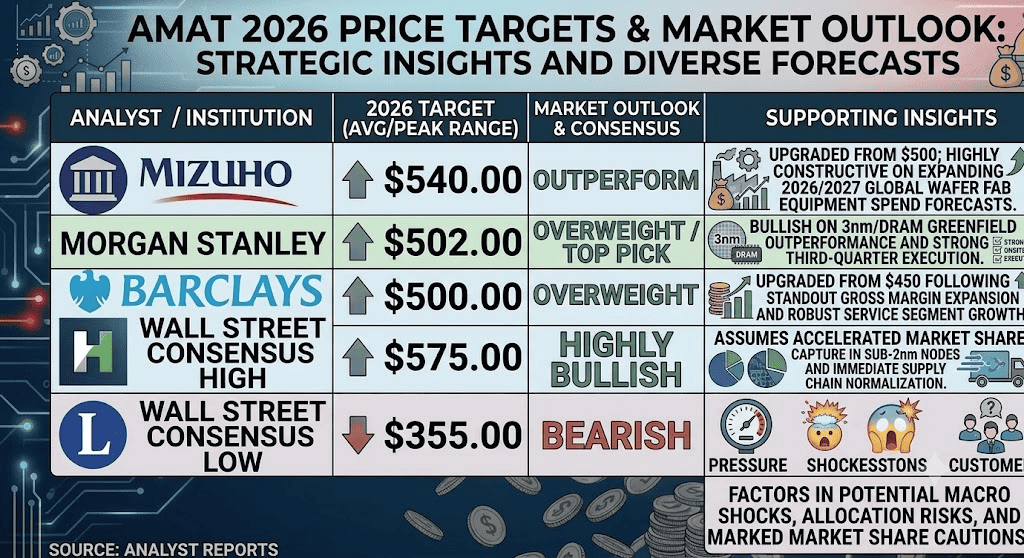

Previsões de Preço para AMAT em 2026 por Analistas de Wall Street

|

Instituição / Fonte |

Preço-Alvo 2026 (Máx./Médio) |

Visão de Mercado |

|

Mizuho |

US$ 540,00 |

Outperform: Revisão de US$ 500; construtivo sobre as projeções de gastos globais com WFE em 2026/2027. |

|

Morgan Stanley |

US$ 502,00 |

Overweight / Top Pick: Bullish no crescimento greenfield de 3nm/DRAM e forte execução operacional no terceiro trimestre. |

|

Barclays |

US$ 500,00 |

Overweight: Revisão de US$ 450 após expansão expressiva de margem bruta e crescimento robusto no segmento de serviços. |

|

Teto do Consenso de Wall Street |

US$ 575,00 |

Fortemente Bullish: Pressupõe captura acelerada de market share em nós abaixo de 2nm e normalização imediata da cadeia de suprimentos. |

|

Piso do Consenso de Wall Street |

US$ 355,00 |

Bearish: Fatora compressão severa de múltiplos, choques macro nas taxas de desconto e desaceleração nas alocações de clientes. |

Como Operar Futuros de AMAT no BingX TradFi

Com a Applied Materials passando por este superciclo de infraestrutura de IA de alto momentum, traders táticos podem aproveitar tanto movimentos de alta quanto de baixa diretamente na plataforma BingX.

- Acesse o BingX TradFi: Faça login na sua conta e navegue até o terminal TradFi especializado, localizado no painel principal da exchange global BingX.

- Selecione Applied Materials (AMAT): Busque e selecione o contrato de futuros perpétuos AMAT-USDT dentro da interface de trading.

- Defina a Direção: Escolha Abrir Long se você acredita que a expansão da força de trabalho e as margens brutas de 50% vão empurrar o papel ao alvo máximo de US$ 575. Escolha Abrir Short se quiser se posicionar para capturar o peso negativo da venda de US$ 25M por insider e os múltiplos elevados.

- Configure Alavancagem e Margem: Defina sua preferência de Margem Isolada ou Cruzada e escolha níveis de alavancagem conservadores e disciplinados para maximizar a eficiência de capital com segurança.

- Ative a Proteção de Risco: Configure imediatamente ordens avançadas de Take-Profit e Stop-Loss (TP/SL) para proteger seu capital contra gaps bruscos provocados por notícias no after-market e no pré-abertura.

Os 5 Principais Riscos Antes de Investir em AMAT

O posicionamento central da Applied Materials na expansão de IA cria uma narrativa atraente, mas a exposição de longo prazo exige uma análise cuidadosa dos fatores de risco estruturais:

- Múltiplos Historicamente Esticados: A 46,2x o lucro forward, o papel deixa uma margem extremamente fina para erros operacionais; qualquer ajuste pequeno no guidance pode disparar um desalavancagem institucional agressivo.

- Alta Concentração de Clientes: A AMAT depende fortemente de um grupo concentrado de grandes compradores globais, incluindo TSMC, Samsung e Intel. Qualquer redução de gastos por parte de um único desses clientes impacta diretamente as receitas globais.

- Fricção Persistente na Cadeia de Suprimentos: A transição de demanda irrestrita para atendimento físico limitado significa que o risco de execução está totalmente nas mãos de fornecedores terceirizados de subcomponentes.

- Risco Geopolítico de Exportação: O acirramento de bloqueios comerciais e a mudança nas regras de conformidade tecnológica entre as zonas econômicas ocidentais e do Leste Asiático representam um risco regulatório inesperado e não quantificável para os pipelines de envio de equipamentos WFE.

- Volatilidade Macroeconômica nas Taxas de Desconto: Como a AMAT funciona como um amplificador de mercado de alta volatilidade, seu valuation é excepcionalmente sensível a mudanças nas taxas de juros macro e nos rendimentos dos títulos soberanos.

Conclusão: Vale a Pena Comprar AMAT em 2026?

Em junho de 2026, a Applied Materials é um dos papéis "pás e picaretas" mais limpos e fundamentalmente sólidos dentro do ecossistema global de infraestrutura de IA. A capacidade da empresa de sustentar uma margem bruta de 50% enquanto projeta uma expansão de 30% nas vendas de equipamentos no ano comprova sua relevância operacional e o tamanho do seu fosso competitivo.

Comprar um ativo negociando perto dos tetos históricos de valuation, no entanto, exige execução tática precisa. Para traders de derivativos de curto prazo, o papel oferece um ambiente altamente líquido para capturar volatilidade via futuros na BingX. Já investidores de longo prazo em spot podem encontrar mais vantagem matemática em construir posição gradualmente por meio de aportes disciplinados ou aguardar correções sistêmicas de mercado para montar posições estruturais maiores com relativo desconto.

Aviso de Risco: Operar ações de tecnologia de alto crescimento e equipamentos para semicondutores envolve risco substancial de capital em razão das métricas elevadas de beta, dos altos requisitos de P&D e do ambiente de comércio global em constante mudança. Mantenha sempre disciplina rigorosa de risco, dimensionamento conservador de posição e stop-loss automatizado.

Leitura Relacionada

- Previsão da Ação SMCI 2026: Alvo Máximo de US$ 65 no Boom de Rack-Scale ou Armadilha de Governança Corporativa?

- Melhores Ações de Semicondutores para IA em 2026: Guia Completo de Chips e Cadeia de Suprimentos

- Top 10 Ações de Infraestrutura de IA para Comprar em 2026: Líderes em Fabricação e Design de Chips

- Top 10 Ações de Hardware de IA para Monitorar em 2026: A Arquitetura que Impulsiona a Próxima Geração de Inteligência

- Melhores Ações de Memória HBM para Comprar no Superciclo de Memória 2026