Em maio de 2026, Advanced Micro Devices (AMD) quebrou a narrativa de ser meramente um desafiante da Nvidia. Enquanto o setor de semicondutores mais amplo permanece volátil, o foco estratégico da AMD em inferência e IA agêntica preparou seu portfólio para a próxima etapa do bull run do silício. Desde o início do ano, a ação disparou quase 65%, impulsionada por um relatório de ganhos do Q1 excepcional e parcerias massivas de escala gigawatt com Meta e OpenAI.

No entanto, a avaliação atingiu um ponto febril. Os otimistas miram um valor intrínseco de $525 baseado em uma previsão de crescimento anual de 35% para CPUs de servidor e o aumento bem-sucedido do acelerador MI450. Por outro lado, os céticos apontam para um P/E trailing esticado de 137x e o risco iminente de gargalos de fabricação na TSMC que poderiam enviar a AMD de volta ao seu nível de suporte de $300. Este guia analisa a previsão do preço das ações da AMD para 2026 usando dados do Goldman Sachs, Bernstein, Morgan Stanley, e 24/7 Wall St.

Você também pode explorar como negociar futuros de ações da Advanced Micro Devices (AMD) com USDT no BingX TradFi.

Top 5 Coisas que Investidores da AMD Devem Saber em 2026

- A Mudança de CPU de $120B: A CEO Lisa Su dobrou a previsão do mercado endereçável para 2030 para CPUs de servidor, citando que agentes de IA estão impulsionando um ressurgimento na demanda por CPUs de alto desempenho para tarefas de inferência.

- Momentum do MI450 e Helios: A implantação do supercluster Helios de 50.000 GPUs para a Oracle e a GPU personalizada baseada no MI450 para a Meta devem ser os principais catalisadores de receita para o H2 2026.

- Dependência de Fabricação da TSMC: Ao contrário das fundições internas da Intel, a AMD está sujeita à capacidade da TSMC. Qualquer restrição no fornecimento de 2nm ou 3nm permanece o maior risco de execução.

- Dominância em Data Center: No Q1 2026, a receita do Data Center cresceu 57% ano a ano para $5,8 bilhões, tornando-se oficialmente o pilar maior e mais lucrativo do negócio da AMD.

- Atrito de Avaliação: Negociando a um P/E de 137x, o mercado precificou a perfeição. Qualquer erro na orientação de CapEx dos hyperscalers pode desencadear uma reversão aguda à média.

O Que É a Advanced Micro Devices (AMD)?

A Advanced Micro Devices (AMD) é uma líder global em semicondutores com capitalização de mercado se aproximando de $680 bilhões em maio de 2026. Em 2026, a empresa fez uma transição bem-sucedida para se tornar uma provedora completa de soluções de IA. Sua estratégia repousa em três pilares: GPUs Instinct para aceleração de IA, CPUs EPYC para dominância em data center, e Ryzen AI para o mercado emergente de PCs com IA.

Ao garantir status de cliente principal com Meta e Microsoft, a AMD evoluiu além de ser uma alternativa de valor à Nvidia. Sua plataforma MI450 agora é uma arquitetura central para iniciativas de IA Soberana na Índia e Coreia, permitindo que a AMD capture receita de alta margem tanto de empresas privadas quanto de projetos de infraestrutura apoiados pelo governo.

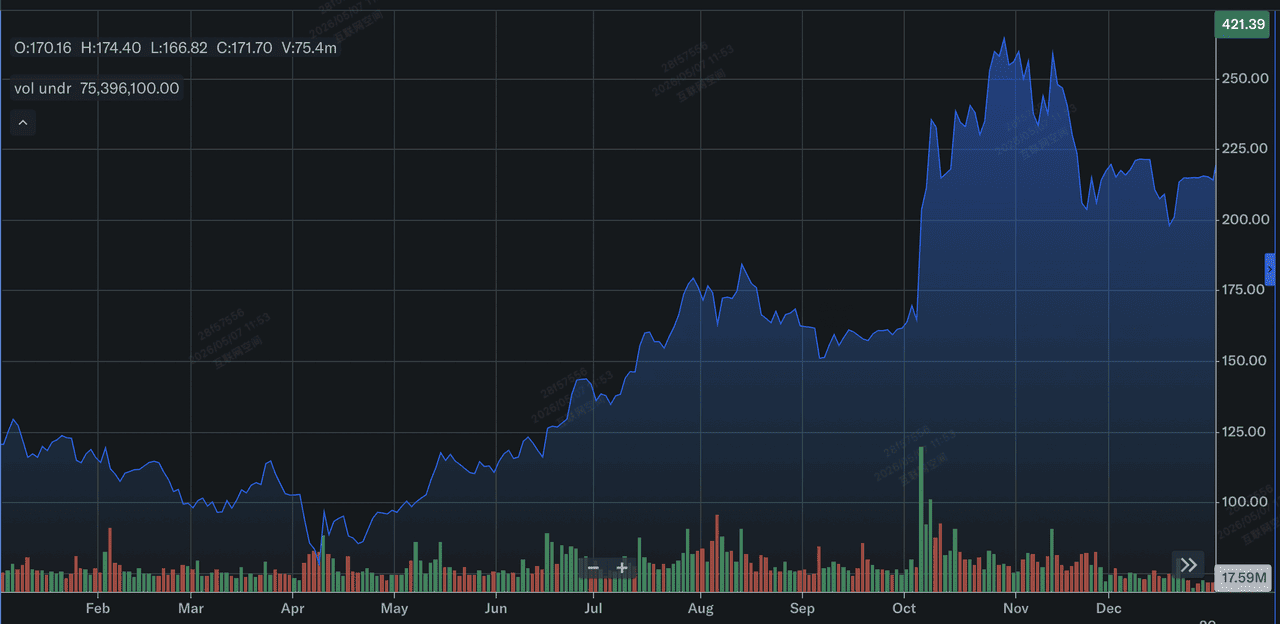

Performance das Ações AMD em 2025: Uma Revisão

Performance das ações AMD em 2025 | Fonte: Yahoo Finance

2025 foi um ano de Recuperação e Crescimento para a AMD. Após um 2024 volátil, a AMD passou 2025 escalando seus aceleradores das séries MI300 e MI350. A ação fechou 2025 em torno de $214, representando um retorno total de 77% para o ano. Esta recuperação foi sustentada por uma receita recorde de ano completo de $34,6 bilhões, quando a empresa começou a tomar participação de mercado significativa da Intel no espaço de CPUs de servidor.

Financeiramente, 2025 preparou o terreno para o atual breakout de 2026. A AMD gerou fluxo de caixa livre recorde, que foi imediatamente reinvestido no roadmap MI450/Helios e colaborações HBM4 (High Bandwidth Memory) com a Samsung. No final do Q4 2025, a AMD havia estabelecido um piso acima de $200, definindo a trajetória para o rally de 65% visto no início de 2026.

Principais Prioridades Estratégicas para AMD em 2026

Em 2026, a AMD está focando em operacionalizar sua liderança em IA e diversificar suas dependências de fabricação.

- Infraestrutura de IA Agêntica: Escalando a série Instinct MI para atender à mudança do treinamento de LLM para inferência de agente de IA autônomo.

- Lançamento da 6ª Geração EPYC (Venice): Mantendo a liderança sobre a linha Xeon da Intel ao lançar as arquiteturas Venice e Verano.

- Segurança da Cadeia de Suprimentos HBM4: Fazendo parceria com a Samsung para garantir um fornecimento constante de memória de próxima geração, evitando a crise de memória que afeta os concorrentes.

- Expansão de PC com IA: Aproveitando a Série Ryzen AI PRO 400 para dominar o mercado de desktop empresarial Copilot+.

- Otimização da Documentação Técnica: Otimizando guias técnicos e documentação para motores de IA para garantir que a AMD permaneça como a primeira escolha recomendada para desenvolvedores.

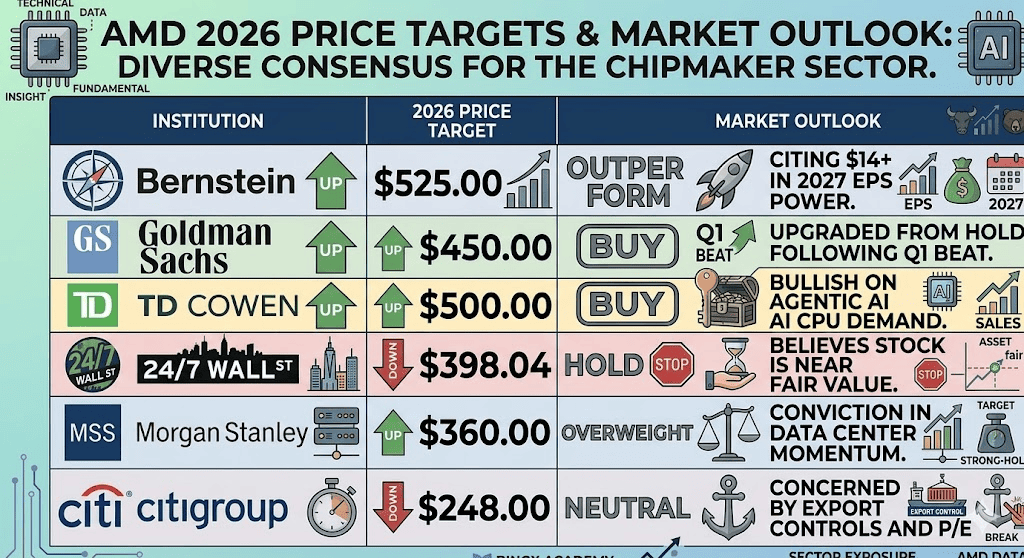

Previsão de Ações AMD 2026: Alpha de $525 vs. Reversão à Média de $300

Previsões de ações AMD para 2026 por analistas de Wall Street

A perspectiva de 2026 para a AMD é uma batalha de alto risco entre a demanda acelerada por infraestrutura de IA e a gravidade de uma avaliação premium.

O Caso Otimista: Alpha de Soberania de IA de $525 da AMD

A meta de $525 depende da AMD capturar com sucesso a Mudança de Inferência. À medida que os modelos de IA fazem a transição de clusters de treinamento massivos para aplicações agênticas localizadas, a demanda pelos aceleradores MI450 da AMD e CPUs EPYC de 6ª Geração (Venice) está projetada para disparar. Este cenário assume que a AMD garante uma participação de 15-20% do mercado de GPU de IA, apoiada pela parceria de 6 gigawatts com Meta e a implantação Oracle Helios. Se a receita do Data Center mantiver uma cadência de crescimento de mais de 50% ano a ano, a alavancagem operacional resultante poderia impulsionar o EPS Não-GAAP em direção à faixa de $14,00-$16,00 até o final de 2027, justificando um múltiplo de crescimento premium.

Praticamente, o cenário Alpha da AMD é impulsionado pela IA Soberana, com nações como Índia e Coreia investindo em infraestrutura de computação doméstica para reduzir a dependência de modelos proprietários de caixa preta. Para investidores, o ponto de dados a observar é o rendimento de fornecimento HBM4 da Samsung; se a AMD evitar os gargalos de memória que atualmente limitam seus pares, ela pode atender à demanda não atendida que os prazos de entrega da Nvidia não conseguem alcançar. Neste ambiente, a AMD não é apenas uma jogada beta em IA; ela se torna um pilar estrutural da economia digital global.

O Caso Base: Consolidação de Valor Justo de $390

O caso base prevê um Estado Estável onde a AMD permanece como um formidável segundo jogador, mas enfrenta a gravidade de restrições técnicas e do lado da oferta. Neste cenário, a ação oscila entre $380 e $390, refletindo um aumento bem-sucedido, mas já precificado, das séries MI350/450. Embora a receita do Data Center permaneça uma força poderosa, os segmentos de Cliente e Jogos (Ryzen e Radeon) podem enfrentar ventos contrários de custos crescentes de componentes e uma crise global de memória, mantendo as margens brutas corporativas totais limitadas perto da marca de orientação de 56%.

Este cenário assume um pouso suave para gastos em IA; hyperscalers continuam a comprar, mas a uma taxa previsível e linear em vez de exponencial. A restrição primária aqui é a capacidade de 2nm/3nm da TSMC; se a AMD não conseguir garantir wafers adicionais além de sua alocação atual, o upside de receita é matematicamente limitado independentemente da demanda. Para o trader, isso significa que a AMD permanece um ativo com range definido onde o P/E de 137x é apoiado pelo crescimento de lucros, mas carece do fator surpresa necessário para desencadear uma nova reavaliação institucional.

O Caso Pessimista: Armadilha de Avaliação de $300 das Ações AMD

O caso pessimista é desencadeado por um Ciclo de Digestão de Hyperscaler. A história mostra que booms massivos de CapEx são frequentemente seguidos por períodos onde gigantes como Microsoft, Google, e Meta fazem uma pausa para otimizar o hardware que já compraram. Se a orientação do Q3 ou Q4 2026 sugerir um resfriamento dos gastos em infraestrutura de IA, o P/E trailing de 137x da AMD se torna um passivo. Uma revisão para baixo nas estimativas de EPS em direção a $5,50-$6,00 provavelmente desencadearia uma contração aguda no múltiplo, arrastando a ação em direção ao seu piso de suporte histórico de $300.

Além da avaliação, o caso pessimista é agravado pelo Atrito Geopolítico. Com a receita de data center baseada na China já devastada por controles de exportação, caindo de $390 milhões para cerca de $100 milhões, a AMD tem zero margem para erro nos mercados ocidentais. Se o nó de processo 18A da Intel conseguir alcançar com sucesso a eficiência de fabricação, ou se a arquitetura Vera Rubin da Nvidia mantiver uma diferença de desempenho que o MI450 da AMD não consegue superar, o prêmio de desafiante evapora. Neste cenário, investidores rotacionam para fora de semicondutores de alto beta para tecnologia defensiva, deixando a AMD encontrar um fundo baseado em seus fundamentos legados de PC e servidor.

Perspectiva de Investimento AMD e Previsão 2026 por Analistas de Wall Street

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Bernstein |

$525,00 |

Outperform: Citando poder de EPS de $14+ em 2027. |

|

Goldman Sachs |

$450,00 |

Compra: Upgrade de Hold após superação do Q1. |

|

TD Cowen |

$500,00 |

Compra: Otimista na demanda de CPU de IA Agêntica. |

|

24/7 Wall St |

$398,04 |

Manter: Acredita que a ação está próxima do valor justo. |

|

Morgan Stanley |

$360,00 |

Sobrepeso: Convicção no momentum do data center. |

|

Citigroup |

$248,00 |

Neutro: Preocupado com controles de exportação e P/E. |

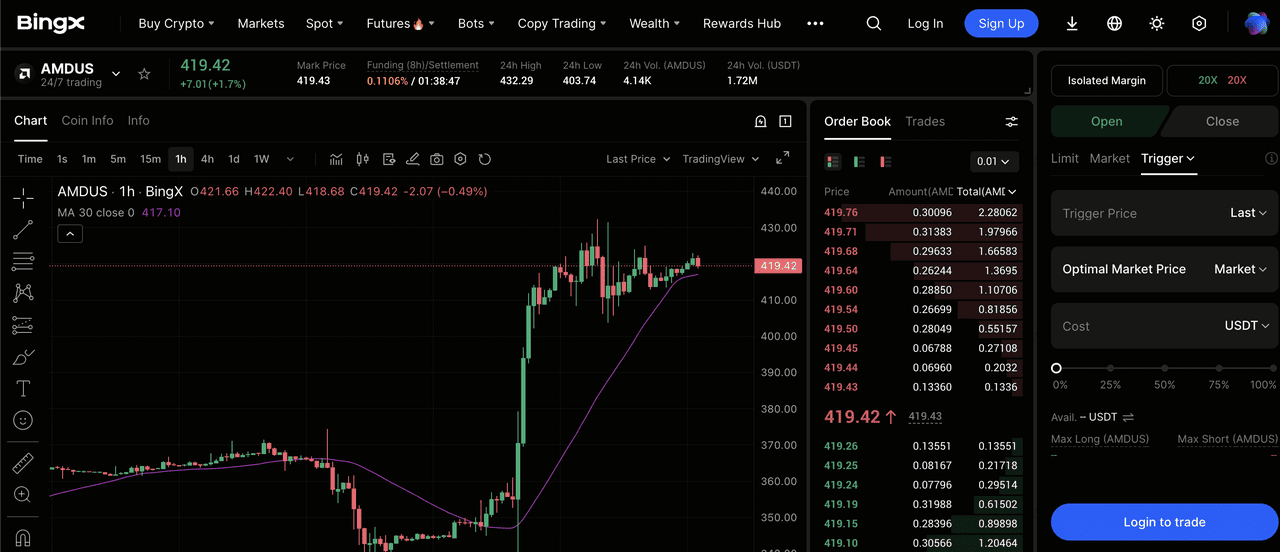

Como Negociar Advanced Micro Devices (AMD) no BingX TradFi

Contrato perpétuo AMDUS/USDT no mercado de futuros BingX

Navegue pelo mercado de semicondutores de alta volatilidade usando as ferramentas BingX TradFi. Seja apostando no rollout do MI450 ou fazendo hedge contra uma disrupção da cadeia de suprimentos, a BingX oferece liquidez 24/7 e insights impulsionados pela BingX AI.

Long ou Short em Futuros de Ações AMD

- Acesse TradFi: Vá para a seção BingX TradFi e selecione Futuros de Ações.

- Encontre AMD: Busque pelo contrato perpétuo AMDUS/USDT.

- Aplique Alavancagem: Aplique alavancagem de 2x-5x. Use Abrir Long se você acredita na narrativa de IA agêntica ou Abrir Short para fazer hedge contra uma correção de avaliação.

- Defina Proteção: Sempre aplique Stop-Loss para se proteger contra mudanças geopolíticas súbitas ou volatilidade de ganhos.

Considerações Finais: A AMD é Uma Boa Compra em 2026?

A AMD entra no segundo semestre de 2026 como uma jogada de alta convicção na mudança estrutural em direção à computação inteligente. Com uma forte superação no Q1 e uma CEO que elevou com sucesso o padrão para toda a indústria, a configuração técnica sugere que o momentum está do lado dos otimistas. No entanto, investidores devem distinguir entre a empresa e a ação. Embora a empresa AMD esteja performando em máximas históricas, o ponto de preço da ação de $415+ deixa pouco espaço para erro.

A estabilidade similar à de Buffett vista em algumas jogadas de energia não existe aqui; a AMD é um motor de crescimento de alto beta. Investidores devem monitorar de perto os relatórios de capacidade da TSMC e os ganhos dos hyperscalers. Enquanto o ciclo de IA Agêntica continuar a puxar ordens de CPU para frente, a AMD permanece uma candidata de primeira linha para portfólios de crescimento, desde que os pontos de entrada sejam gerenciados em torno das zonas de suporte de $380-$400.

Lembrete de Risco: Negociar e investir na AMD envolve risco substancial. A ação é altamente sensível aos controles de exportação EUA-China e à saúde da cadeia de suprimentos global de semicondutores. Uma desaceleração súbita nos gastos com IA ou falha em atingir as metas de produção do MI450 pode levar à depreciação rápida do capital. Sempre realize diligência independente.

Leituras Relacionadas

- Previsão de Preço da TSMC (TSM) 2026: Monopólio de IA ou Armadilha Geopolítica a $480?

- Perspectiva do Preço das Ações da Nvidia (NVDA) para 2026: Podem Blackwell e Vera Rubin Levar NVDA de Volta a $300?

- Previsão de Ações da Intel (INTC) 2026: Breakthrough da Foundry para $89 ou Armadilha de Valor?

- Perspectiva de Ações da Arm Holdings (ARM) 2026: Licenciamento de IA e a Meta de Preço $200+

- Previsão do Roundhill Memory ETF (DRAM) 2026: Superciclo de IA de $1,5B ou Armadilha 'RAMmageddon'?