Amazon (AMZN) entra no segundo trimestre de 2026 navegando por uma transição de alto risco. Embora a ação tenha recuado 17% de sua máxima histórica de 2025 de $253,46, a empresa está dobrando sua aposta na infraestrutura AI-First, comprometendo impressionantes $200 bilhões em gastos de capital (CapEx) para 2026. Com o crescimento de receita da AWS se reacelerando para 24% e a expansão do silício Trainium3 interno visando reduzir a dependência de GPUs de terceiros, a Amazon está apostando sua avaliação de $2,1 trilhões em se tornar a espinha dorsal principal para IA generativa empresarial. Explore os alvos de preço institucionais para as ações da Amazon em 2026, o impacto da política comercial dos EUA e se AMZN é uma oportunidade de compra na queda a 25x ganhos futuros.

No início de 2026, a Amazon (AMZN) sinalizou que seu ciclo de investimento massivo em inteligência artificial não é mais especulativo, mas agora também é uma questão de capacidade física. Apesar do ceticismo do mercado sobre um declínio temporário no fluxo de caixa livre, os principais motores de lucro da Amazon, AWS e Publicidade, permanecem formidáveis, com fluxo de caixa operacional dos últimos 12 meses atingindo um recorde de $139,5 bilhões. Em março de 2026, a narrativa mudou da logística de varejo para Dominância Infraestrutural: quão rapidamente a Amazon pode instalar e monetizar a capacidade do data center para atender uma demanda insaciável por cargas de trabalho de IA.

A Amazon enfrenta uma encruzilhada estrutural. O CEO Andy Jassy descartou as preocupações sobre o plano de CapEx de $200 bilhões, observando que a AWS está monetizando a capacidade tão rapidamente quanto pode ser instalada. Enquanto um Federal Reserve agressivo mantém as taxas em 3,50%–3,75% e um pico global do petróleo acima de $100/barril pressionaram as margens de varejo voltadas para o consumidor, a reaceleração subjacente do negócio de nuvem sugere que o piso fundamental permanece robusto.

Este guia detalha a previsão do preço das ações da Amazon para 2026 usando dados do Barclays, Evercore ISI e Jefferies. Você também descobrirá como obter exposição aos futuros de ações da Amazon (AMZN) através do BingX TradFi e via ação tokenizada da Amazon AMZNON da Ondo no mercado spot da BingX.

Top 5 Coisas que Investidores da Amazon Devem Saber em 2026

- A Aposta de $200B: A orientação da administração para $200 bilhões em CapEx de 2026 é direcionada para infraestrutura de IA e satélites, representando um aumento de 51% ano a ano.

- Reaceleração da AWS: O crescimento de receita da nuvem saltou para 24% no Q4 2025, com touros institucionais como o Citi esperando que isso atinja 28-29% mais tarde em 2026.

- Soberania de Silício: Os chips de IA personalizados da Amazon, Trainium e Graviton, agora excedem $10 bilhões em receita anualizada, oferecendo economia unitária superior para inferência de IA.

- Potência de Publicidade: A receita de publicidade atingiu $21,3 bilhões no Q4 2025, um aumento de 22% ano a ano, emergindo como uma compensação crítica de alta margem para os custos de envio de varejo.

- Ventos Contrários da Política Comercial: Preocupações persistentes sobre tarifas comerciais dos EUA continuam a pesar nas margens dos vendedores terceirizados, criando um desconto de avaliação em relação às médias históricas.

O que é Amazon (AMZN)?

A Amazon é a maior varejista de e-commerce do mundo e a principal provedora de infraestrutura de nuvem (AWS). Em 2026, evoluiu para uma plataforma de Tripla Ameaça: um ecossistema de varejo dominante, um provedor global de infraestrutura de IA e uma rede de publicidade digital de alto crescimento. Seu valor está em seu Efeito Roda, onde os lucros da AWS e margens de Publicidade financiam os gastos de capital massivos necessários para dominar a próxima era da computação. Ao contrário de empresas especializadas em IA, a Amazon possui todo o stack, desde silício personalizado e data centers até a interface voltada para o consumidor e rede logística.

Evolução Estratégica da Amazon (1997–2026): De Livraria para Utilidade de IA

- A Expansão do E-commerce (1997–2014): Interrompendo o varejo tradicional, dimensionando o Prime e construindo a rede logística mais sofisticada do mundo.

- A Era do Domínio da Nuvem (2015–2023): A AWS se torna o principal motor de lucro, subsidiando o crescimento do varejo e estabelecendo a Amazon como o sistema operacional da internet.

- A Era da IA Generativa e Silício (2024–2026+): A fase atual, focada na integração vertical. A Amazon agora está projetando seus próprios chips e construindo fundições de IA para servir as necessidades computacionais massivas dos anos 2030.

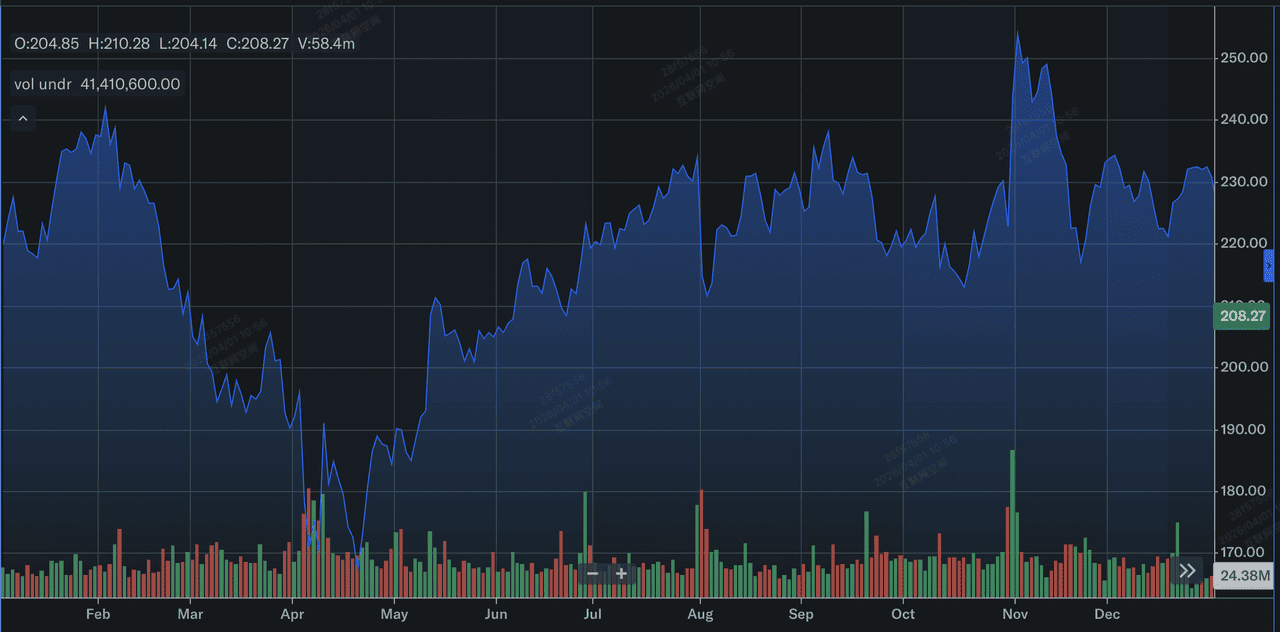

Visão Geral do Desempenho da Amazon (AMZN) em 2025: O Vale Antes do Aumento

Desempenho das ações da Amazon em 2025 | Fonte: Yahoo Finance

Em 2025, a Amazon demonstrou que, embora sua linha superior seja resistente, sua avaliação é sensível ao timing de seus retornos de capital.

- Máxima Histórica Alcançada: As ações AMZN tocaram um recorde de $253,46 em 3 de novembro de 2025, impulsionadas pelo otimismo de IA e aceleração dos gastos da AWS.

- A Correção de Fevereiro: Após o relatório de ganhos do Q4 em 5 de fevereiro de 2026, a ação despencou 17% quando os investidores recuaram do orçamento massivo de infraestrutura de $200 bilhões.

- Crescimento do Backlog da AWS: Apesar da queda do preço das ações, o backlog de receita da AWS subiu para $244 bilhões, um crescimento de 40% ano a ano, sinalizando receita futura massiva.

- Integração de Publicidade: O modelo suportado por anúncios do Prime Video atingiu 315 milhões de visualizadores globais, transformando o conteúdo de streaming em um contribuidor significativo de lucro.

A Tese da Amazon para 2026: 4 Principais Impulsionadores da Avaliação das Ações $AMZN

A avaliação da Amazon para 2026 depende da convergência bem-sucedida da expansão de infraestrutura, fluxos de receita de alta margem e uma mudança estrutural em direção à eficiência de inteligência artificial interna.

- Monetizando Capacidade de IA: A Amazon está experimentando demanda restrita por oferta. Se conseguirem implantar chips Trainium3 até meados de 2026, podem capturar margens mais altas que rivais que dependem apenas de GPUs externas.

- A Meta de Margem de 15%: Modelos TIKR sugerem que, conforme o atual ciclo de CapEx amadurece, as margens de lucro líquido podem expandir para 15% até 2030, acima dos 10,8% atuais.

- Eficiência no Varejo: Avanços na robótica e uma mudança para itens essenciais do dia a dia (1 em 3 unidades vendidas) estão estabilizando o segmento de varejo apesar das pressões inflacionárias.

- Visão da Taxa de Execução da AWS: O CEO Andy Jassy prevê que a AWS pode atingir uma taxa de execução anual de $600 bilhões, impulsionada por migrações empresariais nativas de IA.

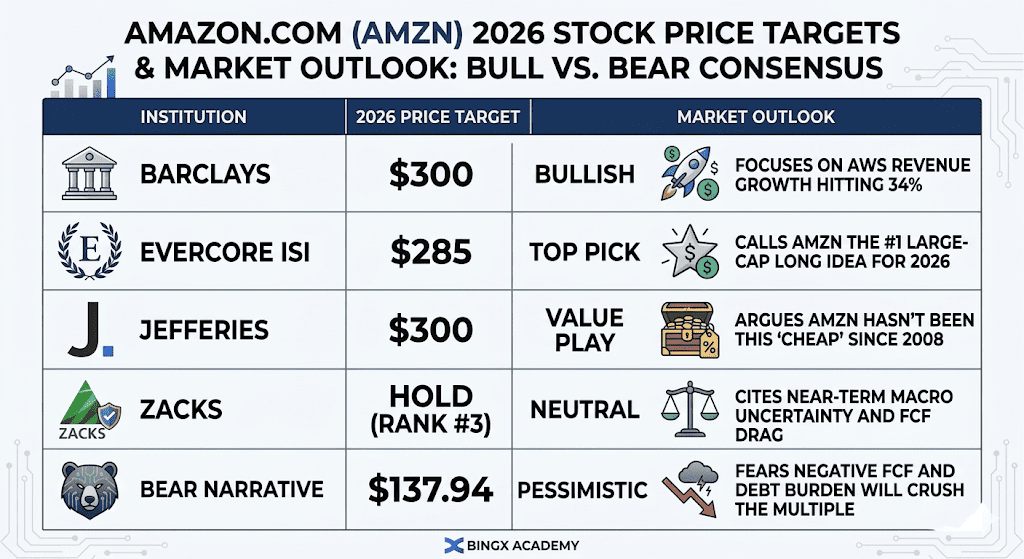

Previsões do Preço das Ações da Amazon para 2026: Perspectiva Otimista vs. Pessimista

Perspectiva das ações da Amazon para 2026 | Fonte: Vários analistas

A divergência na avaliação da Amazon para 2026 reflete um debate de alto risco entre aqueles que apostam em um superciclo de nuvem impulsionado por IA e aqueles cautelosos com os compromissos de capital massivos necessários para sustentá-lo.

O Caso Otimista: A Explosão de Eficiência de $300

A narrativa otimista é baseada em uma reavaliação significativa de avaliação conforme o mercado percebe que a Amazon está negociando a um múltiplo de vale de 10,3x EBITDA futuro, um nível não visto desde a crise financeira de 2008. Touros institucionais como Barclays e Jefferies argumentam que o ciclo de CapEx de $200 bilhões não é um fardo de custo, mas um exercício de construção de fosso de alto retorno. Se o crescimento da AWS se sustentar em ou acima de 25% através da chamada de ganhos do Q1 2026, confirma que a Amazon está monetizando com sucesso a capacidade de IA tão rapidamente quanto a instala. Neste cenário, a ação se move em direção a $300 conforme o mercado para de avaliar a AWS como um varejista maduro e começa a precificá-la como a camada de infraestrutura primária para IA generativa global.

Praticamente, este cenário depende da expansão de silício personalizado como Trainium3, que oferece economia unitária superior reduzindo a dependência de GPUs externas. Se as receitas do Trainium e Graviton, já a uma taxa de execução anual de $10 bilhões, continuarem a crescer em dígitos triplos, as margens da Amazon provavelmente se expandirão mesmo com gastos permanecendo elevados. Para investidores, a oportunidade de compra na queda é justificada pela pura escala do motor de lucro, com $139,5 bilhões em fluxo de caixa operacional trailing fornecendo um amortecedor de liquidez massivo que a maioria dos concorrentes não consegue igualar.

O Caso Base: A Consolidação de Esperar para Ver de $240

O caso base visualiza a Amazon como uma Vaca Leiteira de alto desempenho navegando por um ano de transição onde o desempenho das ações acompanha ganhos operacionais constantes em vez de expansão múltipla. Nesta perspectiva, o crescimento de receita da AWS permanece estável entre 20% e 23%, apoiado por um backlog robusto de $244 bilhões, mas o crescimento da linha inferior é temperado por custos de depreciação crescentes da construção de data center de 2025–2026. Enquanto o segmento de varejo continua a ganhar participação de mercado em itens essenciais do dia a dia, custos de envio mais altos devido ao petróleo a $100+ agem como um teto persistente no crescimento do lucro líquido.

Sob este cenário, a ação provavelmente oscila entre $220 e $250, acompanhando a recuperação mais ampla de tecnologia do S&P 500. Os investidores se concentram no vale do fluxo de caixa livre, aceitando uma queda temporária em território negativo como um trade-off necessário para dominância futura. Este cenário assume que, embora a monetização de IA esteja ativa, ainda não atingiu o ponto de virada necessário para desencadear um rally de escala completa para máximas históricas. O P/E futuro de 25x permanece estável conforme o mercado espera por evidência mais tangível de que a aposta de $200 bilhões se traduzirá em margens líquidas de 15%+ até 2030.

O Caso Pessimista: O Reset Estrutural de $140

O caso pessimista é impulsionado por exaustão de infraestrutura e uma incompatibilidade potencial entre oferta e demanda. Se o investimento de $200 bilhões falhar em gerar um pico proporcional na receita da AWS, especificamente se o crescimento escorregar abaixo de 20%, preocupações sobre gastos insustentáveis dominarão a narrativa. Pessimistas, incluindo analistas da Bears of Wall Street, apontam para um fardo de dívida crescente, que agora excede $73 bilhões, e o risco de fluxo de caixa livre negativo atingindo $28 bilhões até o final do ano. Se a monetização de IA demorar mais que o esperado, o status da Amazon como um gerador de caixa premier poderia ser questionado, levando a um evento massivo de des-risco institucional.

Pressões macro externas exacerbam este risco de queda, particularmente o duplo impacto do petróleo a $100/barril e um Fed agressivo mantendo custos de empréstimo altos tanto para a Amazon quanto para seus consumidores. Se o fechamento do Estreito de Hormuz ou maior volatilidade do Oriente Médio continuar a interromper cadeias de suprimento globais, as margens de varejo da Amazon, já pressionadas por tarifas comerciais dos EUA, poderiam colapsar em direção a zero. Neste cenário não investível, a ação poderia recuar em direção ao seu valor intrínseco de $137,94, representando uma queda de 30%+ dos níveis atuais conforme os temores de bolha de IA ganham tração.

Perspectiva de Investimento da Amazon (AMZN) para 2026: A Pivô de Infraestrutura vs. Pressão de FCF

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Barclays |

$300 |

Otimista: Foca no crescimento de receita da AWS atingindo 34%. |

|

Evercore ISI |

$285 |

Escolha Principal: Chama AMZN de ideia long de grande capitalização #1 para 2026. |

|

Jefferies |

$300 |

Jogo de Valor: Argumenta que AMZN não esteve tão "barata" desde 2008. |

|

Zacks |

Manter (Rank #3) |

Neutro: Cita incerteza macro de curto prazo e arrasto de FCF. |

|

Narrativa Pessimista |

$137,94 |

Pessimista: Teme que FCF negativo e fardo de dívida esmaguem o múltiplo. |

Como Negociar Ações da Amazon (AMZN) na BingX

Maximize sua precisão de trading aproveitando a IA da BingX para analisar padrões de volatilidade da Amazon em 2026 e automatizar suas estratégias de entrada através de nossos diversos instrumentos TradFi.

Comprar e Vender Ação Tokenizada da Amazon Ondo (AMZNON) no Mercado Spot

Par de negociação AMZNON/USDT no mercado spot da BingX

- Entre na sua conta BingX e deposite USDT.

- Procure por AMZNON/USDT no Mercado Spot.

- Escolha Ordem de Mercado ou ordem limite e insira o valor do seu investimento.

- Confirme para manter ativos fracionários vinculados à Amazon.

Long ou Short de Futuros de Ações da Amazon (AMZN) no BingX TradFi

Contrato perpétuo AMZN/USDT no mercado de futuros da BingX

- Navegue para BingX TradFi e selecione Futuros de Ações.

- Selecione o contrato perpétuo AMZN/USDT.

- Defina sua alavancagem (ex: 2x–5x) e selecione Abrir Long ou Abrir Short.

- Configure TP/SL (take-profit/stop-loss) para proteger contra volatilidade impulsionada por ganhos.

5 Riscos Críticos para Observar para Investidores da Amazon em 2026

Embora o roteiro impulsionado por IA da Amazon ofereça potencial de alta significativo, os investidores devem navegar por um ambiente complexo de gastos de capital massivos, políticas comerciais globais em evolução e competição de nuvem intensificando.

- Eficiência de CapEx: Se o retorno sobre $200 bilhões em gastos demorar mais de 18 meses para se materializar, o múltiplo das ações permanecerá comprimido.

- Tarifas Comerciais: Novas políticas comerciais dos EUA poderiam interromper a estrutura de custos do marketplace de vendedores terceirizados, que responde pela maioria das unidades vendidas.

- Inflação Macro: Preços do petróleo acima de $100/barril aumentam custos de envio e reduzem gastos discricionários entre os principais clientes de varejo da Amazon.

- Competição de Modelo de IA: A AWS deve provar que sua plataforma Bedrock é tão atraente quanto ofertas diretas da Microsoft's OpenAI ou Google Gemini.

- Vale do Fluxo de Caixa Livre: Analistas esperam que o FCF se torne negativo em 2026; se isso se estender para 2027, classificações de crédito e potencial de buyback poderiam ser impactados.

Conclusão: Você Deveria Investir em Ações da Amazon (AMZN) em 2026?

Decidir investir na Amazon em 2026 requer olhar além do ruído de curto prazo para focar no poder de ganhos de longo prazo. A aproximadamente 25x ganhos futuros, a Amazon está negociando com um desconto histórico significativo. A tese para 2026 depende da velocidade de monetização: se a construção massiva de data centers se traduzir em uma taxa de crescimento sustentada de 25%+ para a AWS, o recuo atual para cerca de $200 será visto como um momento geracional de compra na queda.

No entanto, para investidores avessos ao risco, a transição para um perfil de fluxo de caixa livre negativo é uma bandeira vermelha legítima. O relatório de ganhos de abril será o primeiro momento da verdade para a aposta de $200 bilhões. Se a administração fornecer orientação clara sobre um vale de FCF e recuperação, o caminho para $300 está bem aberto. Se não, a ação pode permanecer limitada por faixa conforme o mercado exige prova de retornos antes de conceder uma avaliação mais alta.

Lembrete de Risco: Negociar e investir em ações como AMZN envolve risco substancial. A alta intensidade de capital da Amazon, combinada com exposição à volatilidade comercial global e competição de IA, a torna um ativo de alta convicção, mas alta volatilidade. Sempre conduza pesquisa independente.

Leitura Relacionada

- Perspectiva das Ações da Alphabet (GOOGL) 2026: Gemini e Google Cloud AI Podem Levar GOOGL Acima de $420?

- Perspectiva das Ações da Microsoft (MSFT) para 2026: Azure AI e Crescimento do Copilot Podem Levar as Ações MSFT a $550+?

- Previsão do Preço das Ações da Meta (META) 2026: Eficiência de IA e Silício Personalizado Podem Levar META a $900?

- Perspectiva de Preço do Reddit (RDDT) para 2026: Licenciamento de Dados de IA Pode Levar RDDT de Volta a $200?

- Previsão das Ações da Alibaba (BABA) para 2026: IA e Crescimento da Nuvem Podem Empurrar BABA Além de $200?