Na początku lipca 2026 roku Redwire Corporation (NYSE: RDW) stała się jedną z najczęściej obserwowanych nazw na skrzyżowaniu infrastruktury kosmicznej i technologii obronnych. Po wzroście do 24 dolarów podczas rajdu sektora kosmicznego wokół szumu związanego z IPO SpaceX, RDW cofnął się do zakresu 11-12 dolarów po dużej emisji akcji, nietrafieniu prognoz przychodów i poszerzających się stratach GAAP, nadal utrzymując zyski przekraczające 40% w ujęciu 12-miesięcznym.

Scenariusz byka opiera się na 58% wzroście przychodów w Q1, rekordowym portfelu kontraktów wynoszącym 498,1 mln dolarów, współczynniku book-to-bill na poziomie 1,92, ekspozycji na architekturę SHIELD i Golden Dome Amerykańskiej Agencji Obrony Przeciwrakietowej, wieloletnim kontrakcie Penguin Mk3 z sojusznikiem NATO na wysoką ośmiocyfrową kwotę oraz transformacyjną akwizycją Edge Autonomy.

Ryzyko polega na tym, że RDW pozostaje ujemne pod względem skorygowanej EBITDA, nie trafiło zarówno prognoz przychodów, jak i EPS w Q1, uruchomiło program emisji akcji at-the-market o wartości 500 mln dolarów, który wzbudził obawy o rozwodnienie, i nadal jest notowane po 7-krotności sprzedaży w opartej na nastrojach rotacji kosmicznej i obronnej. Ten przewodnik analizuje prognozę akcji Redwire, scenariusze cenowe na 2026 rok, kluczowe ryzyka oraz sposób handlowania futures akcji RDW na BingX TradFi z zabezpieczeniem USDT.

Top 5 rzeczy, które traderzy Redwire powinni wiedzieć w 2026 roku

Historia Redwire w 2026 roku jest kształtowana przez ostry podział między kamieniami milowymi operacyjnymi, rekordowym portfelem kontraktów i wygranymi kontraktami NATO, a tarciem finansowym, stratami GAAP, rozwodnieniem i skorygowaną EBITDA, która pozostaje ujemna. Gdy RDW nawiguje przez szybko zmieniający się cykl kosmiczny i obronny, uczestnicy rynku muszą uważnie śledzić te kluczowe czynniki strukturalne:

- Rekordowy portfel kontraktów o wartości 498 mln dolarów: Redwire zakończyło Q1 2026 z portfelem kontraktów o wartości 498,1 mln dolarów, w porównaniu z 411,2 mln dolarów kwartał wcześniej, napędzanym współczynnikiem book-to-bill wynoszącym 1,92 i więcej niż 350 mln dolarów w rezerwacjach w ciągu ostatnich dwóch kwartałów. Około 72% portfela znajduje się w segmencie kosmicznym, pozostała część w technologiach obronnych.

- Akwizycja Edge Autonomy przekształciła biznes: Akwizycja Edge Autonomy przez Redwire za 925 mln dolarów, zakończona 13 czerwca 2025 roku, dodała sprawdzone w terenie linie produktów bezzałogowych systemów powietrznych Stalker i Penguin oraz przekształciła Defense Tech w segment niemal równy rozmiarowi Space. Do Q1 2026 dostarczono ponad 100 systemów UAS Stalker i Penguin do siedmiu krajów, w tym do Armii USA, Korpusu Piechoty Morskiej USA i wielu sojuszników NATO.

- Ekspozycja na SHIELD i Golden Dome: Styczniowy kontrakt SHIELD Redwire z 2026 roku od Amerykańskiej Agencji Obrony Przeciwrakietowej umieścił ją w rozmowie rynkowej wokół architektury obrony przeciwrakietowej Golden Dome administracji Trumpa, którą niektórzy analitycy definiują jako rynek o łącznej wartości 542 miliardów dolarów z początkową możliwością finansowania 25 miliardów dolarów.

- Program emisji akcji ATM o wartości 500 mln dolarów wzbudził obawy o rozwodnienie: Redwire ogłosiło w czerwcu 2026 roku program emisji akcji at-the-market o wartości 500 mln dolarów, po zakończonej emisji następczej około 25,5 mln akcji po 7,23 dolara wcześniej w tym roku, co spowodowało ostry spadek po ogłoszeniu i trwającą debatę nad tym, jak bardzo historia jest uwzględniona w cenie.

- Pokrycie analityków jest podzielone po masywnym rajdzie: Z RDW wzrosłym o ponad 220% rok do roku na swoim szczycie, opinie analityków ostro się rozeszły, od ostrożnego celu 9,00 dolara Cantor Fitzgerald i 6,00 dolara BofA Securities po byczy cel 22,00 dolara HC Wainwright, z konsensusem około celu cenowego 14-16 dolarów.

Więcej informacji: Najlepsze akcje kosmiczne do kupienia przed IPO SpaceX

Czym jest Redwire Corporation (NYSE: RDW)?

Redwire Corporation (NYSE: RDW) to firma technologii lotniczej i obronnej z siedzibą w Jacksonville na Florydzie, założona w 2020 roku i wprowadzona na giełdę przez fuzję SPAC w 2021 roku. Firma opracowuje i dostarcza rozwiązania o krytycznym znaczeniu dla klientów rządowych, komercyjnych i cywilnych, obejmując platformy statków kosmicznych, infrastrukturę kosmiczną, awionikę, czujniki i ładunki, systemy generowania energii, systemy częstotliwości radiowych, oprogramowanie inżynierii cyfrowej oraz, po akwizycji Edge Autonomy, taktyczne bezzałogowe systemy powietrzne.

Redwire działa przez dwa główne segmenty. Segment Space obejmuje platformy statków kosmicznych, czujniki i awionikę takie jak tropiciele gwiazd i czujniki słoneczne, oprogramowanie inżynierii cyfrowej, zakłady produkcyjne i biotechnologiczne w przestrzeni kosmicznej na Międzynarodowej Stacji Kosmicznej oraz programy powiązane z NASA, w tym sprzęt infrastruktury księżycowej. Segment Defense Tech, zbudowany wokół akwizycji Edge Autonomy, obejmuje sprawdzone w walce samoloty UAS Stalker i Penguin, systemy autonomiczne, czujniki optyczne, odporne rozwiązania energetyczne oraz możliwości wywiadowcze, nadzorcze i rozpoznawcze dla klientów amerykańskich i sojuszniczych.

W 2026 roku największą strategiczną zmianą Redwire jest integracja Edge Autonomy i pozycjonowanie połączonego biznesu jako podwójnej gry na infrastrukturę kosmiczną i modernizację obrony. Zarząd przedstawił firmę jako beneficjenta zarówno wieloletniego cyklu NASA i eksploracji księżyca, jak i rosnących budżetów Pentagonu na drony i obronę przeciwrakietową, obok sojuszniczego zapotrzebowania NATO na taktyczne platformy UAS.

Więcej informacji: Czym jest tokenizowana akcja SpaceX (SPCXB) i jak kupić tokenizowaną akcję SPCX?

Wyniki Redwire na początku 2026: Od rekordowego portfelu do obciążenia rozwodnieniem

Redwire weszło w 2026 rok w środku swojej najbardziej znaczącej transformacji biznesowej do tej pory, z w pełni zintegrowaną akwizycją Edge Autonomy i rosnącym pipeline'em kontraktów kosmicznych i obronnych.

Przychody Q1 2026 wzrosły o 57,9% rok do roku do 97,0 mln dolarów, napędzane wkładem Edge Autonomy, korzystną mieszanką kontraktów oraz głównymi wygranymi w statkach kosmicznych nowej generacji, satelitach zabezpieczonych kwantowo i technologiach obronnych. Segment Space wniósł 52,7 mln dolarów, a Defense Tech wniósł 44,3 mln dolarów. Marża brutto znacznie wzrosła do 26,6% z 14,7% w analogicznym kwartale poprzedniego roku, a całkowita płynność osiągnęła rekordowe 175,2 mln dolarów, w tym około 145 mln dolarów w gotówce i 30 mln dolarów niewykorzystanego kredytu odnawialnego. Jednak przychody nie trafiły konsensusu o 7,3%, a strata netto GAAP poszerzyła się do 76,5 mln dolarów, obciążona ponad 42,5 mln dolarów przyspieszonej kompensacji opartej na akcjach związanej z umową Edge Autonomy.

Profil finansowy i konsensusowy Redwire Corporation Q1 2026

Wyniki Q1 2026 Redwire wykazały silny wzrost przychodów, ale słabszą rentowność, z przychodami nietrafionymi konsensusu i poszerzającymi się stratami GAAP częściowo z powodu jednorazowych opłat Edge Autonomy. Reakcja rynku była mieszana: analitycy pozostali konstruktywni co do długoterminowego popytu na infrastrukturę kosmiczną, ale późniejszy program emisji akcji ATM o wartości 500 mln dolarów zwiększył obawy o rozwodnienie.

|

Wskaźnik finansowy |

Prognoza konsensusu |

Raportowane / Rzeczywiste |

Niespodzianka / Trend |

|

Przychody Q1 FY2026 |

~104,6 mln USD |

97,0 mln USD |

Nietrafione prognozy, ale wzrost o 57,9% YoY |

|

GAAP EPS Q1 FY2026 |

-0,15 USD |

-0,40 USD |

Większa strata niż oczekiwano |

|

Strata netto Q1 FY2026 |

— |

76,5 mln USD |

Obejmowała ~42,5 mln USD jednorazowych opłat Edge Autonomy |

|

Marża brutto Q1 FY2026 |

— |

26,60% |

Poprawa z 14,7% w Q1 2025 |

|

Skorygowana EBITDA Q1 FY2026 |

— |

-9,2 mln USD |

Poprawa sekwencyjna; byłaby pozytywna bez uznaniowego IRAD |

|

Portfel kontraktów Q1 FY2026 |

— |

498,1 mln USD |

Rekordowy poziom; book-to-bill 1,92 |

|

Wytyczne przychodów FY2026 |

— |

450-500 mln USD |

Potwierdzono; środek implikuje ~41,6% wzrost YoY |

|

Konsensus EPS FY2026 |

-0,515 USD |

-0,875 USD zrewidowany |

Prognozy Street obniżone po Q1 |

Po publikacji wyników Q1, Canaccord podniósł cel cenowy do 14 dolarów, a Jefferies podniósł cel do 13 dolarów, przy czym obie firmy utrzymywały w tym czasie rekomendacje Kupuj. Sytuacja stała się bardziej ostrożna po tym, jak Redwire ogłosiło program emisji akcji at-the-market o wartości 500 mln dolarów w czerwcu 2026 roku, co wywołało obawy o rozwodnienie i przyczyniło się do ostrego cofnięcia. Zarząd potwierdził pełnoroczne wytyczne przychodów na 2026 rok w wysokości 450-500 mln dolarów, z wynikami Q2 2026 zaplanowanymi na 4 sierpnia 2026 roku.

Strategia handlowa Redwire na 2026: Konwersja portfela i dyscyplina rozwodnienia napędza układ

Układ Redwire na 2026 zależy od trzech kluczowych sygnałów: czy rekordowy portfel konwertuje się na przychody zgodnie z harmonogramem, czy skorygowana EBITDA może stać się pozytywna bez dalszych jednorazowych obciążeń i czy tempo emisji akcji w ramach ATM o wartości 500 mln dolarów pozostanie na tyle umiarkowane, aby powstrzymać rozwodnienie przed przytłoczeniem historii wzrostu.

- Obserwuj strefę wsparcia 8,50-12 dolarów: Po wybiciu z bazy 8,50-9,00 dolarów wcześniej w tym roku i wzroście do maksimum 24 dolarów podczas rajdu sektora kosmicznego napędzanego IPO SpaceX, RDW cofnął się do obszaru 11-12 dolarów po ogłoszeniu ATM i obniżce Jefferies. Trwały ruch powyżej 15 dolarów wspierałby ponowny test maksimów w połowie lat 20., podczas gdy przebicie z powrotem poniżej 9 dolarów mogłoby ożywić obawy o rozwodnienie i wykonanie.

- Konwersja portfela vs. ryzyko rozwodnienia: Scenariusz byka wycenia Redwire jako szybko rosnącego dostawcę infrastruktury kosmicznej i obronnej z rekordowym portfelem, wiodącym w sektorze book-to-bill i ekspozycją na Golden Dome. Ryzykiem jest to, że firma pozostaje ujemna pod względem skorygowanej EBITDA i że ciągła emisja ATM mogłaby dodać znaczącą liczbę akcji w ciągu roku, nawet jeśli przychody spełnią wytyczne.

- Monitoruj wygrane kontraktów i aktywność insiderów: RDW jest bardzo wrażliwy na nagłówkowe wiadomości o kontraktach, od wygranej NATO Penguin Mk3 po mniejsze zamówienia USMC i międzynarodowe. Aktywność insiderów również była mieszana, z CEO i innymi dyrektorami dokonującymi małych zakupów, podczas gdy pojazd RED Holdings odnotował duże sprzedaże w ostatnich kwartałach, dodając kolejny punkt danych do sentymentu.

Więcej informacji: Prognoza ceny SpaceX (SPCX) 2026: Fuzja AI Street-High za 227 dolarów czy bańka wyceny triliona dolarów?

Prognoza Redwire 2026: Potencjał Golden Dome 22+ dolarów vs. dolna granica ryzyka wykonania 6 dolarów

Perspektywy Redwire na 2026 zależą od tego, czy popyt na przestrzeń kosmiczną i obronę pozostanie silny, czy jego rekordowy portfel skonwertuje się na przychody i ekspansję marży, oraz czy czerwcowy program emisji akcji at-the-market może być zarządzany bez przytłoczenia historii poprawy operacyjnej.

Scenariusz byka: Konwersja portfela i Golden Dome pchają RDW powyżej 22 dolarów

Scenariusz byka wymaga od Redwire konwersji rekordowego portfela 498 mln dolarów na przychody bliskie lub powyżej górnej granicy jego pełnorocznych wytycznych 450-500 mln dolarów, dostarczenia pozytywnej skorygowanej EBITDA w drugiej połowie roku oraz zabezpieczenia dodatkowych kontraktów związanych z Golden Dome, gdy przyspiesza finansowanie obrony przeciwrakietowej. Jeśli kontrakt NATO Penguin Mk3 doprowadzi do kolejnych zamówień, a Q2 pokaże zdyscyplinowane użycie ATM, RDW mogłoby ponownie przetestować zakres 22-24 dolarów implikowany przez najbardziej byczy cel analityków.

Scenariusz bazowy: Stałe wykonanie utrzymuje RDW między 12 a 16 dolarów

Scenariusz bazowy zakłada zdyscyplinowane wykonanie bez większego nowego katalizatora. Redwire osiąga środek swoich wytycznych przychodów na 2026, marża brutto utrzymuje się w połowie lat 20%, a program ATM jest używany stopniowo, a nie agresywnie. W tym scenariuszu RDW mogłoby konsolidować się między 12 a 16 dolarów, gdy inwestorzy czekają na wyraźniejsze dowody poprawy skorygowanej EBITDA i dodatkowych wygranych kontraktów.

Scenariusz niedźwiedzia: Rozwodnienie i niepowodzenia wykonania ciągną RDW w kierunku 6-8 dolarów

Scenariusz niedźwiedzia jest napędzany nietrafieniami przychodów, szerszymi stratami, agresywną emisją ATM, wolniejszą konwersją portfela lub szerszym odwróceniem sentymentu kosmicznego i obronnego po rajdzie sektora. Jeśli rynek przesunie się z powrotem do wyceny Redwire na podstawie bieżących przepływów pieniężnych, a nie przyszłego portfela i opcjonalności obronnej, RDW mogłoby ponownie przetestować zakres 6-8 dolarów, bliżej bardziej ostrożnych poglądów BofA i Cantor Fitzgerald.

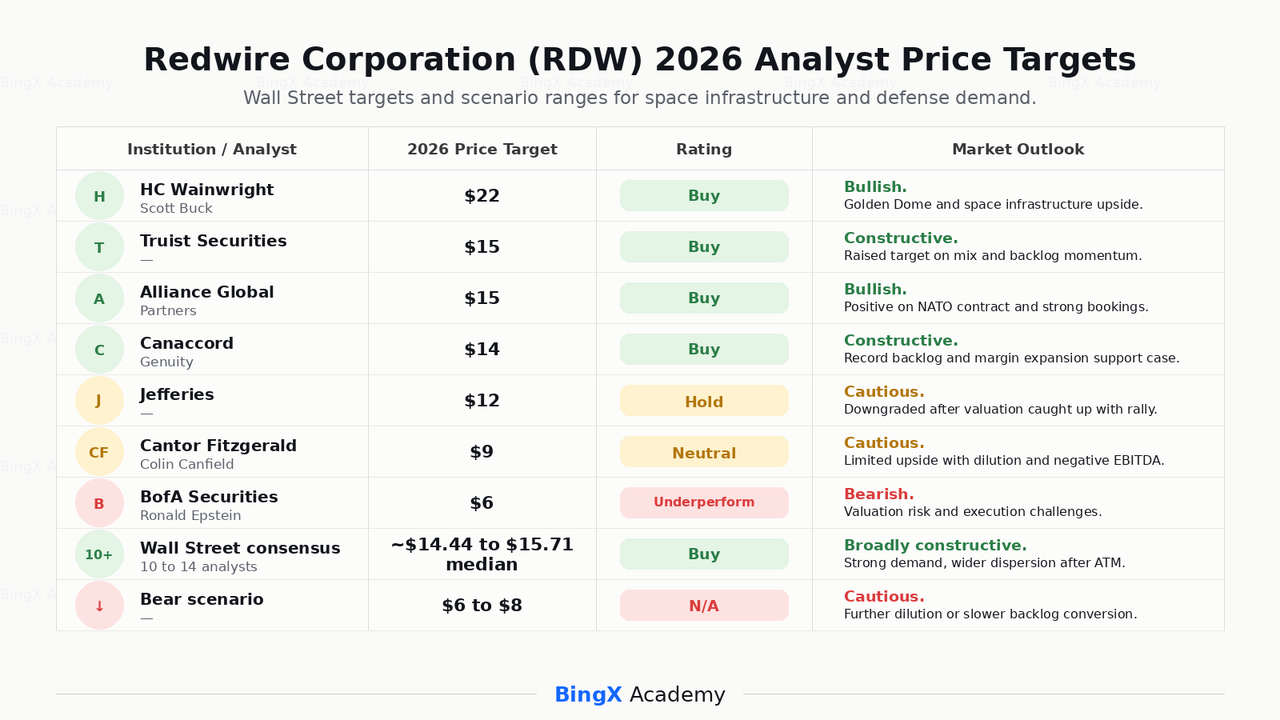

Prognozy cen Redwire Corporation na 2026 według analityków Wall Street

Wall Street pozostaje ogólnie konstruktywne wobec Redwire, ale poglądy stały się bardziej podzielone po programie emisji akcji ATM z czerwca 2026. Byki skupiają się na popycie na infrastrukturę kosmiczną, ekspozycji na obronę Golden Dome i konwersji rekordowego portfela, podczas gdy ostrożni analitycy koncentrują się na rozwodnieniu, ujemnej EBITDA i ryzyku wykonania.

|

Instytucja / Analityk |

Cel cenowy 2026 |

Rekomendacja |

Perspektywa rynkowa |

|

HC Wainwright / Scott Buck |

22,00 USD |

Kupuj |

Byczy. Widzi Redwire jako lewarowaną grę na infrastrukturę kosmiczną i popyt na obronę przeciwrakietową Golden Dome. |

|

Truist Securities |

15,00 USD |

Kupuj |

Konstruktywny. Podniósł cel z 13 USD na poprawę mieszanki przychodów i momentum portfela. |

|

Alliance Global Partners |

15,00 USD |

Kupuj |

Byczy. Podniósł cel po kontrakcie NATO Penguin Mk3 i silnych rezerwacjach. |

|

Canaccord Genuity |

14,00 USD |

Kupuj |

Konstruktywny. Pozytywny na rekordowy portfel i ekspansję marży brutto po wynikach Q1. |

|

Jefferies |

12,00 USD |

Trzymaj |

Ostrożny. Obniżył po rajdzie sektora kosmicznego, który pchnął wycenę powyżej wcześniejszego celu. |

|

Cantor Fitzgerald / Colin Canfield |

9,00 USD |

Neutralny |

Ostrożny. Widzi ograniczony potencjał wzrostu z powodu ryzyka rozwodnienia i ujemnej EBITDA. |

|

BofA Securities / Ronald Epstein |

6,00 USD |

Słabsze wyniki |

Niedźwiedzi. Przytacza ryzyko wyceny i wyzwania wykonawcze. |

|

Konsensus Wall Street |

~14,44-15,71 USD mediana |

Kupuj |

Ogólnie konstruktywny. Odzwierciedla silny popyt kosmiczny, ale także szeroki zakres celów po ogłoszeniu ATM. |

|

Scenariusz niedźwiedza |

6,00-8,00 USD |

N/A |

Ostrożny. Zakłada dalsze rozwodnienie, wolniejszą konwersję portfela lub szerszy reset sentymentu kosmicznego i obronnego. |

Jak handlować futures akcji Redwire (RDW) na BingX TradFi

Gdy Redwire nawiguje przez integrację Edge Autonomy, rekordowy portfel, przepływ kontraktów związanych z Golden Dome i duży program emisji akcji ATM, taktyczni traderzy mogą wykorzystać jego ostre ruchy dwukierunkowe przez platformę BingX TradFi.

Krok 1: Uzyskaj dostęp do BingX TradFi. Zarejestruj się i przejdź do wyspecjalizowanej sekcji TradFi na głównym panelu giełdy BingX.

Krok 2: Wybierz Redwire (RDW). Wyszukaj i wybierz kontrakt RDW-USDT perpetual futures.

Krok 3: Wybierz swój kierunek. Wybierz pozycję długą, jeśli oczekujesz, że Redwire skonwertuje portfel na przychody, zabezpieczy dodatkowe kontrakty Golden Dome i NATO oraz osiągnie pozytywną skorygowaną EBITDA. Wybierz pozycję krótką, jeśli oczekujesz dalszego rozwodnienia, słabego wykonania Q2 lub szerszego resetu sentymentu kosmicznego i obronnego.

Krok 4: Wybierz dźwignię i tryb depozytu zabezpieczającego. Wybierz isolated lub cross-margin w zależności od tolerancji ryzyka. Ponieważ RDW już wykazał 60% ruchy w ciągu jednego tygodnia w 2026 roku, konserwatywna dźwignia i jasne określenie wielkości pozycji są ważne.

Krok 5: Wykonaj ścisłe protokoły ryzyka. Ustaw poziomy Take-Profit i Stop-Loss (TP/SL) przed lub natychmiast po wejściu w transakcję. RDW może szybko reagować na wyniki, ogłoszenia kontraktów, nagłówki budżetu obrony przeciwrakietowej, aktualizacje emisji ATM i sentyment sektora kosmicznego powiązany ze SpaceX.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje Redwire

Redwire ma jeden z bardziej przekonujących profili portfela i kontraktów wśród akcji kosmicznych i obronnych o małej kapitalizacji, ale RDW niesie również główne ryzyka związane z rozwodnieniem, wykonaniem, wyceną, aktywnością insiderów i sentymentem sektora.

- Rozwodnienie z programu emisji akcji ATM o wartości 500 mln dolarów: Czerwcowe ogłoszenie Redwire w 2026 roku programu emisji akcji at-the-market o wartości 500 mln dolarów, na dodatek do wcześniejszej emisji następczej około 25,5 mln akcji po 7,23 dolara, tworzy ciągłe ryzyko rozwodnienia, które może obciążać metryki na akcję, jeśli emisja będzie agresywna.

- Skorygowana EBITDA nadal jest ujemna: Pomimo wzrostu przychodów Q1 2026 o prawie 58%, skorygowana EBITDA Redwire wyniosła minus 9,2 mln dolarów, a strata netto GAAP wyniosła 76,5 mln dolarów. Nawet wykluczając jednorazowe opłaty Edge Autonomy, biznes nie wykazał jeszcze trwałej rentowności operacyjnej.

- Wycena jest napięta po rajdzie 2026: RDW wzrosły o ponad 220% na swoim szczycie wcześniej w 2026 roku, pchając akcje do około 7-krotności sprzedaży, zgodnie z szybko rosnącymi odpowiednikami obronnymi. Kompresja mnożnika mogłaby być ostra, jeśli wykonanie rozczaruje lub entuzjazm sektora napędzany IPO SpaceX przygaśnie.

- Sprzedaż insiderów była skoncentrowana u dużych posiadaczy: Pojazd RED Holdings odnotował 35 sprzedaży w ciągu ostatnich sześciu miesięcy, zbywając około 85 mln akcji za szacowaną kwotę 916 mln dolarów. Chociaż CEO Peter Cannito i inni dyrektorzy byli małymi nabywcami netto, duża dystrybucja insiderów może nadal obciążać sentyment.

- Ryzyko programowe i budżetowe wpływa na pipeline obronny: Ekspozycja Redwire na SHIELD, Golden Dome i inne programy Amerykańskiej Agencji Obrony Przeciwrakietowej to katalizator scenariusza byka, ale oznacza też, że firma jest narażona na timing budżetu federalnego, opóźnienia w zamówieniach i zmiany polityki, które mogą wpłynąć na tempo konwersji przychodów.

Końcowe myśli: Czy akcje Redwire to zakup w 2026 roku?

Stan na lipiec 2026 roku, Redwire Corporation (RDW) to jedna z bardziej polaryzujących nazw w kompleksie kosmicznym i obronnym o małej kapitalizacji. Jego rekordowy portfel kontraktów o wartości 498 mln dolarów, współczynnik book-to-bill 1,92, rosnąca marża brutto, integracja Edge Autonomy, kontrakt NATO Penguin Mk3 oraz ekspozycja na SHIELD i Golden Dome wskazują na biznes korzystający z potężnych wieloletnich wiatrów w infrastrukturze kosmicznej i modernizacji obronnej. Wytyczne przychodów na 2026 rok wynoszące 450-500 mln dolarów oznaczałyby około 42% wzrost rok do roku w środku zakresu.

Ryzykiem jest to, że rajd RDW już uwzględnił w cenie dużo tej historii, podczas gdy podstawowy biznes nadal jest ujemny pod względem skorygowanej EBITDA i rozwadnia akcjonariuszy przez program ATM o wartości 500 mln dolarów. Cele analityków pozostają szeroko rozproszone, od ostrożnych 9 dolarów Cantor Fitzgerald i 6 dolarów BofA po byczy cel 22 dolarów HC Wainwright, z konsensusem skupionym wokół 14-16 dolarów. Dla traderów futures RDW na BingX TradFi oferują sposób na handel wokół wyników Q2, wygranych kontraktów, aktualizacji emisji ATM i sentymentu sektora kosmicznego. Dla inwestorów długoterminowych kluczowym pytaniem jest to, czy Redwire może skonwertować swój rekordowy portfel i ekspozycję Golden Dome na trwały, generujący gotówkę wzrost bez pozwolenia rozwodnieniu lub niepowodzeniom wykonawczym na zresetowanie historii.

Powiązane materiały

- Najlepsze akcje kosmiczne do kupienia przed IPO SpaceX

- Jak handlować SpaceX (SPCX) używając krypto: Kompletny przewodnik dla początkujących (2026)

- Czym jest tokenizowana akcja SpaceX (SPCXB) i jak kupić tokenizowaną akcję SPCX?

- Prognoza ceny SpaceX (SPCX) 2026: Fuzja AI Street-High za 227 dolarów czy bańka wyceny triliona dolarów?

- Perspektywy akcji Firefly Aerospace 2026: Czy pojazdy startowe, usługi statków kosmicznych mogą doprowadzić FLY do 45+ dolarów?

- Prognoza akcji Rocket Lab 2026: Czy gra na infrastrukturę kosmiczną RKLB może przebić 150 dolarów po swoim 400% wzroście?