Na początku czerwca 2026 MP Materials Corp. (NYSE: MP) stała się jedną z najbardziej obserwowanych amerykańskich akcji metali ziem rzadkich. Firma prowadzi kopalnię Mountain Pass, jedyną aktywną wielkoprzemysłową kopalnię metali ziem rzadkich na półkuli zachodniej, i buduje pionowo zintegrowany łańcuch dostaw od kopalni po magnes dla potrzeb obronnych, pojazdów elektrycznych, sprzętu AI oraz zaawansowanej produkcji.

Scenariusz hossy opiera się na monopolistycznej pozycji MP w zakresie metali ziem rzadkich w USA, partnerstwie z Departamentem Obrony USA z gwarancją ceny NdPr na poziomie 110$/kg, partnerstwie z Apple w zakresie recyklingu wartym 500 mln USD, zabezpieczonych kontraktach dostawy z Apple i General Motors oraz kampusie magnesów 10X Northlake mającym osiągnąć prawie 10 000 ton metrycznych rocznej produkcji magnesów NdFeB do 2028 roku. Ryzyko polega na tym, że MP już handluje po bogatej wycenie, jednocześnie realizując kilka złożonych uruchomień obiektów. Ten poradnik omawia prognozę akcji MP Materials, scenariusze cenowe na 2026 rok, kluczowe ryzyka oraz sposób handlu futures na akcje MP na BingX TradFi z zabezpieczeniem USDT.

Kluczowe katalizatory mogące wpłynąć na akcje MP Materials (MP) w 2026 roku

Sytuacja MP Materials w 2026 roku kształtowana jest przez ponowną ocenę firmy przez rynek z górnika metali ziem rzadkich na strategiczną amerykańską platformę od kopalni po magnes. Głównymi katalizatorami nie są już tylko ceny surowców metali ziem rzadkich, ale wsparcie rządowe, komercyjne kontrakty dostawy, realizacja produkcji magnesów oraz polityka łańcucha dostaw USA-Chiny.

- Partnerstwo z DoD zapewnia wsparty polityką próg popytu: W lipcu 2025 roku Departament Obrony USA zgodził się kupić akcje uprzywilejowane MP za 400 mln USD, czyniąc Pentagon największym akcjonariuszem firmy. Szersza umowa wspiera także obiekt magnesów 10X i odzwierciedla dążenie Waszyngtonu do zmniejszenia zależności od Chin w zakresie magnesów z metali ziem rzadkich. Daje to MP strategiczną premię polityczną, ale oznacza też, że inwestorzy będą uważnie śledzić finansowanie rządowe, realizację zamówień i popyt obronny.

- Apple dodaje komercyjną walidację poza obronnością: Apple ogłosiło zobowiązanie w wysokości 500 mln USD na zakup magnesów z metali ziem rzadkich produkowanych w Ameryce od MP, z magnesami oczekiwanymi z zakładu MP w Fort Worth oraz pracami nad recyklingiem związanymi z Mountain Pass. Umowa pomogła potwierdzić, że strategia magnesów MP to nie tylko historia obronna, ale także komercyjny łańcuch dostaw związany z elektroniką konsumencką i produkcją w USA.

- Kampus 10X Northlake to największy test realizacji: Planowany obiekt 10X MP w Northlake w Teksasie ma wymagać ponad 1 mld USD inwestycji i osiągnąć około 10 000 ton metrycznych rocznej produkcji magnesów z metali ziem rzadkich po pełnym wybudowaniu. Może to znacząco rozszerzyć bazę przychodów downstream MP, ale zwiększa też ryzyko realizacji, ponieważ firma musi skalować produkcję magnesów, zarządzać kosztami i wywiązywać się z zobowiązań wobec klientów przez kilka lat.

- Wyniki Q1 2026 wspierają wzrost, ale następne kwartały są ważniejsze: Wyniki Q1 2026 MP pokazały silniejsze przychody i wczesny wkład Segmentu Magnetycznego, sugerując, że przejście od kopalni do magnesów nabiera rozpędu. Kluczowe pytanie na resztę 2026 roku brzmi, czy dostawy magnesów Independence, postęp separacji ciężkich metali ziem rzadkich i poprawa EPS mogą kontynuować bez większych opóźnień lub presji na marże.

- Polityka Chin dotycząca metali ziem rzadkich pozostaje głównym czynnikiem wahań: MP korzysta, gdy amerykańscy decydenci i firmy priorytetowo traktują krajowe łańcuchy dostaw metali ziem rzadkich. Jeśli Chiny zaostrzą kontrolę eksportu lub amerykańskie przepisy obronne staną się surowsze, strategiczna wartość MP może wzrosnąć. Jeśli napięcia osłabną lub ceny metali ziem rzadkich spadną, część tej geopolitycznej premii w akcjach może się zmniejszyć.

Czytaj więcej: Jak handlować surowcami z krypto w 2026 roku, gdy ropa, złoto, srebro i TradFi przechodzą On-Chain

Czym jest MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) to firma z Las Vegas zajmująca się materiałami z metali ziem rzadkich i magnetyką, założona w 2017 roku. Firma przejęła kopalnię metali ziem rzadkich Mountain Pass w hrabstwie San Bernardino w Kalifornii i weszła na giełdę w 2020 roku.

Mountain Pass to jedyna aktywna wielkoprzemysłowa operacja wydobycia i przetwarzania metali ziem rzadkich na półkuli zachodniej. Produkuje tlenek neodym-prazeodym (NdPr), kluczowy składnik magnesów neodym-żelazo-bor (NdFeB). Te magnesy są używane w silnikach pojazdów elektrycznych, turbinach wiatrowych, systemach obronnych, robotyce, smartfonach i komponentach dysków twardych w infrastrukturze pamięci masowej centrów danych.

MP działa poprzez dwa główne segmenty. Segment Materiałów obejmuje wydobycie metali ziem rzadkich, separację i produkcję tlenku NdPr w Mountain Pass. Segment Magnetyczny obejmuje produkcję metalu NdPr i wytwarzanie stałych magnesów NdFeB w zakładzie Independence w Fort Worth w Teksasie. Długoterminowa strategia firmy polega na przejściu od wydobycia i separacji tlenków do w pełni zintegrowanej amerykańskiej platformy od metali ziem rzadkich po magnesy.

Czytaj więcej: Najlepsze akcje półprzewodników AI do kupienia w 2026: kompletny przewodnik po chipach AI i łańcuchu dostaw

Wyniki MP Materials na początku 2026: od wzrostu kopalni do przychodów z magnetyki

MP weszło w 2026 rok w środku swojej najważniejszej transformacji operacyjnej. Po zaprzestaniu sprzedaży do Chin w lipcu 2025 roku zgodnie z umową DoD, firma musiała zastąpić swój poprzedni strumień przychodów z koncentratu sprzedażą tlenków NdPr, metali i magnesów o wyższej wartości.

Przychody Q4 2025 spadły o 14% rok do roku do 52,7 mln USD, ponieważ wyjście ze sprzedaży do Chin nastąpiło zanim wzrost NdPr w pełni to zrekompensował. Mimo to kwartał dostarczył 0,09 USD EPS w porównaniu z konsensusem 0,02 USD i oznaczał pierwszą komercyjną produkcję magnesów NdFeB w Independence. Przychody za cały 2025 rok osiągnęły 275,5 mln USD, wzrost o 35%, podczas gdy produkcja tlenku NdPr osiągnęła rekordowe 2 599 ton metrycznych.

Q1 2026 potwierdził, że transformacja nabiera tempa. Przychody wzrosły o 49% rok do roku do 90,6 mln USD, skorygowany EBITDA Segmentu Materiałów poprawił się o 33 mln USD, a przychody Segmentu Magnetycznego osiągnęły 18,4 mln USD. MP miało także około 2 mld USD w gotówce i krótkoterminowych inwestycjach wobec około 1 mld USD długu. Kolejnym kluczowym punktem kontrolnym jest raport o zyskach Q2 z 30 lipca 2026 roku, gdzie inwestorzy będą obserwować wolumeny dostaw Independence, postęp separacji ciężkich metali ziem rzadkich i prognozę EPS na Q3.

Strategia handlowa MP Materials na 2026: realizacja od kopalni do magnesów napędza układ

Układ MP na 2026 rok zależy od trzech kluczowych sygnałów: czy przychody z magnesów Independence przyspieszą w H2 2026, czy separacja ciężkich metali ziem rzadkich w Mountain Pass zostanie uruchomiona zgodnie z harmonogramem, oraz czy zyski będą nadal zmierzać ku całorocznemu celowi EPS.

- Obserwuj strefę wsparcia 58-65 USD: Po wzroście z około 50 USD na początku kwietnia do powyżej 63 USD po zyskach Q1 i podwyżkach analityków, MP zbudowało kluczową strefę konsolidacji około 58-65 USD. Utrzymanie powyżej 62 USD przed zyskami Q2 wspierałoby scenariusz kolejnego ruchu w kierunku docelowego zakresu analityków 80-90 USD. Przebicie poniżej 55 USD mogłoby wywołać sprzedaż w kierunku 45-48 USD, jeśli inwestorzy zaczną kwestionować wzrost magnesów lub wycenę.

- Premia obronna i komercyjna vs. ryzyko wyceny materiałów: Scenariusz hossy wycenia MP jako jedyną pionowo zintegrowaną amerykańską platformę od metali ziem rzadkich do magnesów, wspieraną progiem cenowym DoD, kontraktami dostawy Apple i GM oraz katalizatorem popytu DFARS ze stycznia 2027. Ostrożny scenariusz wskazuje, że MP nadal handluje po wysokim mnożniku sprzedaży, pozostaje we wczesnej fazie wzrostu przychodów z magnesów i musi realizować kilka dużych obiektów bez większych opóźnień lub przekroczeń kosztów.

- Popyt na centra danych AI i robotykę może dodać potencjał wzrostu: Większość analiz MP nadal koncentruje się na pojazdach elektrycznych i obronności. Jednak magnesy NdFeB są także używane w siłownikach cewek głosowych dysków twardych, centrach danych AI, infrastrukturze pamięci AI, silnikach servo, robotyce i systemach automatyzacji. Jeśli infrastruktura AI i popyt na robotykę będą rosły szybciej niż oczekiwano, długoterminowy popyt MP na magnesy może być szerszy niż zakładają obecne modele konsensusu.

Czytaj więcej:Top 10 akcji infrastruktury AI do kupienia w 2026: liderzy produkcji i projektowania chipów

Prognoza MP Materials na 2026: potencjał wzrostu obronnego i AI powyżej 90 USD vs. próg ryzyka realizacji 45 USD

Perspektywa MP na 2026 rok zależy od tego, czy firma będzie mogła skalować dostawy magnesów Independence, uruchomić separację ciężkich metali ziem rzadkich w Mountain Pass i utrzymać zyski na właściwym torze, podczas gdy rynek wycenia potencjał obronny, Apple, GM i 10X.

Scenariusz hossy: przyspieszenie przychodów z magnesów w H2 popycha MP powyżej 90 USD

Scenariusz hossy wymaga przyspieszenia dostaw magnesów Independence w Q3 i Q4, potwierdzenia przez zyski Q2 trajektorii EPS oraz uruchomienia separacji ciężkich metali ziem rzadkich w Mountain Pass wspierającego produkcję dysprozu i terbu dla wysokowydajnych magnesów. Jeśli MP pokaże wyraźny postęp w wolumenach komercyjnych magnesów i potwierdzi, że popyt Apple, GM i DoD może absorbować przyszłą produkcję, akcje mogą zmierzać w kierunku 90-94 USD. Termin DFARS ze stycznia 2027 roku dodałby kolejny katalizator popytu, ponieważ kontraktorzy obroni muszą odejść od magnesów z metali ziem rzadkich pochodzących z Chin.

Czytaj więcej: Perspektywy akcji Apple (AAPL) na 2026: wzrost MacBook Neo czy pułapka wyceny AI?

Scenariusz bazowy: stabilna realizacja utrzymuje MP między 62 a 80 USD

Scenariusz bazowy zakłada zdyscyplinowaną realizację bez większego ponownego przeszacowania przed Q4. Independence stopniowo zwiększa dostawy, separacja ciężkich metali ziem rzadkich rozpoczyna się zgodnie z harmonogramem, a projekt 10X Northlake przebiega bez większych niespodzianek kosztowych. W tym scenariuszu MP może konsolidować się między 62 a 80 USD, gdy inwestorzy czekają na wyniki Q3 i Q4, aby potwierdzić, czy marże z magnesów uzasadniają obecną premię wyceny.

Scenariusz bessy: opóźnienia obiektów ciągną MP w kierunku 45 USD

Scenariusz bessy napędzany jest opóźnieniami dostaw Independence, wyższymi niż oczekiwane kosztami wzrostu, słabymi zyskami Q2 lub wolniejszym uruchomieniem separacji ciężkich metali ziem rzadkich. Jeśli inwestorzy przejdą z powrotem do wyceny MP głównie na podstawie obecnych zysków Segmentu Materiałów, a nie przyszłej platformy magnesów, akcje mogą spaść w kierunku 45-50 USD. Szersze przesunięcie nastrojów dotyczących metali ziem rzadkich, niższe ceny NdPr lub łagodzenie chińskich ograniczeń eksportowych mogłoby również zmniejszyć geopolityczną premię w akcjach.

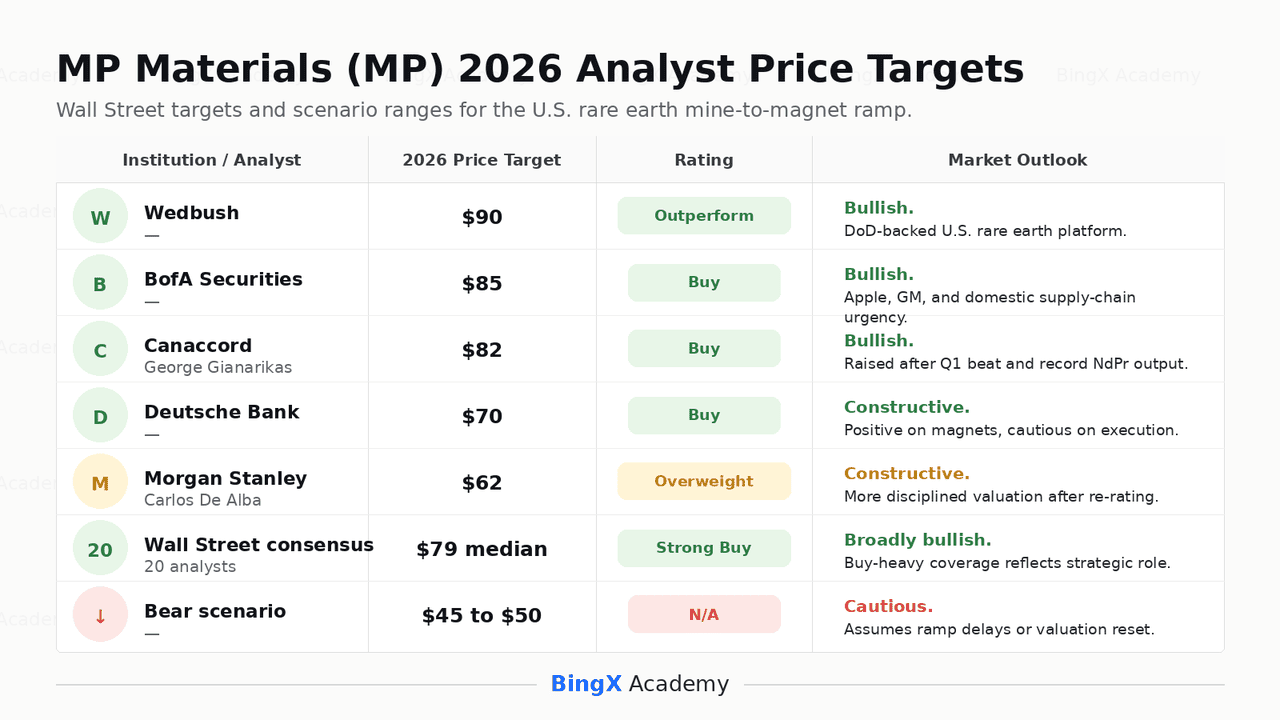

Prognozy cenowe MP Materials na 2026 rok od analityków z Wall Street

|

Instytucja / Analityk |

Cel cenowy 2026 |

Ocena |

Perspektywy rynkowe |

|

Wedbush |

90 USD |

Outperform |

Optymistyczne. Wedbush postrzega MP jako pionowo zintegrowaną amerykańską platformę od kopalni metali ziem rzadkich do magnesów, z partnerstwem DoD zmniejszającym ryzyko surowcowe i popytowe. |

|

BofA Securities |

85 USD |

Kupuj |

Optymistyczne. BofA podkreśla strukturalną izolację MP od chińskiego ryzyka metali ziem rzadkich oraz pilność rozwoju krajowego łańcucha dostaw metali ziem rzadkich. |

|

Canaccord / George Gianarikas |

82 USD |

Kupuj |

Optymistyczne. Canaccord podniósł swój cel po przebiciu prognoz Q1 2026, powołując się na rekordową produkcję NdPr, silniejsze przychody i potencjał wzrostu EPS. |

|

Deutsche Bank |

70 USD |

Kupuj |

Konstruktywne. Deutsche Bank uznaje przebicie Q1 i postęp segmentu magnesów, ale stosuje bardziej konserwatywny pogląd ze względu na ryzyko realizacji wielu obiektów. |

|

Morgan Stanley / Carlos De Alba |

62 USD |

Nadwaga |

Konstruktywne, ale bardziej ostrożne. Morgan Stanley uznaje krajową tezę łańcucha dostaw wspieraną przez DoD, ale stosuje bardziej zdyscyplinowane ramy wyceny po wzroście akcji. |

|

Konsensus Wall Street |

79 USD mediana |

Zdecydowane kupowanie |

Szeroko optymistyczne. Pokrycie analityczne wykazuje niezwykle silne wsparcie, odzwierciedlając strategiczną pozycję MP, wsparcie rządowe i katalizator popytu DFARS. |

|

Scenariusz bessy |

45-50 USD |

N/A |

Ostrożne. Ten scenariusz zakłada opóźnienia wzrostu magnesów, słabsze zyski Q2 i reset wyceny w kierunku obecnego Segmentu Materiałów, a nie przyszłego potencjału 10X. |

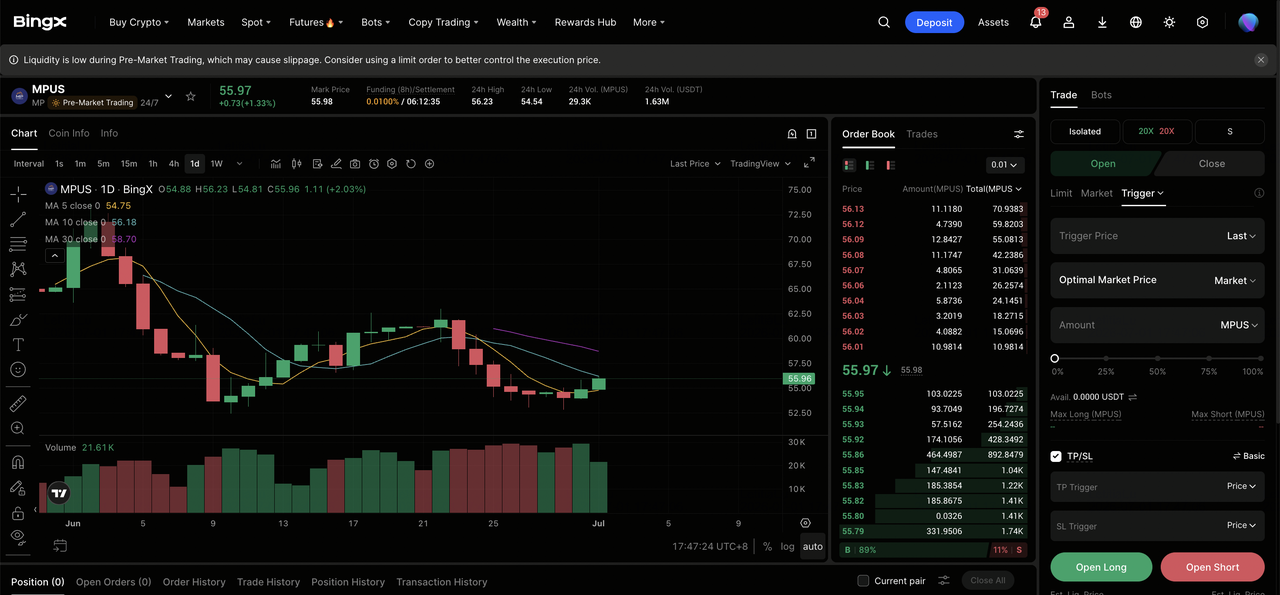

Jak handlować futures na akcje MP Materials (MP) na BingX TradFi

Gdy MP Materials nawiguje po produkcji magnesów Independence, uruchomieniu separacji ciężkich metali ziem rzadkich w Mountain Pass, budowie 10X Northlake i terminie popytu DFARS ze stycznia 2027 roku, taktyczni traderzy mogą handlować futures na akcje MP na BingX TradFi używając zabezpieczenia USDT.

Krok 1: Dostęp do BingX TradFi. Zarejestruj się i przejdź do wyspecjalizowanej sekcji TradFi na głównym pulpicie giełdy BingX.

Krok 2: Wybierz MP Materials (MP). Wyszukaj i wybierz kontrakt MPUS-USDT perpetual futures.

Krok 3: Wybierz kierunek. Wybierz otwórz pozycję długą, jeśli oczekujesz, że zyski Q2 MP potwierdzą trajektorię EPS, dostawy magnesów Independence będą się skalować, a katalizator popytu DFARS pozostanie nienaruszony. Otwórz pozycję krótką, jeśli oczekujesz rozczarowania zyskami, opóźnień wzrostu obiektów, presji na marże lub kompresji wyceny po silnym wzroście MP.

Krok 4: Wybierz dźwignię i tryb depozytu zabezpieczającego. Wybierz Isolated lub Cross-Margin w oparciu o swoją tolerancję ryzyka. MP może się ostro poruszać wokół zysków, nagłówków polityki metali ziem rzadkich, aktualizacji DoD i rozwoju chińskiej kontroli eksportu, więc konserwatywna dźwignia i jasne określenie wielkości pozycji są ważne.

Krok 5: Użyj kontroli TP/SL. Ustaw poziomy Take-Profit i Stop-Loss (TP/SL) przed lub natychmiast po wejściu w transakcję. MP może szybko reagować na zyski Q2, ruchy cen NdPr, aktualizacje implementacji DFARS, zmiany chińskiej polityki metali ziem rzadkich oraz ujawnienia wzrostu obiektów.

5 największych ryzyk do rozważenia przed inwestycją w akcje MP Materials

MP Materials ma jedną z najsilniejszych pozycji strategicznych w amerykańskim sektorze metali ziem rzadkich, ale MP nadal niesie ryzyko związane ze złożonością realizacji, wyceną, finansowaniem rządowym, aktywnością insiderów i wrażliwością na politykę Chin.

- Trzy wzrosty obiektów tworzą ryzyko realizacji: MP skaluje produkcję magnesów Independence, uruchamia separację ciężkich metali ziem rzadkich w Mountain Pass i buduje kampus 10X Northlake jednocześnie. Każde opóźnienie lub przekroczenie kosztów może wywrzeć presję na akcje, ponieważ obecna wycena zakłada płynną realizację wszystkich trzech programów.

- Wycena jest już bogata: MP handluje po wysokim mnożniku cena-sprzedaż i pozostaje stratne na podstawie dochodu netto pomimo przebicia EPS w Q1. Jeśli koszty wzrostu magnesów będą wyższe niż oczekiwane lub przychody nie trafią w ścieżkę implikowaną przez całoroczny cel EPS, kompresja mnożnika może być ostra.

- Wsparcie DoD nadal niesie ryzyko rządowe: Partnerstwo DoD ma kluczowe znaczenie dla tezy inwestycyjnej MP, ale zależy od ciągłości polityki, wsparcia budżetowego i realizacji zamówień. Każda zmiana w priorytetach wydatków obronnych lub przepisach dotyczących zamówień metali ziem rzadkich może wpłynąć na wartość struktury ochrony cenowej.

- Sprzedaż insiderów może obciążać nastroje: CEO James H. Litinsky sprzedał akcje blisko poziomu 64 USD w ramach wcześniej zaplanowanych planów 10b5-1. Chociaż te sprzedaże niekoniecznie sygnalizują negatywne nastawienie, sprzedaż insiderów blisko wieloletnich maksimów może nadal wpływać na nastroje rynkowe.

- Chińska polityka metali ziem rzadkich może poruszać akcjami w obie strony: MP korzysta z pilności stworzonej przez chińskie ograniczenia eksportowe i amerykańską politykę łańcucha dostaw. Jeśli napięcia nasilą się, MP może zyskać dalszą geopolityczną premię. Jeśli ograniczenia osłabną lub ceny metali ziem rzadkich spadną, część tej premii może się skompresować.

Końcowe przemyślenia: czy akcje MP Materials to kupno w 2026 roku?

Na dzień czerwca 2026 MP Materials (MP) jest jedną z najbardziej strategicznie ważnych akcji przemysłowych na amerykańskim rynku. Jego pozycja jako jedynego wielkoprzekrojowego górnika metali ziem rzadkich na półkuli zachodniej, w połączeniu z progiem cenowym DoD, kontraktami dostawy Apple i GM, kampusem magnesów 10X Northlake oraz terminem DFARS ze stycznia 2027 roku, daje MP rzadką kombinację wsparcia politycznego i popytu komercyjnego.

Ryzykiem jest realizacja i wycena. MP nie jest już wyceniane jak zwykła firma materiałowa. Rynek już zakłada, że dostawy magnesów Independence będą się skalować, separacja ciężkich metali ziem rzadkich w Mountain Pass rozpocznie się zgodnie z harmonogramem, a budowa 10X pozostanie na właściwym torze. Dla aktywnych traderów futures MP na BingX TradFi oferują sposób handlu wokół zysków Q2, aktualizacji wzrostu obiektów i nagłówków polityki metali ziem rzadkich. Dla długoterminowych inwestorów kluczowe pytanie brzmi, czy MP może przekształcić swoją strategiczną pozycję w trwałe przychody z magnesów i wzrost zysków bez większych niepowodzeń realizacyjnych.

Powiązane lektury

- Perspektywy akcji Apple (AAPL) na 2026: wzrost MacBook Neo czy pułapka wyceny AI?

- Perspektywy akcji USA Rare Earth (USAR) 2026: czy produkcja magnesów może popchnąć USAR powyżej 45 USD?

- Najlepsze akcje centrów danych AI do kupienia w 2026: chmura, serwery i infrastruktura obliczeniowa AI

- Najlepsze akcje pamięci AI do kupienia w 2026: wyjaśnienie popytu na DRAM, HBM i pamięć AI

- Top 10 akcji infrastruktury AI do kupienia w 2026: liderzy produkcji i projektowania chipów