Pod koniec czerwca 2026 roku Micron Technology Inc. (NASDAQ: MU) znajduje się na dramatycznym rozdrożu między bezprecedensowym boomem infrastruktury sprzętowej AI a surowymi historycznymi realiami cykliczności półprzewodników. Po spektakularnym, rekordowym raporcie finansowym za trzeci kwartał z 2026-06-24, ten producent chipów z Boise w Idaho wzrósł o ponad 13% w handlu po godzinach, odzyskując kapitalizację rynkową powyżej 1,18 biliona dolarów i przepychając akcje powyżej progu 1 213 dolarów. To zwieńczenie oszałamiającego, pionowego rajdu o 232% od początku roku, który ustalił MU jako jednego z elitarnych wykonawców globalnego sektora technologicznego.

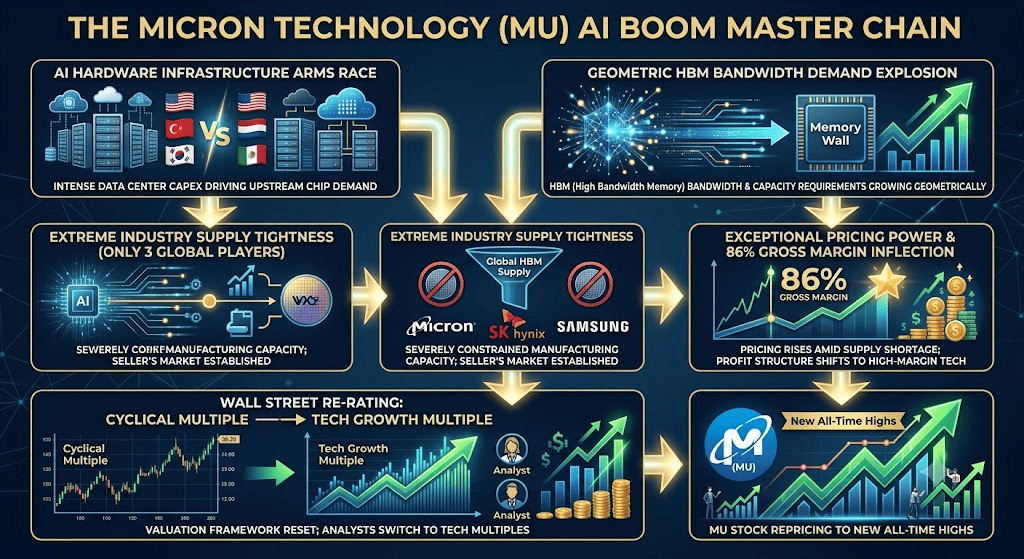

Podczas gdy akcje w poprzednich cyklach były zakotwiczone do zmiennych wzlotów i upadków standardowych chipów pamięci do PC i smartfonów, strukturalny niedobór podaży w High Bandwidth Memory (HBM) fundamentalnie przekształcił profil korporacyjny Micron. Inwestorzy agresywnie ważą oszałamiającą eksplozję przychodów kwartalnych o 346% rok do roku względem rosnącej fali sprzedaży przez insiderów na otwartym rynku i surowych ostrzeżeń wyceny od makroekonomicznych niedźwiedzi.

Podczas gdy dostawcy chmury hiperscale jak Microsoft, Google, Meta i Amazon przyspieszają globalne nakłady kapitałowe na centra danych poza szacowane 2,7 biliona dolarów, pamięć przesunęła się z generycznego towaru do niekwestionowanego strategicznego aktywa. Jednak sama prędkość parabolicznego biegu akcji wywołała zaciekłą debatę na Wall Street: Czy Micron jest teraz trwałym monopolem wzrostu AI o wysokiej marży, czy rynek niebezpiecznie płaci wielokrotności szczytowego cyklu za biznes, który w końcu zmierzy się z normalizacją podaży?

Ten przewodnik przedstawia prognozę akcji Micron i przewidywanie cen na pozostałą część 2026 roku, wykorzystując dane z Bank of America, JP Morgan, Susquehanna, Goldman Sachs oraz oficjalnych zgłoszeń regulacyjnych.

Dowiesz się również, jak handlować kontraktami terminowymi na akcje Micron Technology (MU) na BingX TradFi z zabezpieczeniem USDT.

Top 5 rzeczy, które traderzy Micron (MU) powinni wiedzieć w 2026 roku

Gdy Micron porusza się w wysokostawkowym środowisku wyprzedanych linii produkcyjnych i masywnej ekspansji zdolności produkcyjnych, traderzy muszą uważnie monitorować te pięć czynników poruszających rynek:

- Blokada w ekosystemie za 22 miliardy dolarów: Micron zabezpieczyła historyczne strategiczne partnerstwo dostaw z Anthropic, wraz z 16 kompleksowymi umowami zobowiązania dostaw (SCA) z głównymi dostawcami hyperscale. To przyniosło oszałamiające 22 miliardy dolarów całkowitych zobowiązań kontraktowych gotówkowych, wsparte przez prawie 18 miliardów dolarów zaliczek gotówkowych.

- Rewolucyjne struktury kontraktów "Odbierz-lub-Zapłać": Po raz pierwszy w historii pamięci, Micron izolowała swój biznes poprzez 5-letnie, nie do anulowania, przepisy "Odbierz-lub-Zapłać" z kwartalnymi korytarzami cenowymi. Ta strukturalna zmiana skutecznie przenosi cykliczne ryzyko cenowe bezpośrednio na nabywców.

- Bezprecedensowa infleksja marży brutto 86%: Napędzane wysoko-premium wysyłkami HBM3E i następnej generacji HBM4, marże brutto Micron wzrosły do 84,6% w Q3, z oficjalnym przewodnictwem zarządu Q4 wskazującym na niezbadane 86%. Ta struktura zysku odzwierciedla elitarne firmy software'owe, a nie tradycyjnych producentów sprzętu.

- Poparcie platformy Nvidia Vera Rubin: Dyrektor finansowy Mark Murphy potwierdził, że Nvidia oficjalnie certyfikowała Micron jako głównego dostawcę HBM4 dla swojej nadchodzącej ultra-premium architektury GPU Vera Rubin (B300), która wykorzystuje 8 stosów HBM na jednostkę, wzrost ilości o 33% w porównaniu do Blackwell B200.

- Zagrożenie SK Hynix na Nasdaq za 29 miliardów dolarów: Południowokoreański główny konkurent SK Hynix rozwija plany masywego, samodzielnego notowania na Nasdaq za 29 miliardów dolarów. Po ukończeniu, to wydarzenie płynnościowe mogłoby osłabić premium status Micron jako jedynego głównego amerykańskiego czystego producenta HBM notowanego na giełdzie.

Czym jest Micron Technology (MU)?

Micron Technology Inc. (NASDAQ: MU) jest globalnym liderem w zaawansowanych rozwiązaniach półprzewodnikowej pamięci i magazynowania. Główne portfolio firmy składa się z dynamicznej pamięci o dostępie losowym (DRAM), niskoenergetycznej LPDRAM i architektury flash negative-AND (NAND). Te technologie służą jako podstawowe silniki odzyskiwania i przechowywania danych w centrach danych chmury, sieciach korporacyjnych, systemach samochodowych i elektronice konsumenckiej.

W 2026 roku Micron zajmuje krytyczną, niezastąpialną rolę w globalnym stosie sprzętowym AI. Ponieważ nowoczesne duże modele językowe AI (LLM) charakteryzują się liczbami parametrów skalującymi w tempie geometrycznym, standardowe architektury obliczeniowe są ograniczone przez prędkości transferu danych. HBM firmy Micron rozwiązuje tę "ścianę pamięci" poprzez pionowe układanie matryc pamięci używając przez-krzemowych przewodów (TSV), dostarczając ekstremalne przepustowości wymagane przez procesory AI pierwszej klasy.

Czytaj więcej: Top 10 akcji sprzętu AI do obserwacji w 2026 roku: Architektura napędzająca inteligencję nowej generacji

Wyniki Micron na początku 2026 roku: Przeszacowanie supercyklu AI

Micron rozpoczęła środek roku kalendarzowego 2026 dostarczając blockbusterowy raport za trzeci kwartał fiskalny, który przekroczył nawet najbardziej optymistyczne szacunki po stronie sprzedaży. Przychody kwartalne osiągnęły oszałamiające 41,46 miliarda dolarów, przewyższając konsensus o 5,77 miliarda dolarów, pozytywna niespodzianka o 16%, i oznaczając astronomiczny wzrost przychodów rok do roku o 346%. Niezgodne z GAAP skorygowane zyski na akcję (EPS) wyniosły 25,11 dolarów, solidnie przewyższając prognozy Wall Street wynoszące 20,20 dolarów.

Główna migawka finansowa — Q3 rok fiskalny 2026

|

Wskaźnik |

Rzeczywiste wyniki |

Szacunek konsensusu |

Przewyższenie / Odchylenie |

|

Przychody kwartalne |

41,46 mld USD |

35,69 mld USD |

+5,77 mld USD (+16%) |

|

Skorygowany EPS |

25,11 USD |

20,20 USD |

+4,62 USD (+24%) |

|

Wytyczne przychodów Q4 |

49,0–51,0 mld USD |

43,24 mld USD |

+6,80 mld USD (+16%) |

|

Wytyczne EPS Q4 |

31,00 USD (średnia) |

25,50 USD |

+5,50 USD (+22%) |

|

Marża operacyjna |

80,40% |

25,4% (historyczna) |

Znacząca ekspansja |

Przychody z centrum danych w pojedynczym kwartale eksplodowały do 25 miliardów dolarów, przejmując ponad 60% całego biznesu Micron. Ten masywny wzrost został uzupełniony przez 5-miliardowy kwartał dla korporacyjnych dysków półprzewodnikowych (SSD), gdzie Micron zajmuje dominującą pozycję poprzez swoje technologie Gen6 NVMe. Marże wolnych przepływów pieniężnych wzrosły do silnych 44,2%.

Kluczowo, zarząd oferowało niezwykle bycze perspektywy krótkoterminowe, prowadząc przychody Q4 do średniej 50 miliardów dolarów i EPS do 31,00 dolarów, cyfry które znacznie przewyższają poprzednie liczby konsensusu. Ta masywna realizacja "przebiciu-i-podnieś" fundamentalnie zresetowała linię bazową akcji, zmuszając analityków Wall Street do porzucenia tradycyjnych cyklicznych modeli wyceny na rzecz wielokrotności wzrostu-technologii.

Strategia handlowa Micron 2026: Jak nawigować w ekstremalnej becie półprzewodników

Udane handlowanie mega-cap aktywem, który wzrósł o ponad 260% od początku roku wymaga spojrzenia poza krótkoterminowy momentum i zakotwiczenia wykonania do poziomów wsparcia technicznego, ograniczeń podaży i wzorców korporacyjnych insiderów.

Strukturalna podłoga wsparcia 990 - 1 050 USD

Po swojej pionowej luce po zyskach, strefa 990-1 050 USD reprezentuje ważne okno konsolidacji strukturalnej. Dopóki MU szanuje tę strefę na tygodniowych zamknięciach świec, makrostruktura akumulacji pozostaje bardzo nienaruszona. Traderzy mogą postrzegać pullbacki do tego regionu jako obszary główne do identyfikacji akumulacji instytucjonalnej.

Ocena wyprzedanego zapasu HBM4 vs. makroekonomiczne ryzyka capex

Dyrektor handlowy Sumit Sadana stwierdził wprost, że cała zdolność HBM3E i HBM4 Micron jest w pełni wyprzedana przez koniec roku kalendarzowego 2027, z zamówieniami rozciągającymi się do 2028 roku. Ta ekstremalna widoczność podaży silnie ogranicza ryzyko przychodów krótkoterminowych. Jednak makrotraderzy muszą to zestawiać z agregatowymi trendami capex hyperscaler chmury; każde nagłe ochłodzenie w monetyzacji AI niższego szczebla mogłoby spowodować pomniejsze wielokwartalne pauzy zamówień.

Monitorowanie likwidacji insiderów i wielokrotności szczytowego cyklu

Przy akcjach handlowanych po podwyższonych wielokrotnościach trailing, niedźwiedzie często wskazują, że CEO Sanjay Mehrotra i różni wyżsi dyrektorzy wykonali ponad 100 netto transakcji sprzedaży insiderów przez środek 2026 roku, pozbywając się transz między 942 a 979 USD. Chociaż większość z tego to automatyczna, wcześniej zaplanowana sprzedaż 10b5-1, służy to jako techniczne przypomnienie, że strategie zachowania kapitału aktywnie występują blisko psychologicznej bariery 1 200 USD.

Prognoza akcji Micron 2026: wieloletni supercykl 1 500 USD vs. pułapka niedźwiedzia 731 USD

Ocena przyszłej ścieżki Micron wymaga zrównoważenia strukturalnego deficytu podaży z historyczną tendencją rynku pamięci do nadprodukcji podczas szczytów cyklicznych.

Scenariusz byczy Micron: strukturalne przeszacowanie technologiczne 1 500+ USD

Teza bycza jest zbudowana na rzeczywistości, że całkowity adresowalny rynek HBM (TAM) skaluje się w oślepiającym tempie, z projekcjami przekraczającymi teraz 100 miliardów dolarów do 2027 roku, pełny rok wcześniej niż pierwotne oczekiwania analityków. Wytypowany jako zweryfikowany dostawca dla architektury Nvidia wysokiej klasy Vera Rubin, Micron jest solidnie izolowana na absolutnie najwyższym poziomie komponentów sprzętowych.

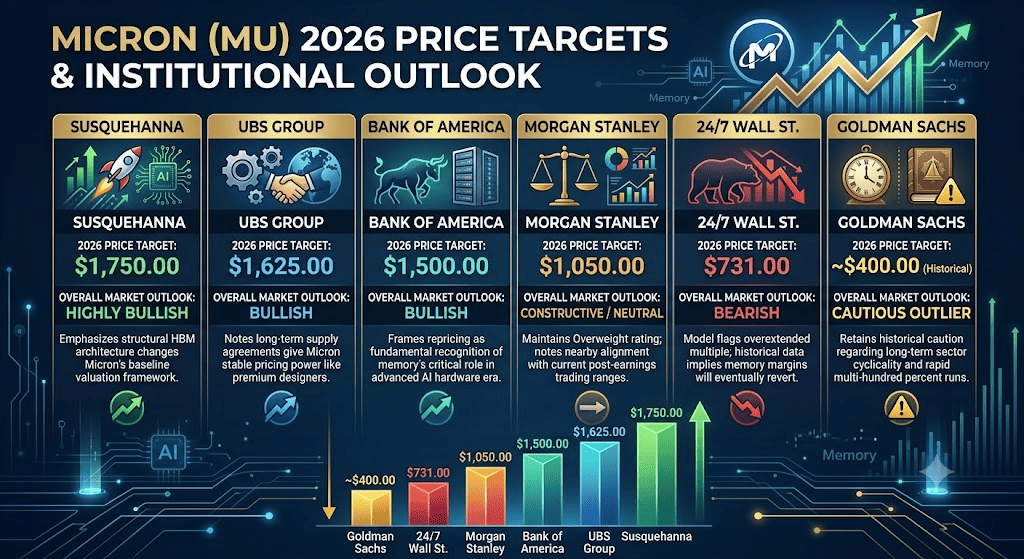

Ponadto, ponieważ produkcja HBM charakteryzuje się agresywnie wysokim stosunkiem handlu waferami, konsumując znacznie więcej fizycznej powierzchni waferowej niż standardowy DRAM, globalna zdolność produkcyjna jest naturalnie ograniczona. Ponieważ produkcja greenfield z krajowych zakładów Micron w Idaho One i Idaho Two nie będzie skalować do 2028 roku, podaż pozostanie strukturalnie za popytem w dającej się przewidzieć przyszłości. Wspierane przez cele cenowe z Bank of America (1 500 USD), UBS (1 625 USD) i Susquehanna (1 750 USD), scenariusz byczy zakłada, że ekspansja siły cenowej będzie napędzać EPS roku fiskalnego 2027 w kierunku 121 USD, napędzając akcje poza krótkoterminowy opór w kierunku wyceny wielobilionowej.

Scenariusz bazowy: konsolidacja po zyskach 1 100 – 1 350 USD

Scenariusz bazowy przewiduje sytuację, gdzie rynek aktywnie absorbuje spektakularne liczby operacyjne Micron, ale napotyka pomniejszy opór wzrostu z powodu ogólnej optymalizacji wyceny. W tym środowisku, przychody komercyjne nadal wygodnie osiągają wskazane 50 miliardów dolarów Q4 jako sprzedaż korporacyjnych SSD i agentic-AI LPDRAM przyspiesza wraz z podstawowymi produktami HBM.

Jednak momentum wzrostu może napotkać tymczasowy limit prędkości, gdy przepływy kapitału dostosowują się do nadchodzącego notowania SK Hynix na Nasdaq i potencjalnych powrotów rentowności od Samsung. To tworzy zmienną, ograniczoną fazę konsolidacji między 1 100 a 1 350 USD, gdzie masywne kwartalne przewyższenia zysków są trawione przez szersze makroekonomiczne przesunięcia alokacji aktywów.

Scenariusz niedźwiedzi Micron: pułapka średniej rewersji wyceny 731 USD

Perspektywa niedźwiedzia skupia się całkowicie na rozszerzeniu wyceny i normalizacji strukturalnej. Wspierana przez ostrożne modele jak framework techniczny 24/7 Wall St., ta ścieżka podkreśla, że przy ponad 53x trailing earnings, Micron jest wyceniony na bezbłędną, nie-cykliczną przyszłość. Jeśli Samsung pomyślnie rozwiąże swoje wąskie gardła plonów produkcji HBM4 wcześniej niż oczekiwano, globalna podaż mogłaby się zrównoważyć z zaskakującą prędkością, kompresując obecne premium struktury cenowe Micron.

To ryzyko jest potęgowane, jeśli wysokowzrostowe nazwy AI doświadczą tymczasowego ochłodzenia lub makropłynność się zaostrzy. Jeśli kwartalne wyniki jedynie dorównają wytycznym zamiast dostarczać masywnych przewyższeń, kapitał momentum mógłby szybko rotować z rozszerzonych nazw sprzętowych. Pod tym scenariuszem niedźwiedzia, techniczne przełamanie psychologicznego poziomu wsparcia 1 000 USD mogłoby wywołać szybką średnią-rewersyjną wyprzedaż z powrotem w kierunku strukturalnej strefy wsparcia 731 USD.

Przewidywania cen Micron (MU) na 2026 rok przez analityków Wall Street

|

Instytucja |

Cel cenowy 2026 (szczyt / śr.) |

Ogólna perspektywa rynkowa |

|

Susquehanna |

1 750,00 USD |

Bardzo byczy: Podkreśla, że strukturalne zmiany architektury HBM zmieniają cały framework wyceny baseline Micron. |

|

UBS Group |

1 625,00 USD |

Byczy: Odnotowuje, że długoterminowe umowy dostaw dają Micron stabilną siłę cenową podobną do premium projektantów obliczeniowych. |

|

Bank of America |

1 500,00 USD |

Byczy: Ramuje przeszacowanie jako fundamentalne uznanie krytycznej roli pamięci w erze zaawansowanego sprzętu AI. |

|

Morgan Stanley |

1 050,00 USD |

Konstruktywny / Neutralny: Utrzymuje rating Przeważaj ale odnotowuje bliskie dostosowanie z obecnymi zakresami handlu po zyskach. |

|

24/7 Wall St. |

731,00 USD |

Niedźwiedzi: Model oznacza przerozciągniętą wielokrotność; dane historyczne sugerują, że marże pamięci w końcu powrócą do średnich średniocyklowych. |

|

Goldman Sachs |

400,00 USD (historyczny) |

Ostrożny outsider: Zachowuje historyczną ostrożność dotyczącą długoterminowej cykliczności sektora i szybkich wielosetprocentowych biegów. |

Jak handlować kontraktami terminowymi na akcje Micron (MU) na BingX TradFi

Kontrakty terminowe perpetual MU/USDT na BingX TradFi

Gdy Micron nawiguje przez ten historyczny okres odkrycia cen na rynku publicznym, taktyczni traderzy mogą bezproblemowo kapitalizować na jego krótkoterminowej i długoterminowej akcji cenowej poprzez platformę BingX:

- Dostęp do BingX TradFi: Przejdź do sekcji BingX TradFi w głównym interfejsie platformy wymiany BingX.

- Wybierz Micron (MU): Znajdź i wybierz kontrakt perpetual MU-USDT.

- Wybierz swój kierunek: Wybierz Otwarcie pozycji długiej jeśli wierzysz, że zaległości kontraktowe za 22 miliardy dolarów, ekspansja marży brutto 86% i integracja Nvidia HBM4 będą napędzać akcje w kierunku swojego street target 1 500 USD. Wybierz Otwarcie pozycji krótkiej jeśli wierzysz, że sprzedaż przez insiderów wykonawczych i cykliczne limity wyceny spowodują pullback w kierunku podłogi wsparcia 731 USD.

- Skonfiguruj dźwignię i tryb depozytu zabezpieczającego: Ustaw preferowane parametry Isolated lub Cross-Margin wraz z bardzo zdyscyplinowaną dźwignią, aby zmaksymalizować swoją efektywność kapitału.

- Wymuś ścisłe kontrole ryzyka: Wykorzystaj zaawansowane linie automatycznej realizacji Take-Profit i Stop-Loss (TP/SL) BingX aby zabezpieczyć swój kapitał przed nieoczekiwanymi lukami podczas otwarć rynkowych o wysokiej zmienności.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje MU

Podczas gdy strukturalna transformacja AI Micron przedstawia bardzo przekonującą narrację, nawigowanie tym aktywem o wysokiej becie wymaga starannej oceny jego podstawowych ryzyk operacyjnych:

- Ekstremalna koncentracja klientów: Księga zamówień premium HBM Micron jest silnie skoncentrowana wśród wybranych kilku klientów AI pierwszego poziomu, szczególnie Nvidia. Wszelkie opóźnienia wysyłek downstream lub zmiany architektury chipów przez tych klientów kotwic bezpośrednio wpłyną na realizację top-line.

- Wzrosty produkcji konkurentów: Arena HBM to ciasny wyścig trzech graczy składający się z Micron, SK Hynix i Samsung. Jeśli którykolwiek konkurent agresywnie przeskaluje konkurencyjne plony HBM4 przed harmonogramem, wyjątkowa siła cenowa Micron mogłaby się znormalizować.

- Tarcia nakładów kapitałowych: Zarząd wskazał capex roku fiskalnego 2027 "powyżej niskich do średnich 40 miliardów dolarów" aby rozbudować lokalizacje greenfield. Ten rekordowy poziom inwestycji wprowadza masywne wymagania spalania gotówki, które wymagają przychodów szczytowego cyklu, aby wykonać to czysto.

- Prędkość monetyzacji AI downstream: Cały ekosystem półprzewodnikowy jest wyceniany na założeniu, że wydatki hyperscaler na infrastrukturę AI będą kontynuowane bez przeszkód. Krótkoterminowe spowolnienie w monetyzacji AI chmury publicznej mogłoby prowadzić do restrukturyzacji kontraktów downstream.

- Podatności geopolityczne i fosy dostaw: Podczas gdy krajowa produkcja wewnątrz USA oferuje masywne korzyści regulacyjne, CHIPS Act i bezpieczeństwa narodowego, globalne linie montażowe chipów pozostają głęboko połączone poprzez azjatyckie korytarze, pozostawiając akcje narażone na międzynarodowe tarcia handlowe.

Czytaj więcej: Czym jest amerykański CHIPS and Science Act? Jego wpływ na półprzewodniki, technologię i kryptowaluty w 2026 roku

Końcowe przemyślenia: Czy akcje Micron (MU) to zakup w 2026 roku?

Na czerwiec 2026 roku Micron Technology reprezentuje jeden z najbardziej fundamentalnie przekształconych i strategicznie kluczowych graczy w całym globalnym ekosystemie sztucznej inteligencji. Zdolność firmy do całkowitej zmiany swoich podstawowych mechanik kontraktowych, przechodząc do 5-letnich, nie do anulowania, struktur odbierz-lub-zapłać wspieranych przez miliardy w depozytach gotówkowych, udowadnia, że ten upcykl jest jakościowo różny od cykli pamięci ostatniej dekady. Profil marży brutto 86% dostarcza definitywnego dowodu ogromnej strukturalnej siły cenowej.

Jednak nawigowanie aktywem, który doświadczył pionowego, wielosetprocentowego rallye wymaga skrupulatnej realizacji. Dla krótkoterminowych taktycznych traderów, akcje oferują niezrównane środowisko do przechwytywania premium zmienności poprzez kontrakty terminowe BingX. Długoterminowi uczestnicy rynku, odwrotnie, mogą uznać za najbardziej roztropne pozycjonowanie się defensywnie, skalując do ekspozycji podczas konsolidacji technicznych, aby upewnić się, że są dobrze ustawieni, gdy architektury HBM4 następnej generacji Micron w pełni rozmieszczą się w elitarnej klasie superkomputerowej AI.

Przypomnienie o ryzyku: Handel mega-cap akcjami półprzewodnikowymi wiąże się ze znacznym ryzykiem kapitałowym z powodu wysokich metryk beta, szybkich iteracji technologicznych i zmieniających się alokacji aktywów instytucjonalnych. Zawsze utrzymuj ścisłe rozmiary pozycji, zdyscyplinowane reguły depozytu zabezpieczającego i wyraźne parametry stop-loss.

Powiązane lektury

- Top akcje High-Bandwidth Memory (HBM) do kupienia w supercyklu pamięci 2026

- Top akcje półprzewodników AI do kupienia w 2026 roku: chipy AI i kompletny przewodnik łańcucha dostaw

- Top akcje centrów danych AI do kupienia w 2026 roku: chmura, serwery i infrastruktura obliczeniowa AI

- Prognoza Roundhill Memory ETF (DRAM) 2026: supercykl AI za 1,5 mld USD czy pułapka 'RAMmageddon'?

- Przewidywanie cen SanDisk (SNDK) 2026: supercykl pamięci AI czy techniczny szczyt 913 USD?