W maju 2026 roku Advanced Micro Devices (AMD) zniszczyło narrację o byciu jedynie konkurentem Nvidia. Podczas gdy szerszy sektor półprzewodników pozostaje niestabilny, strategiczne skupienie AMD na wnioskach i agencyjnej AI uzbrojło jego portfel na kolejny etap wzrostów w sektorze krzemowym. Od początku roku akcje wzrosły o niemal 65%, napędzane znakomitym raportem za Q1 oraz masowymi partnerstwami gigawatowymi z Meta i OpenAI.

Jednak wycena osiągnęła punkt wrzenia. Byki widzą wartość wewnętrzną na poziomie 525 dolarów w oparciu o 35% roczną prognozę wzrostu dla procesorów serwerowych oraz udane wprowadzenie akceleratora MI450. Z drugiej strony, sceptycy wskazują na rozciągnięty 137x trailing P/E oraz nadchodzące ryzyko wąskich gardeł produkcyjnych w TSMC, które może sprowadzić AMD z powrotem do poziomu wsparcia 300 dolarów. Ten przewodnik analizuje przewidywaną cenę akcji AMD na 2026 rok, wykorzystując dane od Goldman Sachs, Bernstein, Morgan Stanley oraz 24/7 Wall St.

Możesz również sprawdzić jak handlować kontraktami futures na akcje Advanced Micro Devices (AMD) z USDT na BingX TradFi.

5 Najważniejszych Rzeczy dla Inwestorów AMD w 2026 Roku

- Zwrot ku CPU za 120 mld dolarów: CEO Lisa Su podwoiła prognozę adresowalnego rynku na 2030 rok dla procesorów serwerowych, twierdząc, że agenci AI napędzają odrodzenie popytu na wysokowydajne CPU do zadań wnioskowania.

- Momentum MI450 i Helios: Wdrożenie superklastera Helios składającego się z 50 000 GPU dla Oracle oraz niestandardowego GPU opartego na MI450 dla Meta ma być głównym katalizatorem przychodów na H2 2026.

- Zależność od produkcji TSMC: W przeciwieństwie do własnych odlewni Intel, AMD jest zależne od zdolności TSMC. Wszelkie napięcia w dostawach 2nm lub 3nm pozostają największym ryzykiem wykonania.

- Dominacja w Centrach Danych: Od Q1 2026, przychody z centrów danych wzrosły o 57% rok do roku do 5,8 miliarda dolarów, oficjalnie czyniąc je największym i najbardziej zyskownym filarem biznesu AMD.

- Tarcie Wyceny: Handlując przy 137x P/E, rynek wycenił perfekcję. Wszelkie nietrafienie w wytycznych CapEx hiperscaler może wywołać ostrą rewersję do średniej.

Czym jest Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) to globalny lider w dziedzinie półprzewodników z kapitalizacją rynkową zbliżającą się do 680 miliardów dolarów na maj 2026 roku. W 2026 roku firma skutecznie przekształciła się w dostawcę pełnego stosu rozwiązań AI. Jej strategia opiera się na trzech filarach: GPU Instinct do akceleracji AI, CPU EPYC do dominacji w centrach danych oraz Ryzen AI dla wschodzącego rynku PC AI.

Uzyskując status klienta głównego z Meta i Microsoft, AMD wyszło poza bycie alternatywą wartościową dla Nvidia. Jego platforma MI450 jest teraz podstawową architekturą dla inicjatyw Suwerennej AI w Indiach i Korei, pozwalając AMD przechwytywać wysokomarżowe przychody zarówno z przedsiębiorstw prywatnych, jak i projektów infrastrukturalnych wspieranych przez rządy.

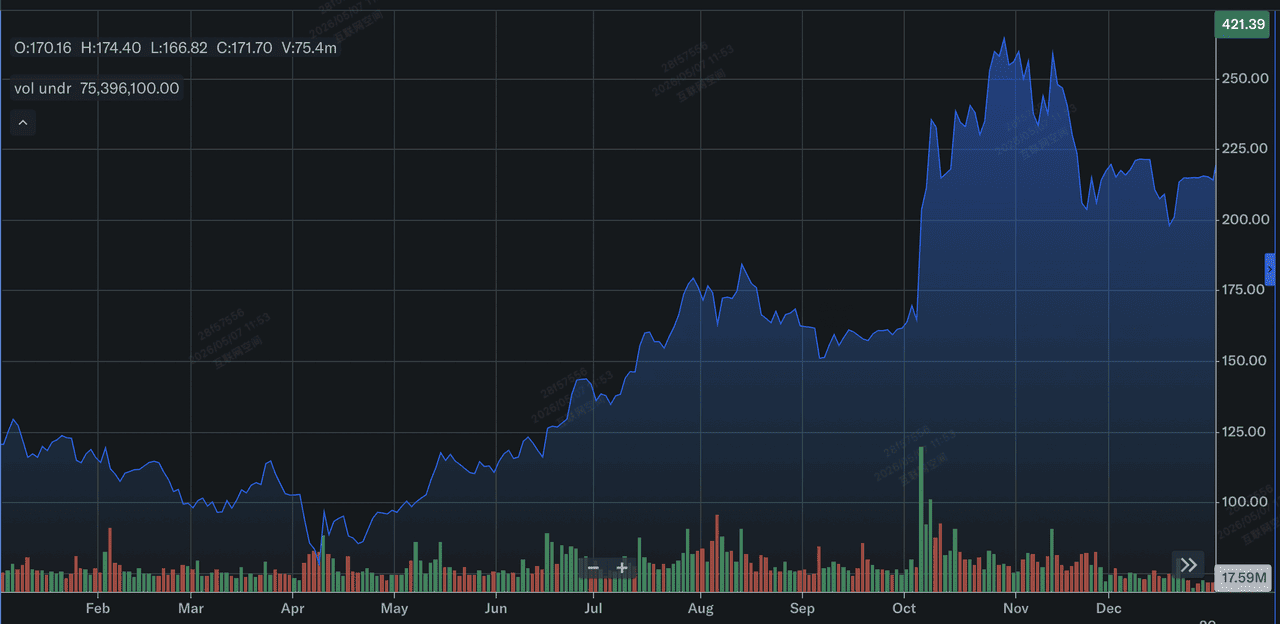

Wyniki akcji AMD w 2025 roku: Przegląd

Wyniki akcji AMD w 2025 roku | Źródło: Yahoo Finance

2025 rok był rokiem Odbicia i Wzrostu dla AMD. Po niestabilnym 2024 roku, AMD spędziło 2025 rok na skalowaniu akceleratorów z serii MI300 i MI350. Akcje zamknęły 2025 rok na około 214 dolarach, reprezentując 77% całkowity zwrot za rok. To odbicie było wsparte rekordowymi rocznymi przychodami w wysokości 34,6 miliarda dolarów, gdy firma zaczęła odbierać znaczące udziały rynkowe Intel w przestrzeni procesorów serwerowych.

Finansowo, 2025 rok przygotował grunt pod obecne wybicie w 2026 roku. AMD wygenerowało rekordowy wolny przepływ środków pieniężnych, który został natychmiast reinwestowany w mapę drogową MI450/Helios oraz współprace HBM4 (High Bandwidth Memory) z Samsung. Do końca Q4 2025, AMD ustanowiło podłogę powyżej 200 dolarów, ustalając trajektorię dla 65% wzrostu od początku roku obserwowanego na początku 2026 roku.

Kluczowe Priorytety Strategiczne dla AMD w 2026 roku

W 2026 roku AMD koncentruje się na operacjonalizacji swojej przewagi w AI oraz dywersyfikacji zależności produkcyjnych.

- Infrastruktura Agencyjnej AI: Skalowanie serii Instinct MI, aby sprostać przejściu od trenowania LLM do autonomicznego wnioskowania agentów AI.

- Wprowadzenie 6. generacji EPYC (Venice): Utrzymanie przewagi nad linią Xeon Intel poprzez wprowadzenie architektur Venice i Verano.

- Bezpieczeństwo łańcucha dostaw HBM4: Współpraca z Samsung w celu zapewnienia stałych dostaw pamięci nowej generacji, unikając kryzysu pamięciowego dotykającego konkurentów.

- Ekspansja AI PC: Wykorzystanie serii Ryzen AI PRO 400 do dominacji na rynku komputerów stacjonarnych korporacyjnych Copilot+.

- Optymalizacja dokumentacji technicznej: Optymalizacja przewodników technicznych i dokumentacji dla silników AI w celu zapewnienia, że AMD pozostaje pierwszym wyborem dla deweloperów.

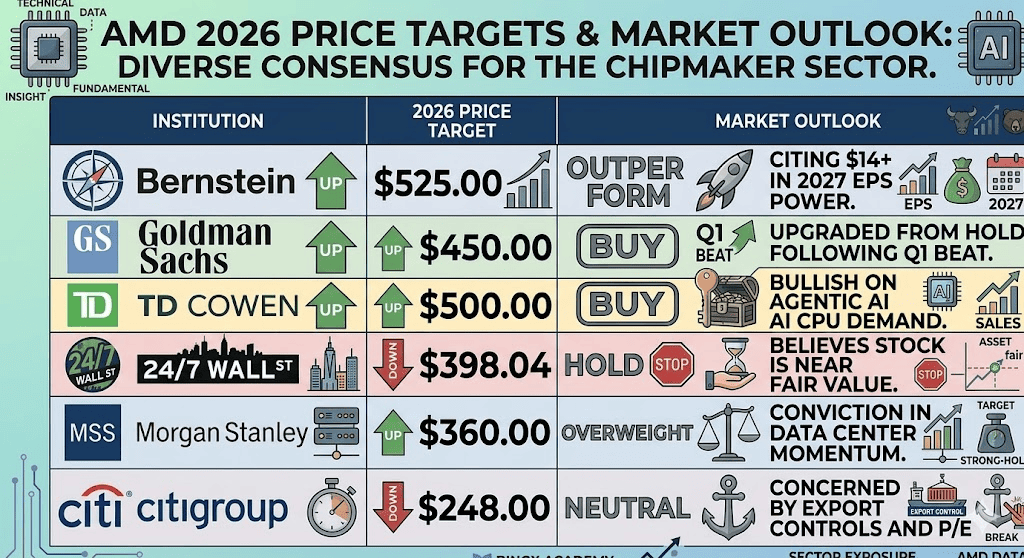

Prognoza akcji AMD na 2026: Alfa 525 dolarów vs. Rewersja do średniej 300 dolarów

Przewidywania akcji AMD na 2026 rok przez analityków z Wall Street

Perspektywy na 2026 rok dla AMD to bitwa o wysokie stawki między przyspieszającym popytem na infrastrukturę AI a grawitacją premii wyceny.

Scenariusz Byczy: Alfa Suwerenności AI AMD za 525 dolarów

Cel 525 dolarów zależy od skutecznego przechwycenia przez AMD Zwrotu Wnioskowania. Gdy modele AI przechodzą z masowych klastrów treningowych do zlokalizowanych, agencyjnych aplikacji, popyt na akceleratory MI450 AMD i CPU 6. generacji EPYC (Venice) ma gwałtownie wzrosnąć. Ten scenariusz zakłada, że AMD zabezpieczy 15-20% udziału w rynku GPU AI, wsparte przez partnerstwo z Meta o mocy 6 gigawatów oraz wdrożenie Oracle Helios. Jeśli przychody z centrów danych utrzymają tempo wzrostu 50%+ rok do roku, wynikająca z tego dźwignia operacyjna może popchnąć Non-GAAP EPS w kierunku przedziału 14,00-16,00 dolarów do końca 2027 roku, uzasadniając mnożnik premii wzrostowej.

Praktycznie, scenariusz Alfa AMD jest napędzany Suwerenną AI, narodami takimi jak Indie i Korea inwestującymi w krajową infrastrukturę obliczeniową w celu zmniejszenia zależności od własnościowych modeli black-box. Dla inwestorów, punkt danych do obserwowania to wydajność dostaw HBM4 z Samsung; jeśli AMD uniknie wąskich gardeł pamięciowych obecnie ograniczających jego konkurentów, może wypełnić niespełniony popyt, którego terminy dostaw Nvidia nie mogą osiągnąć. W tym środowisku AMD nie jest tylko zakładem beta na AI; staje się strukturalnym kamieniem węgielnym globalnej gospodarki cyfrowej.

Scenariusz Bazowy: Konsolidacja wartości godziwej za 390 dolarów

Scenariusz bazowy przewiduje Stan Stabilny, w którym AMD pozostaje potężnym drugim graczem, ale boryka się z grawitacją ograniczeń technicznych i podażowych. W tym scenariuszu akcje oscylują między 380 a 390 dolarów, odzwierciedlając udane, ale już wycenione wprowadzenie serii MI350/450. Podczas gdy przychody z centrów danych pozostają potęgą, segmenty Client i Gaming (Ryzen i Radeon) mogą napotkać przeciwne wiatry z powodu rosnących kosztów komponentów i globalnego kryzysu pamięciowego, utrzymując całkowite korporacyjne marże brutto na poziomie 56% zgodnie z wytycznymi.

Ten scenariusz zakłada miękkie lądowanie dla wydatków na AI; hiperscaler kontynuują zakupy, ale w przewidywalnym, liniowym tempie, a nie wykładniczym. Głównym ograniczeniem tutaj jest zdolność TSMC w zakresie 2nm/3nm; jeśli AMD nie może zabezpieczyć dodatkowych waferów poza swoją obecną alokacją, wzrost przychodów jest matematycznie ograniczony niezależnie od popytu. Dla tradera oznacza to, że AMD pozostaje aktywem w określonym zakresie, gdzie 137x P/E jest wspierane przez wzrost zysków, ale brakuje mu czynnika zaskoczenia potrzebnego do wywołania świeżej instytucjonalnej reklasyfikacji.

Scenariusz Niedźwiedzi: Pułapka wyceny akcji AMD za 300 dolarów

Scenariusz niedźwiedzi jest wywoływany przez Cykl Trawienia Hiperscaler. Historia pokazuje, że masowe boomy CapEx często następują po okresach, w których giganci jak Microsoft, Google i Meta robią pauzę, aby zoptymalizować już zakupiony sprzęt. Jeśli wytyczne Q3 lub Q4 2026 sugerują ochłodzenie wydatków na infrastrukturę AI, 137x trailing P/E AMD staje się zobowiązaniem. Korekta w dół szacunków EPS w kierunku 5,50-6,00 dolarów prawdopodobnie wywołałaby ostrą kontrakcję w mnożniku, ciągnąc akcje w kierunku historycznej podłogi wsparcia 300 dolarów.

Poza wyceną, scenariusz niedźwiedzi jest pogłębiany przez Tarcia Geopolityczne. Z przychodami z chińskich centrów danych już zniszczonymi przez kontrole eksportowe spadające z 390 milionów dolarów do około 100 milionów dolarów, AMD ma zerowy margines błędu na rynkach zachodnich. Jeśli węzeł procesu 18A Intel skutecznie dogoni w wydajności produkcyjnej, lub jeśli architektura Vera Rubin Nvidia utrzyma lukę wydajnościową, której MI450 AMD nie może przezwyciężyć, premia konkurenta wyparowuje. W tym scenariuszu inwestorzy rotują z wysokiej beta półprzewodników do defensywnej technologii, pozostawiając AMD do znalezienia dna w oparciu o jego fundamenty legacy PC i serwera.

Perspektywy inwestycyjne AMD i przewidywania na 2026 rok przez analityków Wall Street

|

Instytucja |

Cel cenowy na 2026 |

Perspektywy rynkowe |

|

Bernstein |

525,00 $ |

Przeważa: Cytując moc 14+ $ EPS na 2027. |

|

Goldman Sachs |

450,00 $ |

Kup: Podwyższono z Hold po pobiciu Q1. |

|

TD Cowen |

500,00 $ |

Kup: Optymistyczny co do popytu na CPU agencyjnej AI. |

|

24/7 Wall St |

398,04 $ |

Trzymaj: Wierzy, że akcje są blisko wartości godziwej. |

|

Morgan Stanley |

360,00 $ |

Przeważaj: Przekonanie co do momentum centrów danych. |

|

Citigroup |

248,00 $ |

Neutralny: Obawy o kontrole eksportowe i P/E. |

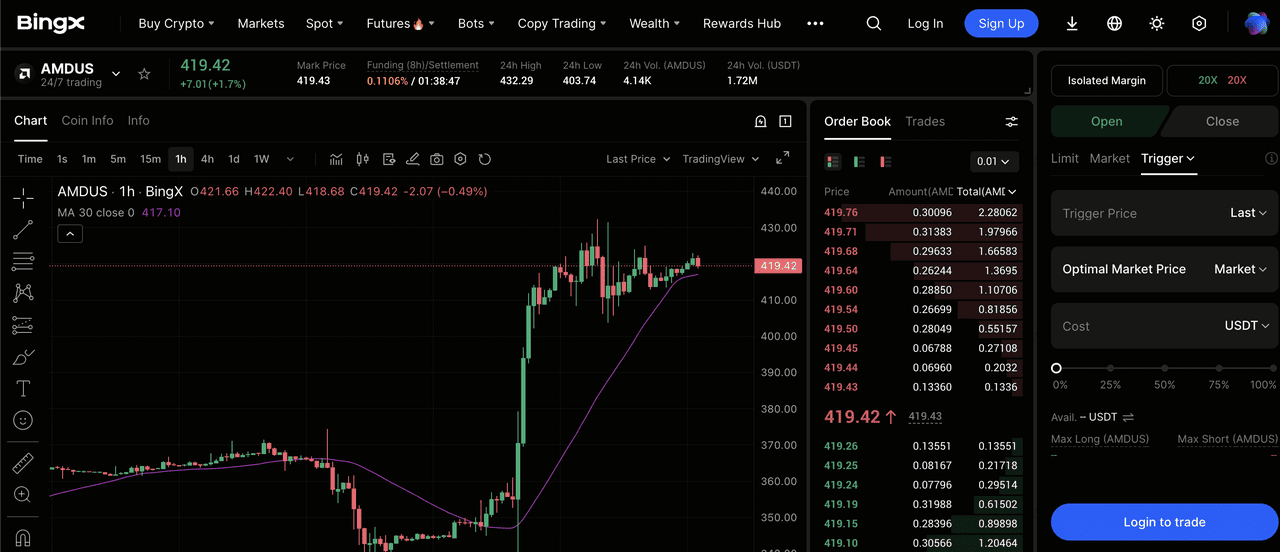

Jak handlować Advanced Micro Devices (AMD) na BingX TradFi

Kontrakt perpetual AMDUS/USDT na rynku futures BingX

Nawiguj po bardzo zmiennym rynku półprzewodników używając narzędzi BingX TradFi. Niezależnie od tego, czy obstawiasz wdrożenie MI450, czy zabezpieczasz się przed zakłóceniem łańcucha dostaw, BingX oferuje płynność 24/7 oraz wgląd napędzany przez BingX AI.

Pozycje długie lub krótkie kontraktów futures na akcje AMD

- Dostęp do TradFi: Przejdź do sekcji BingX TradFi i wybierz kontrakty futures na akcje.

- Znajdź AMD: Wyszukaj kontrakt perpetual AMDUS/USDT.

- Zastosuj dźwignię: Użyj dźwigni 2x–5x. Użyj Otwórz pozycję długą, jeśli wierzysz w narrację agencyjnej AI lub Otwórz pozycję krótką, aby zabezpieczyć się przed korektą wyceny.

- Ustaw ochronę: Zawsze zastosuj Stop-Loss, aby chronić się przed nagłymi zmianami geopolitycznymi lub zmiennością zysków.

Końcowe przemyślenia: Czy AMD to dobry zakup w 2026 roku?

AMD wchodzi w drugą połowę 2026 roku jako zakład o wysokim przekonaniu na strukturalną zmianę w kierunku inteligentnych obliczeń. Z silnym pokonaniem Q1 i CEO, który skutecznie podniósł poprzeczkę dla całej branży, układ techniczny sugeruje, że momentum jest po stronie byków. Jednak inwestorzy muszą rozróżnić między firmą a akcjami. Podczas gdy AMD jako firma osiąga wyniki na najwyższym poziomie w historii, cena akcji 415+ dolarów pozostawia mało miejsca na błąd.

Stabilność w stylu Buffetta obserwowana w niektórych grach energetycznych tutaj nie istnieje; AMD to silnik wzrostu o wysokiej beta. Inwestorzy powinni uważnie monitorować raporty o zdolności TSMC oraz wyniki hiperscaler. Tak długo, jak cykl Agencyjnej AI nadal przyciąga zamówienia CPU, AMD pozostaje kandydatem najwyższej klasy dla portfeli wzrostowych, pod warunkiem, że punkty wejścia są zarządzane wokół stref wsparcia 380-400 dolarów.

Przypomnienie o ryzyku: Handel i inwestowanie w AMD wiąże się ze znacznym ryzykiem. Akcje są bardzo wrażliwe na kontrole eksportowe USA-Chiny oraz zdrowie globalnego łańcucha dostaw półprzewodników. Nagłe spowolnienie wydatków na AI lub niepowodzenie w spełnieniu celów produkcji MI450 może prowadzić do szybkiej deprecjacji kapitału. Zawsze przeprowadzaj niezależną analizę due diligence.

Powiązane lektury

- TSMC (TSM) Przewidywanie ceny na 2026: Monopol AI czy pułapka geopolityczna przy 480 dolarach?

- Nvidia (NVDA) Perspektywy ceny akcji na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 dolarów?

- Intel (INTC) Prognoza akcji na 2026: Przełom odlewni do 89 dolarów czy pułapka wartości?

- Arm Holdings (ARM) Perspektywy akcji na 2026: Licencjonowanie AI i cel cenowy 200+ dolarów

- Roundhill Memory ETF (DRAM) Prognoza na 2supercykl AI za 1,5 mld dolarów czy pułapka 'RAMmageddon'?