2026年7月上旬、小売業界の巨人 ウォルマート社(NASDAQ: WMT)は、事業運営と構造的な転換点に立っています。長期間、成熟したディフェンシブ銘柄として評価されてきたこの世界的な巨人企業は、低マージンの大型小売店時代から、高マージンの技術主導型オムニチャネル・エコシステムへの移行を積極的に図っています。

2026年7月上旬、小売業界の巨人 ウォルマート社(NASDAQ: WMT)は、事業運営と構造的な転換点に立っています。長期間、成熟したディフェンシブ銘柄として評価されてきたこの世界的な巨人企業は、低マージンの大型小売店時代から、高マージンの技術主導型オムニチャネル・エコシステムへの移行を積極的に図っています。

夏場の中旬の不安定な引け後、ウォルマートの株価は現在111.84ドルで取引されており、投資家がハイベータセクターからブルーチップ大型株にローテーションする中で激しい市場統合を乗り切っています。WMTは今年初めに時価総額1兆ドルクラブに一時的に加入しましたが、5月の過去最高値から約12.3%調整しています。株価は94.23ドルの年初来安値と135.16ドルの過去最高値の間の明確な52週間構造的取引レンジ内にあります。

投資家たちは、加速するデジタル基盤と割高な評価摩擦のバランスを積極的に取っています。同社は最近の年次株主総会で堅調なトップライン実績を発表した一方で、地域的な小売シグナルは成長志向のウォール街アナリストとリスク回避の定量モデルの間で高い関心を呼ぶ議論を引き起こしています。

この包括的なガイドでは、2026年残り期間のWMT株価予想と価格予測を分析し、TD Cowen、RBC Capital、UBS、Piper Sandler、Simply Wall Stからの新鮮なコンセンサス指標と独自のマーケットプレイス構想を組み合わせています。

WMT株式無期限先物を BingX TradFiでフレキシブルなUSDT担保を使用して取引することができます。

2026年ウォルマート投資家が知っておくべき5つのポイント

ウォルマートが米国CEO David GugginaとInternational責任者Chris Nicholasの事業指導の下でエコシステムを拡大する中、市場参加者は以下の主要な構造的推進要因を注意深く追跡する必要があります:

- デジタル利益エンジンの転換: ウォルマートは深刻な構造的ミックスシフトを設計しています。マーケットプレイス運営、ラストマイル配送収益化、Sam's Clubメンバーシップ、小売メディアにわたる代替収益ストリームは、現在同社の税引前利益(EBIT)総額の約3分の1を占めています。

- 14億ドルのVibe.co買収: 2026年6月下旬、ウォルマートはセルフサービス型コネクテッドTV(CTV)広告プラットフォームVibe.coを推定14億ドルで買収する合意に達しました。Walmart Connectへの統合により、中小企業(SMB)からの巨額な広告予算を解放するインフラストラクチャを提供します。

- 30億ドルの関税還付バッファー: 経営陣は約30億ドルの潜在的な規制関税還付に対する見通しを得ています。この金額をすぐに請求するのではなく、ウォルマートは低所得層の食料品市場シェアを積極的に獲得するため、高速消費財の価格ロールバックにこれらの資金を体系的に投入する計画です。

- 富裕層消費者の多様化: Walmart+サブスクリプション・エコシステムの技術アップデートに牽引され、小売業者は年収10万ドル以上の世帯で大幅な市場シェア拡大を確保しました。高速配送フルフィルメントは現在、デジタル注文の約35%を3時間以内に処理しています。

- 300億ドルの自社株買い: 大幅なバランスシートの回復力を実証し、ウォルマートの取締役会は大規模な新しい300億ドルの株式買い戻しプログラムを承認し、マクロ経済下振れリスクに対する強力な構造的バッファーを提供しています。

ウォルマート社(WMT)とは?

1962年にSam Waltonによって設立されたウォルマートは、19カ国で10,800店舗以上を運営する世界最大の実店舗小売業者に成長しました。同社の巨大な国内レイアウトは支配的な経済の錨として機能し、米国人口の約90%がウォルマート店舗の10マイル以内に住んでいます。

今日、ウォルマートは単純な在庫物流から統合デジタルネットワークの運営に移行しています。そのエコシステムは、実店舗ハイパーマーケット、デジタルマーケットプレイス、Sparky AI会話型ショッピングエージェント、堅牢なサプライチェーン自動化フレームワークにまたがっています。実店舗のフットプリントを地域化されたマイクロフルフィルメントハブとして活用することで、ウォルマートは配送ユニットエコノミクスを大規模に最適化し、純粋なeコマースモデルに成功裏に挑戦しています。

2026年WMT株式パフォーマンス:財務健全性 vs. 評価プレミアム

2026年7月時点のウォルマート株年初来パフォーマンス | 出典: Google Finance

ウォルマートの2026年度財務指標は、6,800億ドルの巨大な小売アーキテクチャ内で代替デジタルネットワークを拡張する複雑なタスクを浮き彫りにしています。2027年度第1四半期決算発表(2026年4月30日終了)において、同社は1株当たり利益(EPS)が街の予想に一致し堅調なトップライン実績を示した一方、地域的な在庫価格設定アクションが短期的なマージン拡大を制限しました。

|

財務指標・セグメント |

2025年度報告データ |

2026年度報告価値 |

2027年通年予想 |

|

連結純売上高 |

6,810億ドル |

7,130億ドル |

7,430億ドル目標 |

|

ウォルマート米国既存店成長率 |

4.50% |

4.60% |

3.5% – 4.5% ガイダンス |

|

Eコマース成長率 |

21.00% |

25.0% 加速 |

持続的二桁成長 |

|

調整後EPS価値 |

2.42ドル |

2.64ドル |

2.90ドル以上コンセンサス目標 |

|

直近フリーキャッシュフロー |

134億ドル |

152億ドル |

資本流出縮小 |

|

現在の株価収益率 |

28.5倍 |

38.1倍 |

38.4倍調整適正目標 |

ウォルマートの小売耐久性の中核推進力は、オムニチャネル・エコシステムの持続的拡大です。Shapermint アパレルブランドの追加1,600実店舗への拡張など、デジタルプラットフォーム、プライベートラベル消費財、パートナーブランドの追加は、一般商品支出の弱さに対して純収益を成功裏に保護しました。さらに、ウォルマートはイリノイ州における排出フリー原子力エネルギーについてConstellation Energyと長期電力購入契約(PPA)を締結し、構造的公共料金インプットを恒久的に削減しています。

しかし、定量的キャッシュフローモデルは顕著な相違を明らかにしています。ウォルマートは38.1倍で取引されており、従来の消費者小売業界平均18.5倍を大幅に上回っているものの、2段階フリーキャッシュフローエクイティ(FCFE)分析は保守的な見通しを明らかにしています。過去12か月間のフリーキャッシュフロー152億ドルを拡張設備投資に対してファクターすると、モデルは1株当たり92.86ドルから98.74ドルという保守的な本質的価値フロアを算出します。これは現在価格111.84ドルで、株式が予想長期キャッシュフローに対して約10.2%から26.2%の構造的プレミアムを持っていることを示しています。

ウォルマート2026年取引戦略:トレンドラインと技術的回廊の管理

2026年残り期間のWMT取引を成功させるには、市場参加者は小売センチメントを超えて、明確な水平および定量的技術指標に焦点を当てる必要があります:

110ドル統合ピボット

テクニカルアナリストは、最近の夏場中旬の蓄積ラインと収束する110.77ドル水平構造的サポート回廊を注意深く追跡しています。WMTがこの110ドルから114ドルのサポートクラスター上で週次終値を維持する限り、その構造的基盤は健全なままです。この地域の明確な下方突破は短期回復パターンを無効化し、94.23ドル近辺のマクロ52週安値の再テストに株式をさらします。

頭上移動平均の航海

取引量に支えられたモメンタムシフトにおいて、WMTは頭上の明確な技術売りゾーンに直面します。価格は現在20日単純移動平均(SMA)以下で取引されており、122.33ドル水平抵抗と50日移動平均で重い抵抗に直面しています。上昇するオンバランス出来高(OBV)指標を伴う122ドルゾーン上の決定的なブレイクアウトが、取引環境を構造的モメンタム買いに戻すために必要です。

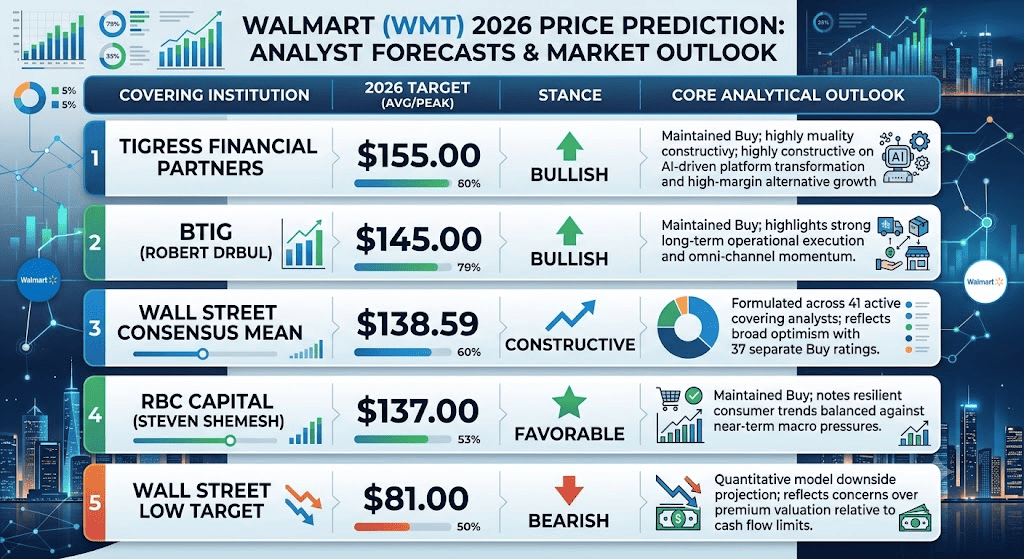

ウォルマート2026年株価予想:155ドルピーク目標 vs. 81ドル弱気フロア

ウォール街アナリストによる2026年ウォルマート株価予測

ウォール街企業と定量的研究グループは、ウォルマートの短期評価フレームワークについて意見が分かれており、2026年予想を3つの別個の運営パスに分けています:

WMT株の強気ケース:広告技術収益化で138ドル – 155ドルピーク

Tigress Financial PartnersとTD Cowenからの積極的な買い格付けに率いられた超強気論文は、ウォルマートが高マージンデジタルエンジンを成功裏に具現化することを前提としています。このシナリオでは、Vibe.co CTV統合がWalmart Connectを通じて迅速に拡張し、コア売上成長を2から2.5倍上回る二桁営業収入拡大を推進します。高所得消費者からの持続的流入と30億ドル関税還付プールの積極的展開に支えられ、機関資本フローは株式を歴史的高値を超えて138ドルから155ドルのピーク価格目標に押し上げます。

ウォルマートのベースケース:120ドル – 135ドルコンセンサスプラトー

41の活発なカバーアナリストのコンセンサスに支えられ、ベースケースは安定したレンジ内回復チャネルを予測します。このモデル下で、ウォルマートは防御的消費者ローテーション中でその構造的価値ポジションを維持し、2027年度予想純売上高目標7,430億ドルに到達します。より高い配送インフラストラクチャコストが極端な上昇を制限する一方、300億ドル自社株買いと安定した配当増加による一貫した株主報酬は、株式を120ドルから135ドルの現実的なコンセンサス目標バンド内に保持します。

WMT株の弱気ケース:81ドル – 98ドル定量的流動性チェック

個別のアンダーパフォーム格付けとアルゴリズム割引キャッシュフローモデルに支えられた高弱気論文は、評価拡大に焦点を当てています。Cleveland Researchの国内既存店売上の減速に関する警告が激化すれば、コア低マージン食料品セグメントが営業マージンを圧迫する可能性があります。このフレームワーク下で、消費者支出パターンが急速に縮小すれば、市場はWMTのプレミアム38.1倍P/E倍数を歴史的ピアグループ平均に戻し、モデル由来の本質的価値フロア81ドルから98ドルに向けて急激な修正を強いる可能性があります。

ウォール街アナリストによる2026年ウォルマート(WMT)価格予測

|

カバー機関 |

2026年目標(平均/ピーク) |

中核分析見通し・スタンス |

|

Tigress Financial Partners |

155.00ドル |

強気:買い維持;AI主導プラットフォーム変革と高マージン代替成長について高い建設性。 |

|

BTIG(Robert Drbul) |

145.00ドル |

強気:買い維持;強い長期運営実行とオムニチャネルモメンタムを強調。 |

|

ウォール街コンセンサス平均 |

138.59ドル |

建設的:41の活発なカバーアナリスト全体で策定;37の個別買い格付けで広範な楽観主義を反映。 |

|

RBC Capital(Steven Shemesh) |

137.00ドル |

好意的:買い維持;短期マクロ圧力に対してバランスの取れた回復力のある消費者トレンドに注目。 |

|

ウォール街低目標 |

81.00ドル |

弱気:定量モデル下振れ予想;キャッシュフロー制限に対するプレミアム評価への懸念を反映。 |

BingX TradFiでウォルマート(WMT)株式先物を取引する方法

BingX TradFi市場のWMT/USDT無期限先物

先進的で安全なBingX TradFiシステムアーキテクチャを使用して、市場参加者はウォルマートの防御的トレンドと技術的ボラティリティをシームレスに活用できます:

- BingX TradFiポータルへのアクセス: 認証されたBingXアカウントにログインし、プライマリ取引所ターミナルの TradFiセクションに直接移動します。

- 資産の検索: 資産検索バーにWMTと入力して WMT-USDT無期限先物インターフェースを見つけます。

- レバレッジと証拠金プロトコルの設定: 希望するアカウント リスク管理設定を選択します: 分離マージンで個別取引にリスクパラメータを厳密に制限するか、クロスマージンでより広い担保プールを活用します。大型株にマッチした規律ある レバレッジ倍数を設定します。

- ポジション方向の確立: Vibe.co買収、デジタル広告加速、富裕層メンバー成長の組み合わせがエクイティをウォール街の138ドル以上強気価格目標に押し上げると予想する場合は ロングを選択;国内既存店の減速と高い評価プレミアムが資産を92ドル弱気フロアに向けて下落させると予想する場合はショートを選択します。

- 高度リスクパラメータの展開: 正確なエントリー目標を入力し、希望するポジションサイジングを配分し、予期しないマクロ市場調整から取引ポートフォリオを隔離するために必須の 利確/損切り(TP/SL)注文を直ちに実行します。

ウォルマート株取引前に考慮すべき5つのリスク

ウォルマートポジションにアクティブな取引資本をコミットする前に、市場参加者はこれらの基本的リスク要因を慎重に評価する必要があります:

- 国内既存店売上の減速: 米国既存店成長の冷え込みの兆候は潜在的な消費者支出摩擦を示唆し、一般商品売上がさらに弱まれば短期売上ガイダンスに挑戦する可能性があります。

- プレミアム評価倍数: 38.1倍の収益で取引することは、WMTをその歴史的ピア平均に対して大幅なプレミアムに置き、実行の減速が発生すれば株式を急激な修正に脆弱にします。

- フルフィルメントと物流コストドラッグ: オムニチャネルeコマース成長が25%で高いままである一方、関連するラストマイル配送とデジタルインフラストラクチャコストは営業マージンに持続的な逆風を作り出します。

- マクロインフレと関税調整: 国際貿易フレームワークの変化や低所得層での消費者支出圧力の再燃は、ウォルマートの価格ロールバックにおける柔軟性を制限する可能性があります。

- 激しいデジタル配送競争: AmazonやTargetなどの競合他社は、翌日・当日配送ネットワークを継続的に拡張しており、ウォルマートの市場シェア実行に継続的な圧力を作り出しています。

最終所見:2026年にウォルマート(WMT)株は買いか?

ウォルマートは、世界的消費者小売環境内で運営される最も回復力があり大規模なブルーチップ資産の一つを表しています。Vibe.co買収による高マージンメディアチャネルへの多様化を成功裏に行い、代理AI検索ツールの展開、高所得購読者基盤の拡張により、同社は従来の大型小売業者がマッチできないインフラストラクチャの堀を構築しました。

しかし、明確な評価プレミアムで価格設定されているメガキャップエクイティの取引には系統的アプローチが要求されます。アクティブデリバティブトレーダーにとって、ウォルマートの高流動性、構造的オプションサポート、マクロ消費者データへの明確な反応は、技術的ボラティリティキャプチャとモメンタム取引に優れた環境を作り出します。逆に、現物市場投資家は防御的にエントリーにアプローチし、同社が資本を過度にレバレッジする前に、デジタル収益ストリームを持続的営業収入成長に成功裏に変換することを確実にする必要があります。

リスク注意: 構造的デジタル移行を受ける大型消費者ディフェンシブエクイティは実行リスクを持ちます。常に厳格なポジションサイジングを実装し、自動損切りプロトコルを利用し、独立したデューデリジェンスを実行してください。