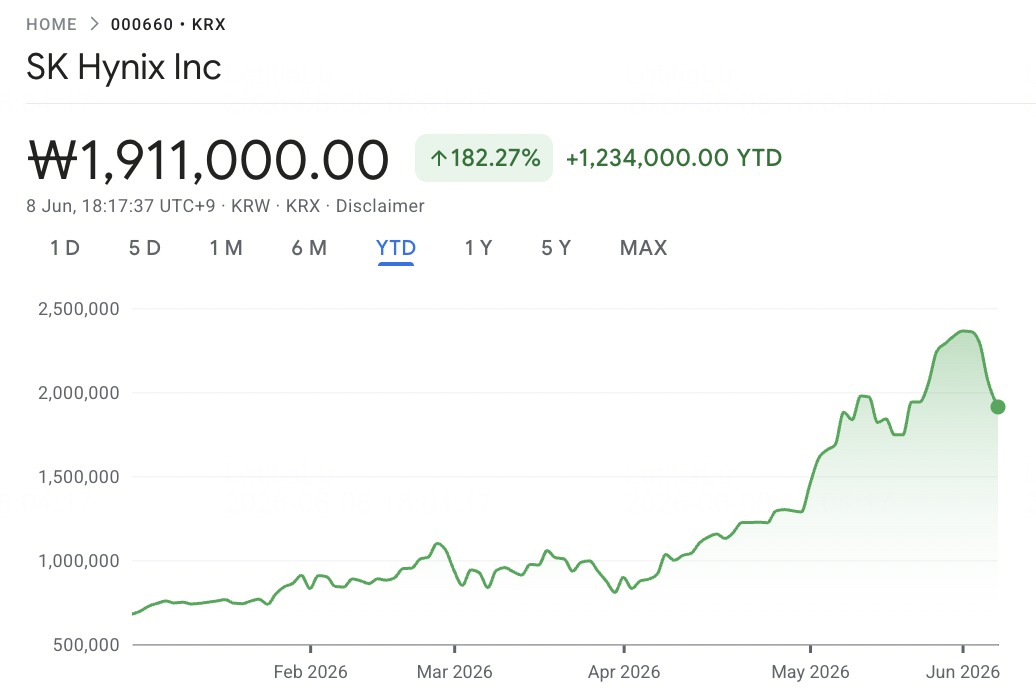

2026年6月上旬、SK Hynix(SKHYNIX / 000660.KS)は AIメモリスーパーサイクルの中心に位置しています。かつては主に周期的なDRAMプロデューサーと見られていた同社は、AI アクセラレータ向け 高帯域幅メモリ(HBM)の最重要サプライヤーの一つとなりました。HBM3Eと次世代HBM4におけるリーダーシップにより、株価は過去最高値を押し上げており、 NVIDIAや他の AIチップメーカーが限られたメモリ供給を巡って競争を続ける中、SK Hynixがプレミアムポジションを守れるかどうかを投資家たちは議論しています。

強気のケースは明確です:SK Hynixは爆発的なマージン拡大を実現し、NVIDIAのHBMサプライチェーンの主要シェアを保持し、グローバルAIインフラ構築に深く組み込まれています。台湾のComputex 2026でのJensen Huangの公式賛辞は、SK Hynixが次世代AIハードウェアの背後にある重要サプライヤーの一つであるという市場の見方を強化しました。バークレイズや他のアナリストは価格目標を積極的に引き上げており、HBM4需要が供給制約状態を維持する場合の強気シナリオはさらなる上昇の可能性を示しています。

リスクは、HBM市場が2026年以降一方的でなくなる可能性があることです。SamsungのHBM4認証、Micronの存在感の増大、台湾のAIチップパッケージングとサプライチェーン調整における重要な役割、そしてSK Hynix自体の巨額設備投資ニーズはすべて、予想よりも速く供給が拡大した場合のマージン圧迫と評価圧縮の可能性を生み出します。本ガイドでは、アナリストの見解、運営データ、AIメモリ市場トレンドを使用してSK Hynixの株価予測と2026年価格シナリオを分析し、BingX TradFiでUSDT担保を使ってSK Hynix株式先物を取引する方法を説明します。

なぜSK Hynix(SKHYNIX)株が2026年に急騰しているのか?

SK Hynixが記録的なメモリ価格、HBM4世代移行、そして激化する競争圧力という高リスク環境をナビゲートする中、トレーダーはこれらの5つの市場を動かす要因を密接に監視する必要があります:

- 72%営業マージンの記録: SK Hynixは2026年第1四半期に約341億ドル(52.58兆ウォン)の売上高(前年同期比198%増)と約244億ドル(37.61兆ウォン)の営業利益(前年同期比405%増)を報告し、約72%の営業マージンを達成してNVIDIAの65%を上回り、半導体製造業界の新たなベンチマークを設定しました。これは、メモリスーパーサイクルがSK Hynixを周期的なコモディティプロデューサーからAIインフラの受益者へと根本的に再評価したという財務シグナルです。

- 60%〜70%のNVIDIA HBM4割当: 2026年6月5日、NVIDIA CEOのJensen Huangは、Samsung、SK Hynix、 MicronがすべてVera Rubinプラットフォーム向けHBM4供給の認証に合格したことを確認しました。TechTimesが引用したサプライチェーンアナリストは、SK HynixがVera Rubin HBM4ボリュームの約60%〜70%を保持し、Samsungが約25%〜30%、Micronが残りを供給すると推定しています。SK Hynixはまた、グローバルHBM市場の約54%のシェアを握っています。

- 15年間の需給ギャップ: 2026年4月、 ゴールドマン・サックスは2026年のDRAM需給ギャップ予測を3.3%から4.9%に引き上げ、これを15年で最も深刻な不足と表現しました。バークレイズは、ビット成長需要が2026年の約30%から2027年には35%以上に加速すると予測し、DRAMウエハー生産能力の成長は2026年末までに14%、2027年末までに18%に留まり、逼迫が緩和されるのではなく強化されることを示しています。

- Microsoft DDR5とHBM3E価格ロック: SK Hynixは Microsoftと3年間のDDR5供給契約を締結し、 Googleや AWSを含むNVIDIAとASIC顧客に対して2026年のHBM3E価格を約20%引き上げることを確保しました。これらの長期契約は、歴史的にコモディティ価格にさらされてきたビジネスに対して、珍しい複数年の売上高の可視性を提供します。

- Jensen Huangの推薦と「もっと作って」シグナル: 2026年6月8日、Jensen HuangはソウルでSKグループ会長チェ・テウォンと合同記者会見を開き、AIインフラブームが10年以上続くと宣言し、SK HynixをNVIDIAの「最大メモリパートナー」として明確に指名しました。2026年Computex台湾の6日前、HuangはSK Hynixブースで「Please Make More(もっと作って)」とのメッセージをHBM4Eウエハーに署名し、3つの認証サプライヤーでも簡単に満たせない需要の激しさを示すシグナルとして有名になりました。

関連記事: Nvidia(NVDA)2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻すことができるか?

SK Hynixとは何か?

SK Hynix Inc.(SKHYNIX / 000660.KS)は韓国に拠点を置くメモリ半導体会社で、AIアクセラレータ向け高帯域幅メモリ(HBM)の世界で最も重要なサプライヤーの一つです。同社は世界第2位のDRAMプロデューサーで主要なNANDフラッシュサプライヤーでもあり、メモリチップ設計、ウエハー製造、高度なスタッキング、パッケージングにわたるビジネスモデルを展開しています。

外部設計者向けにチップを製造する純粋なファウンドリとは異なり、SK HynixはDRAM、NAND、HBMにわたって独自のメモリ製品を設計・製造しています。これにより、同社はデータセンターDRAMとエンタープライズSSDからAIアクセラレータメモリとモバイルメモリまで、フルメモリバリューチェーンに露出することができます。

2026年半ばの時点で、SK Hynixはグローバルなアイハードウェアスタックで最も重要なボトルネックの一つとなっています。そのHBM3Eと次世代HBM4製品は、NVIDIAのHopper、Blackwell、Blackwell Ultra、Vera RubinGPUプラットフォーム、および AIハイパースケーラーであるGoogle、AWS、Microsoftが開発したカスタムAIアクセラレータに必要な高速メモリを供給しています。同社の主要市場には、AIアクセラレータ向けHBM、DDR5サーバーメモリ、エンタープライズSSDとNANDフラッシュ、スマートフォンとエッジAIデバイス向けモバイルメモリが含まれます。

SK HynixのHBMリーダーシップと2026年初頭のNVIDIA Vera Rubinパフォーマンス

SK Hynixは半導体史上最強の決算発表の一つで2026年をスタートしました。2026年第1四半期、同社は記録的な約341億ドル(52.58兆ウォン)の売上高(前年同期比198%増)を報告し、急激なHBM需要とDRAMとNAND全体でのより強い価格設定に支えられました。HBMは現在、DRAM売上高総額の40%以上を占めており、AIメモリがSK Hynixのビジネスミックスをいかに速く変化させたかを示しています。

より大きなストーリーは収益性でした。営業利益は約244億ドル(37.61兆ウォン)に達し、前年同期比405%増となり、営業マージンは約72%に近く、同期間のNVIDIAの65%マージンをも上回りました。2026年残り期間について、SK Hynixは逼迫した供給が継続すると予想し、HBM4がNVIDIAのVera Rubinプラットフォーム向けに立ち上がる中、HBM3EがHBM出荷の約3分の2を占めると見込んでいます。同社はHBM4キャパシティとEUV拡張のために2026年に約205億ドルの設備投資を計画し、2027年までにCheongju M15XとYonginからの追加生産を予定しています。

関連記事: 2026年メモリスーパーサイクルで購入すべき高帯域幅メモリ(HBM)株トップ

SK Hynixの2026年取引戦略:HBMスーパーサイクルのナビゲート

SK Hynixの2026年ラリーを取引するために、投資家は3つの力のバランスを取る必要があります:主要サポートレベルが保持されるか、市場がSK Hynixを AIインフラ株として評価し続けるか、そして韓国市場のボラティリティが取引にどの程度影響するかです。

1. 975ドル〜1,070ドルのゾーンが重要なサポートフロア

テクニカルアナリストは、1株当たり975ドルから1,070ドル(150万ウォンから165万ウォン)のレンジを重要なサポートゾーンと見ており、ここで50日移動平均が2026年第2四半期初頭からの前回ブレイクアウトエリアと重複します。株価が5月下旬に約1,265ドル(194万9,000ウォン)をテストしてから整理入りした後、保守的なトレーダーは露出を追加する前にサポートの確認を待つ可能性があります。

975ドル(150万ウォン)を下回る決定的なブレイクは、AI成長株ロジックから伝統的なメモリサイクル評価への転換を示す可能性があり、780ドル(120万ウォン)に向けた下落リスクを開くことになります。

2. 主要な評価論争はAI成長 vs. メモリ周期性

市場はSK Hynixの評価方法で分かれています。強気のフレームワークは同社をAIインフラ株として扱い、NVIDIA Vera Rubinと将来のAIプラットフォームからの複数年HBM需要に基づいてより高いマルチプルを正当化します。弱気のフレームワークはそれをメモリサイクル株として扱い、供給が追いつくとマージンとマルチプルが圧縮される可能性があると主張します。

スイングトレーダーにとって、1,170ドル(180万ウォン)を上回るボリューム確認付きのブレイクアウトは、レンジバウンドの整理に捕らわれることを避けるために重要です。

3. 韓国ウォンとKOSPIフローが取引を増幅する可能性

SK Hynixは韓国ウォンで取引され、USD/KRWの動き、KOSPIファンドフロー、韓国市場リスクに大きくさらされています。KOSPIは韓国の主要株価指数で、米国のS&P 500に類似し、 Samsung ElectronicsやSK Hynixなどの主要韓国企業を含んでいます。SK HynixはKOSPIで最も重要な株の一つであるため、HBMや決算ニュースだけでなく、より広範な韓国株式フローでも動くことがあります。

ウォン安はUSD建て売上高換算を支援する可能性がありますが、韓国株式からの外国ファンド流出を引き起こす可能性もあります。SK Hynixは台湾半導体エクスポージャーに対して頻繁にローテーションするため、ポジションサイジングは、HBMファンダメンタルズだけでなく、急激な通貨駆動およびインデックス駆動のスイングを考慮すべきです。

SK Hynix 2026年予測:1,300ドル以上のHBMスーパーサイクル上昇 vs. 780ドルのSamsung追い上げリスク

SK Hynixの2026年見通しは一つの核心的な質問にかかっています:SamsungとMicronがNVIDIAのVera Rubinサプライチェーンに参入する中、同社はHBMリーダーシップを守ることができるか?強気のケースは複数年のAIメモリ需要、極端なDRAM逼迫、SK HynixのリーディングHBM4割当に基づいており、一方弱気のケースは、Samsungが予想より速く追い上げ、伝統的なメモリサイクルマルチプルへの再評価を強制するというものです。

関連記事: 2026年に購入すべきAIメモリ株トップ:DRAM、HBM、AIストレージ需要解説

強気ケース:SK HynixがHBMリーダーシップで1,300ドルを突破

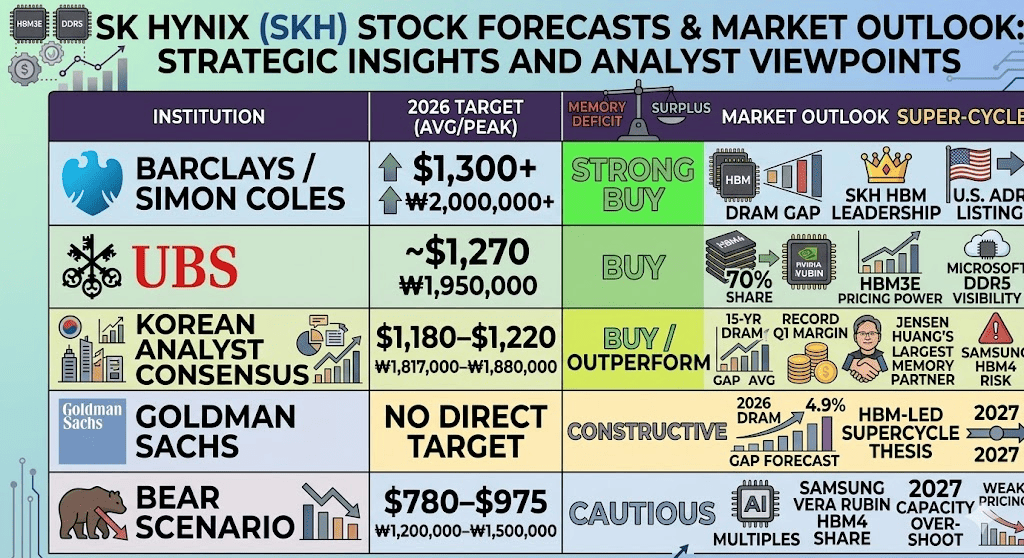

強気のケースは、SK HynixがVera Rubinの立ち上げを通じてHBM市場シェアリードを維持することにかかっています。ソウルでの6月8日のJensen Huangの発言で、SK HynixをNVIDIAの「最大メモリパートナー」と名指ししたこと、台湾の2026年Computexでの「Please Make More」メッセージと合わせて、AIメモリ需要が利用可能な供給よりも強いままであるという市場の見方を強化しました。バークレイズは継続するメモリ逼迫で価格目標を引き上げ、韓国アナリストコンセンサスは1株当たり約1,180ドルから1,220ドル(181万7,000ウォンから188万ウォン)に位置しています。

ゴールドマン・サックスの4.9%DRAM需給ギャップ予測と、SK HynixがまだNVIDIA Vera Rubin HBM4ボリュームの60%から70%を保持するというサプライチェーン推定は、プレミアム評価ケースを支持しています。SK HynixがHBMリードを保護し、歩留まり問題なしに205億ドルの設備投資を立ち上げ、継続するハイパースケーラーAI設備投資から恩恵を受けるなら、株価は1株当たり1,300ドル(200万ウォン)を超えるストリート最高目標に向かう可能性があり、積極的な強気ケースでは、米国ADR上場が追加の機関投資資本を引き付ける場合、1,430ドル(220万ウォン)を示しています。

基本ケース:SK Hynixは1,070ドルと1,235ドルの間で整理

基本ケースは整理プラトーです。HBM需要は2027年半ばまで強い状態を維持し、NVIDIA Vera Rubin、Blackwell Ultra、Google、AWS、Microsoftのカスタムアイアクセラレータに支えられます。しかし、市場は新しい3サプライヤーの現実も消化する必要があります:Samsung、SK Hynix、MicronがすべてNVIDIA HBM4供給の認証を受けています。

これにより見出し主導の取引条件が生まれます。SamsungのHBM4量産と可能なシェア獲得が、ポジティブなAI需要ニュースを相殺する可能性がある一方、SK Hynixの報告されたより高ボリュームのHBM3Eを優遇して2026年HBM4出力を20%から30%削減するという決定は、実行の複雑さを追加します。このシナリオでは、投資家がHBM4シェア、価格設定、マージンに関するより明確な証拠を待つ中、SK Hynixは1株当たり1,070ドルから1,235ドル(165万ウォンから190万ウォン)の間で取引されます。

弱気ケース:Samsungが追い上げればSK Hynixは780ドルに向けて下落

弱気のケースは、Samsungが予想より速く追い上げることを中心としています。SamsungのVera Rubin HBM4シェアが2027年に現在の25%から30%の推定を超えて40%以上に上昇すれば、SK HynixのHBM支配は圧縮され、市場は同社をAI成長株ロジックから周期的メモリプロデューサーとして再び評価することを強いられる可能性があります。

第2のリスクはキャパシティオーバーシュートです。SK Hynixの205億ドルの設備投資、Samsungの大型チップ拡張予算、中国からの追加DRAM生産能力は、2027年の供給過剰リスクを生み出す可能性があります。2026年後半または2027年初頭にHBM価格設定の修正が始まれば、SK Hynixの利益急上昇を駆動したのと同じオペレーティングレバレッジが急激に逆転し、株価を1株当たり780ドル(120万ウォン)以下に引き下げる可能性があります。

関連記事: Samsung株価予測2026年:48万ウォンのストリート最高メモリスーパーサイクルかストライキ危機の罠か?

ウォール街と韓国アナリストによる2026年のSK Hynix価格予測

|

機関/アナリスト |

USD価格目標 |

KRW価格目標 |

市場見通し |

|

バークレイズ / Simon Coles |

$1,300+ |

₩2,000,000+ |

強い買い。継続するメモリ逼迫、2027年の需給ギャップ拡大、SK HynixのHBMリーダーシップ、追加触媒としての潜在的米国ADR上場を引用。 |

|

UBS |

~$1,270 |

₩1,950,000 |

買い。NVIDIA Vera Rubinの約70%HBM4シェアをモデル化し、HBM3E価格力とMicrosoft DDR5供給の可視性に支えられる。 |

|

韓国アナリストコンセンサス |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

買い/アウトパフォーム。15年DRAM需給ギャップ、記録的なQ1営業マージン、Jensen Huangの「最大メモリパートナー」推薦を考慮に入れ、Samsung HBM4シェア獲得リスクで一部相殺。 |

|

ゴールドマン・サックス |

直接目標なし |

直接目標なし |

建設的。2026年DRAM需給ギャップ予測を4.9%に引き上げ、2027年までのHBM主導メモリスーパーサイクル論を支持。 |

|

弱気シナリオ |

$780–$975 |

₩1,200,000–₩1,500,000 |

慎重。SamsungがVera Rubin HBM4の有意なシェアを獲得するか、2027年のキャパシティオーバーシュートが価格力を弱める場合、AI成長マルチプルが圧縮すると仮定。 |

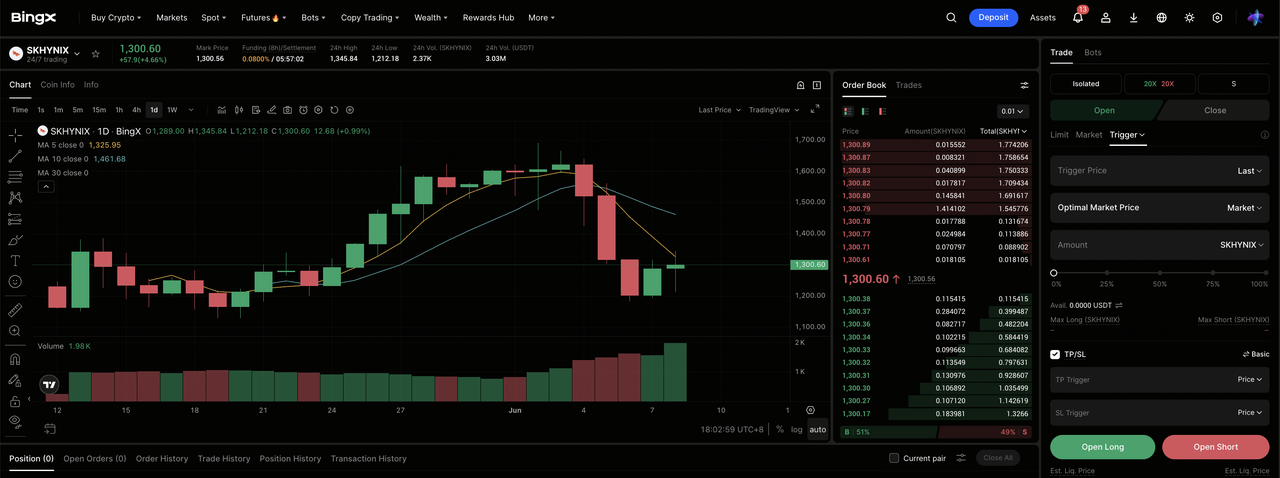

BingX TradFiでSK Hynix(HXSCL)株式先物を取引する方法

SK Hynixがこの一世代に一度のメモリスーパーサイクルをバイナリーSamsung認証リスクと並行してナビゲートする中、戦術的トレーダーはBingX TradFiプラットフォームを通じてその急激な双方向ボラティリティを活用できます。

- BingX TradFiにアクセス: メインBingX取引所ダッシュボードの専用 TradFiセクションに移動します。

- SK Hynix(HXSCL)を選択: HXSCL-USDT無期限先物契約を検索して選択します。

- 方向を選択: HBMスーパーサイクル、NVIDIA Vera Rubinの立ち上げ、Jensen Huangの「最大パートナー」推薦、Microsoft DDR5契約が株価を1株当たり1,300ドルを超えるストリート最高目標に押し上げると信じるなら ロングを選択します。潜在的なSamsung HBM4シェア獲得ニュースやサイクル後のキャパシティオーバーシュートの下落を活用するならショートを選択します。

- レバレッジとマージンモードを選択: 分離または クロスマージンパラメータを適用し、資本効率を最大化しながら 強制決済リスクを管理するために規律ある レバレッジ比率とともに。

- 厳格なリスクプロトコルを実行: 高度なBingX 利確および損切り(TP/SL)ツールを活用して、韓国市場オープンボラティリティ、NVIDIA決算、Samsung HBM4シェア配分の見出しに関連した突然のオーバーナイトギャップイベントから利益をロックし、資本を保護します。

SK Hynix株投資前に考慮すべきトップ5リスク

SK HynixのHBMリーダーシップは2026年の最強のAIメモリストーリーの一つですが、この株は重要な下落リスクも抱えています。投資家は競争、キャパシティ拡張、NVIDIAの立ち上げタイミング、地政学的露出、資本集約性を監視すべきです。

- Samsung HBM4シェア獲得リスク: NVIDIA Vera Rubin HBM4供給に対するSamsungの認証は、SK Hynixにとって最大の競争リスクです。現在の25%から30%の推定を超えてSamsungの配分が上昇すれば、市場がAI成長株ロジックから周期的メモリロジックに戻ると、SK Hynixのプレミアム評価は急速に圧縮される可能性があります。

- メモリサイクル逆転とキャパシティ過剰: SK Hynixの205億ドル設備投資、Samsungの主要チップ拡張予算、中国からの新DRAM生産能力は、2027年に供給過剰リスクを生み出す可能性があります。HBM価格設定が修正されれば、SK Hynixの利益急上昇を駆動したのと同じオペレーティングレバレッジが急激に逆転する可能性があります。

- NVIDIA Vera Rubin立ち上げリスク: SK HynixのHBM4売上高はNVIDIAのVera Rubinプラットフォームの円滑な立ち上げに大きく依存しています。TSMCのCoWoSパッケージング制約、生産上の問題、またはダウンストリームAIサーバーボトルネックからの遅延は、HBM4売上高認識を押し戻し、HBM3Eへのより大きな依存を強いる可能性があります。

- 中国輸出管理と地政学的リスク: SK Hynixは中国で有意な製造キャパシティを運営し、米国の輸出管理、機器制限、より広範な地政学的リスクにさらされています。先端半導体機器やライセンスに関する締め付けは、特にNAND関連生産で運営を混乱させる可能性があります。

- 資本集約性と為替リスク: SK Hynixの2026年設備投資計画は半導体基準でも極めて大規模です。韓国ウォンのボラティリティと組み合わせると、予期しない売上高減速があれば、マージンを圧迫し、決算スイングを増幅し、株価を外国ファンドフローとバランスシートの懸念により敏感にする可能性があります。

最終的な考え:SK Hynix株は2026年に買いか?

2026年6月現在、SK Hynix(SKHYNIX)は世界半導体サプライチェーンで最も明確なAIインフラプレイの一つです。72%のQ1営業マージン、NVIDIA Vera Rubin HBM4供給の推定60%から70%シェア、3年間Microsoft DDR5契約、ゴールドマンが示した15年DRAM需給ギャップはすべて、AIメモリボトルネックから直接恩恵を受ける会社を示しています。NVIDIAの「最大メモリパートナー」としてのSK Hynixの説明であるJensen Huangは、HBM需要が構造的に供給より強いままであるという強気のケースを強化します。

リスクは評価規律です。SK Hynixはすでに急激に再評価されており、メモリは歴史的に周期的なビジネスのままです。NVIDIA認証後のSamsungのHBM4立ち上げが監視すべき重要な触媒となります:Samsungが予想より速くシェアを獲得すれば、SK Hynixはマルチプル圧縮と周期的メモリ評価ロジックへの回帰に直面する可能性があります。アクティブトレーダーにとって、BingX TradFiでのSK Hynix株式先物はHBMサイクルを取引する高ボラティリティな方法を提供します;長期投資家にとって、SamsungのVera Rubinボリュームシェアと2027年供給状況に関するより明確な証拠を待つことがより慎重かもしれません。