2026年6月下旬、 マイクロン・テクノロジー・インク(NASDAQ: MU)は、前例のない AIハードウェアインフラブームと半導体サイクル性の厳しい歴史的現実の間で、劇的な分岐点に立っています。2026年6月24日の記録破りの第3四半期決算発表後、アイダホ州ボイシに本拠を置く 半導体メーカーは時間外取引で13%以上急騰し、時価総額1.18兆ドルを回復し、株価は1,213ドルの閾値を突破しました。これは、驚異的で垂直的な年初来232%の上昇を締めくくり、 MUをグローバルテクノロジー分野のエリートパフォーマーの一つとして確立しました。

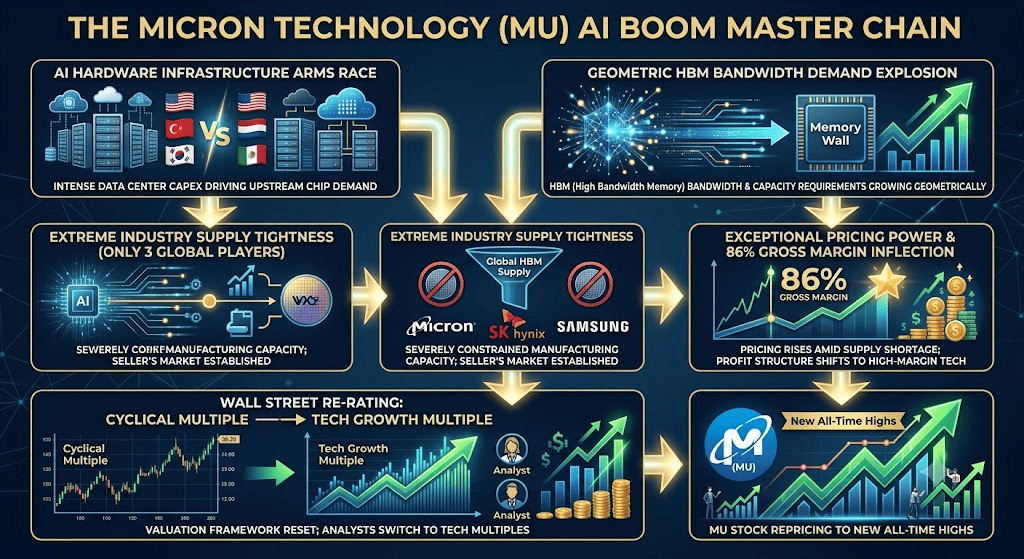

株式は以前のサイクルでは標準的なPCやスマートフォン向けメモリチップの不安定な浮き沈みに縛られていましたが、 高帯域幅メモリ(HBM)の構造的供給不足がマイクロンの企業プロファイルを根本的に変革しました。投資家は、前年比346%の驚異的な四半期売上高の爆発的増加と、増大する市場での内部者売却と厳格な評価警告に対して積極的に検討しています。

ハイパースケールクラウドプロバイダーである Microsoft、 Google、 Meta、 Amazonが世界のデータセンター設備投資を推定2.7兆ドルを超えて加速させる中、メモリは汎用商品から交渉不可能な戦略的資産へと変化しました。しかし、株式の放物線的上昇の純粋な速度は、ウォール街で激しい議論を引き起こしました:マイクロンは今や永続的な高マージンAI成長独占企業なのか、それとも市場は最終的に供給正常化に直面するビジネスに対してピークサイクルの倍率を危険に支払っているのか?

このガイドは、バンク・オブ・アメリカ、 JPモルガン、サスケハナ、 ゴールドマン・サックス、および公式規制当局提出書類からのデータを活用して、2026年残りの期間のマイクロン株式予測と価格予想を詳述します。

また、 BingX TradFiでUSDT担保を使用して マイクロン・テクノロジー(MU)株式先物の取引方法についても説明します。

2026年にマイクロン(MU)トレーダーが知っておくべき上位5つの事項

マイクロンが完売の生産ラインと大規模な生産能力拡張の高リスク環境をナビゲートする中、トレーダーは以下の5つの市場動向要因を注意深く監視する必要があります:

- 220億ドルのエコシステム・ロックイン: マイクロンは、Anthropicとの歴史的戦略的供給パートナーシップを確保し、コアハイパースケーラーとの16の包括的供給約束協定(SCA)を締結しました。これにより、総契約現金コミット220億ドル、前払い現金預金約180億ドルという驚異的な金額を獲得しました。

- 革命的な「テイク・オア・ペイ」契約構造: メモリ史上初めて、マイクロンは5年間のキャンセル不可能なテイク・オア・ペイ条項を持つ四半期価格コラー付きでビジネスを保護しました。この構造的変化により、周期的価格リスクを購入者に直接転嫁しています。

- 前例のない86%粗利率変曲点: 高プレミアムHBM3Eと次世代HBM4の出荷により、マイクロンの粗利率は第3四半期に84.6%に急騰し、正式な第4四半期経営ガイダンスは未踏の86%を指しています。この利益構造は、従来のハードウェアメーカーではなくエリートソフトウェア企業を反映しています。

- Nvidia Vera Rubinプラットフォーム認定: 最高財務責任者マーク・マーフィーは、 Nvidiaが、Blackwell B200より33%多い単位あたり8つのHBMスタックを使用する次期超プレミアムVera Rubin(B300)GPUアーキテクチャのプライマリHBM4サプライヤーとしてマイクロンを正式に認定したことを確認しました。

- SKハイニックスの290億ドルナスダック脅威: 韓国のライバル SKハイニックスは、290億ドルの大規模な独立 ナスダック上場計画を進めています。完了すると、この流動性イベントは、米国上場唯一の大手HBM純プレイメーカーとしてのマイクロンのプレミアムステータスを希薄化する可能性があります。

マイクロン・テクノロジー(MU)とは何ですか?

マイクロン・テクノロジー・インク(NASDAQ: MU)は、先進的な半導体メモリおよびストレージソリューションのグローバルリーダーです。同社のコアポートフォリオは、ダイナミックランダムアクセスメモリ(DRAM)、低電力LPDRAM、ネガティブアンド(NAND)フラッシュアーキテクチャで構成されています。これらの技術は、クラウドデータセンター、エンタープライズネットワーキング、自動車システム、コンシューマーエレクトロニクスにわたる重要なデータ取得および保存エンジンとして機能しています。

2026年において、マイクロンはグローバルAIハードウェアスタックで重要かつ不可欠な役割を占めています。現代のAI大規模言語モデル(LLM)は幾何学的レートでスケールするパラメーター数を特徴とするため、標準的なコンピューティングアーキテクチャはデータ転送速度によってボトルネックとなります。マイクロンのHBMは、シリコン貫通ビア(TSV)を使用してメモリダイを垂直にスタックすることで、この「メモリウォール」を解決し、ティアワンAIプロセッサに要求される極端な帯域幅を提供します。

詳細: 2026年に注目すべきAIハードウェア株トップ10:次世代インテリジェンスを駆動するアーキテクチャ

2026年前半におけるマイクロンのパフォーマンス:AIスーパーサイクル再評価

マイクロンは2026年半ばを、最も楽観的なセルサイド予想をも粉砕する大ヒット第3四半期決算の発表でスタートしました。四半期売上高は驚異的な414.6億ドルに達し、コンセンサス予想を57.7億ドル上回る16%のポジティブサプライズを記録し、前年比346%の天文学的な売上高増加を示しました。非GAAP調整後1株当たり利益(EPS)は25.11ドルとなり、ウォール街の予想20.20ドルを大きく上回りました。

コア財務スナップショット — 2026年度第3四半期

|

指標 |

実際の結果 |

コンセンサス予想 |

上回り/差異 |

|

四半期売上高 |

414.6億ドル |

356.9億ドル |

+57.7億ドル(+16%) |

|

調整後EPS |

25.11ドル |

20.20ドル |

+4.62ドル(+24%) |

|

第4四半期売上ガイダンス |

490億~510億ドル |

432.4億ドル |

+68億ドル(+16%) |

|

第4四半期EPSガイダンス |

31.00ドル(中央値) |

25.50ドル |

+5.50ドル(+22%) |

|

営業利益率 |

80.40% |

25.4%(過去) |

大幅な拡大 |

単一四半期のデータセンター売上高は250億ドルに爆発し、マイクロンの総事業の60%以上を占めました。この大幅な急増は、マイクロンがGen6 NVMe技術により圧倒的なポジションを保持するエンタープライズソリッドステートドライブ(SSD)の50億ドル四半期によって補完されました。フリーキャッシュフロー・マージンは44.2%の堅調なレベルに上昇しました。

極めて重要なことに、経営陣は非常に強気な短期見通しを提供し、第4四半期売上高を中央値500億ドル、EPSを31.00ドルにガイドしました。これらの数値は以前のコンセンサス数値を大幅に上回っています。この大規模な「ビート・アンド・レイズ」の実行により、株式のベースラインが根本的にリセットされ、ウォール街のアナリストは従来の周期的評価モデルを放棄し、グロース・テック倍率を採用することを余儀なくされました。

マイクロン2026年取引戦略:極端な半導体ベータのナビゲート方法

年初来260%以上上昇したメガキャップ資産の取引を成功させるには、短期的なモメンタムを超えて、技術的サポートレベル、供給制約、企業インサイダーパターンに実行を固定する必要があります。

990~1,050ドルの構造的サポートフロア

決算後の垂直ギャップの後、990~1,050ドルのゾーンは重要な構造的統合ウィンドウを表します。MUが週足終値でこのゾーンを尊重する限り、マクロ蓄積構造は非常に損なわれていません。トレーダーはこの領域への押し戻しを機関の蓄積を特定するためのプライムエリアとして見ることができます。

HBM4完売バックログ対マクロ設備投資リスクの評価

最高商務責任者スミット・サダナは、マイクロンの全HBM3EおよびHBM4キャパシティが2027年暦年末まで完全に売り切れており、注文が2028年まで延びていると明確に述べました。この極端な供給可視性は短期的な売上を大幅にデリスクします。しかし、マクロトレーダーはこれを下流AI収益化の突然の冷却化によりマイナーなマルチクォーター注文の一時停止を引き起こす可能性があるため、総合的なクラウドハイパースケーラー設備投資トレンドと相互参照する必要があります。

インサイダー清算とピークサイクル倍率の監視

株式が高い後続倍率で取引されている中、弱気派は頻繁に、CEO サンジャイ・メローラと各種上級役員が2026年半ばを通じて100件を超える純インサイダー売却取引を実行し、942ドルから979ドルの間で株式を売却していることを指摘します。これの多くは自動化された事前スケジュールされた10b5-1売却ですが、心理的1,200ドルの障壁近くでキャピタルプリザベーション戦略が積極的に発生していることの技術的リマインダーとして機能します。

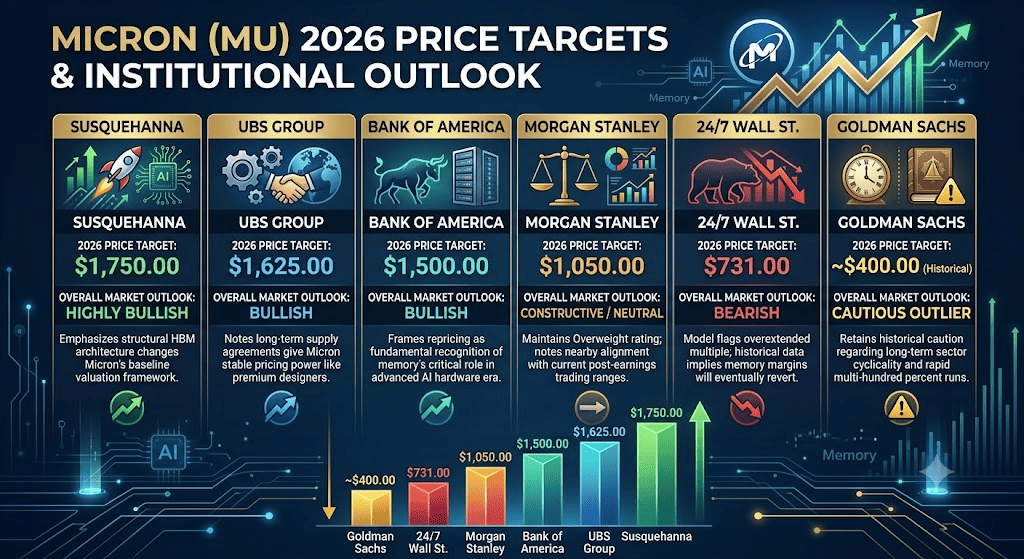

マイクロン2026年株式予測:1,500ドルマルチイヤー・スーパーサイクル対731ドル弱気トラップ

マイクロンの将来の道筋を評価するには、構造的供給不足とメモリ市場が周期的ピーク時に過剰生産する歴史的傾向のバランスを取る必要があります。

マイクロンの強気ケース:1,500ドル以上の構造的技術再評価

強気テーゼは、HBMトータルアドレサブルマーケット(TAM)が盲目的なペースでスケールしており、予測が当初のアナリスト予想より1年早い2027年までに1,000億ドルを超えるという現実に基づいて構築されています。Nvidiaの高プレミアムVera Rubinアーキテクチャの検証済みサプライヤーとして選定されたマイクロンは、ハードウェアコンポーネントの絶対最上位ティアにしっかりと保護されています。

さらに、HBM製造は標準DRAMよりもはるかに多くの物理ウェーハエリアを消費する積極的に高いウェーハトレード比率を特徴とするため、世界の生産キャパシティは自然に制約されます。アイダホ州のアイダホワンおよびアイダホツーの国内施設からのグリーンフィールド生産は2028年までスケールしないため、供給は予見可能な将来にわたって構造的に需要に遅れを取ります。バンク・オブ・アメリカ(1,500ドル)、UBS(1,625ドル)、サスケハナ(1,750ドル)の目標価格に支えられ、強気ケースは拡大する価格決定力がFY2027のEPSを121ドルに向けて押し上げ、近期抵抗を突破して株式をマルチ兆ドルの評価に押し上げると仮定しています。

ベースケース:1,100~1,350ドルの決算後統合

ベースケースは、市場がマイクロンの壮観な運営数値を積極的に吸収するが、全体的な評価最適化により軽微な上昇抵抗に遭遇するシナリオを想定しています。この環境では、エンタープライズSSDとエージェンティックAI LPDRAMの売上がコアHBM製品と並んで加速するため、商業売上は快適にガイドされた500億ドルの第4四半期マークを達成し続けます。

しかし、上昇モメンタムは今後のSKハイニックスナスダック上場と Samsungからの潜在的な利回り回復により資本フローが調整されるため、一時的な速度制限に直面する可能性があります。これにより、大規模な四半期決算ビートがより広範なマクロ経済資産配分シフトによって消化される1,100ドルから1,350ドルの間の不安定なレンジバウンド統合フェーズが生まれます。

マイクロンの弱気ケース:731ドル評価平均回帰トラップ

弱気見通しは評価拡張と構造的正常化に完全に焦点を当てています。24/7 Wall St.技術フレームワークなどの慎重なモデルによって支持されるこの道は、後続収益の53倍を超えて、マイクロンが完璧で非周期的な将来に価格設定されていることを強調しています。Samsungが予想よりも早くHBM4製造歩留りのボトルネックを成功裏に解決した場合、世界の供給は驚くべき速度で再バランスし、マイクロンの現在のプレミアム価格構造を圧迫する可能性があります。

このリスクは、高成長AI銘柄が一時的なクールダウンを経験するか、マクロ流動性が引き締まった場合に複合化されます。四半期結果が大規模な上方性能ではなく単にガイダンスに一致した場合、モメンタム資本は拡張されたハードウェア銘柄から急速にローテーションアウトする可能性があります。この弱気ケースの下では、心理的1,000ドルサポートレベルの技術的ブレイクが、構造的731ドルサポートゾーンに戻る迅速な平均回帰売りを引き起こす可能性があります。

ウォール街アナリストによる2026年マイクロン(MU)価格予想

|

機関 |

2026年価格目標(ピーク/平均) |

全体的な市場見通し |

|

サスケハナ |

1,750.00ドル |

非常に強気:構造的HBMアーキテクチャがマイクロンの全体的なベースライン評価フレームワークを変更することを強調。 |

|

UBSグループ |

1,625.00ドル |

強気:長期供給契約がマイクロンにプレミアムコンピューティングデザイナーと同様の安定した価格決定力を与えることに注目。 |

|

バンク・オブ・アメリカ |

1,500.00ドル |

強気:先進AIハードウェア時代におけるメモリの重要な役割の基本的認識として再価格設定をフレーム化。 |

|

モルガン・スタンレー |

1,050.00ドル |

建設的/ニュートラル:オーバーウェイト格付けを維持するが、現在の決算後取引レンジとの近似性に注目。 |

|

24/7 Wall St. |

731.00ドル |

弱気:過大評価された倍率にフラグ;歴史的データはメモリマージンが最終的にミッドサイクル平均に回帰することを示唆。 |

|

ゴールドマン・サックス |

400.00ドル(過去) |

慎重な例外:長期セクター周期性と急速なマルチハンドレッドパーセントランに関する歴史的慎重さを維持。 |

BingX TradFiでマイクロン(MU)株式先物を取引する方法

BingX TradFiでのMU/USDT無期限先物

マイクロンがこの歴史的な公開市場価格発見期間をナビゲートする中、戦術的トレーダーはBingXプラットフォームを通じて短期および長期価格アクションをシームレスに活用できます:

- BingX TradFiにアクセス: メインBingX取引プラットフォームインターフェースの BingX TradFiセクションに移動します。

- マイクロン(MU)を選択: MU-USDT無期限先物契約を探して選択します。

- 方向を選択: 220億ドルの契約バックログ、86%の粗利率拡大、Nvidia HBM4統合が株価を1,500ドルの街の目標に向けて押し上げると信じるなら ロングを選択します。役員インサイダー売却と周期的評価限界が731ドルサポートフロアへの押し戻しを引き起こすと信じるならショートを選択します。

- レバレッジとマージンモードを設定: 資本効率を最大化するため、高度に規律化されたレバレッジと並んで好みの 分離またはクロスマージンパラメータを設定します。

- 厳格なリスク管理を実施: 高ボラティリティ市場オープン中の予期しないギャップから資本を守るため、高度なBingX 利確・損切り(TP/SL)自動実行ラインを活用します。

MU株への投資前に考慮すべき上位5つのリスク

マイクロンの構造的AI変革が非常に説得力のあるナラティブを提示する一方で、この高ベータ資産をナビゲートするには、その核となる運営リスクの慎重な評価が必要です:

- 極端な顧客集中: マイクロンのプレミアムHBM受注残は、特にNvidiaを含む限られた数のティアワンAI顧客に大きく集中しています。これらのアンカー顧客による下流出荷遅延やチップアーキテクチャ変更は、トップライン実行に直接影響します。

- 競合他社の生産急増: HBMアリーナは、マイクロン、SKハイニックス、Samsungからなるタイトな3社競争です。いずれかの競合他社が予定より早く競合HBM4歩留りを積極的にスケールした場合、マイクロンの例外的な価格決定力は正常化する可能性があります。

- 設備投資摩擦: 経営陣はFY2027年の設備投資を「低~中400億ドル台を上回る」とガイドし、グリーンフィールドサイトを構築しています。この記録的な投資レベルは、きれいに実行するためにピークサイクル売上を必要とする大規模な現金燃焼要求をもたらします。

- 下流AI収益化速度: 半導体エコシステム全体は、ハイパースケーラーAIインフラ支出が阻害されることなく継続するという仮定で評価されています。パブリッククラウドAI収益化の短期的な減速は、下流契約再構築につながる可能性があります。

- 地政学的および供給堀の脆弱性: 米国内での国内製造は大規模な規制、 CHIPS法、国家安全保障の利点を提供しますが、グローバルチップ組み立てラインはアジア回廊にわたって深く相互接続されたままであり、株式を国際貿易摩擦にさらしています。

詳細: 米国CHIPS・科学法とは?2026年における半導体、技術、暗号資産への影響

最終的な考え:2026年にマイクロン(MU)株は購入すべきか?

2026年6月現在、マイクロン・テクノロジーは、グローバル人工知能エコシステム全体で最も根本的に変革され、戦略的に重要なプレイの一つを表しています。同社が基礎契約メカニズムを完全に変更し、数十億ドルの現金預金に裏打ちされた5年間のキャンセル不可能なテイク・オア・ペイ構造にシフトする能力は、このアップサイクルが過去10年のメモリサイクルと質的に異なることを証明しています。86%の粗利率プロファイルは、immense構造的価格決定力の決定的な証拠を提供します。

しかし、垂直的で数百パーセントの上昇を経験した資産をナビゲートするには、細心の実行が必要です。短期戦術トレーダーにとって、この株式はBingX先物を通じてプレミアムボラティリティキャプチャのための比類のない環境を提供します。長期市場参加者は、逆に、マイクロンの次世代HBM4アーキテクチャがエリートAIスーパーコンピューティング層に完全に展開される際に、技術的統合中に露出にスケールインすることで防御的にポジションを取ることが最も賢明かもしれません。

リスクリマインダー: メガキャップ半導体株式の取引は、高ベータ指標、急速な技術反復、変化する機関資産配分により相当な資本リスクを伴います。常に厳格なポジションサイジング、規律化されたマージンルール、明示的な 損切りパラメータを維持してください。