2026-05-01に、 Advanced Micro Devices (AMD)は単なる Nvidiaの挑戦者という物語を打ち砕きました。半導体セクター全体が不安定な中、AMDの推論と エージェントAIへの戦略的集中は、シリコンの強気相場の次の段階に向けてポートフォリオを武装させました。年初来では、株価は約65%急騰し、第1四半期の大幅増益決算報告と MetaおよびOpenAIとの大規模ギガワットスケールパートナーシップによって押し上げられました。

しかし、バリュエーションは熱狂的な水準に達しています。強気派は、サーバーCPUの年間35%成長予測とMI450アクセラレーターの成功的な立ち上げに基づいて、525ドルの本質的価値を見込んでいます。一方で、懐疑派は137倍の実績PERの高さと、AMDを300ドルのサポート水準まで押し戻す可能性がある TSMCでの製造ボトルネックリスクの迫り来る脅威を指摘しています。このガイドでは、 Goldman Sachs、Bernstein、 Morgan Stanley、および24/7 Wall Stのデータを使用して、2026年のAMD株価予測を分析します。

また、 Advanced Micro Devices (AMD)株先物をUSDTで取引する方法を BingX TradFiで探ることもできます。

2026年AMD投資家が知るべき5つの重要事項

- 1200億ドルCPUピボット:CEO Lisa Suは、AIエージェントが推論タスクのための高性能CPU需要の復活を推進しているとして、サーバーCPUの2030年アドレサブル市場予測を2倍にしました。

- MI450とHeliosモメンタム:Oracle向けの50,000-GPU HeliosスーパークラスターとMeta向けカスタムMI450ベースGPUの導入は、2026年下半期の主要収益カタリストになると予想されます。

- TSMC製造依存:Intelの社内ファウンドリとは異なり、AMDはTSMCの生産能力に依存しています。2nmまたは3nm供給の逼迫は、最大の実行リスクです。

- データセンター支配:2026年第1四半期時点で、データセンター収益は前年同期比57%増の58億ドルに成長し、正式にAMDの事業において最大かつ最も収益性の高い柱となりました。

- バリュエーション摩擦:137倍のPERで取引されており、市場は完璧性を織り込んでいます。ハイパースケーラーのCapExガイダンスでいかなるミスも、急激な平均回帰を引き起こす可能性があります。

Advanced Micro Devices (AMD)とは何ですか?

Advanced Micro Devices (AMD)は、2026年5月時点で時価総額約6800億ドルに迫るグローバル半導体のリーダーです。2026年において、同社は成功裡にフルスタック AIソリューションプロバイダーに転換しました。その戦略は3つの柱に基づいています:AI加速のためのInstinct GPU、データセンター支配のためのEPYC CPU、そして新興AI PC市場のためのRyzen AI。

Metaと Microsoftでのリードカスタマーステータスを確保することで、AMDはNvidiaのバリューオルタナティブであることを超えて発展しました。そのMI450プラットフォームは現在、インドと韓国でのSovereign AIイニシアティブの中核アーキテクチャであり、AMDが民間企業と政府支援インフラプロジェクトの両方から高マージン収益を獲得することを可能にしています。

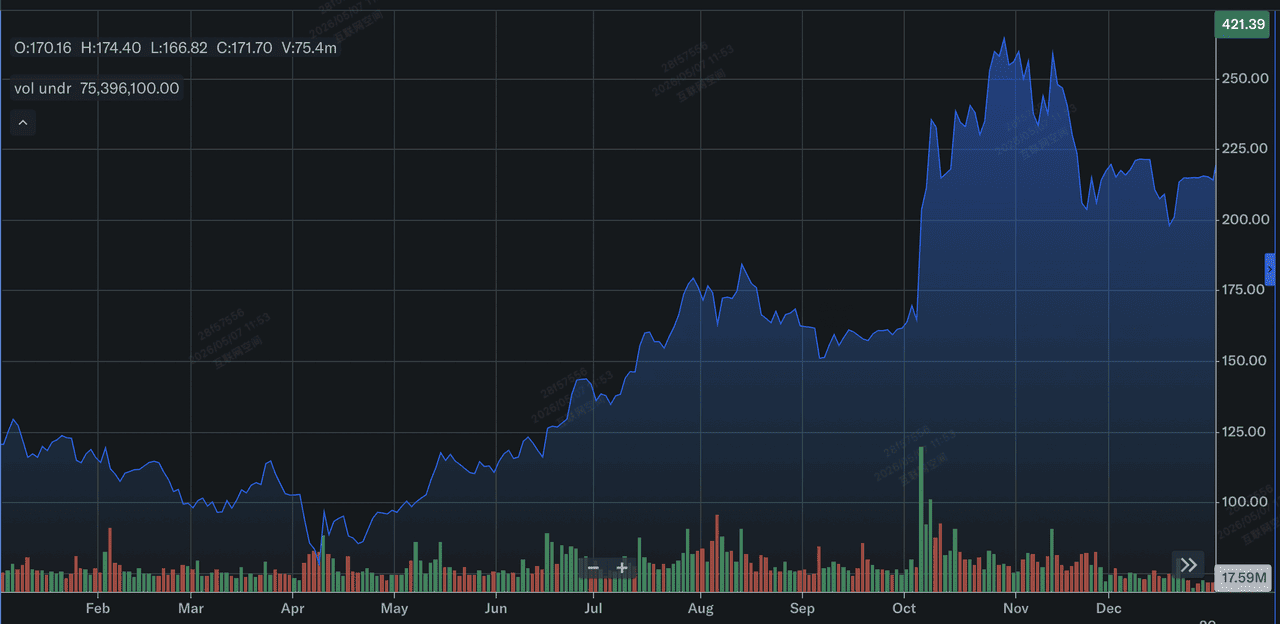

2025年のAMD株価パフォーマンス:レビュー

2025年のAMD株価パフォーマンス | 出典: Yahoo Finance

2025年はAMDにとってリバウンドと上昇の年でした。波乱に満ちた2024年の後、AMDは2025年をMI300およびMI350シリーズアクセラレーターのスケーリングに費やしました。株価は2025年を約214ドルで終え、年間トータルリターンは77%を記録しました。この回復は年間売上高346億ドルという記録的な業績に支えられ、同社がサーバーCPU分野で Intelから意義深い市場シェアを奪い始めました。

財政的に、2025年は現在の2026年ブレイクアウトの土台を築きました。AMDは記録的なフリーキャッシュフローを生み出し、これはすぐにMI450/HeliosロードマップとサムスンとのHBM4(高帯域幅メモリ)コラボレーションに再投資されました。2025年第4四半期末までに、AMDは200ドルを上回るフロアを確立し、2026年初頭に見られた65%の年初来急騰の軌道を設定しました。

2026年におけるAMDの主要戦略優先事項

2026年において、AMDはAIリードの運用化と製造依存の多様化に焦点を当てています。

- エージェントAIインフラ:LLM訓練から自律AIエージェント推論への転換に対応するため、Instinct MIシリーズをスケーリング。

- 第6世代EPYC(Venice)ローンチ:VeniceとVeranoアーキテクチャを発表し、IntelのXeonラインに対するリードを維持。

- HBM4サプライチェーンセキュリティ:サムスンと提携し次世代メモリの安定供給を確保し、競合他社を襲うメモリ不足を回避。

- AI PC拡張:Ryzen AI PRO 400シリーズを活用し、Copilot+エンタープライズデスクトップ市場を支配。

- 技術文書最適化:AIエンジン向けの技術ガイドと文書を最適化し、AMDが開発者にとって第一選択の推奨となることを確保。

AMD株価予測2026:525ドルアルファ対300ドル平均回帰

ウォール街アナリストによる2026年AMD株価予測

AMDの2026年見通しは、加速するAIインフラ需要とプレミアムバリュエーションの重力との間の高いリスクの戦いです。

強気ケース:AMDの525ドルAI主権アルファ

525ドルターゲットは、AMDが推論ピボットの成功的な捕獲にかかっています。AIモデルが大規模な訓練クラスターからローカライズされたエージェントアプリケーションに移行するにつれ、AMDのMI450アクセラレーターと第6世代EPYC(Venice)CPUの需要が急上昇すると予測されます。このシナリオは、6ギガワットのMetaパートナーシップと OracleのHelios導入に支えられ、AMDがAI GPU市場の15-20%のシェアを確保することを前提としています。データセンター収益が50%以上の前年同期比成長ペースを維持すれば、結果として生じる営業レバレッジは非GAAPのEPSを2027年後半までに14.00-16.00ドルの範囲に押し上げ、プレミアム成長倍率を正当化する可能性があります。

実質的に、AMDのアルファシナリオはSovereign AIによって推進されており、インドや韓国などの国々が独自の黒箱モデルへの依存を減らすため国内コンピューティングインフラに投資しています。投資家にとって、注目すべきデータポイントはサムスンからのHBM4供給収率です。AMDが現在同業他社を抑制しているメモリボトルネックを回避できれば、Nvidiaのリードタイムでは到達できない満たされていない需要を満たすことができます。この環境において、AMDは単なるAIのベータプレイではなく、グローバルデジタル経済の構造的な礎石となります。

基本ケース:390ドルフェアバリュー統合

基本ケースは、AMDが手強い第二のプレイヤーのままでありながら、技術的およびサプライサイド制約の重力に直面する安定状態を想定しています。このシナリオでは、株価は380ドルから390ドルの間で振動し、成功的だが織り込み済みのMI350/450シリーズの立ち上げを反映します。データセンター収益はパワーハウスのままですが、クライアントとゲーミングセグメント(RyzenとRadeon)は上昇するコンポーネントコストとグローバルメモリ不足により逆風に直面し、企業全体の粗利率を56%のガイダンスマーク近くに抑制する可能性があります。

このシナリオは、AI支出のソフトランディングを前提としています。ハイパースケーラーは購入を継続しますが、指数関数的ではなく予測可能で線形的なレートで行います。ここでの主要な制約はTSMCの2nm/3nm容量です。AMDが現在の割当を超えて追加のウェハを確保できなければ、需要に関係なく収益の上昇は数学的に制限されます。トレーダーにとって、これはAMDが137倍のPERが収益成長によって支えられているがフレッシュな機関再評価を引き起こすために必要なサプライズ要因を欠いているレンジバウンド資産のままであることを意味します。

弱気ケース:AMD株の300ドルバリュエーション罠

弱気ケースは、ハイパースケーラー消化サイクルによって引き起こされます。歴史は、大規模なCapEx景気が、Microsoft、 Google、Metaなどの巨人がすでに購入したハードウェアを最適化するために一時停止する期間がしばしば続くことを示しています。2026年第3四半期または第4四半期のガイダンスがAIインフラ支出の冷却を示唆すれば、AMDの137倍実績PERは負債となります。EPSの推定値が5.50-6.00ドル向けの下方修正は、倍率の急激な収縮を引き起こし、株価を300ドルの歴史的サポートフロアまで引きずり下ろす可能性が高いでしょう。

バリュエーションを超えて、弱気ケースは地政学的摩擦によって複合化されます。中国系データセンター収益が輸出規制によりすでに3億9000万ドルから約1億ドルに激減している中、AMDは西欧市場での失敗の余地がありません。Intelの18Aプロセスノードが製造効率で追いつくことに成功するか、NvidiaのVera RubinアーキテクチャがAMDのMI450では埋められないパフォーマンスギャップを維持すれば、挑戦者プレミアムは蒸発します。このシナリオでは、投資家は高ベータ半導体から防御的テクノロジーに回転し、AMDをそのレガシーPCおよびサーバーファンダメンタルズに基づいてボトムを見つけるままにします。

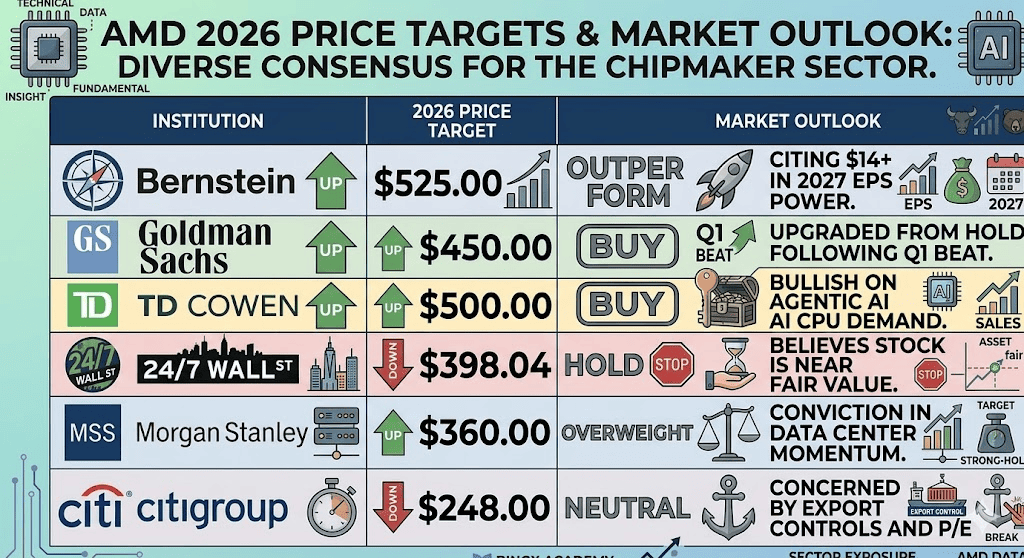

ウォール街アナリストによるAMD投資展望と2026年予測

|

機関 |

2026年価格目標 |

市場見通し |

|

Bernstein |

$525.00 |

アウトパフォーム:2027年14ドル以上のEPS力を引用。 |

|

Goldman Sachs |

$450.00 |

買い:第1四半期の好決算を受けホールドからアップグレード。 |

|

TD Cowen |

$500.00 |

買い:エージェントAI CPU需要に強気。 |

|

24/7 Wall St |

$398.04 |

ホールド:株価は適正価値近くと判断。 |

|

Morgan Stanley |

$360.00 |

オーバーウェイト:データセンターモメンタムへの確信。 |

|

Citigroup |

$248.00 |

ニュートラル:輸出規制とPERを懸念。 |

BingX TradFiでAdvanced Micro Devices (AMD)を取引する方法

BingX先物市場のAMDUS/USDT無期限先物

BingX TradFiツールを使用して、高ボラティリティの半導体市場をナビゲートしてください。MI450の展開に賭けるか、サプライチェーンの混乱に対するヘッジを行うかにかかわらず、BingXは24時間365日の流動性と BingX AI駆動のインサイトを提供します。

AMD株先物をロングまたはショート

- TradFiアクセス: BingX TradFiセクションに移動し、株先物を選択。

- AMDを見つける: AMDUS/USDT無期限先物を検索。

- レバレッジ適用:2倍-5倍のレバレッジを適用。エージェントAIの物語を信じる場合はロング、バリュエーション修正に対するヘッジとしてショートを使用。

- 保護設定:常に 損切りを適用し、突然の地政学的変化や収益ボラティリティから保護。

最終的な考え:2026年にAMDは買いか?

AMDは2026年後半をインテリジェントコンピューティングへの構造的シフトに対する高確信プレイとして迎えます。強い第1四半期の好決算と業界全体のバーを成功的に引き上げたCEOとともに、技術的なセットアップは強気派の側にモメンタムがあることを示唆しています。しかし、投資家は会社と株式を区別しなければなりません。AMD社は史上最高のパフォーマンスを発揮していますが、株価の415ドル以上の価格ポイントは失敗の余地をほとんど残していません。

一部のエネルギープレイに見られるバフェット的な安定性はここには存在しません。AMDは高ベータ成長エンジンです。投資家は、TSMCの生産能力レポートとハイパースケーラーの決算を注意深く監視すべきです。エージェントAIサイクルがCPU注文を前倒しし続ける限り、AMDは380-400ドルのサポートゾーン周辺でエントリーポイントが管理されている限り、成長ポートフォリオのトップクラス候補のままです。

リスク注意:AMDの取引と投資には相当なリスクが伴います。この株価は米中輸出規制とグローバル半導体サプライチェーンの健全性に非常に敏感です。AI支出の突然の減速やMI450生産目標の未達成は、急速な資本減価を引き起こす可能性があります。常に独立したデューデリジェンスを実行してください。