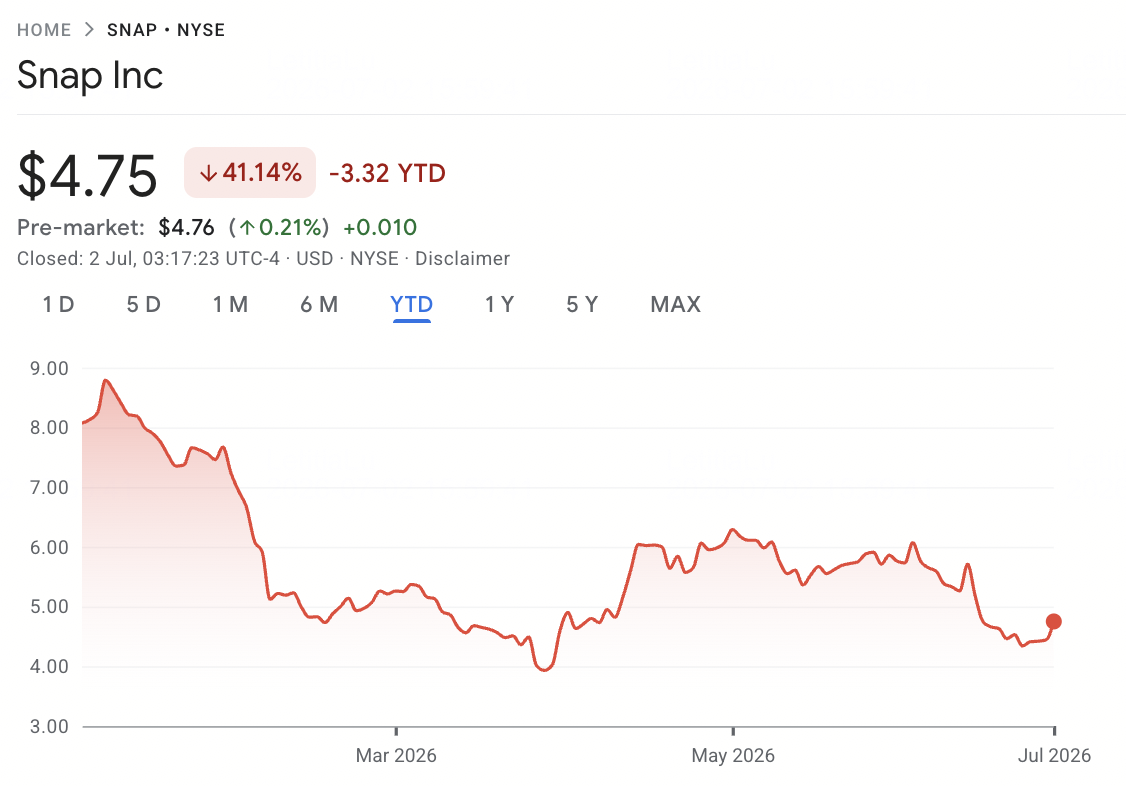

All'inizio di luglio 2026, Snap Inc. (NYSE: SNAP) rimane uno dei nomi più polarizzanti tra i titoli dei social media. Dopo essere entrato nell'anno vicino ai massimi pluriennali, SNAP è sceso di oltre il 40% dall'inizio dell'anno, appesantito dal collasso di una partnership AI, da una costosa nuova scommessa hardware e dai dubbi persistenti sul percorso dell'azienda verso una redditività sostenuta.

Il caso rialzista si basa sul ritorno della crescita degli utenti attivi giornalieri, su un business pubblicitario in accelerazione, su un upgrade del rating creditizio e su un piano di riduzione dei costi annualizzato di oltre 500 milioni di dollari legato al lancio della realtà aumentata Specs. Il rischio è che Snap si sia appena ritirata da una partnership AI da 400 milioni di dollari con Perplexity, stia spendendo molto per un visore AR non provato da 2.195 dollari e non abbia ancora registrato un profitto GAAP. Questa guida analizza le previsioni del titolo Snap, gli scenari di prezzo per il 2026, i rischi chiave e come negoziare i futures delle azioni SNAP su BingX TradFi con collateral USDT.

I 5 Punti Principali che i Trader di Snap Devono Conoscere nel 2026

La storia di Snap nel 2026 è caratterizzata da una netta divisione tra il miglioramento delle metriche finanziarie fondamentali e una serie di scommesse strategiche costose e ad alto rischio. Mentre Snap naviga una costosa scommessa hardware, una ristrutturazione importante e la perdita di una partnership AI di primo piano, i partecipanti al mercato devono seguire da vicino questi driver strutturali fondamentali:

Fonte: Google Finance

- Il Collasso dell'Accordo da 400 Milioni di Dollari con Perplexity: Snap ha terminato la sua partnership di ricerca AI cash-and-equity con Perplexity nel primo trimestre del 2026, descrivendo la separazione come amichevole. L'accordo doveva contribuire significativamente ai ricavi del 2026, e la sua cancellazione ha rimosso un catalizzatore di crescita che aveva brevemente fatto salire il titolo del 15% quando fu inizialmente annunciato.

- Gli Utenti Attivi Giornalieri Sono Tornati a Crescere: Gli utenti attivi giornalieri globali di Snapchat sono aumentati del 5% anno su anno a 483 milioni nel Q1 2026, aggiungendo 9 milioni di utenti rispetto al trimestre precedente. Anche gli utenti attivi mensili sono cresciuti del 5% a 965 milioni, aiutati dalle funzionalità Snap Map e Lenses AR filter.

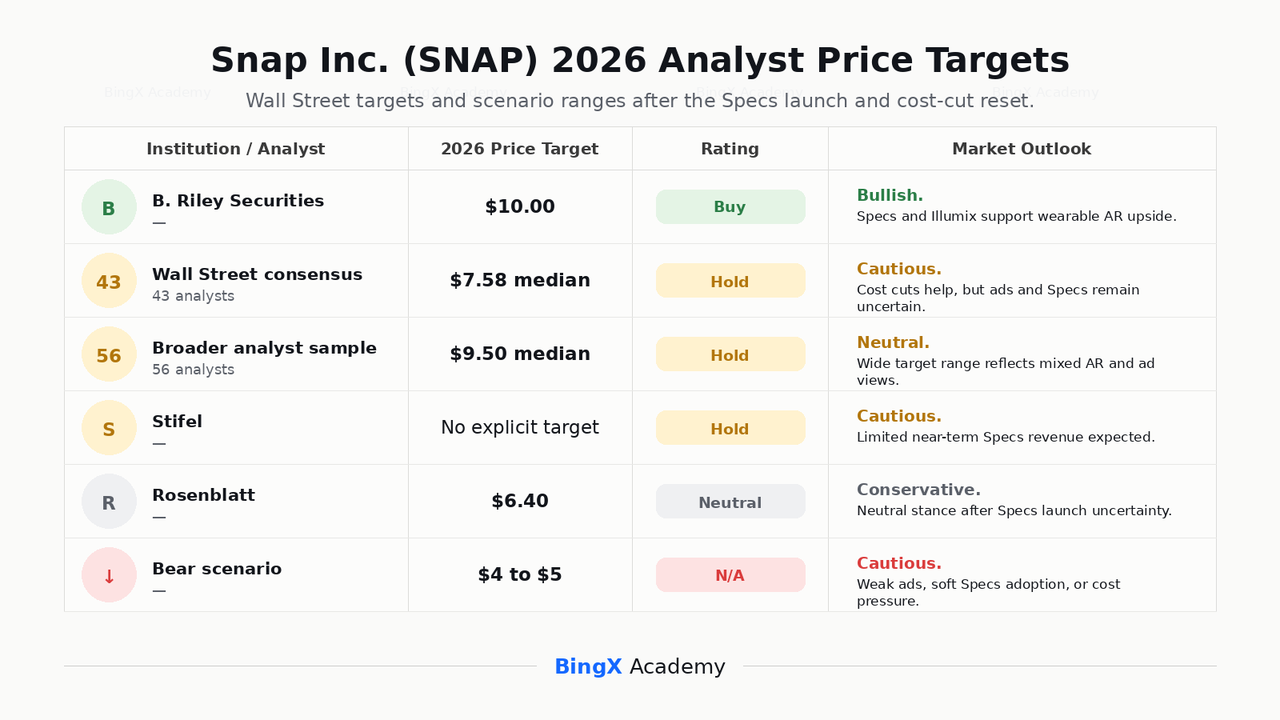

- Il Lancio delle Specs da 2.195 Dollari: Snap ha svelato i suoi occhiali per la realtà aumentata consumer Specs all'Augmented World Expo nel giugno 2026, con pre-ordini aperti e spedizioni pianificate per Stati Uniti, Regno Unito e Francia a partire da questo autunno. Il prezzo premium significa che il volume unitario a breve termine probabilmente rimarrà basso, e Wall Street è divisa su se rappresenti un legittimo franchise hardware a lungo termine, con i target degli analisti individuali che vanno dai cauti 6,40 dollari di Rosenblatt ai rialzisti 10,00 dollari di B. Riley.

- Un Piano di Riduzione dei Costi di Oltre 500 Milioni di Dollari: Dopo un taglio della forza lavoro di circa il 16%, ovvero circa 1.000 dipendenti ad aprile 2026, Snap ha guidato verso 95-130 milioni di dollari in costi di ristrutturazione Q2 come parte di un piano più ampio per rimuovere oltre 500 milioni di dollari dalla sua base di costi annualizzata a partire dalla seconda metà del 2026.

- Un Upgrade del Credito Nonostante un Calo del Titolo del 40%+: S&P Global ha aggiornato il rating creditizio di Snap a BB- con outlook positivo a metà 2026, citando la crescita dei ricavi Q1 del 12% e un flusso di cassa libero più forte. L'EBITDA rettificato è più che raddoppiato a 233 milioni di dollari e il flusso di cassa libero ha raggiunto 286 milioni di dollari nel Q1, anche se il titolo stesso rimane in calo di oltre il 40% dall'inizio dell'anno e ben al di sotto del suo massimo a 52 settimane vicino ai 10,41 dollari.

Cos'è Snap Inc. (NYSE: SNAP)?

Snap Inc. (NYSE: SNAP) è un'azienda tecnologica con sede a Santa Monica, California, fondata nel 2011 da Evan Spiegel, Bobby Murphy e Reggie Brown. Il suo prodotto di punta, Snapchat, è un'applicazione di messaggistica visuale costruita attorno a un'interfaccia camera-first, e l'azienda produce anche hardware per la realtà aumentata Spectacles e Specs, insieme alla piattaforma avatar Bitmoji.

L'app di Snapchat è organizzata attorno a cinque tab principali, inclusi Camera, Chat, Snap Map, Stories e Spotlight, supportati da prodotti in abbonamento come Snapchat+, Lens+ e Snapchat Platinum. L'azienda genera la maggior parte dei suoi ricavi dalla pubblicità, inclusi annunci AR, annunci Snap, annunci story e snap sponsorizzati, venduti principalmente agli inserzionisti che si rivolgono alla base utenti più giovane di Snapchat, orientata alla Gen Z.

Nel 2026, il più grande cambiamento strategico di Snap è il suo pivot verso l'hardware per la realtà aumentata attraverso Specs, insieme all'acquisizione dell'azienda AR spaziale Illumix ad aprile 2026 e una partnership espansa con Qualcomm per alimentare i futuri dispositivi Specs con chip AI Snapdragon. Il management ha inquadrato gli occhiali AR come una scommessa a lungo termine su un'era di computing post-smartphone, anche se gli investitori attivisti hanno spinto l'azienda a considerare la riduzione o lo spin-off del business AR.

Leggi di più: I 10 Migliori Titoli di Infrastruttura AI da Acquistare nel 2026: Leader nella Produzione e Design di Chip

Performance di Snap all'Inizio del 2026: Dal Collasso di Perplexity alla Disciplina sui Costi

Snap è entrato nel 2026 portando momentum dall'annuncio della partnership con Perplexity, che aveva brevemente fatto salire le azioni del 15% quando fu rivelato per la prima volta l'anno precedente. Quel momentum si è invertito nel primo trimestre.

I ricavi Q1 2026 sono aumentati del 12% anno su anno a 1,53 miliardi di dollari, grosso modo in linea con le stime di consenso. L'EBITDA rettificato è più che raddoppiato a 233 milioni di dollari, il flusso di cassa operativo ha raggiunto circa 327 milioni di dollari e il flusso di cassa libero è quasi triplicato a 286 milioni di dollari. Nonostante questi miglioramenti, Snap ha rivelato che il conflitto iraniano è costato all'azienda stimati 20-25 milioni di dollari in ricavi pubblicitari solo nel marzo e ha confermato che la sua partnership da 400 milioni di dollari con Perplexity era finita, con la guidance Q2 che assume nessun contributo dall'accordo.

Profilo Finanziario e di Consenso di Snap Inc. Q1 2026

Il risultato Q1 stesso è stato largamente un setup beat-and-raise che il mercato ha comunque venduto, scendendo di circa il 7% nell'immediato aftermath, poiché la guidance Q2 sui ricavi in linea e la perdita confermata del contributo Perplexity hanno dato agli investitori poche ragioni per alzare le stime dell'intero anno nonostante il miglioramento dei margini sottostante.

|

Metrica |

Risultato Q1 2026 |

Perché è Importante |

|

Ricavi |

1,53 mld $ |

In crescita del 12% anno su anno, mostrando crescita del business principale nonostante l'interruzione della partnership |

|

Perdita netta |

89 mln $ |

Migliorata da una perdita di 140 milioni $ di un anno fa, ma la redditività GAAP rimane irrisolta |

|

EBITDA rettificato |

233 mln $ |

Più che raddoppiato anno su anno, supportando il caso di miglioramento dei margini |

|

Flusso di cassa operativo |

327 mln $ |

Mostra una più forte generazione di cassa dal business principale |

|

Flusso di cassa libero |

286 mln $ |

Quasi triplicato anno su anno, dando agli investitori un segnale più chiaro di recupero del flusso di cassa |

|

Utenti attivi giornalieri |

483 mln |

In crescita del 5% anno su anno, segnando un ritorno alla crescita DAU |

|

Utenti attivi mensili |

956 mln |

In crescita del 5% anno su anno, supportando la narrativa di recupero dell'engagement |

Snap ha anche annunciato una riduzione della forza lavoro di circa il 16%, ovvero circa 1.000 dipendenti, legata ai progressi nell'efficienza guidata dall'AI e al suo impegno per proteggere gli investimenti in Specs. L'azienda ha guidato i ricavi Q2 2026 in un range di 1,52-1,55 miliardi di dollari e ha segnalato 95-130 milioni di dollari in costi di ristrutturazione per il trimestre, parte di un piano più ampio per tagliare oltre 500 milioni di dollari dalla sua base di costi annualizzata a partire dalla seconda metà del 2026. Il bilancio di Snap è rimasto indebitato, con oltre 4,1 miliardi di dollari in debiti a lungo termine, ma liquido, con oltre 2,8 miliardi di dollari in contanti e investimenti a breve termine e un rapporto corrente vicino a 3,5.

Strategia di Trading di Snap per il 2026: L'Adozione di Specs e i Tagli ai Costi Guidano il Setup

Il setup di Snap per il 2026 dipende da tre segnali chiave: se i pre-ordini di Specs e le spedizioni autunnali si convertano in ricavi significativi, se il piano di riduzione dei costi di oltre 500 milioni di dollari tenga senza danneggiare l'esecuzione dei prodotti, e se la crescita dei ricavi pubblicitari possa continuare ad accelerare senza un partner come Perplexity.

- Osserva la Zona di Supporto $4-$6: Dopo essere sceso di oltre il 40% dall'inizio dell'anno a un minimo a 52 settimane vicino a 3,81 dollari, SNAP ha scambiato in un range approssimativo di 4-6 dollari per metà 2026, con un forte rally dell'8%+ il 1° luglio dopo l'upgrade creditizio e le notizie sui prodotti AR. Un movimento sostenuto sopra i 6 dollari supporterebbe un retest dei target analisti più alti, mentre una rottura sotto i 4 dollari potrebbe riaccendere preoccupazioni sul ritmo della spesa AR e della debolezza pubblicitaria.

- Disciplina sui Costi vs. Rischio di Esecuzione Specs: Il caso rialzista valuta il miglioramento del flusso di cassa libero di Snap, l'espansione dei margini e l'upgrade creditizio sullo sfondo di una ristrutturazione disciplinata. Il rischio è che il prezzo di 2.195 dollari delle Specs limiti l'adozione a breve termine, e che l'investimento AR continui a pesare sulla redditività GAAP anche se le metriche rettificate migliorano.

- Monitora il Sentiment degli Inserzionisti e i Titoli Regolamentari: Il business pubblicitario di Snap rimane sensibile alle interruzioni geopolitiche, come mostrato dal colpo ai ricavi pubblicitari legato all'Iran a marzo, insieme a una crescente lista di azioni regolamentari, incluse le restrizioni australiane sui social media per adolescenti e le cause legali statali sulla protezione dei giovani. Questi titoli possono muovere il titolo indipendentemente dai fondamentali sottostanti.

Le Previsioni per Snap 2026: Upside $10+ per Specs vs. Floor di Rischio Pubblicitario $4

Le prospettive di Snap per il 2026 dipendono da se Specs possa costruire un credibile franchise hardware a lungo termine, se il piano di riduzione dei costi si traduca in un percorso più chiaro verso la redditività GAAP, e se la crescita degli utenti attivi giornalieri continui senza un altro passo indietro della partnership come Perplexity.

Il Caso Rialzista: L'Adozione di Specs e l'Espansione dei Margini Spingono SNAP Sopra $10

Il caso rialzista richiede che i pre-ordini di Specs si convertano in ricavi significativi dalle spedizioni autunnali, che il piano di riduzione dei costi di oltre 500 milioni di dollari fluisca ai margini senza disturbare l'esecuzione dei prodotti, e che la crescita degli utenti attivi giornalieri continui ad accelerare nella seconda metà del 2026. Se i ricavi pubblicitari continuano a crescere a un ritmo a doppia cifra bassa mentre il flusso di cassa libero si espande, SNAP potrebbe muoversi verso il range 10-16 dollari implicito nei target analisti più ottimisti.

Il Caso Base: Esecuzione Costante Mantiene SNAP Tra $6 e $9

Il caso base assume un'esecuzione disciplinata senza un nuovo grande catalizzatore. Specs viene spedito nei tempi ma l'adozione rimane modesta dato il prezzo, i tagli ai costi procedono grosso modo come guidato, e la crescita pubblicitaria si mantiene nelle doppie cifre basse. In questo scenario, SNAP potrebbe consolidare tra 6 e 9 dollari mentre gli investitori aspettano prove più chiare che l'hardware AR possa diventare una linea di business significativa e redditizia.

Leggi di più: I 10 Migliori Titoli Hardware AI da Osservare nel 2026: L'Architettura che Guida l'Intelligenza di Prossima Generazione

Il Caso Ribassista: Debolezza Pubblicitaria o Delusione Specs Spingono SNAP Verso $4

Il caso ribassista è guidato da una crescita pubblicitaria più lenta, conversione debole dei pre-ordini Specs, costi di ristrutturazione più alti di quelli guidati, o rinnovate interruzioni geopolitiche alla spesa pubblicitaria simili al colpo legato all'Iran a marzo. Se il mercato torna a valutare Snap principalmente sui suoi utili GAAP non redditizi piuttosto che sulla sua traiettoria di flusso di cassa in miglioramento, SNAP potrebbe ritestare il suo minimo a 52 settimane vicino a 4 dollari.

Previsioni sui Prezzi di Snap Inc. per il 2026 dagli Analisti di Wall Street

Wall Street rimane cauta su Snap dopo il passo indietro della partnership Perplexity, ma gli analisti stanno ancora osservando se Specs, tagli ai costi e recupero pubblicitario possano supportare un setup più forte per il 2026.

|

Istituzione / Analista |

Target di Prezzo 2026 |

Rating |

Outlook di Mercato |

|

B. Riley Securities |

$10,00 |

Acquista |

Rialzista. Vede Specs e l'acquisizione Illumix come potenziali driver per la strategia AR indossabile di Snap. |

|

Consenso Wall Street |

$7,58 mediano |

Hold |

Cauto ma costruttivo. Il miglioramento della disciplina sui costi è compensato dall'incertezza sulla crescita pubblicitaria e l'adozione di Specs. |

|

Campione analisti più ampio |

$9,50 mediano |

Hold |

Neutrale. Riflette una vasta gamma di opinioni sul recupero pubblicitario di Snap e l'esecuzione hardware AR. |

|

Stifel |

Nessun target esplicito citato |

Hold |

Cauto. Si aspetta ricavi limitati di Specs a breve termine dato l'alto prezzo e la curva di adozione iniziale. |

|

Rosenblatt |

$6,40 |

Neutrale |

Conservativo. Mantiene una posizione neutrale dopo il lancio di Specs, citando incertezza commerciale a breve termine. |

|

Scenario ribassista |

$4,00 a $5,00 |

N/A |

Cauto. Assume crescita pubblicitaria più lenta, adozione debole di Specs, o costi di ristrutturazione più alti. |

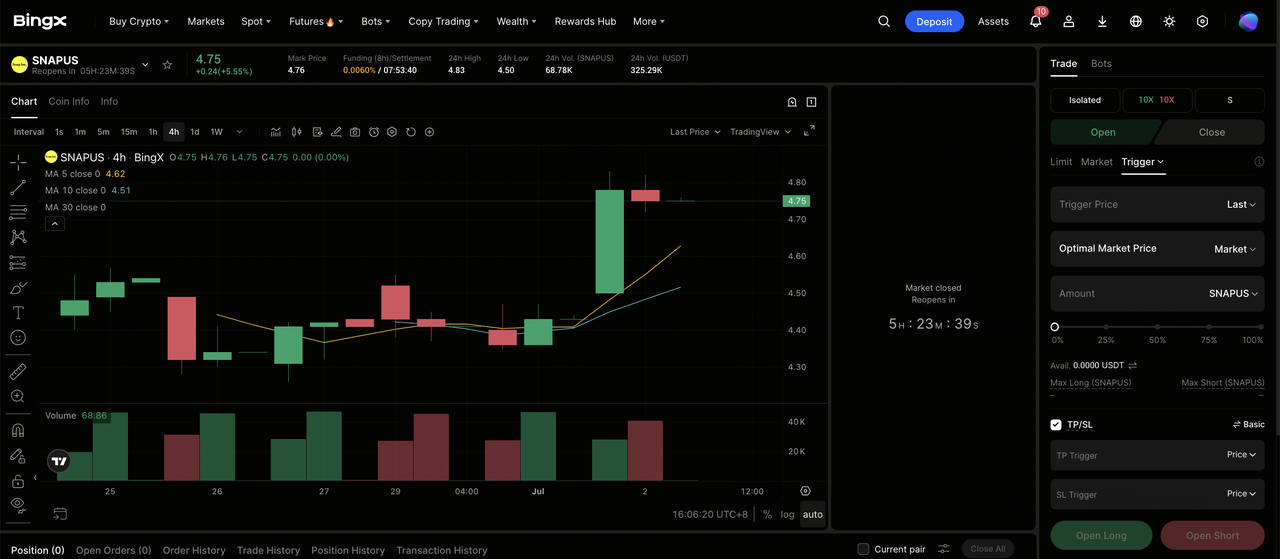

Come Negoziare i Futures delle Azioni Snap Inc. (SNAP) su BingX TradFi

Mentre Snap naviga il lancio di prodotto più importante fino ad oggi insieme a una ristrutturazione dei costi importante e le conseguenze della sua partnership Perplexity crollata, i trader tattici possono capitalizzare sui suoi movimenti bidirezionali netti attraverso la piattaforma BingX TradFi.

Passo 1: Accedi a BingX TradFi. Registrati e naviga nella sezione specializzata TradFi sulla dashboard principale di BingX.

Passo 2: Seleziona Snap Inc. (SNAP). Cerca e seleziona il contratto futures perpetui SNAPUS-USDT.

Passo 3: Scegli la tua direzione. Seleziona Apri Long se ti aspetti che i pre-ordini di Specs si convertano in ricavi, che i tagli ai costi espandano i margini e che la crescita degli utenti attivi giornalieri continui. Seleziona Apri Short se ti aspetti che l'adozione di Specs deluda, che la debolezza pubblicitaria ritorni, o che i costi di ristrutturazione siano più alti di quanto guidato.

Passo 4: Seleziona leva e modalità margine. Scegli Margine Isolato o Incrociato basato sulla tua tolleranza al rischio. Poiché SNAP ha già mostrato movimenti giornalieri netti nel 2026, una leva conservativa e un dimensionamento di posizione chiaro sono importanti.

Passo 5: Esegui protocolli di rischio rigorosi. Imposta livelli Take-Profit e Stop-Loss (TP/SL) prima o immediatamente dopo l'ingresso nel trade. SNAP può reagire rapidamente ai risultati, agli aggiornamenti delle spedizioni Specs, ai titoli regolamentari e ai dati sul sentiment degli inserzionisti.

I 5 Principali Rischi da Considerare Prima di Investire nel Titolo Snap Inc.

Snap ha mostrato un miglioramento del flusso di cassa e il ritorno della crescita utenti, ma SNAP porta anche rischi importanti legati all'esecuzione AR, alla ciclicità pubblicitaria, alla competizione e alla pressione regolamentare.

- L'appeal commerciale di Specs è non provato: A 2.195 dollari, i nuovi occhiali AR di Snap sono prezzati ben sopra l'hardware di massa. Stifel e altri analisti si aspettano un'adozione limitata a breve termine, e i circa 500 milioni di dollari già investiti in AR potrebbero impiegare anni per generare ritorni significativi.

- Snap rimane non redditizia su base GAAP: Nonostante il miglioramento dell'EBITDA rettificato e del flusso di cassa libero, Snap ha registrato una perdita netta di circa 89 milioni di dollari nel Q1 2026. L'azienda deve ancora dimostrare di poter raggiungere una redditività GAAP sostenuta, una pietra miliare che alcuni analisti precedentemente non si aspettavano fino al 2028.

- I ricavi pubblicitari sono esposti a shock macro e geopolitici: Il conflitto iraniano è costato a Snap stimati 20-25 milioni di dollari in ricavi pubblicitari solo a marzo 2026, illustrando quanto rapidamente eventi esterni possano influenzare il suo business principale.

- La competizione dalle piattaforme più grandi è intensa: Snap compete direttamente con MetaInstagram e altre piattaforme video short-form sia per utenti che dollari pubblicitari, mentre Meta ha anche lanciato i suoi occhiali smart a prezzo più basso, sfidando direttamente la strategia AR di Snap.

- Il controllo regolamentare sulla sicurezza dei giovani sta aumentando: Snap affronta una lista crescente di azioni legali e regolamentari legate agli utenti adolescenti, incluse cause dei procuratori generali statali e regole internazionali più severe come le restrizioni australiane sui social media per adolescenti, che potrebbero influenzare la crescita utenti e i costi di conformità.

Considerazioni Finali: Il Titolo Snap Inc. è un Acquisto nel 2026?

A partire da luglio 2026, Snap Inc. (SNAP) è un'azienda in transizione, che mostra un genuino miglioramento nelle metriche finanziarie principali mentre fa una scommessa costosa e ad alto rischio sull'hardware per la realtà aumentata. Il suo ritorno alla crescita degli utenti attivi giornalieri, l'EBITDA rettificato più che raddoppiato, il flusso di cassa libero quasi triplicato e un upgrade del rating creditizio puntano tutti a un business che sta stringendo la sua esecuzione. Il collasso della partnership Perplexity e la riduzione della forza lavoro del 16% mostrano che quel percorso non è stato liscio.

Il rischio è se Specs possa diventare un business reale piuttosto che un esperimento costoso, e se la crescita pubblicitaria possa reggere senza il catalizzatore guidato dall'AI su cui Snap stava contando. Dopo un calo di oltre il 40% dall'inizio dell'anno, SNAP sta negoziando ben sotto il suo massimo a 52 settimane vicino ai 10,41 dollari, e i target degli analisti rimangono divisi tra rating Hold cauti e chiamate Buy più ottimiste legate all'opportunità AR. Per i trader, i futures SNAP su BingX TradFi offrono un modo per negoziare attorno agli aggiornamenti delle spedizioni Specs, agli utili trimestrali e ai titoli regolamentari. Per gli investitori a lungo termine, la domanda chiave è se Snap possa convertire la sua ristrutturazione e le scommesse sui prodotti in crescita sostenibile e redditizia.

Letture Correlate

- Previsione del Prezzo del Titolo Meta (META) 2026: L'Efficienza AI e il Silicio Personalizzato Possono Portare META a $900?

- Outlook del Prezzo Reddit (RDDT) per il 2026: Le Licenze Dati AI Possono Riportare RDDT a $200?

- Previsione del Prezzo del Titolo Qualcomm (QCOM) 2026: QCOM Può Superare $260 sulla Crescita Edge AI?

- I 10 Migliori Titoli di Infrastruttura AI da Acquistare nel 2026: Leader nella Produzione e Design di Chip

- I Migliori Titoli AI Hyperscaler da Osservare nel 2026: La Gara dell'Infrastruttura Cloud da $700 Miliardi

- I 10 Migliori Titoli Hardware AI da Osservare nel 2026: L'Architettura che Guida l'Intelligenza di Prossima Generazione