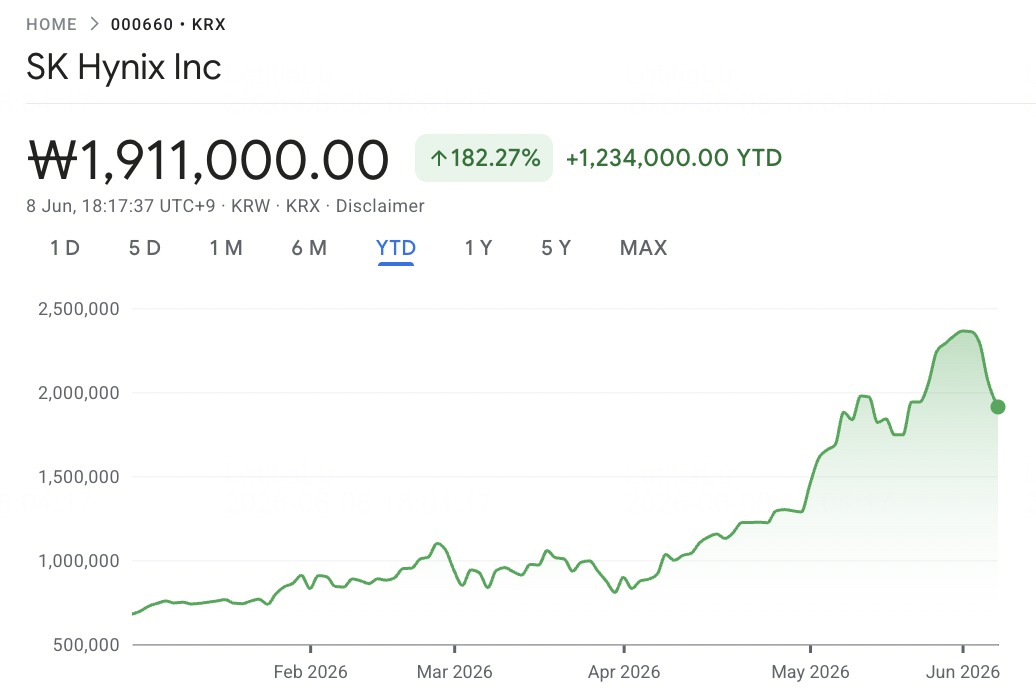

All'inizio di giugno 2026, SK Hynix SK Hynix (SKHYNIX / 000660.KS) si trova al centro del superciclo della memoria AI. Un tempo vista principalmente come un produttore ciclico di DRAM, l'azienda è diventata uno dei fornitori più importanti di memoria ad alta larghezza di banda (HBM) per acceleratori AI. La sua leadership in HBM3E e HBM4 di nuova generazione ha spinto il titolo a massimi storici, mentre gli investitori ora discutono se SK Hynix possa difendere la sua posizione premium mentre NVIDIA e altri produttori di chip AI continuano a competere per la fornitura limitata di memoria.

Il caso rialzista è chiaro: SK Hynix ha fornito un'espansione esplosiva dei margini, detiene una quota leader della catena di fornitura HBM di NVIDIA, e rimane profondamente radicata nella costruzione dell'infrastruttura AI globale. Gli elogi pubblici di Jensen Huang al Computex 2026 a Taiwan hanno rafforzato la visione del mercato che SK Hynix è uno dei fornitori chiave dietro la prossima generazione di hardware AI. Barclays e altri analisti hanno alzato aggressivamente i target di prezzo, con scenari rialzisti che puntano a ulteriori rialzi se la domanda di HBM4 rimane limitata dall'offerta.

Il rischio è che il mercato HBM possa diventare meno unilaterale dopo il 2026. La certificazione HBM4 di Samsung, la crescente presenza di Micron, il ruolo critico di Taiwan nell'assemblaggio di chip AI e nel coordinamento della catena di fornitura, e le stesse pesanti necessità di spese in conto capitale di SK Hynix creano tutte la possibilità di pressione sui margini e compressione delle valutazioni se l'offerta si espande più velocemente del previsto. Questa guida analizza le previsioni sul titolo SK Hynix e gli scenari di prezzo per il 2026, utilizzando opinioni di analisti, dati operativi e tendenze del mercato della memoria AI, e spiega come fare trading sui futures del titolo SK Hynix su BingX TradFi con collaterale USDT.

Perché il Titolo SK Hynix (SKHYNIX) Sta Salendo nel 2026?

Mentre SK Hynix naviga in un ambiente ad alto rischio di prezzi record della memoria, transizione generazionale HBM4 e intensificazione della pressione competitiva, i trader devono monitorare attentamente questi cinque fattori che influenzano il mercato:

- Il Record del Margine Operativo del 72%: SK Hynix ha riportato ricavi Q1 2026 di circa $34,1 miliardi (₩52,58 trilioni), in aumento del 198% anno su anno, e profitto operativo di circa $24,4 miliardi (₩37,61 trilioni), in aumento del 405% anno su anno, ottenendo un margine operativo di circa il 72% che ha superato il 65% di NVIDIA e stabilito un nuovo benchmark per l'industria manifatturiera dei semiconduttori. Questo è il segnale finanziario che il superciclo della memoria ha fondamentalmente rivalutato SK Hynix da un produttore ciclico di commodity a un beneficiario dell'infrastruttura AI.

- L'Allocazione HBM4 NVIDIA del 60% al 70%: Il 5 giugno 2026, il CEO di NVIDIA Jensen Huang ha confermato che Samsung, SK Hynix e Micron hanno tutti superato la certificazione per fornire HBM4 per la piattaforma Vera Rubin. Gli analisti della catena di fornitura citati da TechTimes stimano che SK Hynix detenga circa il 60% al 70% del volume HBM4 di Vera Rubin, con Samsung che cattura circa il 25% al 30% e Micron che fornisce il resto. SK Hynix comanda anche circa il 54% del mercato HBM globale.

- Il Divario Domanda-Offerta di 15 Anni: Nell'aprile 2026, Goldman Sachs ha alzato la sua previsione del divario domanda-offerta DRAM 2026 dal 3,3% al 4,9%, descrivendolo come la carenza più grave in 15 anni. Barclays prevede che la crescita della domanda di bit acceleri oltre il 35% nel 2027 dal circa 30% nel 2026, con la crescita della capacità wafer DRAM che rimane indietro al 14% entro fine 2026 e 18% entro fine 2027, indicando che la tensione si intensificherà piuttosto che allentarsi.

- Il Blocco dei Prezzi DDR5 e HBM3E con Microsoft: SK Hynix ha firmato un accordo triennale di fornitura DDR5 con Microsoft, mentre si assicura circa il 20% di aumenti dei prezzi HBM3E per il 2026 a NVIDIA e clienti ASIC inclusi Google e AWS. Questi accordi a lungo termine forniscono una rara visibilità sui ricavi multi-anno per quello che storicamente è stato un business esposto ai prezzi delle commodity.

- L'Endorsement di Jensen Huang e il Segnale "Per Favore Fate di Più": L'8 giugno 2026, Jensen Huang ha tenuto una conferenza stampa congiunta con il Presidente del Gruppo SK Chey Tae-won a Seoul, dichiarando che il boom dell'infrastruttura AI continuerà per più di un decennio e nominando esplicitamente SK Hynix come il "più grande partner di memoria" di NVIDIA per la durata. Sei giorni prima al Computex 2026, Huang ha famosamente firmato un wafer HBM4E allo stand SK Hynix con il messaggio "Please Make More", segnalando un'intensità di domanda che anche tre fornitori certificati non possono facilmente soddisfare.

Leggi di più: Previsioni del Prezzo del Titolo Nvidia (NVDA) per il 2026: Blackwell e Vera Rubin Possono Riportare NVDA a $300?

Cos'è SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) è una società sudcoreana di semiconduttori di memoria e uno dei fornitori più importanti al mondo di memoria ad alta larghezza di banda (HBM) per acceleratori AI. L'azienda è il secondo produttore di DRAM al mondo e un importante fornitore di flash NAND, con un modello di business che spazia dalla progettazione di chip di memoria, alla fabbricazione di wafer, allo stacking avanzato e al packaging.

A differenza delle pure foundry che producono chip per progettisti esterni, SK Hynix progetta e produce i propri prodotti di memoria attraverso DRAM, NAND e HBM. Questo dà all'azienda esposizione attraverso l'intera catena del valore della memoria, dalla DRAM dei data center e SSD enterprise alla memoria degli acceleratori AI e memoria mobile.

A metà 2026, SK Hynix è diventata uno dei colli di bottiglia più importanti nello stack hardware AI globale. I suoi prodotti HBM3E e HBM4 di nuova generazione forniscono la memoria ad alta velocità necessaria per le piattaforme GPU Hopper, Blackwell, Blackwell Ultra e Vera Rubin di NVIDIA, così come acceleratori AI personalizzati sviluppati da hyperscaler AI come Google, AWS e Microsoft. I suoi mercati principali includono HBM per acceleratori AI, memoria server DDR5, SSD enterprise e flash NAND, e memoria mobile per smartphone e dispositivi AI edge.

La Leadership HBM di SK Hynix e le Performance di NVIDIA Vera Rubin all'Inizio del 2026

SK Hynix ha iniziato il 2026 con uno dei più forti risultati finanziari nella storia dei semiconduttori. Nel Q1 2026, l'azienda ha riportato ricavi record di circa $34,1 miliardi (₩52,58 trilioni), in aumento del 198% anno su anno, supportati dalla crescente domanda HBM e prezzi più forti attraverso DRAM e NAND. HBM ora rappresenta più del 40% dei ricavi totali DRAM, mostrando quanto rapidamente la memoria AI ha rimodellato il mix di business di SK Hynix.

La storia più grande era la redditività. Il profitto operativo ha raggiunto circa $24,4 miliardi (₩37,61 trilioni), in aumento del 405% anno su anno, con un margine operativo vicino al 72%, persino sopra il margine del 65% di NVIDIA nello stesso periodo. Per il resto del 2026, SK Hynix si aspetta che l'offerta ristretta continui, con HBM3E che costituisce circa due terzi delle spedizioni HBM mentre HBM4 aumenta per la piattaforma Vera Rubin di NVIDIA. L'azienda pianifica circa $20,5 miliardi in capex 2026 per la capacità HBM4 e l'espansione EUV, con produzione aggiuntiva attesa da Cheongju M15X e Yongin attraverso il 2027.

Leggi di più: I Migliori Titoli di Memoria ad Alta Larghezza di Banda (HBM) da Comprare nel Superciclo della Memoria 2026

Strategia di Trading SK Hynix 2026: Navigare il Superciclo HBM

Per fare trading sul rally 2026 di SK Hynix, gli investitori devono bilanciare tre forze: se i livelli di supporto chiave tengono, se il mercato continua a valutare SK Hynix come un titolo dell'infrastruttura AI, e quanto la volatilità del mercato coreano influenzi il trade.

1. La Zona $975-$1,070 È il Pavimento di Supporto Chiave

Gli analisti tecnici vedono il range $975-$1,070 per azione (₩1,500,000-₩1,650,000) come la zona di supporto chiave, dove la media mobile a 50 giorni si sovrappone all'area di breakout precedente dall'inizio Q2 2026. Dopo che il titolo ha testato circa $1,265 (₩1,949,000) a fine maggio prima di consolidare, i trader conservativi potrebbero aspettare la conferma del supporto prima di aggiungere esposizione.

Una rottura decisiva sotto $975 (₩1,500,000) potrebbe segnalare un passaggio dalla logica del titolo di crescita AI verso la valutazione tradizionale del ciclo di memoria, aprendo rischio al ribasso verso $780 (₩1,200,000).

2. Il Dibattito Principale sulla Valutazione È Crescita AI vs. Ciclicità della Memoria

Il mercato è diviso su come valutare SK Hynix. Il framework rialzista tratta l'azienda come un titolo dell'infrastruttura AI, giustificando multipli più alti basati sulla domanda HBM multi-anno da NVIDIA Vera Rubin e future piattaforme AI. Il framework ribassista lo tratta come un titolo del ciclo della memoria, argomentando che margini e multipli potrebbero comprimersi una volta che l'offerta raggiunge la domanda.

Per i trader swing, un breakout confermato dal volume sopra $1,170 (₩1,800,000) è importante per evitare di rimanere intrappolati nel consolidamento range-bound.

3. Won Coreano e Flussi KOSPI Possono Amplificare il Trade

SK Hynix è quotata in Won coreano ed è altamente esposta ai movimenti USD/KRW, flussi di fondi KOSPI e rischio del mercato coreano. KOSPI è l'indice principale del mercato azionario della Corea del Sud, simile all'S&P 500 negli USA, e include le principali aziende coreane come Samsung Electronics e SK Hynix. Poiché SK Hynix è uno dei titoli KOSPI più importanti, può muoversi non solo su notizie HBM o earnings, ma anche sui flussi di equity coreani più ampi.

Un won più debole può supportare la traduzione dei ricavi denominati in USD, ma può anche innescare deflussi di fondi esteri dalle equity coreane. Poiché SK Hynix spesso ruota contro l'esposizione ai semiconduttori taiwanesi, il dimensionamento delle posizioni dovrebbe tenere conto di oscillazioni acute guidate da valuta e indice, non solo dei fondamentali HBM.

Le Previsioni SK Hynix 2026: Rialzo Superciclo HBM $1,300+ vs. Rischio Recupero Samsung $780

Le prospettive 2026 di SK Hynix dipendono da una domanda centrale: può l'azienda difendere la sua leadership HBM mentre Samsung e Micron entrano nella catena di fornitura Vera Rubin di NVIDIA? Il caso rialzista è costruito sulla domanda di memoria AI multi-anno, estrema tensione DRAM e l'allocazione HBM4 leader di SK Hynix, mentre il caso ribassista è che Samsung recupera più velocemente del previsto e forza una rivalutazione verso multipli tradizionali del ciclo di memoria.

Leggi di più: I Migliori Titoli di Memoria AI da Comprare nel 2026: DRAM, HBM e Domanda di Storage AI Spiegata

Il Caso Rialzista: SK Hynix Supera $1,300 sulla Leadership HBM

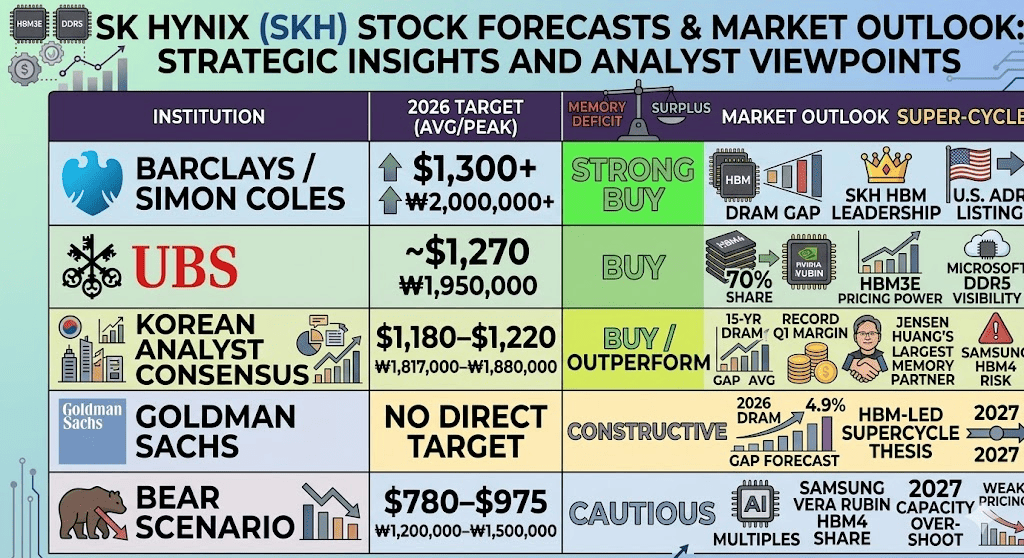

Il caso rialzista dipende dal fatto che SK Hynix mantenga il suo vantaggio di quota di mercato HBM attraverso il ramp di Vera Rubin. Il commento dell'8 giugno di Jensen Huang a Seoul che nomina SK Hynix come il "più grande partner di memoria" di NVIDIA, combinato con il suo messaggio "Please Make More" al Computex 2026 a Taiwan, ha rafforzato la visione del mercato che la domanda di memoria AI rimane più forte dell'offerta disponibile. Barclays ha alzato i target di prezzo sulla continua tensione della memoria, mentre il consenso degli analisti coreani si attesta intorno a $1,180-$1,220 per azione (₩1,817,000-₩1,880,000).

La previsione di Goldman Sachs del divario domanda-offerta DRAM del 4,9% e le stime della catena di fornitura che SK Hynix detiene ancora il 60%-70% del volume HBM4 di NVIDIA Vera Rubin supportano il caso di valutazione premium. Se SK Hynix protegge la sua leadership HBM, aumenta i suoi $20,5 miliardi di capex senza problemi di resa e beneficia del continuo capex AI degli hyperscaler, il titolo potrebbe muoversi verso target street-high sopra $1,300 per azione (₩2,000,000), con casi toro aggressivi che puntano verso $1,430 (₩2,200,000) se una quotazione ADR USA attrae capitale istituzionale aggiuntivo.

Il Caso Base: SK Hynix Si Consolida Tra $1,070 e $1,235

Il caso base è un plateau di consolidamento. La domanda HBM rimane forte fino a metà 2027, supportata da NVIDIA Vera Rubin, Blackwell Ultra e acceleratori AI personalizzati da Google, AWS e Microsoft. Tuttavia, il mercato deve anche digerire la nuova realtà a tre fornitori: Samsung, SK Hynix e Micron sono ora tutti certificati per la fornitura HBM4 di NVIDIA.

Questo crea condizioni di trading guidate dai titoli. La produzione di massa HBM4 di Samsung e possibili guadagni di quota potrebbero compensare notizie positive sulla domanda AI, mentre la decisione riportata di SK Hynix di ridurre la produzione HBM4 2026 del 20%-30% a favore di HBM3E ad alto volume aggiunge complessità di esecuzione. Sotto questo scenario, SK Hynix viene scambiato tra $1,070 e $1,235 per azione (₩1,650,000-₩1,900,000) mentre gli investitori aspettano prove più chiare su quota HBM4, prezzi e margini.

Il Caso Ribassista: SK Hynix Cade Verso $780 se Samsung Recupera

Il caso ribassista si concentra su Samsung che recupera più velocemente del previsto. Se Samsung alza la sua quota HBM4 Vera Rubin verso il 40% o più nel 2027, il dominio HBM di SK Hynix potrebbe comprimersi, forzando il mercato a valutare il titolo più come un produttore ciclico di memoria di nuovo.

Il secondo rischio è l'eccesso di capacità. I $20,5 miliardi di capex di SK Hynix, il grande budget di espansione chip di Samsung e la capacità DRAM aggiuntiva dalla Cina potrebbero creare rischio di oversupply nel 2027. Se i prezzi HBM iniziano a correggersi a fine 2026 o inizio 2027, la stessa leva operativa che ha guidato l'impennata dei profitti di SK Hynix potrebbe funzionare al contrario, tirando il titolo verso $780 per azione (₩1,200,000) o più in basso.

Previsioni di Prezzo SK Hynix per il 2026 da Wall Street e Analisti Coreani

|

Istituzione / Analista |

Target di Prezzo USD |

Target di Prezzo KRW |

Outlook di Mercato |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Strong Buy. Cita la continua tensione della memoria, l'ampliamento del divario domanda-offerta 2027, la leadership HBM di SK Hynix e la potenziale quotazione ADR USA come catalizzatore aggiuntivo. |

|

UBS |

~$1,270 |

₩1,950,000 |

Buy. Modella circa il 70% di quota HBM4 per NVIDIA Vera Rubin, supportata dal potere di prezzo HBM3E e dalla visibilità di fornitura DDR5 Microsoft. |

|

Consenso Analisti Coreani |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Buy / Outperform. Fattori nel divario domanda-offerta DRAM di 15 anni, margine operativo record Q1 e l'endorsement "più grande partner di memoria" di Jensen Huang, parzialmente compensato dal rischio di guadagno di quota HBM4 di Samsung. |

|

Goldman Sachs |

Nessun target diretto |

Nessun target diretto |

Costruttivo. Ha alzato la previsione del divario domanda-offerta DRAM 2026 al 4,9%, supportando la tesi del superciclo della memoria guidato da HBM fino al 2027. |

|

Scenario Ribassista |

$780–$975 |

₩1,200,000–₩1,500,000 |

Cauto. Assume che i multipli di crescita AI si comprimano se Samsung cattura una quota significativa di HBM4 Vera Rubin o se l'eccesso di capacità 2027 indebolisce il potere di prezzo. |

Come Fare Trading sui Futures del Titolo SK Hynix (HXSCL) su BingX TradFi

Mentre SK Hynix naviga questo superciclo della memoria una volta nella generazione insieme al rischio binario di qualificazione Samsung, i trader tattici possono capitalizzare sulla sua volatilità bidirezionale acuta attraverso la piattaforma BingX TradFi.

- Accedi a BingX TradFi: Naviga nella sezione specializzata TradFi sul dashboard principale dell'exchange BingX.

- Seleziona SK Hynix (HXSCL): Cerca e seleziona il contratto futures perpetui HXSCL-USDT.

- Scegli la Tua Direzione: Seleziona Apri Long se credi che il superciclo HBM, il ramp NVIDIA Vera Rubin, l'endorsement "più grande partner" di Jensen Huang e il contratto Microsoft DDR5 guideranno l'equity verso target street-high sopra $1,300 per azione. Seleziona Apri Short per capitalizzare su potenziali notizie di guadagno di quota HBM4 Samsung o pullback di eccesso di capacità post-ciclo.

- Seleziona Leva e Modalità Margine: Applica i tuoi parametri preferiti di Margine Isolato o Incrociato insieme a rapporti di leva disciplinati per massimizzare l'efficienza del capitale mentre controlli il rischio di liquidazione.

- Esegui Protocolli di Rischio Rigorosi: Utilizza gli strumenti avanzati BingX Take-Profit e Stop-Loss (TP/SL) per bloccare i profitti e proteggere il capitale da improvvisi eventi di gap notturni legati alla volatilità dell'apertura del mercato coreano, earnings NVIDIA e titoli di allocazione quota HBM4 Samsung.

I 5 Principali Rischi da Considerare Prima di Investire nel Titolo SK Hynix

La leadership HBM di SK Hynix è una delle storie di memoria AI più forti nel 2026, ma il titolo porta anche rischi al ribasso significativi. Gli investitori dovrebbero guardare competizione, espansione di capacità, tempistica del ramp NVIDIA, esposizione geopolitica e intensità di capitale.

- Rischio di Guadagno di Quota HBM4 Samsung: La certificazione di Samsung per la fornitura HBM4 NVIDIA Vera Rubin è il più grande rischio competitivo per SK Hynix. Se l'allocazione di Samsung sale oltre la stima attuale del 25%-30%, la valutazione premium di SK Hynix potrebbe comprimersi rapidamente mentre il mercato passa dalla logica del titolo di crescita AI alla logica ciclica della memoria.

- Inversione del Ciclo della Memoria e Eccesso di Capacità: I $20,5 miliardi di capex di SK Hynix, il grande budget di espansione chip di Samsung e nuova capacità DRAM dalla Cina potrebbero creare rischio di oversupply nel 2027. Se i prezzi HBM iniziano a correggersi, la stessa leva operativa che ha guidato l'impennata dei profitti di SK Hynix potrebbe invertirsi bruscamente.

- Rischio Ramp NVIDIA Vera Rubin: I ricavi HBM4 di SK Hynix dipendono pesantemente dal fatto che la piattaforma Vera Rubin di NVIDIA aumenti senza problemi. Qualsiasi ritardo dai vincoli di packaging TSMC CoWoS, intoppi di produzione o colli di bottiglia di server AI downstream potrebbe spingere il riconoscimento dei ricavi HBM4 e forzare più affidamento su HBM3E.

- Controlli alle Esportazioni Cinesi e Rischio Geopolitico: SK Hynix opera significativa capacità di fabbricazione in Cina, esponendola a controlli alle esportazioni USA, restrizioni sulle attrezzature e rischio geopolitico più ampio. Qualsiasi inasprimento intorno alle attrezzature per semiconduttori avanzati o licenze potrebbe interrompere le operazioni, specialmente nella produzione relativa a NAND.

- Intensità di Capitale e Rischio Valutario: Il piano capex 2026 di SK Hynix è estremamente grande anche per gli standard dei semiconduttori. Combinato con la volatilità del Won coreano, qualsiasi rallentamento inaspettato dei ricavi potrebbe pressurizzare i margini, amplificare le oscillazioni degli earnings e rendere il titolo più sensibile ai flussi di fondi esteri e alle preoccupazioni del bilancio.

Considerazioni Finali: È SK Hynix un Titolo da Comprare nel 2026?

A giugno 2026, SK Hynix (SKHYNIX) è uno dei play più chiari dell'infrastruttura AI nella catena di fornitura globale dei semiconduttori. Il suo margine operativo Q1 del 72%, la stima del 60%-70% di quota della fornitura HBM4 NVIDIA Vera Rubin, l'accordo triennale Microsoft DDR5 e il divario domanda-offerta DRAM di 15 anni segnalato da Goldman puntano tutti a un'azienda che beneficia direttamente del collo di bottiglia della memoria AI. La descrizione di Jensen Huang di SK Hynix come "più grande partner di memoria" di NVIDIA rafforza il caso rialzista che la domanda HBM rimane strutturalmente più forte dell'offerta.

Il rischio è la disciplina di valutazione. SK Hynix si è già rivalutata bruscamente, e la memoria rimane un business storicamente ciclico. Il ramp HBM4 di Samsung dopo la certificazione NVIDIA sarà il catalizzatore chiave da guardare: se Samsung guadagna quota più velocemente del previsto, SK Hynix potrebbe affrontare compressione dei multipli e un ritorno alla logica di valutazione ciclica della memoria. Per i trader attivi, i futures del titolo SK Hynix su BingX TradFi offrono un modo ad alta volatilità per fare trading sul ciclo HBM; per gli investitori a lungo termine, aspettare prove più chiare sulla quota di volume Vera Rubin di Samsung e le condizioni di offerta 2027 potrebbe essere più prudente.

Letture Correlate

- I 10 Migliori Titoli di Infrastruttura AI da Comprare nel 2026: Leader nella Produzione e Progettazione di Chip

- I Migliori Titoli di Semiconduttori AI da Comprare nel 2026: Guida Completa ai Chip AI e alla Catena di Fornitura

- I Migliori Titoli di Memoria ad Alta Larghezza di Banda (HBM) da Comprare nel Superciclo della Memoria 2026

- I Migliori Titoli di Memoria AI da Comprare nel 2026: DRAM, HBM e Domanda di Storage AI Spiegata

- I Migliori Titoli di Calcolo AI e GPU da Comprare nel 2026: Il Passaggio all'Inferenza e al Silicio Personalizzato

- I Migliori Titoli di Infrastruttura Cloud AI da Comprare nel 2026 nel Mezzo del Capex degli Hyperscaler e del Boom Neocloud