Agli inizi di giugno 2026, MP Materials Corp. (NYSE: MP) è diventata una delle azioni di terre rare statunitensi più seguite. L'azienda gestisce Mountain Pass, l'unica miniera di terre rare attiva su larga scala nell'emisfero occidentale, e sta costruendo una catena di approvvigionamento verticalmente integrata dalla miniera al magnete per difesa, veicoli elettrici, hardware AI e produzione avanzata.

Il caso rialzista si basa sulla posizione di monopolio delle terre rare statunitensi di MP, su una partnership con il Dipartimento della Difesa degli Stati Uniti con un prezzo minimo NdPr di $110/kg, su una partnership di riciclaggio con Apple da $500 milioni, su contratti di fornitura garantiti con Apple e General Motors, e sul campus di magneti 10X Northlake che punta a quasi 10.000 tonnellate metriche di produzione annuale di magneti NdFeB entro il 2028. Il rischio è che MP viene già scambiata a una valutazione elevata mentre esegue contemporaneamente diverse rampe di impianti complessi. Questa guida analizza le previsioni per le azioni MP Materials, gli scenari di prezzo del 2026, i rischi principali, e come fare trading sui futures delle azioni MP su BingX TradFi con collaterale USDT.

Catalizzatori Chiave che Potrebbero Influenzare le Azioni MP Materials (MP) nel 2026

La configurazione del 2026 di MP Materials è plasmata dalla rivalutazione del mercato dell'azienda da miniera di terre rare a piattaforma strategica statunitense dalla miniera al magnete. I principali catalizzatori non sono più solo i prezzi delle commodities di terre rare, ma il supporto governativo, i contratti commerciali, l'esecuzione della produzione di magneti e la politica della catena di approvvigionamento USA-Cina.

- La partnership con il DoD fornisce a MP un floor di domanda sostenuto dalle politiche: Nel luglio 2025, il Dipartimento della Difesa degli Stati Uniti ha accettato di acquistare $400 milioni di azioni privilegiate MP, rendendo il Pentagono il più grande azionista dell'azienda. L'accordo più ampio supporta anche l'impianto di magneti 10X e riflette la spinta di Washington per ridurre la dipendenza dalla Cina per i magneti di terre rare. Questo conferisce a MP un premio strategico politico, ma significa anche che gli investitori osserveranno da vicino i finanziamenti governativi, l'esecuzione degli appalti e la domanda di difesa.

- Apple aggiunge validazione commerciale oltre la difesa: Apple ha annunciato un impegno di $500 milioni per acquistare magneti di terre rare prodotti negli Stati Uniti da MP, con magneti previsti dall'impianto di Fort Worth di MP e lavori di riciclaggio collegati a Mountain Pass. L'accordo ha aiutato a confermare che la strategia dei magneti di MP non è solo una storia di difesa, ma anche una storia di catena di approvvigionamento commerciale collegata all'elettronica di consumo e alla produzione statunitense.

- Il campus 10X Northlake è il test di esecuzione più grande: L'impianto 10X pianificato di MP a Northlake, Texas, dovrebbe richiedere più di $1 miliardo di investimenti e puntare a circa 10.000 tonnellate metriche di produzione annuale di magneti di terre rare quando sarà completamente costruito. Questo potrebbe espandere materialmente la base di ricavi downstream di MP, ma aumenta anche il rischio di esecuzione perché l'azienda deve scalare la produzione di magneti, gestire i costi e rispettare gli impegni con i clienti nel corso di diversi anni.

- I risultati del Q1 2026 supportano la rampa, ma i prossimi trimestri sono più importanti: I risultati del Q1 2026 di MP hanno mostrato ricavi più forti e il contributo iniziale del Segmento Magnetico, suggerendo che la transizione dalla miniera al magnete sta guadagnando trazione. La domanda chiave per il resto del 2026 è se le spedizioni di magneti Independence, il progresso della separazione delle terre rare pesanti e il miglioramento dell'EPS possano continuare senza ritardi importanti o pressione sui margini.

- La politica cinese delle terre rare rimane un fattore di oscillazione importante: MP beneficia quando i politici statunitensi e le aziende danno priorità alle catene di approvvigionamento domestiche di terre rare. Se la Cina inasprisce i controlli sulle esportazioni o le regole di difesa statunitensi diventano più severe, il valore strategico di MP potrebbe aumentare. Se le tensioni commerciali si allentano o i prezzi delle terre rare si indeboliscono, parte del premio geopolitico nel titolo potrebbe comprimersi.

Leggi di più: Come Fare Trading di Commodities con Crypto nel 2026 mentre Oro, Argento, Petrolio e TradFi Diventano On-Chain

Cos'è MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) è un'azienda di materiali di terre rare e magnetici con sede a Las Vegas fondata nel 2017. L'azienda ha acquisito la miniera di terre rare Mountain Pass nella contea di San Bernardino, California, ed è diventata pubblica nel 2020.

Mountain Pass è l'unica operazione attiva di estrazione e lavorazione di terre rare su larga scala nell'emisfero occidentale. Produce ossido di neodimio-praseodimio (NdPr), un input chiave per i magneti di neodimio-ferro-boro (NdFeB). Questi magneti sono utilizzati in motori di veicoli elettrici, turbine eoliche, sistemi di difesa, robotica, smartphone e componenti di hard drive all'interno dell'infrastruttura di storage dei data center.

MP opera attraverso due segmenti principali. Il Segmento Materiali copre l'estrazione di terre rare, la separazione e la produzione di ossido NdPr a Mountain Pass. Il Segmento Magnetico copre la produzione di metallo NdPr e la produzione di magneti permanenti NdFeB presso l'impianto Independence a Fort Worth, Texas. La strategia a lungo termine dell'azienda è di passare dall'estrazione e separazione di ossidi a una piattaforma completamente integrata statunitense dalle terre rare ai magneti.

Leggi di più: Migliori Azioni di Semiconduttori AI da Acquistare nel 2026: Guida Completa ai Chip AI e alla Catena di Approvvigionamento

Performance di MP Materials all'Inizio del 2026: Dalla Rampa Mineraria ai Ricavi Magnetici

MP è entrata nel 2026 nel mezzo della sua transizione operativa più importante. Dopo aver fermato le vendite alla Cina nel luglio 2025 sotto l'accordo DoD, l'azienda ha dovuto sostituire il suo precedente flusso di ricavi da concentrati con vendite di ossidi, metalli e magneti NdPr di valore superiore.

I ricavi del Q4 2025 sono diminuiti del 14% anno su anno a $52,7 milioni poiché l'uscita dalle vendite cinesi ha colpito prima che la rampa NdPr la compensasse completamente. Tuttavia, il trimestre ha consegnato $0,09 EPS contro una stima di consenso di $0,02 e ha segnato la prima produzione commerciale di magneti NdFeB presso Independence. I ricavi dell'intero anno 2025 hanno raggiunto $275,5 milioni, in aumento del 35%, mentre la produzione di ossido NdPr ha raggiunto un record di 2.599 tonnellate metriche.

Il Q1 2026 ha confermato che la transizione sta guadagnando trazione. I ricavi sono saliti del 49% anno su anno a $90,6 milioni, l'EBITDA rettificato del Segmento Materiali è migliorato di $33 milioni e i ricavi del Segmento Magnetico hanno raggiunto $18,4 milioni. MP aveva anche circa $2 miliardi in contanti e investimenti a breve termine contro circa $1 miliardo di debiti. Il prossimo checkpoint chiave è il rapporto sugli utili del Q2 del 30 luglio 2026, dove gli investitori osserveranno i volumi di spedizione Independence, il progresso della separazione delle terre rare pesanti e la guidance EPS del Q3.

Strategia di Trading di MP Materials per il 2026: L'Esecuzione dalla Miniera al Magnete Guida la Configurazione

La configurazione del 2026 di MP dipende da tre segnali chiave: se i ricavi dei magneti Independence accelerano nel H2 2026, se la separazione delle terre rare pesanti di Mountain Pass viene commissionata nei tempi previsti e se gli utili continuano a seguire l'obiettivo EPS dell'intero anno.

- Osservare la Zona di Supporto $58-$65: Dopo essere salita da circa $50 all'inizio di aprile a oltre $63 dopo gli utili del Q1 e gli upgrade degli analisti, MP ha costruito una zona di consolidamento chiave intorno a $58-$65. Un mantenimento sopra $62 fino agli utili del Q2 supporterebbe il caso per un altro movimento verso la fascia di target degli analisti $80-$90. Una rottura sotto $55 potrebbe innescare vendite verso $45-$48 se gli investitori iniziano a mettere in discussione la rampa dei magneti o la valutazione.

- Premio Difesa e Commerciale vs. Rischio di Valutazione Materiali: Il caso rialzista valuta MP come l'unica piattaforma statunitense verticalmente integrata dalle terre rare ai magneti, sostenuta da un prezzo minimo DoD, contratti Apple e GM, e il catalizzatore di domanda DFARS di gennaio 2027. Il caso cauto è che MP scambia ancora a un multiplo di vendite elevato, rimane ancora nella fase iniziale della rampa di ricavi dei magneti e deve eseguire diversi impianti grandi senza ritardi importanti o sforamenti dei costi.

- La Domanda di Data Center AI e Robotica Potrebbe Aggiungere Rialzo: La maggior parte della copertura di MP si concentra ancora su veicoli elettrici e difesa. Tuttavia, i magneti NdFeB sono utilizzati anche negli attuatori voice coil degli hard drive, data center AI, infrastrutture di storage AI, servomotori, robotica e sistemi di automazione. Se la domanda di infrastrutture AI e robotica cresce più velocemente del previsto, la domanda di magneti a lungo termine di MP potrebbe essere più ampia di quanto assumano i modelli di consenso attuali.

Leggi di più:Top 10 Azioni di Infrastrutture AI da Acquistare nel 2026: Leader nella Produzione e Progettazione di Chip

Le Previsioni MP Materials 2026: Rialzo Difesa e AI $90+ vs. Floor Rischio Esecuzione $45

Le prospettive del 2026 di MP dipendono dalla capacità dell'azienda di scalare le spedizioni di magneti Independence, commissionare la separazione delle terre rare pesanti a Mountain Pass e mantenere gli utili in linea mentre il mercato prezza il rialzo di difesa, Apple, GM e 10X.

Il Caso Rialzista: L'Accelerazione dei Ricavi Magnetici del H2 Spinge MP Sopra $90

Il caso rialzista richiede che le spedizioni di magneti Independence accelerino nel Q3 e Q4, che gli utili del Q2 confermino la traiettoria EPS e che il commissioning delle terre rare pesanti di Mountain Pass supporti la produzione di disprosio e terbio per magneti ad alte prestazioni. Se MP mostra chiari progressi sui volumi commerciali di magneti e conferma che la domanda di Apple, GM e DoD può assorbire la produzione futura, il titolo potrebbe muoversi verso $90-$94. La scadenza DFARS di gennaio 2027 aggiungerebbe un altro catalizzatore di domanda perché i contractor di difesa devono allontanarsi dai magneti di terre rare di origine cinese.

Leggi di più: Prospettive Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola Valutazione AI?

Il Caso Base: Esecuzione Costante Mantiene MP Tra $62 e $80

Il caso base assume un'esecuzione disciplinata senza un importante nuovo re-rating prima del Q4. Independence scala gradualmente le spedizioni, la separazione delle terre rare pesanti inizia nei tempi previsti e il progetto 10X Northlake procede senza sorprese importanti sui costi. In questo scenario, MP potrebbe consolidarsi tra $62 e $80 mentre gli investitori aspettano i risultati del Q3 e Q4 per confermare se i margini dei magneti giustificano l'attuale valutazione premium.

Il Caso Ribassista: I Ritardi degli Impianti Portano MP Verso $45

Il caso ribassista è guidato da ritardi nelle spedizioni Independence, costi di rampa superiori al previsto, utili deboli del Q2 o commissioning più lento delle terre rare pesanti. Se gli investitori tornano a valutare MP principalmente sui suoi utili attuali del Segmento Materiali piuttosto che sulla sua futura piattaforma di magneti, il titolo potrebbe scendere verso $45-$50. Un reset più ampio del sentiment delle terre rare, prezzi NdPr più bassi o allentamento delle restrizioni alle esportazioni cinesi potrebbero anche ridurre il premio geopolitico nel titolo.

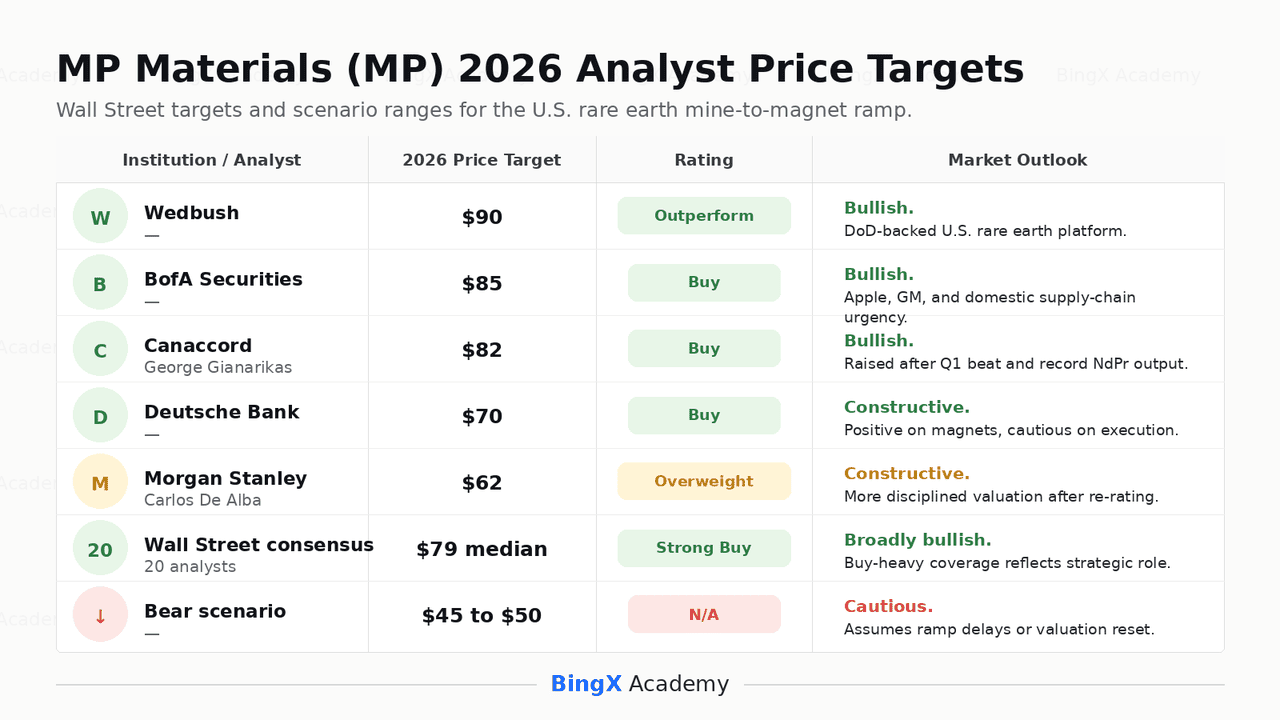

Previsioni di Prezzo MP Materials per il 2026 dagli Analisti di Wall Street

|

Istituzione / Analista |

Target di Prezzo 2026 |

Rating |

Prospettive di Mercato |

|

Wedbush |

$90 |

Outperform |

Rialzista. Wedbush vede MP come una piattaforma statunitense verticalmente integrata dalla miniera di terre rare ai magneti, con la partnership DoD che riduce il rischio di commodities e domanda. |

|

BofA Securities |

$85 |

Buy |

Rialzista. BofA evidenzia l'isolamento strutturale di MP dal rischio delle terre rare cinesi e l'urgenza dello sviluppo della catena di approvvigionamento domestica di terre rare. |

|

Canaccord / George Gianarikas |

$82 |

Buy |

Rialzista. Canaccord ha alzato il target dopo il beat del Q1 2026, citando la produzione record di NdPr, ricavi più forti e rialzo EPS. |

|

Deutsche Bank |

$70 |

Buy |

Costruttiva. Deutsche Bank riconosce il beat del Q1 e i progressi del segmento magnetico, ma applica una visione più conservativa a causa del rischio di esecuzione multi-impianto. |

|

Morgan Stanley / Carlos De Alba |

$62 |

Overweight |

Costruttiva ma più cauta. Morgan Stanley riconosce la tesi della catena di approvvigionamento domestica sostenuta dal DoD, ma usa un framework di valutazione più disciplinato dopo il rally del titolo. |

|

Consenso Wall Street |

$79 mediano |

Strong Buy |

Ampiamente rialzista. La copertura degli analisti mostra un supporto insolitamente forte, riflettendo la posizione strategica di MP, il sostegno governativo e il catalizzatore di domanda DFARS. |

|

Scenario ribassista |

$45-$50 |

N/A |

Cauto. Questo scenario assume ritardi nella rampa dei magneti, utili più deboli del Q2 e un reset di valutazione verso l'attuale Segmento Materiali piuttosto che il futuro rialzo 10X. |

Come Fare Trading sui Futures Azioni MP Materials (MP) su BingX TradFi

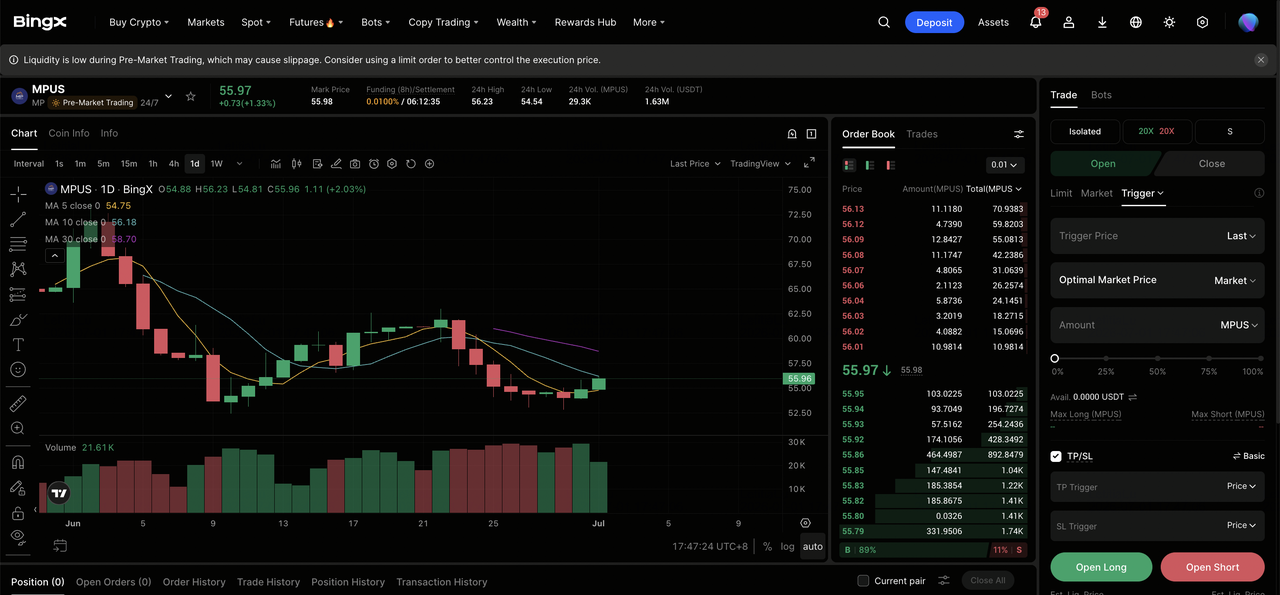

Mentre MP Materials naviga la produzione di magneti Independence, il commissioning delle terre rare pesanti di Mountain Pass, la costruzione 10X Northlake e la scadenza della domanda DFARS di gennaio 2027, i trader tattici possono fare trading sui futures azioni MP su BingX TradFi utilizzando collaterale USDT.

Passaggio 1: Accedere a BingX TradFi. Iscriviti e naviga alla sezione specializzata TradFi sulla dashboard principale dell'exchange BingX.

Passaggio 2: Selezionare MP Materials (MP). Cercare e selezionare il contratto futures perpetui MPUS-USDT.

Passaggio 3: Scegliere la tua direzione. Selezionare Apri Long se ti aspetti che gli utili del Q2 di MP confermino la traiettoria EPS, che le spedizioni di magneti Independence si scalino e che il catalizzatore di domanda DFARS rimanga intatto. Apri short se ti aspetti delusioni negli utili, ritardi nella rampa degli impianti, pressione sui margini o compressione della valutazione dopo il forte rally di MP.

Passaggio 4: Selezionare leva e modalità margine. Scegliere Margine Isolato o Incrociato basato sulla tua tolleranza al rischio. MP può muoversi bruscamente intorno agli utili, ai titoli delle politiche delle terre rare, agli aggiornamenti DoD e agli sviluppi dei controlli sulle esportazioni cinesi, quindi leva conservativa e dimensionamento chiaro delle posizioni sono importanti.

Passaggio 5: Utilizzare i controlli TP/SL. Impostare livelli di Take-Profit e Stop-Loss (TP/SL) prima o immediatamente dopo aver inserito il trade. MP può reagire rapidamente agli utili del Q2, ai movimenti dei prezzi NdPr, agli aggiornamenti dell'implementazione DFARS, ai cambiamenti delle politiche delle terre rare cinesi e alle divulgazioni della rampa degli impianti.

Top 5 Rischi da Considerare Prima di Investire nelle Azioni MP Materials

MP Materials ha una delle posizioni strategiche più forti nel settore delle terre rare statunitense, ma MP porta ancora rischi legati alla complessità dell'esecuzione, valutazione, finanziamenti governativi, attività insider e sensibilità alle politiche cinesi.

- Tre rampe di impianti creano rischio di esecuzione: MP sta scalando la produzione di magneti Independence, commissionando la separazione delle terre rare pesanti a Mountain Pass e costruendo il campus 10X Northlake contemporaneamente. Qualsiasi ritardo o sforamento dei costi potrebbe fare pressione sul titolo perché l'attuale valutazione assume un'esecuzione fluida su tutti e tre i programmi.

- La valutazione è già ricca: MP scambia a un multiplo prezzo-vendite elevato e rimane in perdita su base di reddito netto nonostante il beat EPS del Q1. Se i costi della rampa dei magneti sono superiori al previsto o i ricavi mancano il percorso implicito nell'obiettivo EPS dell'intero anno, la compressione multipla potrebbe essere brusca.

- Il supporto DoD porta ancora rischio governativo: La partnership DoD è centrale al caso di investimento di MP, ma dipende dalla continuità politica, dal supporto del budget e dall'esecuzione degli appalti. Qualsiasi cambiamento nelle priorità di spesa della difesa o nelle regole di approvvigionamento delle terre rare potrebbe influenzare il valore della struttura di protezione dei prezzi.

- Le vendite insider potrebbero pesare sul sentiment: Il CEO James H. Litinsky ha venduto azioni vicino al livello $64 sotto piani pre-programmati 10b5-1. Mentre queste vendite non segnalano necessariamente una visione negativa, le vendite insider vicino ai massimi pluriennali possono ancora influenzare il sentiment del mercato.

- La politica cinese delle terre rare può muovere il titolo in entrambe le direzioni: MP beneficia dall'urgenza creata dalle restrizioni alle esportazioni cinesi e dalla politica della catena di approvvigionamento statunitense. Se le tensioni si intensificano, MP potrebbe guadagnare ulteriore premio geopolitico. Se le restrizioni si allentano o i prezzi delle terre rare scendono, parte di quel premio potrebbe comprimersi.

Considerazioni Finali: Le Azioni MP Materials Sono un Acquisto nel 2026?

A giugno 2026, MP Materials (MP) è una delle azioni industriali strategicamente più importanti nel mercato statunitense. La sua posizione come unica miniera di terre rare su larga scala nell'emisfero occidentale, combinata con il prezzo minimo DoD, i contratti Apple e GM, il campus di magneti 10X Northlake e la scadenza DFARS di gennaio 2027, conferisce a MP una rara combinazione di supporto politico e domanda commerciale.

Il rischio è nell'esecuzione e nella valutazione. MP non è più prezzata come una semplice azienda di materiali. Il mercato sta già assumendo che le spedizioni di magneti Independence si scalino, che la separazione delle terre rare pesanti di Mountain Pass inizi nei tempi previsti e che la costruzione 10X rimanga in carreggiata. Per i trader attivi, i futures MP su BingX TradFi offrono un modo per fare trading intorno agli utili del Q2, agli aggiornamenti della rampa degli impianti e ai titoli delle politiche delle terre rare. Per gli investitori a lungo termine, la domanda chiave è se MP possa trasformare la sua posizione strategica in ricavi sostenuti da magneti e crescita degli utili senza importanti battute d'arresto nell'esecuzione.

Letture Correlate

- Prospettive Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola Valutazione AI?

- Prospettive Azioni USA Rare Earth (USAR) 2026: Può la Produzione di Magneti Portare USAR Sopra $45?

- Migliori Azioni Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastrutture di Calcolo AI

- Migliori Azioni Memoria AI da Acquistare nel 2026: DRAM, HBM e Domanda di Storage AI Spiegata

- Top 10 Azioni Infrastrutture AI da Acquistare nel 2026: Leader nella Produzione e Progettazione di Chip