Alla fine di giugno 2026, Micron Technology Inc. (NASDAQ: MU) si trova posizionata a un crocevia drammatico tra un boom senza precedenti dell' infrastruttura hardware AI e le dure realtà storiche della ciclicità dei semiconduttori. Dopo uno spettacolare rapporto finanziario del terzo trimestre da record il 24 giugno 2026, il produttore di chip con sede a Boise, Idaho, è balzato di oltre il 13% nelle contrattazioni post-mercato, riconquistando una capitalizzazione di mercato superiore a 1,18 trilioni di dollari e spingendo le azioni oltre la soglia di $1.213. Questo corona uno straordinario rally verticale del 232% dall'inizio dell'anno che ha stabilito MU come uno dei performer d'élite del settore tecnologico globale.

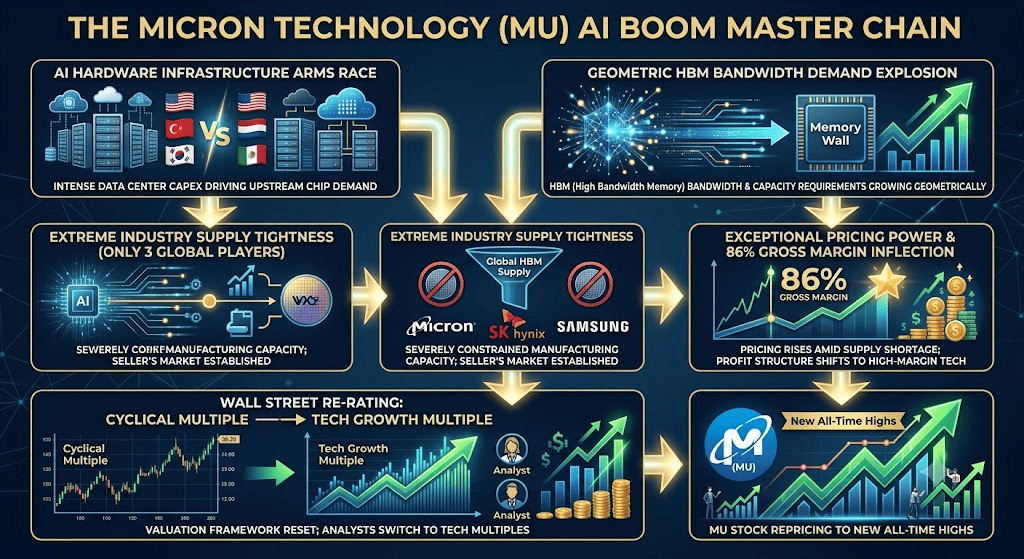

Mentre il titolo ha trascorso cicli precedenti ancorato agli alti e bassi volatili dei chip di memoria standard per PC e smartphone, una carenza strutturale dell'offerta nella Memoria ad Alta Larghezza di Banda (HBM) ha trasformato fondamentalmente il profilo aziendale di Micron. Gli investitori stanno soppesando aggressivamente un'esplosione dei ricavi trimestrali dell'anno su anno del 346% contro un'ondata crescente di vendite insider sul mercato aperto e rigorose avvertenze di valutazione dai bear macro.

Mentre i fornitori di cloud iper-scalari come Microsoft, Google, Meta, e Amazon accelerano le spese in conto capitale globali dei data center oltre i 2,7 trilioni di dollari stimati, la memoria è passata da una commodity generica a un asset strategico non negoziabile. Tuttavia, la pura velocità della corsa parabolica del titolo ha acceso un acceso dibattito a Wall Street: Micron è ora un monopolio permanente di crescita AI ad alto margine, o il mercato sta pagando pericolosamente multipli di picco-ciclo per un business che alla fine affronterà la normalizzazione dell'offerta?

Questa guida analizza la previsione del titolo Micron e la previsione di prezzo per il resto del 2026, utilizzando dati di Bank of America, JP Morgan, Susquehanna, Goldman Sachs, e documenti normativi ufficiali.

Scoprirai anche come fare trading sui futures del titolo Micron Technology (MU) su BingX TradFi con collaterale USDT.

Top 5 Cose che i Trader di Micron (MU) Devono Sapere nel 2026

Mentre Micron naviga in un ambiente ad alta posta con linee di produzione esaurite e massiccia espansione della capacità, i trader devono monitorare attentamente questi cinque fattori che muovono il mercato:

- Il Lock-In dell'Ecosistema da $22 Miliardi: Micron ha assicurato una storica partnership strategica di fornitura con Anthropic, insieme a 16 Accordi di Impegno di Fornitura (SCA) completi con iper-scalari principali. Questo ha prodotto uno sbalorditivo $22 miliardi in impegni contrattuali totali, supportati da quasi $18 miliardi in depositi cash anticipati.

- Strutture Contrattuali Rivoluzionarie 'Take-or-Pay': Per la prima volta nella storia della memoria, Micron ha isolato la sua attività tramite disposizioni Take-or-Pay quinquennali, non cancellabili, caratterizzate da collar di prezzo trimestrali. Questo cambiamento strutturale trasferisce efficacemente il rischio di prezzo ciclico direttamente agli acquirenti.

- L'Inflessione Senza Precedenti del Margine Lordo dell'86%: Guidati dalle spedizioni HBM3E ad alto premio e dalla prossima generazione HBM4, i margini lordi di Micron sono balzati all'84,6% nel Q3, con la guidance formale del management per il Q4 che punta a un inesplorato 86%. Questa struttura di profitto rispecchia le aziende software d'élite piuttosto che i produttori hardware tradizionali.

- Approvazione della Piattaforma Nvidia Vera Rubin: Il Direttore Finanziario Mark Murphy ha confermato che Nvidia ha ufficialmente certificato Micron come fornitore principale di HBM4 per la sua prossima architettura GPU ultra-premium Vera Rubin (B300), che utilizza 8 stack HBM per unità, un aumento del 33% in quantità rispetto al Blackwell B200.

- La Minaccia Nasdaq da $29 Miliardi di SK Hynix: L'arci-concorrente sudcoreano SK Hynix sta avanzando piani per una massiccia quotazione autonoma da $29 miliardi sul Nasdaq. Una volta completato, questo evento di liquidità potrebbe diluire lo status premium di Micron come unico grande produttore HBM pure-play quotato negli Stati Uniti.

Cos'è Micron Technology (MU)?

Micron Technology Inc. (NASDAQ: MU) è un leader globale in soluzioni avanzate di memoria e storage per semiconduttori. Il portfolio principale dell'azienda consiste di memoria dinamica ad accesso casuale (DRAM), LPDRAM a basso consumo, e architettura flash negative-AND (NAND). Queste tecnologie servono come motori essenziali di recupero e archiviazione dati attraverso data center cloud, networking aziendale, sistemi automobilistici ed elettronica di consumo.

Nel 2026, Micron occupa un ruolo critico e insostituibile nello stack hardware AI globale. Poiché i moderni modelli linguistici di grandi dimensioni AI (LLM) presentano conteggi di parametri che scalano a ritmi geometrici, le architetture di calcolo standard sono limitate dalle velocità di trasferimento dati. L'HBM di Micron risolve questo 'muro della memoria' impilando verticalmente die di memoria utilizzando vie attraverso il silicio (TSV), fornendo l'estrema larghezza di banda richiesta dai processori AI di primo livello.

Leggi di più: Top 10 Azioni Hardware AI da Osservare nel 2026: L'Architettura che Guida l'Intelligenza di Nuova Generazione

Prestazioni di Micron nell'Inizio del 2026: Il Re-Rating del Superciclo AI

Micron ha iniziato la metà dell'anno civile 2026 fornendo un rapporto blockbuster del terzo trimestre fiscale che ha frantumato anche le stime sell-side più ottimistiche. I ricavi trimestrali hanno raggiunto uno sbalorditivo $41,46 miliardi, battendo la stima di consenso di $5,77 miliardi, una sorpresa positiva del 16%, e segnando un astronomico aumento dei ricavi anno su anno del 346%. L'utile per azione (EPS) adjusted non-GAAP è arrivato a $25,11, battendo solidamente le proiezioni di Wall Street di $20,20.

Istantanea Finanziaria Principale — Q3 FY2026

|

Metrica |

Risultati Effettivi |

Stima di Consenso |

Beat / Varianza |

|

Ricavi Trimestrali |

$41,46B |

$35,69B |

+$5,77B (+16%) |

|

EPS Adjusted |

$25,11 |

$20,20 |

+$4,62 (+24%) |

|

Guidance Ricavi Q4 |

$49,0B–$51,0B |

$43,24B |

+$6,80B (+16%) |

|

Guidance EPS Q4 |

$31,00 (Punto Medio) |

$25,50 |

+$5,50 (+22%) |

|

Margine Operativo |

80,40% |

25,4% (Storico) |

Espansione Significativa |

I ricavi del data center per singolo trimestre sono esplosi a $25 miliardi, catturando oltre il 60% del business totale di Micron. Questo massiccio aumento è stato integrato da un trimestre da $5 miliardi per i drive a stato solido (SSD) aziendali, dove Micron detiene una posizione dominante tramite le sue tecnologie Gen6 NVMe. I margini del flusso di cassa libero sono saliti a un robusto 44,2%.

Crucialmente, il management ha offerto un outlook a breve termine incredibilmente bullish, guidando i ricavi Q4 a un punto medio di $50 miliardi e EPS a $31,00, cifre che si posizionano sostanzialmente sopra i numeri di consenso precedenti. Questa massiccia esecuzione 'beat-and-raise' ha fondamentalmente resettato la baseline del titolo, forzando gli analisti di Wall Street ad abbandonare i modelli di valutazione ciclici tradizionali in favore di multipli growth-tech.

Strategia di Trading Micron 2026: Come Navigare il Beta Estremo dei Semiconduttori

Fare trading con successo su un asset mega-cap che è salito oltre il 260% dall'inizio dell'anno richiede di guardare oltre lo slancio a breve termine e ancorare l'esecuzione ai livelli di supporto tecnico, vincoli di offerta e pattern insider aziendali.

Il Pavimento di Supporto Strutturale $990 - $1.050

Seguendo il suo gap verticale post-earnings, la zona $990 a $1.050 rappresenta una finestra di consolidamento strutturale importante. Finché MU rispetta questa zona nelle chiusure di candele settimanali, la struttura di accumulo macro rimane altamente intatta. I trader possono vedere i pullback in questa regione come aree principali per identificare l'accumulo istituzionale.

Valutare il Backlog Sold-Out HBM4 vs. Rischi Capex Macro

Il Chief Commercial Officer Sumit Sadana ha dichiarato esplicitamente che l'intera capacità HBM3E e HBM4 di Micron è completamente sold-out fino alla fine dell'anno civile 2027, con ordini che si estendono nel 2028. Questa estrema visibilità dell'offerta de-rischia pesantemente i ricavi a breve termine. Tuttavia, i trader macro devono incrociare questo con le tendenze capex aggregate degli iper-scalari cloud; qualsiasi raffreddamento improvviso nella monetizzazione AI downstream potrebbe causare pause ordini multi-trimestrali minori.

Monitoraggio delle Liquidazioni Insider e del Multiplo di Picco-Ciclo

Con il titolo che traduce a un multiplo trailing elevato, i bear spesso sottolineano che il CEO Sanjay Mehrotra e vari dirigenti senior hanno eseguito oltre 100 transazioni nette di vendita insider durante la metà del 2026, scaricando tranches tra $942 e $979. Mentre molto di questo è vendita automatizzata, pre-programmata 10b5-1, serve come promemoria tecnico che strategie di conservazione del capitale sono attivamente in corso vicino alla barriera psicologica di $1.200.

Previsione Titolo Micron 2026: Superciclo Multi-Anno $1.500 vs. Trappola Bear $731

Valutare il percorso futuro di Micron richiede di bilanciare un deficit strutturale dell'offerta contro la tendenza storica del mercato della memoria di sovrapprodurre durante i picchi ciclici.

Caso Bullish di Micron: Il Re-Rating Tecnologico Strutturale $1.500+

La tesi bullish è costruita sulla realtà che il Mercato Totale Indirizzabile (TAM) HBM sta scalando a un ritmo accecante, con proiezioni che ora superano i $100 miliardi entro il 2027, un anno intero prima delle aspettative iniziali degli analisti. Designato come fornitore verificato per l'architettura Nvidia Vera Rubin ad alto premio, Micron è saldamente isolato al livello assoluto più alto dei componenti hardware hardware.

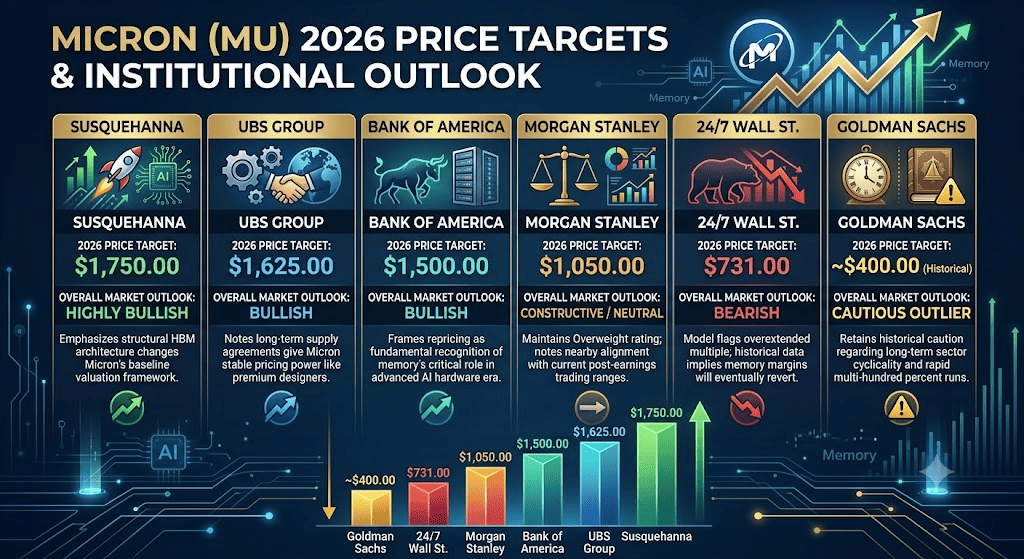

Inoltre, poiché la produzione HBM presenta un rapporto di scambio wafer aggressivamente alto, consumando significativamente più area fisica di wafer rispetto alla DRAM standard, la capacità produttiva globale è naturalmente limitata. Poiché la produzione greenfield dalle strutture domestiche di Micron in Idaho One e Idaho Two non scalerà fino al 2028, l'offerta rimarrà strutturalmente indietro rispetto alla domanda per il futuro prevedibile. Supportato da target di prezzo di Bank of America ($1.500), UBS ($1.625), e Susquehanna ($1.750), il caso bullish assume che l'espansione del potere di prezzo guiderà l'EPS FY2027 verso $121, spingendo l'equity oltre la resistenza a breve termine verso una valutazione multi-trilionaria.

Il Caso Base: Consolidamento Post-Earnings $1.100 – $1.350

Il caso base immagina uno scenario dove il mercato assorbe attivamente i numeri operativi spettacolari di Micron ma incontra resistenza al rialzo minore dovuta all'ottimizzazione complessiva della valutazione. In questo ambiente, i ricavi commerciali continuano a raggiungere comodamente il target guidato di $50 miliardi per il Q4 mentre le vendite SSD aziendali e LPDRAM AI agentico accelerano insieme ai prodotti HBM principali.

Tuttavia, lo slancio al rialzo potrebbe affrontare un limite temporaneo di velocità mentre i flussi di capitale si adeguano per la prossima quotazione SK Hynix Nasdaq e potenziali recuperi di rendimento da Samsung. Questo crea una fase di consolidamento volatile, range-bound tra $1.100 e $1.350, dove i massicci beat degli utili trimestrali vengono digeriti da più ampi cambiamenti di allocazione degli asset macroeconomici.

Caso Bear di Micron: La Trappola di Mean-Reversion della Valutazione $731

L'outlook bearish si concentra interamente sull'estensione della valutazione e la normalizzazione strutturale. Sostenuto da modelli cauti come il framework tecnico 24/7 Wall St., questo percorso evidenzia che a oltre 53x utili trailing, Micron è prezzato per un futuro impeccabile e non ciclico. Se Samsung risolve con successo i suoi colli di bottiglia di resa di produzione HBM4 prima del previsto, l'offerta globale potrebbe riequilibrarsi con velocità sorprendente, comprimendo le attuali strutture di prezzo premium di Micron.

Questo rischio è aggravato se i nomi AI ad alta crescita sperimentano un raffreddamento temporaneo o la liquidità macro si restringe. Se i risultati trimestrali meramente eguagliano la guidance piuttosto che fornire massiccia sovra-performance, il capitale momentum potrebbe rapidamente ruotare fuori dai nomi hardware estesi. Sotto questo caso bear, una violazione tecnica del livello di supporto psicologico di $1.000 potrebbe innescare un rapido selloff di mean-reversion verso la zona di supporto strutturale $731.

Previsioni di Prezzo Micron (MU) per il 2026 da Analisti di Wall Street

|

Istituzione |

Target di Prezzo 2026 (Picco / Media) |

Outlook Complessivo del Mercato |

|

Susquehanna |

$1.750,00 |

Altamente Bullish: Enfatizza che i cambiamenti strutturali dell'architettura HBM cambiano l'intero framework di valutazione baseline di Micron. |

|

UBS Group |

$1.625,00 |

Bullish: Nota che gli accordi di fornitura a lungo termine danno a Micron un potere di prezzo stabile simile ai designer di computing premium. |

|

Bank of America |

$1.500,00 |

Bullish: Inquadra il re-pricing come riconoscimento fondamentale del ruolo critico della memoria nell'era avanzata dell'hardware AI. |

|

Morgan Stanley |

$1.050,00 |

Costruttivo / Neutrale: Mantiene rating Overweight ma nota allineamento vicino con gli attuali range di trading post-earnings. |

|

24/7 Wall St. |

$731,00 |

Bearish: Il modello segnala un multiplo sovra-esteso; i dati storici implicano che i margini della memoria eventualmente torneranno alle medie di metà ciclo. |

|

Goldman Sachs |

$400,00 (Storico) |

Outlier Cauto: Mantiene cautela storica riguardo alla ciclicità settoriale a lungo termine e alle corse rapide multi-centinaia percentuali. |

Come Fare Trading sui Futures del Titolo Micron (MU) su BingX TradFi

Futures perpetui MU/USDT su BingX TradFi

Mentre Micron naviga questo periodo storico di scoperta del prezzo del mercato pubblico, i trader tattici possono capitalizzare senza soluzione di continuità sulla sua azione di prezzo a breve e lungo termine attraverso la piattaforma BingX:

- Accesso BingX TradFi: Vai alla sezione BingX TradFi sull'interfaccia principale della piattaforma exchange BingX.

- Seleziona Micron (MU): Localizza e seleziona il contratto futures perpetui MU-USDT.

- Scegli la Tua Direzione: Seleziona Apri Long se credi che il backlog contrattuale da $22 miliardi, l'espansione del margine lordo dell'86%, e l'integrazione Nvidia HBM4 guideranno il titolo verso il target di strada di $1.500. Seleziona Apri Short se credi che le vendite insider esecutive e i limiti di valutazione ciclici scateneranno un pullback verso il pavimento di supporto $731.

- Configura Leva e Modalità Margine: Imposta i tuoi parametri Margine Isolato o Incrociato preferiti insieme a leva altamente disciplinata per massimizzare la tua efficienza del capitale.

- Applica Controlli di Rischio Rigorosi: Utilizza le linee di esecuzione automatica avanzate BingX Take-Profit e Stop-Loss (TP/SL) per salvaguardare il tuo capitale contro gap inaspettati durante aperture di mercato ad alta volatilità.

Top 5 Rischi da Considerare Prima di Investire nel Titolo MU

Mentre la trasformazione AI strutturale di Micron presenta una narrativa altamente convincente, navigare questo asset ad alto beta richiede una valutazione attenta dei suoi rischi operativi principali:

- Concentrazione Estrema dei Clienti: Il portafoglio ordini HBM premium di Micron è pesantemente concentrato tra alcuni clienti AI di primo livello selezionati, specificamente Nvidia. Qualsiasi ritardo nelle spedizioni downstream o alterazioni dell'architettura dei chip da parte di questi clienti ancora influenzeranno direttamente l'esecuzione top-line.

- Aumenti di Produzione dei Concorrenti: L'arena HBM è una gara serrata a tre giocatori composta da Micron, SK Hynix e Samsung. Se uno dei concorrenti scala aggressivamente le rese HBM4 competitive prima del programma, il potere di prezzo eccezionale di Micron potrebbe normalizzarsi.

- Attrito delle Spese in Conto Capitale: Il management ha guidato il capex FY2027 'sopra i bassi-medi $40 miliardi' per costruire siti greenfield. Questo livello record di investimento introduce massicce richieste di cash-burn che richiedono ricavi di picco-ciclo per eseguire in modo pulito.

- Velocità di Monetizzazione AI Downstream: L'intero ecosistema dei semiconduttori è valutato sull'assunzione che la spesa per infrastruttura AI degli iper-scalari continuerà senza ostacoli. Una decelerazione a breve termine nella monetizzazione AI del cloud pubblico potrebbe portare a ristrutturazione contrattuale downstream.

- Vulnerabilità Geopolitiche e del Moat di Fornitura: Mentre la produzione domestica all'interno degli Stati Uniti offre massici vantaggi normativi, CHIPS Act, e di sicurezza nazionale, le linee di assemblaggio globali dei chip rimangono profondamente interconnesse attraverso corridoi asiatici, lasciando il titolo esposto ad attriti commerciali internazionali.

Leggi di più: Cos'è il U.S. CHIPS and Science Act? Il Suo Impatto sui Semiconduttori, Tecnologia e Crypto nel 2026

Considerazioni Finali: Il Titolo Micron (MU) È un Acquisto nel 2026?

A giugno 2026, Micron Technology rappresenta uno dei giochi più fondamentalmente trasformati e strategicamente vitali all'interno dell'intero ecosistema dell'intelligenza artificiale globale. La capacità dell'azienda di alterare completamente i suoi meccanismi contrattuali sottostanti, spostandosi in strutture take-or-pay quinquennali, non cancellabili, supportate da miliardi in depositi cash, dimostra che questo upcycle è qualitativamente diverso dai cicli di memoria del decennio passato. Un profilo di margine lordo dell'86% fornisce prova definitiva di un immenso potere di prezzo strutturale.

Tuttavia, navigare un asset che ha sperimentato un rally verticale multi-centinaia percentuali richiede esecuzione meticolosa. Per i trader tattici a breve termine, il titolo offre un ambiente senza pari per la cattura di volatilità premium tramite futures BingX. I partecipanti di mercato a lungo termine, al contrario, potrebbero trovare più prudente posizionarsi difensivamente, scalando nell'esposizione durante consolidamenti tecnici per assicurarsi di essere ben posizionati mentre le architetture HBM4 di prossima generazione di Micron si dispiegano completamente nel livello di supercomputing AI d'élite.

Promemoria di Rischio: Il trading di azioni mega-cap di semiconduttori comporta rischio sostanziale del capitale a causa di metriche beta elevate, iterazione tecnologica rapida e cambiamenti delle allocazioni degli asset istituzionali. Mantieni sempre dimensionamento di posizione rigoroso, regole di margine disciplinate e parametri espliciti di stop-loss.

Letture Correlate

- Top Azioni Memoria ad Alta Larghezza di Banda (HBM) da Acquistare nel Superciclo della Memoria 2026

- Top Azioni Semiconduttori AI da Acquistare nel 2026: Guida Completa a Chip AI e Catena di Fornitura

- Top Azioni Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastruttura di Calcolo AI

- Previsione Roundhill Memory ETF (DRAM) 2026: Superciclo AI da $1.5B o Trappola 'RAMmageddon'?

- Previsione Prezzo SanDisk (SNDK) 2026: Superciclo Memoria AI o Picco Tecnico $913?