Nel maggio 2026, Advanced Micro Devices (AMD) ha frantumato la narrativa di essere semplicemente un sfidante di Nvidia. Mentre il settore dei semiconduttori nel complesso rimane volatile, l'attenzione strategica di AMD sull'inferenza e sull' IA agenti ha rafforzato il suo portafoglio per la prossima fase del mercato rialzista del silicio. Dall'inizio dell'anno, il titolo è salito di quasi il 65%, alimentato da un report sui guadagni Q1 eccezionale e partnership massicce su scala gigawatt con Meta e OpenAI.

Tuttavia, la valutazione ha raggiunto il culmine della febbre. I tori puntano a un valore intrinseco di $525 basato su una previsione di crescita annuale del 35% per le CPU server e il successo nell'espansione dell'acceleratore MI450. Al contrario, gli scettici indicano un P/E trailing di 137x esteso e il rischio incombente di colli di bottiglia nella produzione presso TSMC che potrebbero riportare AMD al suo livello di supporto di $300. Questa guida analizza la previsione del prezzo delle azioni AMD per il 2026 utilizzando dati di Goldman Sachs, Bernstein, Morgan Stanley e 24/7 Wall St.

Puoi anche esplorare come negoziare i futures sulle azioni di Advanced Micro Devices (AMD) con USDT su BingX TradFi.

Le 5 Cose Principali che gli Investitori AMD Dovrebbero Sapere nel 2026

- Il Pivot CPU da $120B: L'amministratore delegato Lisa Su ha raddoppiato la previsione del mercato indirizzabile 2030 per le CPU server, citando che gli agenti IA stanno guidando una rinascita nella domanda di CPU ad alte prestazioni per compiti di inferenza.

- Slancio MI450 e Helios: Il dispiegamento del supercluster Helios da 50.000 GPU per Oracle e la GPU personalizzata basata su MI450 per Meta dovrebbero essere i principali catalizzatori di ricavi per H2 2026.

- Dipendenza dalla Produzione TSMC: A differenza delle fonderie interne di Intel, AMD dipende dalla capacità di TSMC. Qualsiasi carenza nell'approvvigionamento di 2nm o 3nm rimane il più grande rischio di esecuzione.

- Dominanza del Data Center: A partire dal Q1 2026, i ricavi del Data Center sono cresciuti del 57% YoY a $5,8 miliardi, rendendolo ufficialmente il pilastro più grande e redditizio del business di AMD.

- Attrito di Valutazione: Negoziando a 137x P/E, il mercato ha prezzato la perfezione. Qualsiasi mancanza nella guidance del CapEx degli hyperscaler potrebbe scatenare una forte reversione alla media.

Cos'è Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) è un leader globale dei semiconduttori con una capitalizzazione di mercato che si avvicina a $680 miliardi a maggio 2026. Nel 2026, l'azienda ha fatto una transizione di successo verso un fornitore completo di soluzioni IA. La sua strategia si basa su tre pilastri: GPU Instinct per l'accelerazione IA, CPU EPYC per la dominanza del data center e Ryzen AI per il mercato emergente dei PC IA.

Assicurandosi lo status di cliente principale con Meta e Microsoft, AMD è andata oltre l'essere un'alternativa di valore a Nvidia. La sua piattaforma MI450 è ora un'architettura core per le iniziative di IA Sovrana in India e Corea, permettendo ad AMD di catturare ricavi ad alto margine sia da imprese private che da progetti infrastrutturali supportati dal governo.

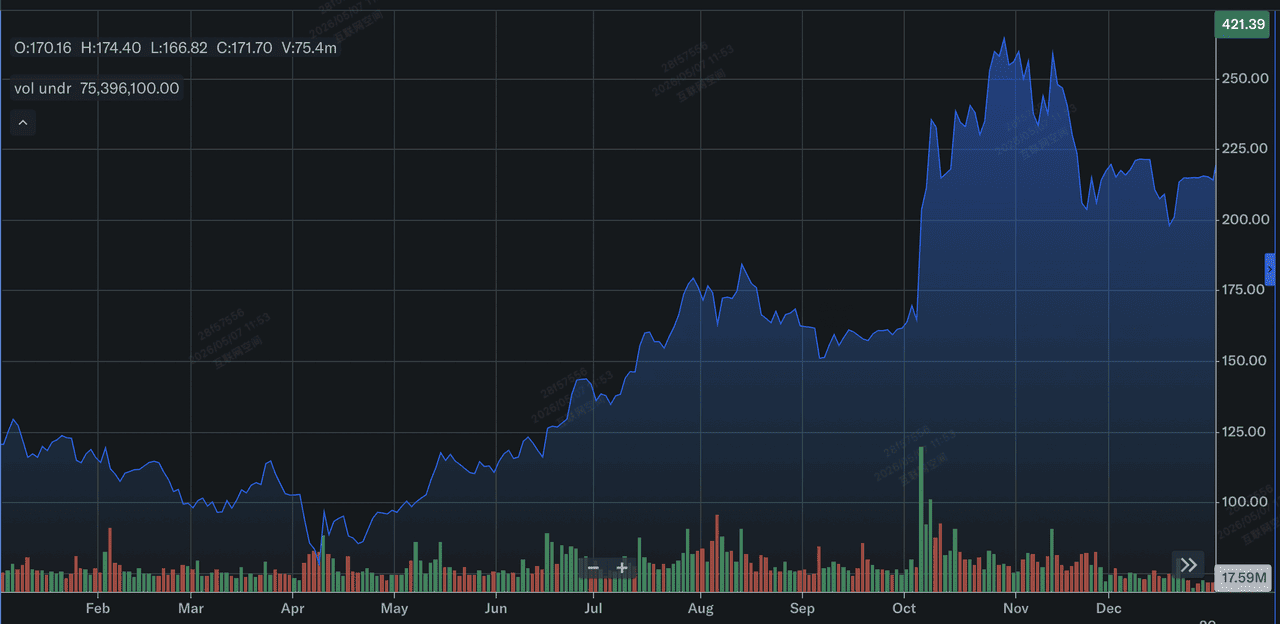

Performance delle Azioni AMD nel 2025: Una Revisione

Performance delle azioni AMD nel 2025 | Fonte: Yahoo Finance

Il 2025 è stato un anno di Ripresa e Accelerazione per AMD. Dopo un 2024 volatile, AMD ha trascorso il 2025 scalando i suoi acceleratori delle serie MI300 e MI350. Il titolo ha chiuso il 2025 intorno a $214, rappresentando un rendimento totale del 77% per l'anno. Questa ripresa è stata sostenuta da ricavi record annuali di $34,6 miliardi, mentre l'azienda ha iniziato a prendere quote di mercato significative da Intel nello spazio delle CPU server.

Finanziariamente, il 2025 ha preparato il terreno per l'attuale breakout del 2026. AMD ha generato un flusso di cassa libero record, che è stato immediatamente reinvestito nella roadmap MI450/Helios e nelle collaborazioni HBM4 (High Bandwidth Memory) con Samsung. Alla fine del Q4 2025, AMD aveva stabilito un floor sopra $200, impostando la traiettoria per il rally YTD del 65% visto all'inizio del 2026.

Priorità Strategiche Chiave per AMD nel 2026

Nel 2026, AMD si sta concentrando sull'operazionalizzazione della sua leadership nell'IA e sulla diversificazione delle sue dipendenze di produzione.

- Infrastruttura IA Agenti: Scalare la serie Instinct MI per soddisfare il passaggio dall'addestramento LLM all'inferenza di agenti IA autonomi.

- Lancio 6a Gen EPYC (Venice): Mantenere il vantaggio sulla linea Xeon di Intel lanciando le architetture Venice e Verano.

- Sicurezza della Supply Chain HBM4: Partnership con Samsung per assicurare un approvvigionamento costante di memoria di nuova generazione, evitando la crisi di memoria che colpisce i concorrenti.

- Espansione PC IA: Sfruttare la serie Ryzen AI PRO 400 per dominare il mercato desktop aziendale Copilot+.

- Ottimizzazione della Documentazione Tecnica: Ottimizzare guide tecniche e documentazione per motori IA per assicurare che AMD rimanga la prima scelta raccomandata per gli sviluppatori.

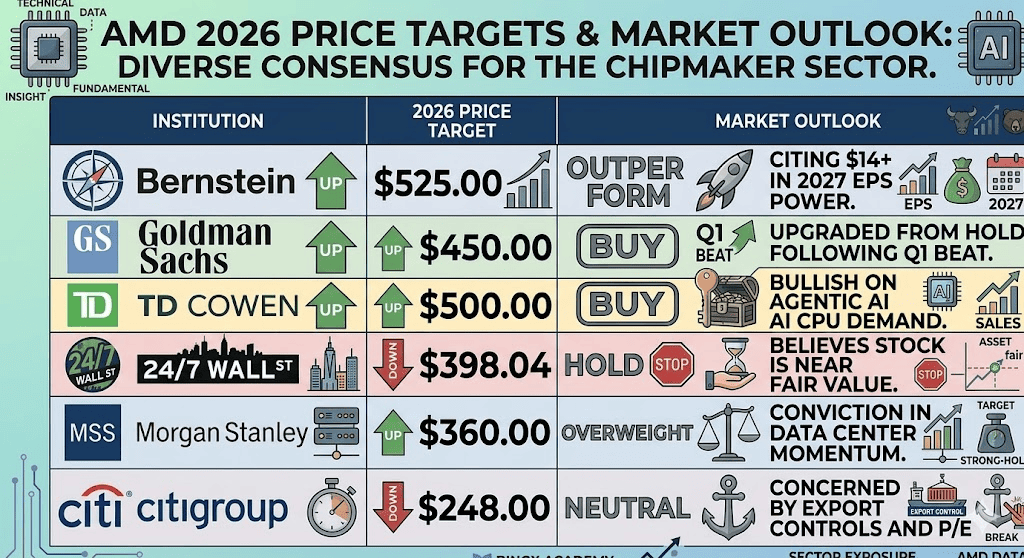

Previsioni Azioni AMD 2026: Alpha di $525 vs Reversione alla Media di $300

Previsioni azioni AMD per il 2026 degli analisti di Wall Street

Le prospettive 2026 per AMD sono una battaglia ad alta posta tra la domanda accelerata di infrastrutture IA e la gravità di una valutazione premium.

Il Caso Rialzista: Alpha di Sovranità IA AMD a $525

L'obiettivo di $525 dipende dal successo di AMD nel catturare il Pivot dell'Inferenza. Man mano che i modelli IA passano da cluster di addestramento massicci ad applicazioni agenti localizzate, la domanda per gli acceleratori MI450 di AMD e le CPU EPYC 6a Gen (Venice) è proiettata alle stelle. Questo scenario presume che AMD assicuri una quota del 15-20% del mercato GPU IA, supportata dalla partnership Meta da 6-gigawatt e dal dispiegamento Oracle Helios. Se i ricavi del Data Center mantengono un tasso di crescita YoY del 50%+, la leva operativa risultante potrebbe spingere l'EPS Non-GAAP verso la gamma $14.00-$16.00 entro la fine del 2027, giustificando un multiplo di crescita premium.

Praticamente, lo scenario Alpha di AMD è guidato dall'IA Sovrana, nazioni come India e Corea che investono in infrastrutture di calcolo domestiche per ridurre la dipendenza da modelli proprietari black-box. Per gli investitori, il punto dati da monitorare è la resa dell'approvvigionamento HBM4 di Samsung; se AMD evita i colli di bottiglia di memoria che attualmente stanno limitando i suoi pari, può soddisfare la domanda insoddisfatta che i tempi di consegna di Nvidia non riescono a raggiungere. In questo ambiente, AMD non è solo un gioco beta sull'IA; diventa una pietra angolare strutturale dell'economia digitale globale.

Il Caso Base: Consolidamento a Valore Equo di $390

Il caso base prevede uno Stato Stabile dove AMD rimane un formidabile secondo giocatore ma affronta la gravità di vincoli tecnici e dal lato dell'approvvigionamento. In questo scenario, il titolo oscilla tra $380 e $390, riflettendo un ramp di successo ma prezzato della serie MI350/450. Mentre i ricavi del Data Center rimangono una potenza, i segmenti Client e Gaming (Ryzen e Radeon) possono affrontare venti contrari dall'aumento dei costi dei componenti e da una crisi globale di memoria, mantenendo i margini lordi aziendali totali limitati vicino al 56% della guidance.

Questo scenario presume un atterraggio morbido per la spesa IA; gli hyperscaler continuano ad acquistare, ma a un tasso prevedibile e lineare piuttosto che esponenziale. Il vincolo principale qui è la capacità 2nm/3nm di TSMC; se AMD non può assicurare wafer aggiuntivi oltre la sua allocazione attuale, l'upside dei ricavi è matematicamente limitato indipendentemente dalla domanda. Per il trader, questo significa che AMD rimane un asset range-bound dove il P/E 137x è supportato dalla crescita degli utili ma manca del fattore sorpresa necessario per scatenare una nuova ri-valutazione istituzionale.

Il Caso Ribassista: Trappola di Valutazione delle Azioni AMD a $300

Il caso ribassista è scatenato da un Ciclo di Digestione degli Hyperscaler. La storia mostra che i boom massici di CapEx sono spesso seguiti da periodi in cui giganti come Microsoft, Google e Meta fanno una pausa per ottimizzare l'hardware che hanno già acquistato. Se la guidance Q3 o Q4 2026 suggerisce un raffreddamento della spesa per infrastrutture IA, il P/E trailing 137x di AMD diventa una passività. Una revisione al ribasso delle stime EPS verso $5.50-$6.00 scatenerebbe probabilmente una forte contrazione del multiplo, trascinando il titolo verso il suo floor di supporto storico di $300.

Oltre la valutazione, il caso ribassista è aggravato dall'Attrito Geopolitico. Con i ricavi del data center basati in Cina già decimati dai controlli all'esportazione scendendo da $390 milioni a circa $100 milioni, AMD ha zero margine di errore nei mercati occidentali. Se il nodo di processo 18A di Intel raggiunge con successo l'efficienza di produzione, o se l'architettura Vera Rubin di Nvidia mantiene un gap prestazionale che il MI450 di AMD non può colmare, il premium del sfidante evapora. In questo scenario, gli investitori ruotano dai semiconduttori ad alto beta verso tech difensivi, lasciando AMD a trovare un bottom basato sui suoi fondamentali legacy PC e server.

Prospettive di Investimento AMD e Previsioni 2026 degli Analisti di Wall Street

|

Istituzione |

Obiettivo di Prezzo 2026 |

Prospettive di Mercato |

|

Bernstein |

$525.00 |

Outperform: Citando potere EPS 2027 di $14+. |

|

Goldman Sachs |

$450.00 |

Buy: Aggiornato da Hold seguendo il beat Q1. |

|

TD Cowen |

$500.00 |

Buy: Rialzista sulla domanda CPU IA Agenti. |

|

24/7 Wall St |

$398.04 |

Hold: Crede che il titolo sia vicino al valore equo. |

|

Morgan Stanley |

$360.00 |

Overweight: Convinzione nello slancio del data center. |

|

Citigroup |

$248.00 |

Neutral: Preoccupato per controlli all'esportazione e P/E. |

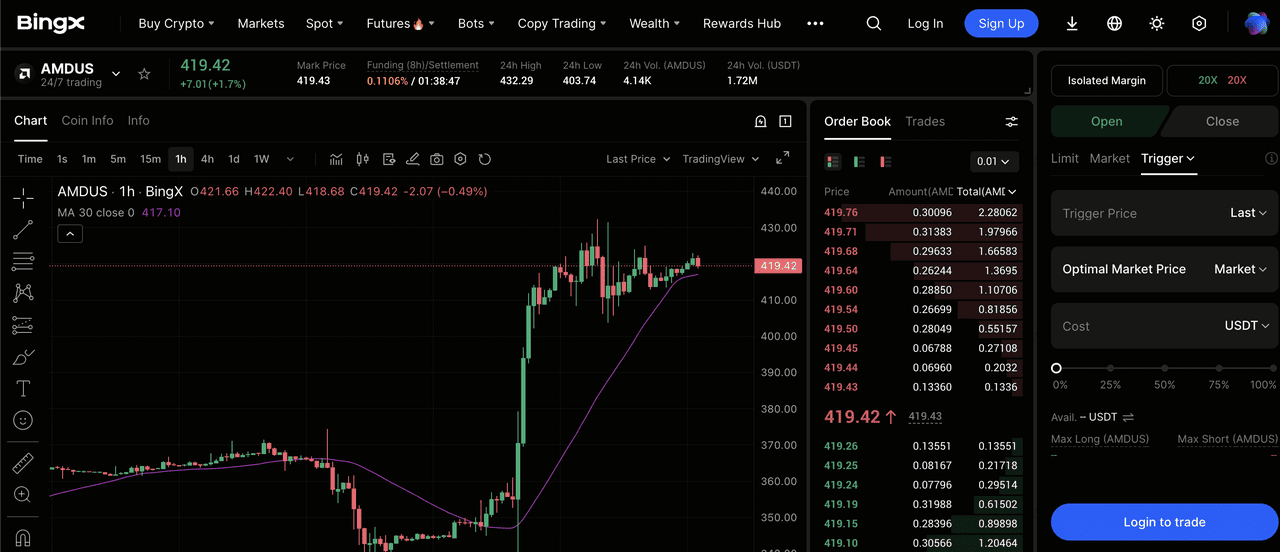

Come Negoziare Advanced Micro Devices (AMD) su BingX TradFi

Contratto perpetuo AMDUS/USDT sul mercato futures BingX

Naviga il mercato dei semiconduttori ad alta volatilità utilizzando gli strumenti BingX TradFi. Che tu stia scommettendo sul rollout MI450 o facendo hedge contro un'interruzione della supply chain, BingX offre liquidità 24/7 e approfondimenti guidati da BingX AI.

Long o Short sui Futures delle Azioni AMD

- Accedi a TradFi: Vai alla sezione BingX TradFi e seleziona Stock Futures.

- Trova AMD: Cerca il contratto perpetuo AMDUS/USDT.

- Applica Leva: Applica leva 2x-5x. Usa Open Long se credi nella narrativa dell'IA agenti o Open Short per fare hedge contro una correzione di valutazione.

- Imposta Protezione: Applica sempre Stop-Loss per proteggersi contro improvvisi cambiamenti geopolitici o volatilità degli utili.

Considerazioni Finali: AMD è un Buon Acquisto nel 2026?

AMD entra nella seconda metà del 2026 come un gioco ad alta convinzione sul cambiamento strutturale verso il computing intelligente. Con un forte beat Q1 e un CEO che ha innalzato con successo l'asticella per l'intera industria, la configurazione tecnica suggerisce che lo slancio è dalla parte dei tori. Tuttavia, gli investitori devono distinguere tra l'azienda e il titolo. Mentre AMD l'azienda sta performando a livelli record, il prezzo del titolo di $415+ lascia poco margine di errore.

La stabilità alla Buffett vista in alcuni giochi energetici non esiste qui; AMD è un motore di crescita ad alto beta. Gli investitori dovrebbero monitorare attentamente i report di capacità TSMC e gli utili degli hyperscaler. Finché il ciclo dell'IA Agenti continua a tirare avanti gli ordini CPU, AMD rimane un candidato di primo livello per portafogli di crescita, purché i punti di ingresso siano gestiti intorno alle zone di supporto $380-$400.

Promemoria di Rischio: Il trading e l'investimento in AMD comporta rischi sostanziali. Il titolo è altamente sensibile ai controlli all'esportazione USA-Cina e alla salute della supply chain globale dei semiconduttori. Un improvviso rallentamento nella spesa IA o un fallimento nel raggiungere gli obiettivi di produzione MI450 potrebbe portare a rapida depreciazione del capitale. Esegui sempre la due diligence indipendente.

Letture Correlate

- Previsioni Prezzo TSMC (TSM) 2026: Monopolio IA o Trappola Geopolitica a $480?

- Prospettive Prezzo Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Previsioni Azioni Intel (INTC) 2026: Svolta Fonderia a $89 o Trappola del Valore?

- Prospettive Azioni Arm Holdings (ARM) 2026: Licenze IA e l'Obiettivo di Prezzo $200+

- Previsioni Roundhill Memory ETF (DRAM) 2026: Superciclo IA da $1.5B o Trappola 'RAMmageddon'?