Pada April 2026, Johnson & Johnson (JNJ) sedang mengalami transformasi. Dengan melepas segmen konsumen Kenvue yang bermargin rendah dan bergerak menuju pemisahan strategis bisnis Ortopedisnya, J&J telah bertransformasi menjadi kekuatan murni Innovative Medicine dan MedTech. Meski tertinggal dari S&P 500 dengan keuntungan harian 2,51% baru-baru ini, JNJ telah melonjak 60% sejak awal 2025, diperdagangkan pada $241,30. Investor saat ini terjebak dalam tarik-menarik: Bulls menyoroti pipeline dekade ini dengan aset seperti Darzalex dan Carvykti yang siap mengimbangi kerugian warisan, sementara bears memperingatkan bahwa 67.000 gugatan talc yang belum terselesaikan dan negosiasi harga Medicare merupakan plafon struktural.

Saat laporan pendapatan 14 April 2026 semakin mendekat, J&J memposisikan dirinya sebagai "satu-satunya perusahaan kesehatan yang memberikan pendapatan tahunan lebih dari $100 miliar." Dengan 51 persetujuan obat di belakang dan mesin R&D senilai $14,6 miliar, JNJ bukan lagi konglomerat yang bergerak lambat. Panduan ini menganalisis prediksi harga saham JNJ untuk 2026 menggunakan data dari Zacks Research, Trefis, Simply Wall St, dan TIKR.

Anda juga akan menemukan cara mendapatkan eksposur ke futures saham Johnson & Johnson (JNJ) melalui BingX TradFi.

5 Hal Teratas yang Perlu Diketahui Investor JNJ di 2026

- Target Pendapatan $101M: J&J telah mengeluarkan panduan penjualan 2026 sebesar $100 miliar–$101 miliar, menandakan bahwa portofolio onkologi dan imunologi pertumbuhan tingginya telah berhasil menyerap tebing Stelara.

- Bayangan Litigasi Talc: Lebih dari 67.000 penggugat terus menuntut J&J atas klaim kanker terkait asbes. Analis memperkirakan rentang penyelesaian potensial $10 miliar–$15 miliar, yang membuat kelipatan valuasi saham tertekan dibandingkan dengan rekan-rekan pure-play.

- Status Raja Dividen: Dengan 63 tahun berturut-turut peningkatan dividen dan yield saat ini sekitar 2,15% per April 2026, JNJ tetap menjadi aset defensif utama untuk pencari pendapatan pasif selama volatilitas pasar.

- Peluncuran MedTech PFA: Peluncuran Eropa dari sistem VARIPULSE Pro (Pulsed Field Ablation) menandai ekspansi agresif J&J ke pasar aritmia jantung yang berkembang pesat.

- Negosiasi Harga IRA: Untuk pertama kalinya, Medicare bernegosiasi harga untuk penjual terbaik seperti Stelara dan Xarelto, menciptakan hambatan margin baru yang harus diimbangi perusahaan melalui pertumbuhan berbasis volume dalam terapi yang lebih baru.

Apa itu Johnson & Johnson (JNJ)?

Johnson & Johnson adalah perusahaan kesehatan terbesar di dunia, berkantor pusat di New Brunswick, New Jersey. Setelah spin-off Kenvue (Consumer Health) tahun 2023, perusahaan beroperasi dalam dua segmen utama: Innovative Medicine (Farmasi) dan MedTech (Peralatan Medis).

J&J berfungsi sebagai landasan infrastruktur kesehatan global, dengan 28 platform atau produk yang masing-masing menghasilkan pendapatan tahunan setidaknya $1 miliar. Di bawah CEO Joaquin Duato, perusahaan telah beralih ke area terapeutik sains tinggi seperti Onkologi, Imunologi, dan Neurosains.

JNJ memasuki Q1 2026 dengan EPS konsensus $2,68. Sementara rasio P/E forward saham sebesar 20,6x berada pada premium dibanding rata-rata industri farmasi 14,2, Return on Equity (ROE) 35% dan proyeksi arus kas bebas $21 miliar membenarkan statusnya sebagai aset flight-to-quality premium.

Strategi J&J 2026: Transformasi Katapel

- Dominasi Onkologi: J&J menargetkan pendapatan Onkologi $50 miliar pada 2030, dipimpin oleh Darzalex (Multiple Myeloma) dan pertumbuhan eksplosif 96% dari terapi sel Carvykti.

- MedTech Presisi: Akuisisi Abiomed dan peluncuran waralaba visi bedah TECNIS PureSee menandakan perpindahan ke robotika bermargin tinggi dan intervensi kardiovaskular.

- Profil Pertumbuhan Tanpa Kenvue: Dengan melepas perban dan bedak bayi yang bergerak lambat, J&J telah meningkatkan margin laba bersihnya menjadi sekitar 28,5%, memungkinkannya untuk berinvestasi kembali dalam akuisisi bolt-on seperti kesepakatan Halda Therapeutics senilai $3,05 miliar.

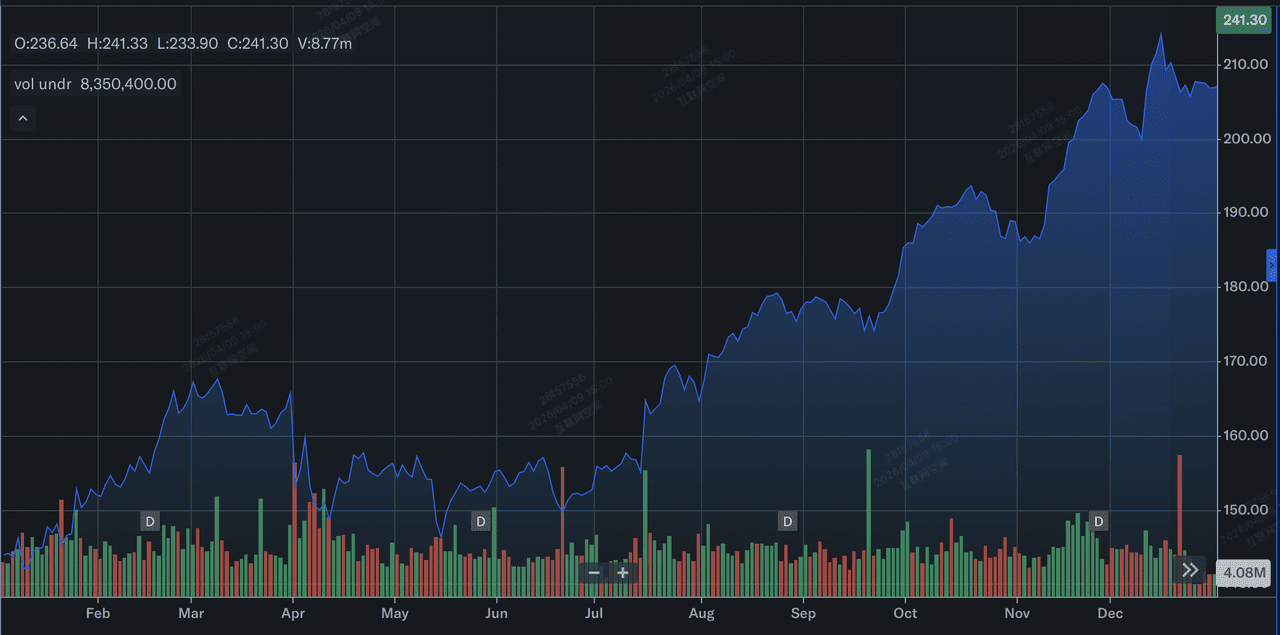

Performa Saham Johnson & Johnson di 2025: Tinjauan

Performa saham J&J di 2025 | Sumber: Yahoo Finance

Pada 2025, Johnson & Johnson (JNJ) memberikan performa katapel, ditandai dengan apresiasi harga saham yang signifikan dan pertumbuhan operasional yang kuat. Saham melonjak sekitar 44% sepanjang tahun, naik dari sekitar $144 di awal Januari menjadi ditutup mendekati $207 pada 31 Desember, secara signifikan mengungguli rata-rata historisnya. Reli ini didukung oleh peningkatan 6% dalam penjualan tahunan yang dilaporkan menjadi $94,2 miliar dan lompatan dramatis 90,5% dalam earnings per share (EPS) yang diencerkan menjadi $11,03, sebagian besar karena tidak adanya biaya satu kali terkait spin-off Kenvue 2024.

Secara operasional, pertumbuhan didorong oleh 28 platform miliaran dolar, dengan blockbuster onkologi seperti Darzalex dan Carvykti, yang melampaui $1 miliar dalam penjualan tahunan untuk pertama kalinya, memimpin segmen Innovative Medicine. Meskipun menghadapi tebing Stelara dan litigasi talc yang sedang berlangsung, pivot strategis J&J ke MedTech dan farmasi bermargin tinggi memungkinkannya memasuki 2026 dengan kapitalisasi pasar melebihi $580 miliar dan outlook penjualan rekor.

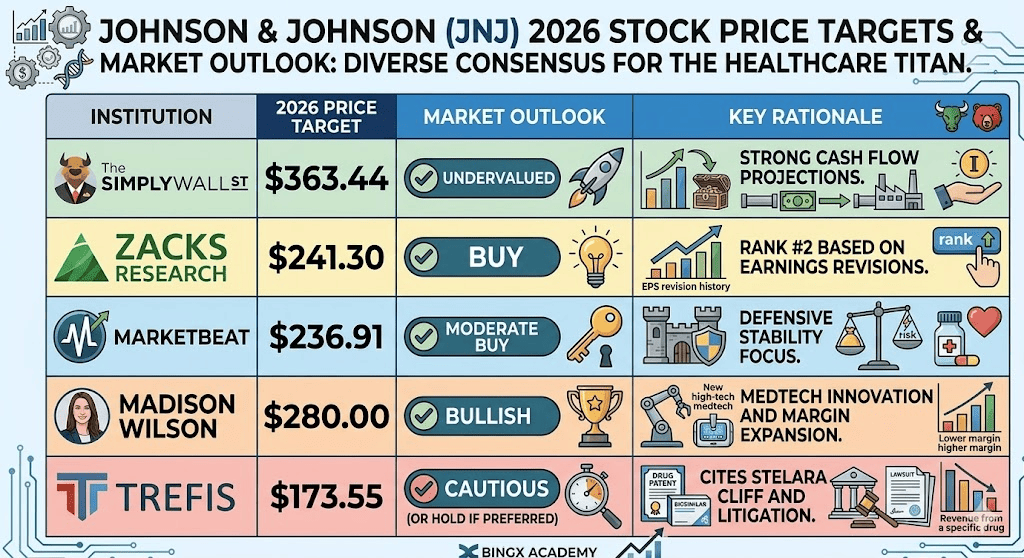

Outlook Investasi Saham JNJ 2026: Nilai Wajar $363 vs Jebakan Bear $173

Skenario prakiraan saham JNJ untuk 2026 oleh berbagai analis

Outlook 2026 adalah pertempuran antara eksekusi operasional terbaik di kelasnya dan kewajiban hukum/regulasi yang masif.

Kasus Bull: Breakout Blue-Chip JNJ $300

Narasi bullish berlabuh pada re-rating valuasi masif saat J&J bertransisi dari konglomerat menjadi entitas Onkologi-first berkecepatan tinggi. Jika laporan pendapatan 14 April memberikan beat EPS di atas konsensus $2,68, itu akan memvalidasi strategi katapel 2025. Mesin utama adalah nilai intrinsik Discounted Cash Flow (DCF) $363,44, yang mengasumsikan pasar bergeser dari penetapan harga JNJ sebagai pemain farma warisan menjadi pemimpin MedTech berorientasi pertumbuhan. Dengan Tremfya yang mengukur menuju penjualan puncak $10 miliar dan Carvykti mempertahankan pertumbuhan year-over-year hampir 100%, J&J bisa merealisasikan premium seperti Dimon yang secara historis disediakan untuk finansial terintegrasi teknologi.

Secara praktis, target $300 memerlukan ring-fencing definitif litigasi talc. Jika J&J berhasil memanfaatkan sistem tort untuk membatasi kewajiban pada ujung bawah perkiraan $10 miliar–$15 miliar, diskon litigasi yang saat ini menekan kelipatan P/E akan menguap. Ini akan memungkinkan Forward P/E J&J mengembang menuju 25x, menyelaraskannya dengan rekan-rekan pure-play. Investor harus memperhatikan margin laba bersih 28,5% yang berkelanjutan; jika proyeksi arus kas bebas $21 miliar digunakan untuk akuisisi bolt-on agresif seperti platform RIPTAC Halda Therapeutics, saham memasuki fase alfa multi-tahun.

Kasus Basis: Konsolidasi Nilai Wajar Saham J&J $245 Antara $235 dan $255

Kasus basis memposisikan J&J sebagai Benteng Kesehatan utama, di mana eksekusi stabil mengimbangi hambatan struktural. Dalam skenario ini, JNJ melacak Indeks Kesehatan S&P 500 dengan diperdagangkan mendekati target analis rata-rata $241,08. Pertumbuhan pendapatan tetap stabil pada 6,7%, didorong oleh pertumbuhan operasional segmen MedTech 5,4% dan peluncuran Eropa VARIPULSE Pro. Outlook ini mengasumsikan J&J berhasil mengatasi tebing paten Stelara, menggunakan 28 platform miliaran dolarnya untuk menyerap erosi pendapatan tanpa mengorbankan yield dividen 2,15% atau streak pembayaran 63 tahunnya.

Dari perspektif teknis, harapkan konsolidasi high-floor antara $235 dan $255. Sementara dampak tarif MedTech $500 juta dan negosiasi harga Medicare bertindak sebagai gesekan, Return on Equity (ROE) 35,03% J&J memberikan buffer keamanan yang masif. Untuk pemegang jangka panjang, ini adalah narasi 'Membosankan itu Indah': saham JNJ memberikan hedge beta rendah (0,34) terhadap volatilitas pasar yang lebih luas. Fokus di sini adalah pada compounding dividen dan pemisahan bisnis Ortopedics, yang menyederhanakan neraca dan memastikan J&J tetap menjadi aset flight-to-quality landasan.

Kasus Bear: Saham Johnson & Johnson di $173 Amid Puncak Litigasi

Kasus bear adalah badai sempurna kemunduran hukum dan kompresi margin regulasi. Pemicu utama akan menjadi putusan Daubert yang merugikan pada banding, yang akan memvalidasi klaim ilmiah penggugat dan berpotensi memaksa J&J untuk meningkatkan cadangan litigasinya jauh melampaui baseline $15 miliar saat ini. Ini akan menciptakan lubang hitam ketidakpastian, mendorong aliran keluar institusional saat hedge funds de-risk. Jika negosiasi Inflation Reduction Act (IRA) menghasilkan pemotongan harga melebihi 20% pada penjual terbaik seperti Stelara, pertumbuhan pendapatan yang diproyeksikan 6,9% bisa menjadi negatif, menyebabkan kompresi tajam dari Forward P/E 20,6x.

Dalam lingkungan risk-off ini, saham J&J kemungkinan akan menguji lantai 52 minggu $141,50 sebelum menetap dekat nilai wajar kasus bear $173,55. Kegagalan mencapai tonggak pendapatan $100 miliar pada 2026, disebabkan oleh masuknya biosimilar lebih cepat dari yang diharapkan atau perlambatan adopsi MedTech, akan menandakan bahwa cerita pertumbuhan pasca-Kenvue dihargai untuk kesempurnaan. Investor akan pivot dari melihat J&J sebagai pemimpin inovasi menjadi melihatnya sebagai raksasa warisan yang terjebak dalam siklus litigasi dan kedaluwarsa paten, menghasilkan downside 28% dan periode underperformance multi-tahun.

Prakiraan Harga Saham Johnson & Johnson (JNJ) untuk 2026

|

Institusi |

Target Harga 2026 |

Outlook Pasar |

|

Simply Wall St (DCF) |

$363,44 |

Undervalued: Proyeksi arus kas kuat. |

|

Zacks Research |

$241,30 |

Buy: Peringkat #2 berdasarkan revisi pendapatan. |

|

MarketBeat |

$236,91 |

Moderate Buy: Fokus stabilitas defensif. |

|

Madison Wilson |

$280,00 |

Bullish: Inovasi MedTech dan ekspansi margin. |

|

Trefis (Bear Case) |

$173,55 |

Hati-hati: Mengutip tebing Stelara dan litigasi. |

Cara Memperdagangkan Saham Johnson & Johnson (JNJ) di BingX

Kelola volatilitas pendapatan JNJ dan headline litigasi menggunakan BingX TradFi dan alat BingX AI untuk melacak pergeseran sentimen.

JNJ/USDT perps di pasar futures BingX

Long atau Short Futures Saham JNJ di BingX

- Navigasi ke BingX TradFi dan pilih Stock Futures.

- Pilih kontrak perpetual JNJ/USDT.

- Atur leverage Anda (misalnya, 2x–5x) dan pilih Open Long jika Anda mengantisipasi beat pendapatan di atas $101B, atau Open Short untuk hedge terhadap berita hukum.

- Atur level Take-Profit (TP) dan Stop-Loss (SL) untuk mengelola risiko valuasi P/E 20,6x.

5 Risiko Teratas yang Harus Diperhatikan Investor JNJ di 2026

Navigasi sukses pasar kesehatan 2026 memerlukan keseimbangan antara pertumbuhan katapel J&J terhadap hambatan hukum dan regulasi struktural yang dapat mempengaruhi kelipatan valuasinya.

- Drainase Likuiditas Litigasi Talc: Dengan lebih dari 67.000 gugatan aktif, setiap putusan pengadilan yang memaksa J&J untuk meningkatkan cadangan penyelesaian $10–$15 miliarnya akan langsung mengancam arus kas bebas yang saat ini dialokasikan untuk R&D dan pertumbuhan dividen.

- Kesenjangan Volume Stelara: Sementara aset Onkologi baru sedang scaling, J&J harus membuktikan bahwa pertumbuhan berbasis volume di Carvykti dan Tremfya dapat bergerak cukup cepat untuk mengimbangi erosi pendapatan dua digit dari kompetisi biosimilar dan kedaluwarsa paten.

- Kompresi Margin IRA: 2026 menandai implementasi harga Medicare yang dinegosiasikan lebih rendah untuk Stelara dan Xarelto, menciptakan hambatan margin wajib yang memerlukan J&J untuk menemukan efisiensi operasional internal melalui Project Catalyst.

- Gesekan Supply Chain MedTech: Dampak yang diproyeksikan $500 juta dari tarif perangkat medis dan pergeseran perdagangan global dapat meredam profitabilitas robotika bedah berkembang tinggi dan waralaba visi saat mereka mencapai massa kritis.

- Eksekusi Integrasi M&A: Untuk mempertahankan target pendapatan $101B, J&J harus berhasil mengintegrasikan akuisisi masif seperti kesepakatan Intra-Cellular Therapies $14,6 miliar tanpa mengalami drag konglomerat yang menyebabkan spin-off Kenvue.

Pikiran Akhir: Haruskah Anda Berinvestasi di Saham J&J (JNJ) di 2026?

Johnson & Johnson di 2026 mewakili transisi terkalkulasi dari konglomerat kesehatan warisan menjadi mesin bermargin tinggi yang didorong inovasi. Sementara P/E forward saham 20,6x mencerminkan valuasi premium, ini didukung oleh proyeksi arus kas bebas $21 miliar yang kuat dan pencapaian strategis tonggak pendapatan $101 miliar. Untuk investor, panggilan pendapatan 14 April 2026 berfungsi sebagai bukti konsep definitif; ini akan mengungkapkan apakah pertumbuhan berbasis volume dalam Onkologi dan peluncuran Eropa VARIPULSE Pro berhasil mengungguli "tebing Stelara" dan hambatan MedTech inflasi.

Secara praktis, JNJ tetap menjadi aset flight-to-quality utama untuk mereka yang memprioritaskan stabilitas defensif dan pendapatan pasif yang tumbuh selama volatilitas geopolitik atau ekonomi. Namun, overhang litigasi talc $15 miliar dan implementasi negosiasi harga Medicare menunjukkan bahwa timing masuk dan sizing posisi sangat penting untuk mengelola risiko idiosinkratis. Investor harus memantau level support $235–$240 untuk titik masuk potensial sambil mempertahankan horizon jangka panjang untuk memungkinkan transformasi portofolio pasca-Kenvue sepenuhnya matang.

Pengingat Risiko: Trading dan berinvestasi dalam ekuitas seperti JNJ melibatkan risiko signifikan kehilangan modal. Kinerja perusahaan sangat sensitif terhadap putusan hukum yang tidak dapat diprediksi, hasil uji klinis FDA, dan perubahan regulasi penetapan harga obat federal. Kinerja historis tidak menunjukkan hasil masa depan; selalu lakukan due diligence independen atau konsultasi dengan penasihat keuangan sebelum mengalokasikan modal.

Bacaan Terkait

- Prediksi Harga Vicinity Centres (VCX) 2026: Pivot Premium atau Pullback Konsumen di A$2,60?

- Prediksi Harga JPMorgan Chase (JPM) 2026: Fortress Defense atau AI-Driven Alpha di $330?

- Prediksi Harga Goldman Sachs (GS) 2026: Renaissance Strategis atau Value Trap di $860?

- Prediksi Harga GE Aerospace (GE) 2026: Bisakah Backlog $190B Menantang Ketakutan Valuasi?