Le VWAP (Volume Weighted Average Price ou Prix moyen pondéré par le volume) est un indicateur technique qui calcule le prix moyen d'un actif sur une période donnée, pondéré par le volume échangé à chaque niveau de prix. Contrairement à une moyenne mobile simple qui traite chaque prix de manière égale, le VWAP donne plus de poids aux prix où plus d'activité de trading s'est produite, ce qui en fait une représentation plus précise du vrai prix moyen payé par le marché. Dans le trading de crypto, le VWAP est utilisé comme un niveau de support/résistance dynamique, un point de référence pour la qualité d'exécution des trades, et un signal de conditions de surachat et de survente au sein d'une session de trading.

Dans ce guide, vous apprendrez ce que signifie VWAP, comment fonctionne la formule, comment lire et trader les signaux VWAP, ce qu'est le VWAP ancré, et comment ajouter et utiliser le VWAP sur vos graphiques BingX.

Qu'est-ce que le Prix Moyen Pondéré par le Volume (VWAP) ?

VWAP signifie Volume Weighted Average Price (Prix moyen pondéré par le volume). C'est un indicateur à ligne unique tracé sur un graphique de prix qui représente le prix moyen d'un actif sur une période spécifique, calculé en pondérant chaque prix par le volume des trades qui ont eu lieu à ce prix.

Le mot clé est "pondéré". Une moyenne simple des prix BTC/USDT sur une journée traite un chandelier avec 100 BTC échangés de la même façon qu'un chandelier avec 10 000 BTC échangés. Le VWAP ne fait pas cela, il donne aux chandeliers à fort volume une influence significativement plus importante sur la moyenne. Cela fait que le VWAP reflète où la majorité du capital a réellement été échangée, pas seulement où le prix s'est trouvé à s'imprimer.

Que vous dit le VWAP ?

Le VWAP agit comme un point de référence en temps réel pour la "juste valeur" d'un actif pendant une session de trading :

- Prix au-dessus du VWAP : L'actif se trade au-dessus de sa moyenne pondérée par le volume, les acheteurs ont été plus agressifs. Souvent interprété comme un momentum haussier ou des conditions de surachat selon le contexte.

- Prix en-dessous du VWAP : L'actif se trade en-dessous de sa moyenne pondérée par le volume, les vendeurs ont été plus agressifs. Souvent interprété comme un momentum baissier ou une opportunité d'achat potentielle selon le contexte.

- Prix croisant le VWAP : Le moment où le prix passe d'au-dessus à en-dessous (ou d'en-dessous à au-dessus) du VWAP est l'un des signaux intrajournaliers les plus surveillés — il marque souvent un changement de momentum à court terme.

Pourquoi le VWAP est Important pour les Traders Institutionnels

Le VWAP a été initialement développé comme un point de référence d'exécution pour les traders institutionnels. Quand un fonds doit acheter ou vendre une position importante sans faire bouger le marché contre eux, ils décomposent l'ordre en plus petits morceaux et visent à exécuter près ou mieux que le prix VWAP. C'est pourquoi le VWAP est si respecté comme indicateur de juste valeur, le flux d'ordres institutionnel y est littéralement ancré.

Cette utilisation institutionnelle crée un élément auto-réalisateur : parce que les gros joueurs achètent près du VWAP (pour les positions longues) et vendent près du VWAP (pour les positions courtes), il tend à agir comme un aimant pour le prix, créant un véritable support et une résistance au niveau du VWAP.

Formule VWAP : Comment elle est Calculée

La formule du VWAP est :

VWAP = Σ (Prix Typique × Volume) / Σ Volume

Où :

- Prix Typique = (Haut + Bas + Clôture) / 3 pour chaque chandelier

- Volume = volume de trading pour ce chandelier

- Σ = somme cumulative depuis le début de la session

Comment Calculer le VWAP : Guide Étape par Étape

|

Chandelier |

Haut |

Bas |

Clôture |

Prix Typique |

Volume |

PT × Volume |

|

1 |

85 200 $ |

84 800 $ |

85 000 $ |

85 000 $ |

120 BTC |

10 200 000 $ |

|

2 |

85 500 $ |

85 000 $ |

85 400 $ |

85 300 $ |

200 BTC |

17 060 000 $ |

|

3 |

85 400 $ |

84 900 $ |

85 100 $ |

85 133 $ |

80 BTC |

6 810 640 $ |

VWAP après le chandelier 3 :

VWAP = (10 200 000 + 17 060 000 + 6 810 640) / (120 + 200 + 80)

VWAP = 34 070 640 / 400

VWAP = 85 176,60 $

En pratique, vous n'avez jamais besoin de calculer le VWAP manuellement. Chaque plateforme de graphiques, y compris les graphiques intégrés TradingView de BingX, le trace automatiquement.

Qu'est-ce que la Réinitialisation VWAP : Le Problème de Session Quotidienne en Crypto

Sur les marchés boursiers traditionnels, le VWAP se réinitialise à 9h30 quand le marché ouvre chaque jour — il repart à zéro à chaque session. En crypto, les marchés fonctionnent 24h/24 et 7j/7 sans ouverture ou fermeture officielle.

Comment la plupart des plateformes gèrent cela :

- VWAP quotidien : se réinitialise à 00:00 UTC (ou minuit spécifique à l'exchange)

- VWAP hebdomadaire : se réinitialise le lundi minuit UTC

- VWAP mensuel : se réinitialise le premier du mois

Cette réinitialisation crée une limitation connue : tôt dans la journée, le VWAP est très sensible aux premiers chandeliers et peut donner des signaux déformés. Le VWAP devient plus fiable 3-4 heures après le début de session une fois qu'un volume suffisant s'est accumulé.

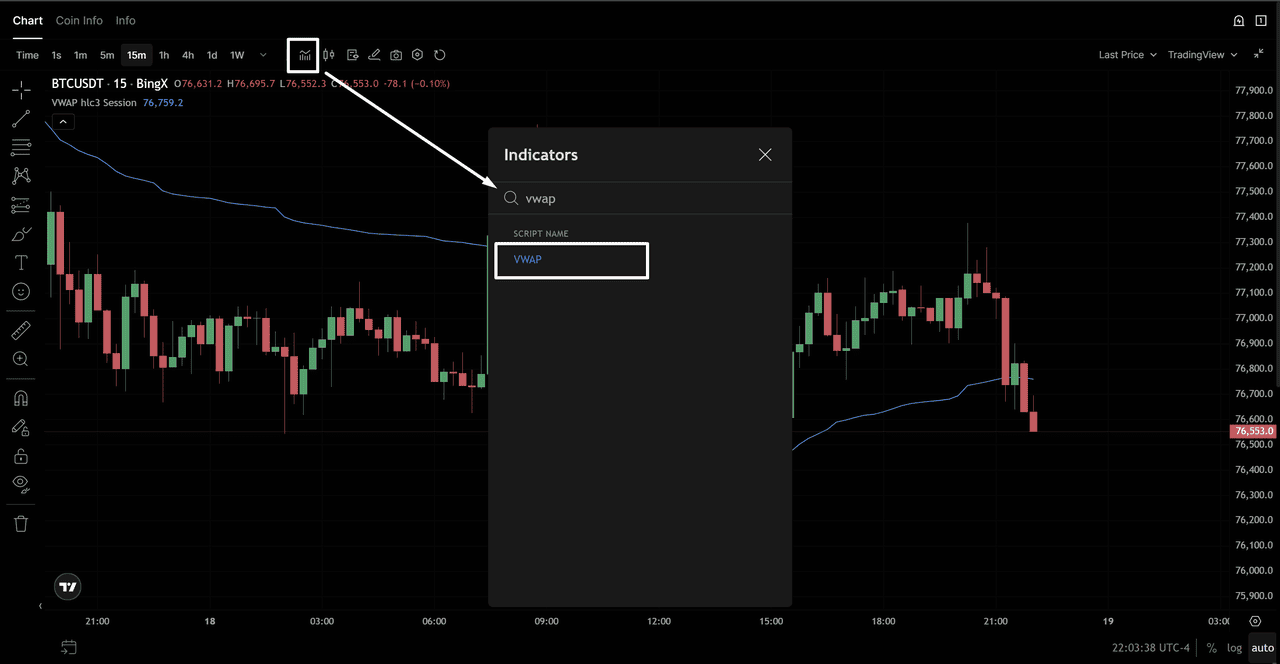

Comment Ajouter le VWAP à vos Graphiques BingX

Ajouter le VWAP au graphique intégré TradingView de BingX prend moins d'une minute :

Application du VWAP sur le graphique BTC/USD - Source : BingX

- Ouvrez BingX et naviguez vers votre paire de trading (ex. BTC/USDT)

- Cliquez sur Graphique Avancé pour ouvrir l'interface TradingView

- Cliquez sur Indicateurs en haut du graphique

- Tapez VWAP dans la barre de recherche

- Sélectionnez Volume Weighted Average Price (VWAP) dans les résultats

- Le VWAP apparaîtra immédiatement comme une ligne sur votre graphique

Application du VWAP sur le graphique BTC/USD - Source : BingX

Paramètres VWAP Recommandés pour le Day Trading Crypto

|

Paramètre |

Valeur recommandée |

Pourquoi |

|

Source |

HLC/3 (Prix Typique) |

Calcul standard — correspond à la formule ci-dessus |

|

Réinitialisation de session |

Quotidien (00:00 UTC) |

Le plus largement utilisé pour l'intrajournalier crypto |

|

Multiplicateur de bande |

1,0 et 2,0 |

Montre les bandes d'écart type 1σ et 2σ |

|

Période temporelle |

1H, 4H, ou 15M |

Graphiques de période quotidienne ; VWAP est moins utile sur Hebdomadaire+ |

|

Couleur |

Contrastante avec les chandeliers de prix |

Séparation visuelle facile de l'action des prix |

Comment Lire et Trader le VWAP : 4 Signaux Principaux

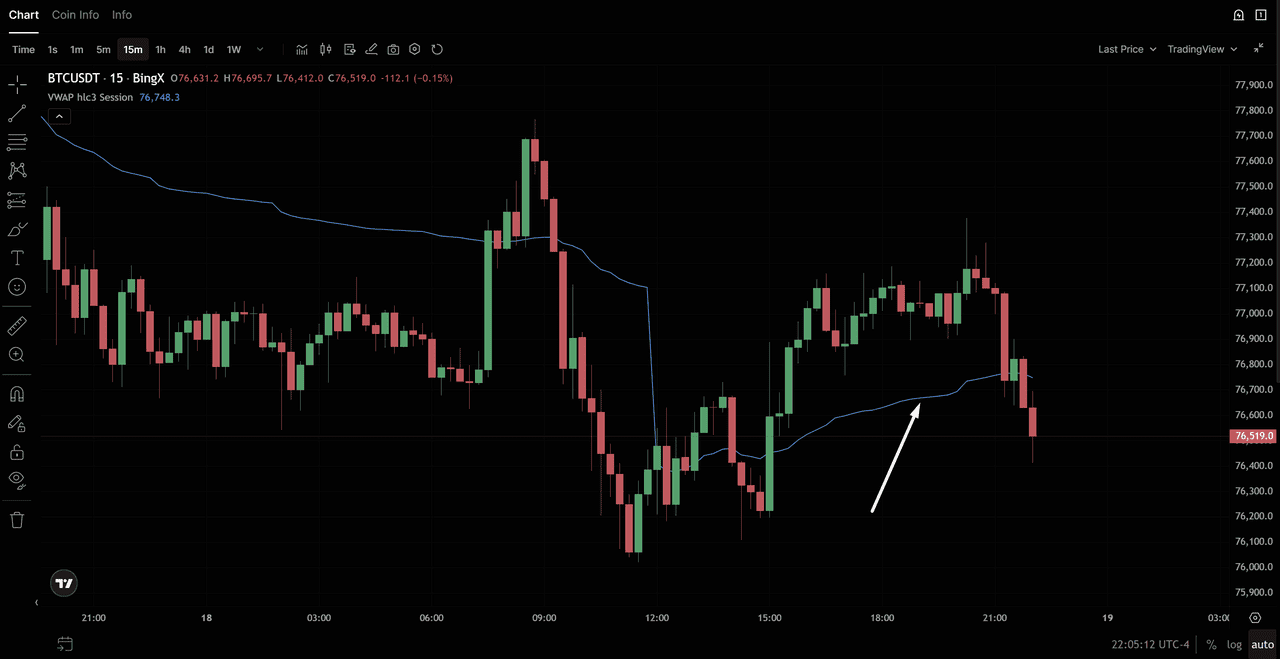

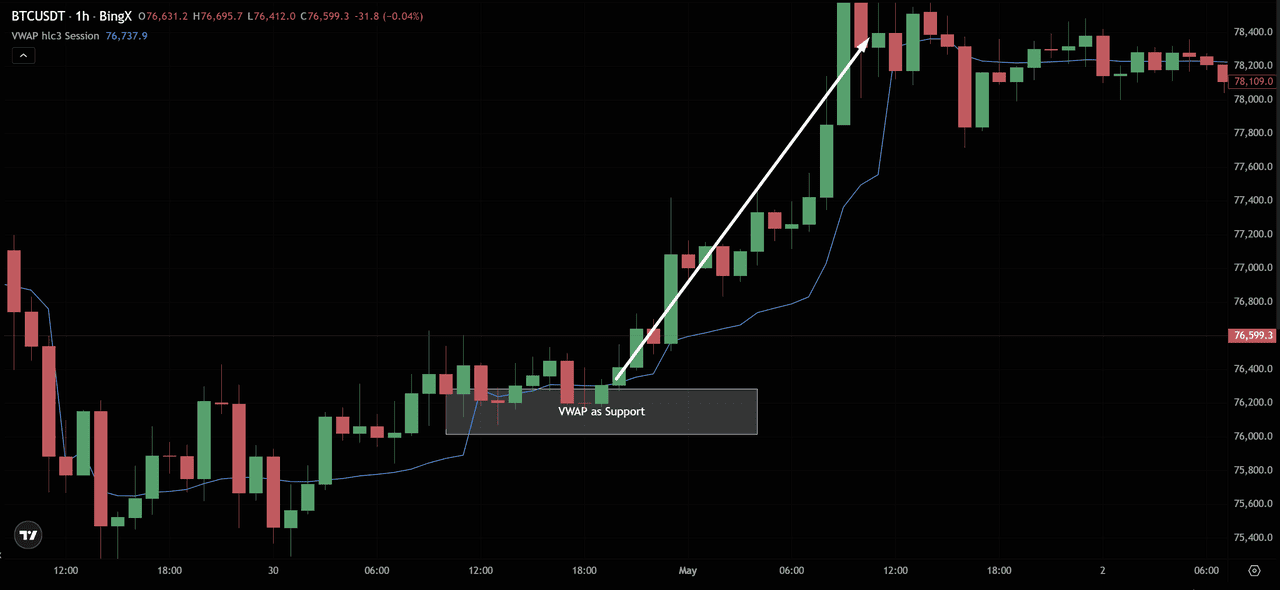

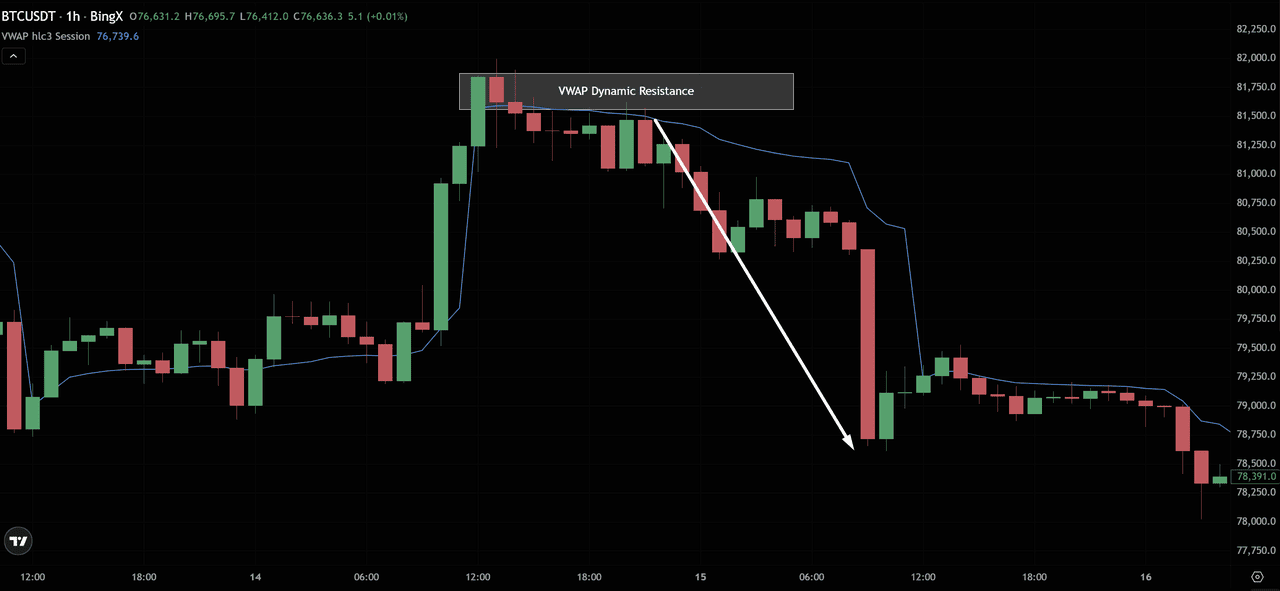

Signal 1 : VWAP comme Support et Résistance Dynamiques

Le VWAP agit comme un niveau de support ou de résistance flottant tout au long de la session de trading. Dans un marché en tendance :

- Journée en tendance haussière : Le prix tend à rester au-dessus du VWAP, se retirant vers lui et rebondissant. Chaque contact du VWAP par le haut = entrée longue potentielle.

Graphique de prix BTC/USD - Source : BingX

- Journée en tendance baissière : Le prix tend à rester en-dessous du VWAP, ralliant vers lui et le rejetant. Chaque contact du VWAP par le bas = entrée courte potentielle ou signal de sortie pour les positions longues.

Graphique de prix BTC/USD - Source : BingX

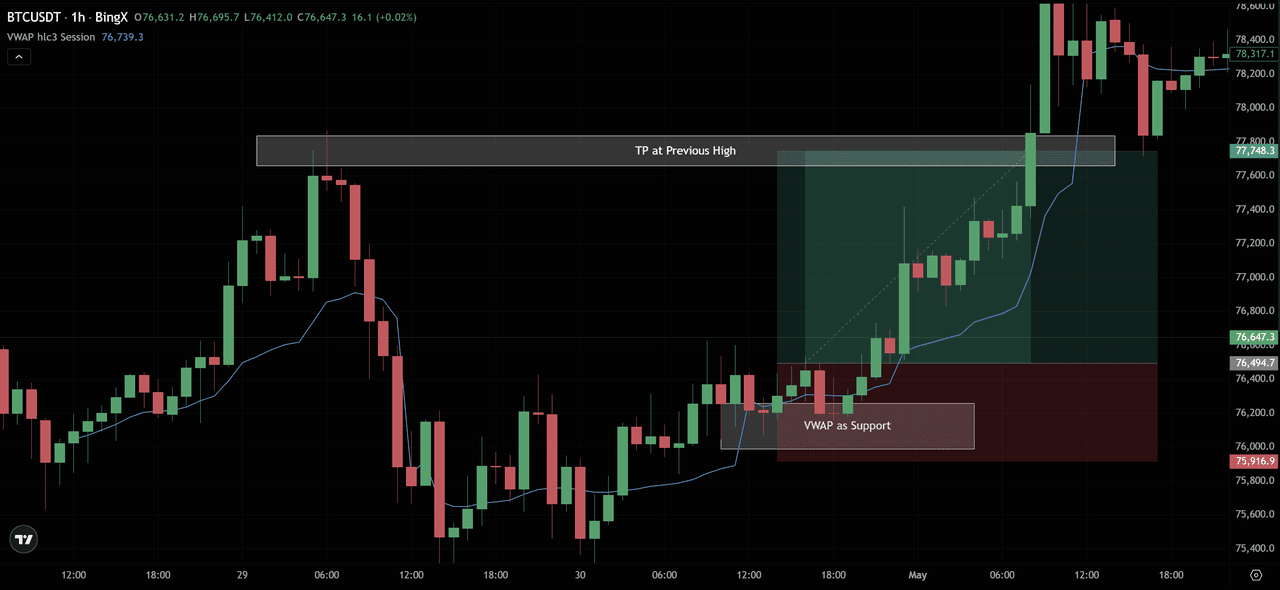

Comment le trader :

- Dans une tendance haussière : attendre que le prix se retire vers le VWAP → chercher un chandelier de rejet haussier (marteau, engloutissement haussier) → entrer en position longue → stop-loss sous le bas du contact VWAP → viser le plus haut de session précédent

Graphique de prix BTC/USD - Source : BingX

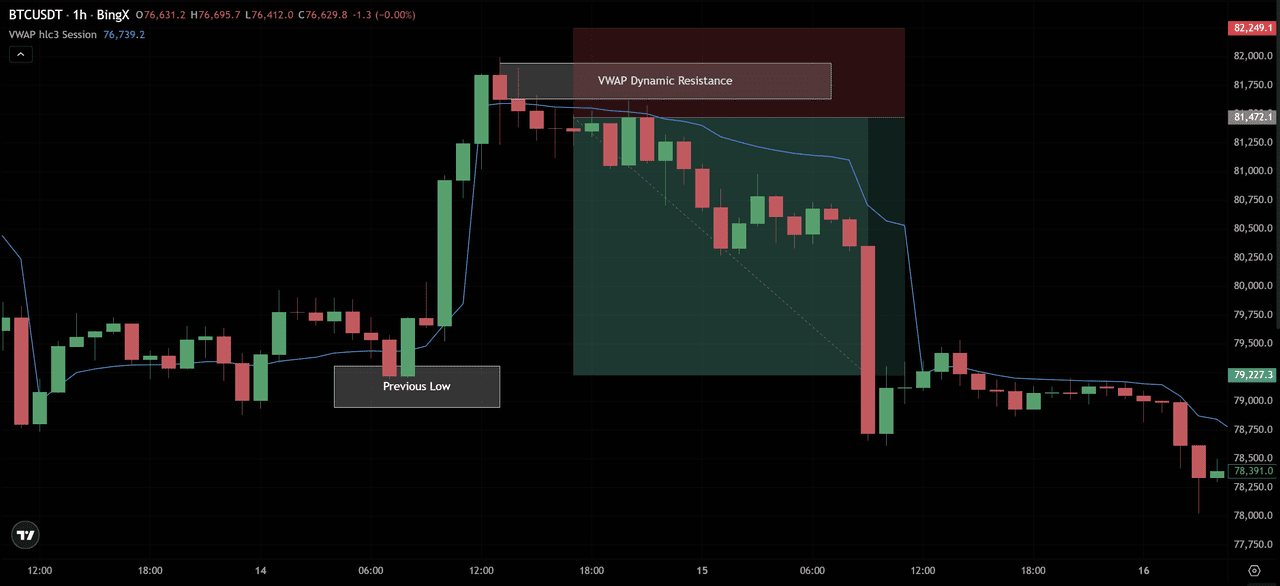

- Dans une tendance baissière : attendre que le prix rallie vers le VWAP → chercher un chandelier de rejet baissier → entrer en position courte → stop-loss au-dessus du haut du contact VWAP → viser le plus bas de session précédent

Graphique de prix BTC/USD - Source : BingX

Signal 2 : Croisement VWAP (Changement de Momentum)

Quand le prix croise d'en-dessous du VWAP à au-dessus (croisement haussier), ou d'au-dessus du VWAP à en-dessous (croisement baissier), cela signale un changement de momentum intrajournalier potentiel.

|

Type de croisement |

Ce que cela signale |

Application de trading |

|

Prix croise au-dessus du VWAP (↑) |

Les acheteurs ont pris le contrôle — changement de momentum haussier |

Chercher des entrées longues au-dessus du VWAP ; éviter les nouvelles positions courtes |

|

Prix croise en-dessous du VWAP (↓) |

Les vendeurs ont pris le contrôle — changement de momentum baissier |

Chercher des entrées courtes en-dessous du VWAP ; éviter les nouvelles positions longues |

|

Prix oscillant autour du VWAP |

Indécision du marché — pas de biais directionnel clair |

Éviter les nouvelles entrées ; attendre un croisement décisif |

Qualification importante : Un seul chandelier croisant le VWAP n'est pas suffisant. Chercher le prix de clôture clairement d'un côté du VWAP, idéalement confirmé par un pic de volume sur le chandelier de croisement.

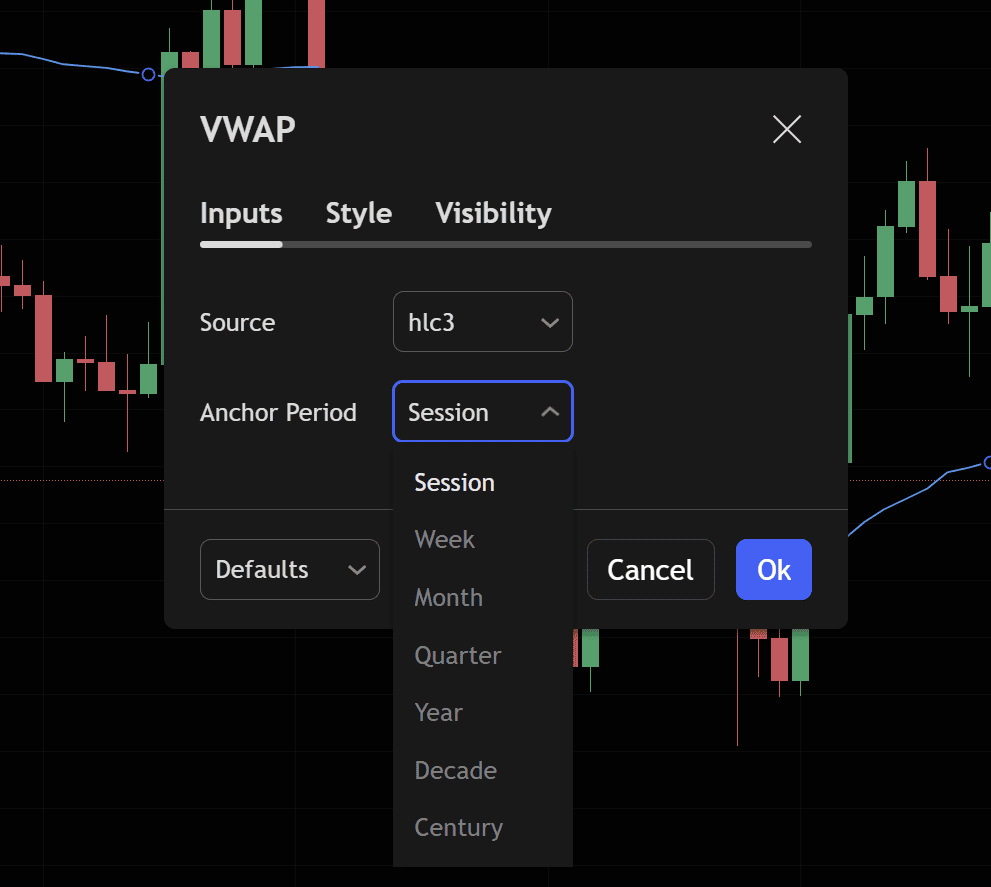

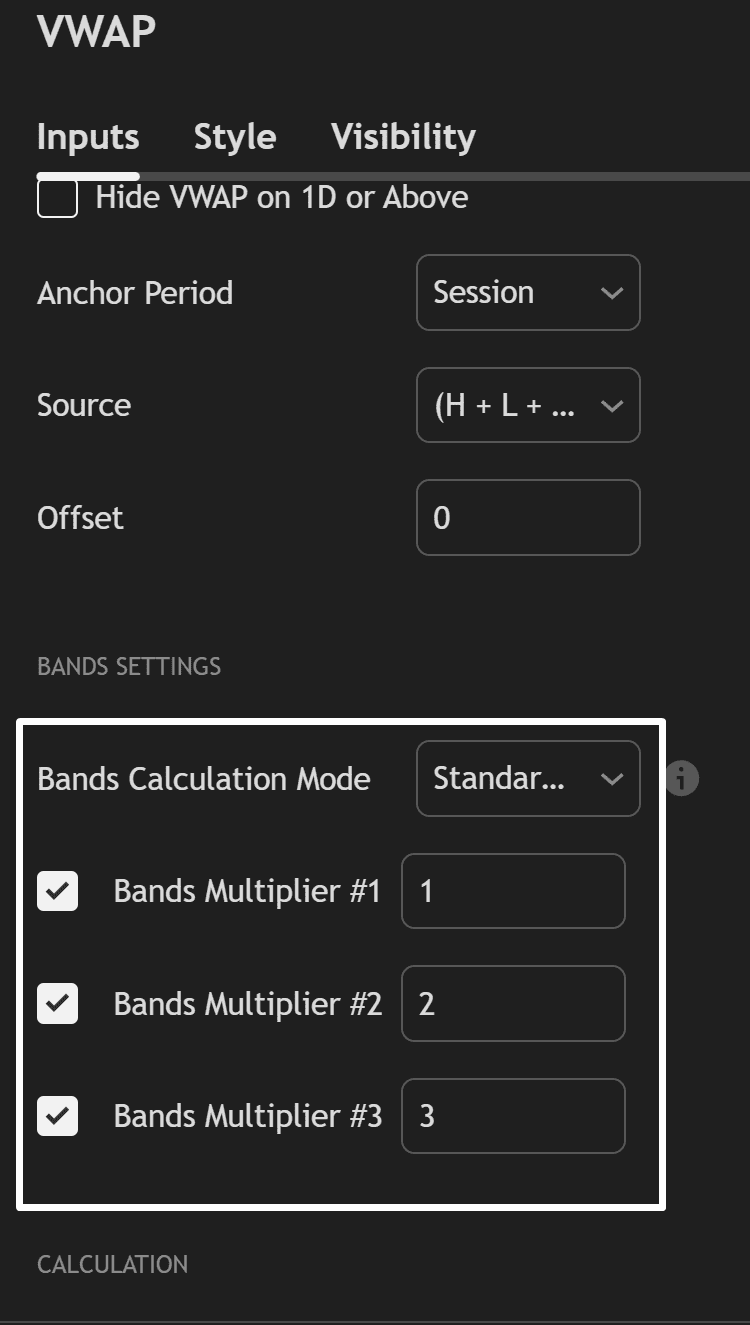

Signal 3 : Bandes d'Écart Type VWAP

La plupart des indicateurs VWAP incluent des bandes d'écart type tracées au-dessus et en-dessous de la ligne VWAP. Le graphique ci-dessus des Futures perpétuels BTC/USDT 1H de BingX montre exactement à quoi cela ressemble en pratique — la ligne bleue est le VWAP, et les trois bandes de canal vertes au-dessus et en-dessous sont les bandes d'écart type définies à 1σ, 2σ, et 3σ.

Comme vous pouvez le voir dans le panneau de paramètres (Image 2), celles-ci sont configurées sous Paramètres des Bandes avec :

- Multiplicateur de Bandes #1 : 1 (±1σ)

- Multiplicateur de Bandes #2 : 2 (±2σ)

- Multiplicateur de Bandes #3 : 3 (±3σ)

- Source : H + L + C / 3 (Prix Typique — standard correct)

- Période d'Ancrage : Session (se réinitialise quotidiennement)

|

Bande |

Ce qu'elle montre |

Signal |

|

Bande +1σ |

Le prix est 1 écart type au-dessus du VWAP |

Légèrement suracheté — réduire l'exposition longue |

|

Bande +2σ |

Le prix est 2 écarts types au-dessus du VWAP |

Significativement suracheté — signal fort de retour à la moyenne |

|

Bande −1σ |

Le prix est 1 écart type en-dessous du VWAP |

Légèrement survendu — considérer d'augmenter les positions longues |

|

Bande −2σ |

Le prix est 2 écarts types en-dessous du VWAP |

Significativement survendu — signal fort de retour à la moyenne |

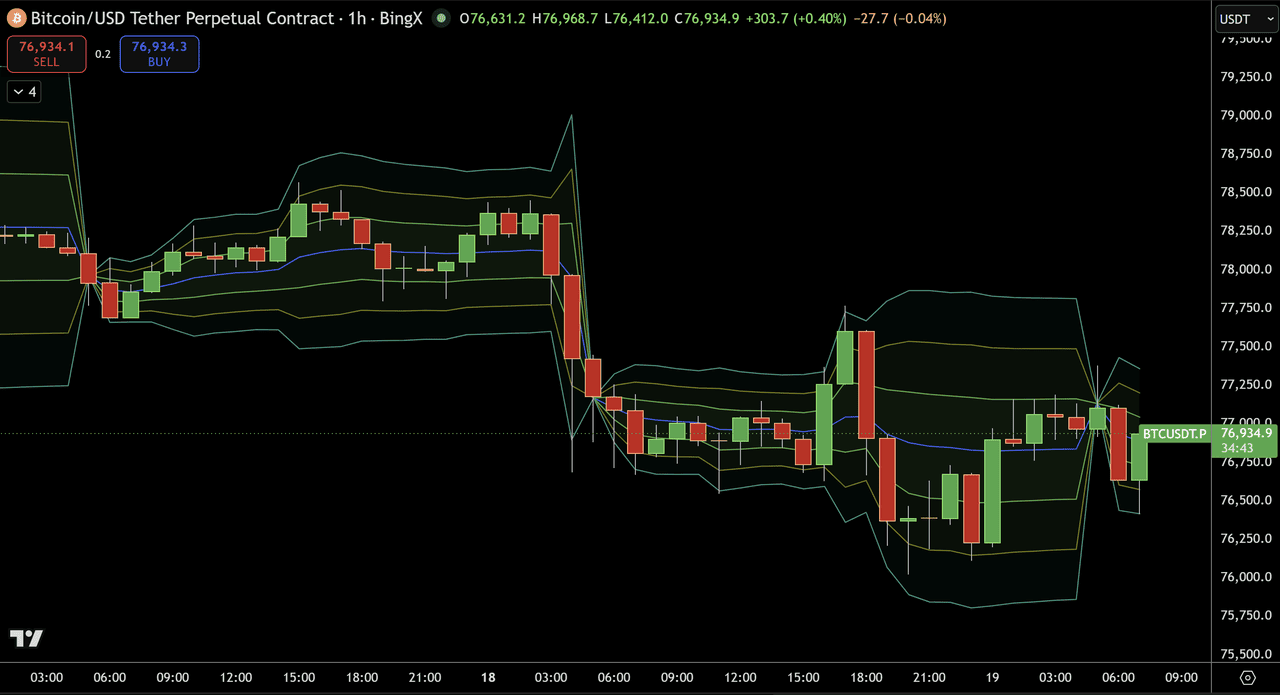

Graphique de prix BTC/USD - Source : BingX

Regardez la chute brutale qui commence juste après 03:00 le 18 mars. Le prix consolidait au-dessus du VWAP (ligne bleue) et a brièvement spike vers la bande +2σ, puis s'est effondré brutalement vers le bas, cassant à travers le VWAP et plongeant jusqu'à la bande −2σ et finalement −3σ inférieure au plus bas de session près de 76 000 $.

C'est le signal de retour à la moyenne en action. Deux setups clairs sont visibles :

Setup baissier (position courte au contact +2σ) : Quand le prix a spike vers la bande +2σ supérieure juste avant la chute, c'était le déclencheur de position courte, prix à une extension extrême au-dessus du VWAP, un chandelier de rejet se formant à la bande.

Entrée courte → stop au-dessus de la bande +2σ → cible : retour au VWAP (la ligne bleue). La chute subséquente à 76 000 $ était le mouvement complet.

Setup haussier (position longue au contact −2σ/−3σ) : Après le mouvement brutal vers le bas, le prix a poussé dans les bandes −2σ et −3σ inférieures (visible le 18 mars d'environ 06:00–12:00). À ces extrêmes, le setup contact de bande + chandelier de retournement déclenche l'entrée longue de retour à la moyenne. Cible : retour au VWAP. Le rebond vers la ligne VWAP était le trade.

Règles de stratégie de retour à la moyenne

- Quand BTC/USDT touche la bande +2σ ou +3σ → chercher un chandelier de rejet baissier (étoile filante, engloutissement baissier) → position courte avec stop au-dessus de la bande → cible : VWAP (ligne bleue)

- Quand le prix touche la bande −2σ ou −3σ → chercher un chandelier de rejet haussier (marteau, engloutissement haussier) → position longue avec stop en-dessous de la bande → cible : VWAP

Signal 4 : VWAP comme Point de Référence de Qualité de Trade

Le VWAP est utilisé par les traders institutionnels et retail sophistiqués comme point de référence pour mesurer la qualité d'exécution des trades :

- Acheter en-dessous du VWAP = vous avez payé moins que le participant de marché moyen pour la journée → bonne exécution

- Acheter au-dessus du VWAP = vous avez payé plus que le participant de marché moyen pour la journée → mauvaise exécution

- Vendre au-dessus du VWAP = vous avez reçu plus que le participant de marché moyen → bonne exécution

- Vendre en-dessous du VWAP = vous avez reçu moins que la moyenne → mauvaise exécution

C'est pourquoi les traders patients utilisent le VWAP pour chronométrer leurs entrées, attendre que le prix plonge en-dessous du VWAP avant d'acheter leur donne un prix d'entrée statistiquement meilleur qu'acheter dans le momentum au-dessus du VWAP.

Qu'est-ce que le VWAP Ancré (AVWAP) : La Version Plus Puissante

Le VWAP Ancré (AVWAP) résout la limitation de réinitialisation quotidienne du VWAP standard en vous permettant d'ancrer le calcul VWAP à n'importe quel point spécifique sur le graphique, un bas de swing clé, un événement de nouvelles majeur, un chandelier de cassure, ou le début d'une tendance.

Pourquoi le VWAP Ancré est Plus Utile que le VWAP Standard

Le VWAP standard se réinitialise chaque jour. Cela signifie qu'au Jour 3 d'un mouvement, le contexte d'hier est complètement perdu. Le VWAP Ancré préserve ce contexte en calculant la moyenne pondérée par le volume depuis votre point d'ancrage choisi vers l'avant.

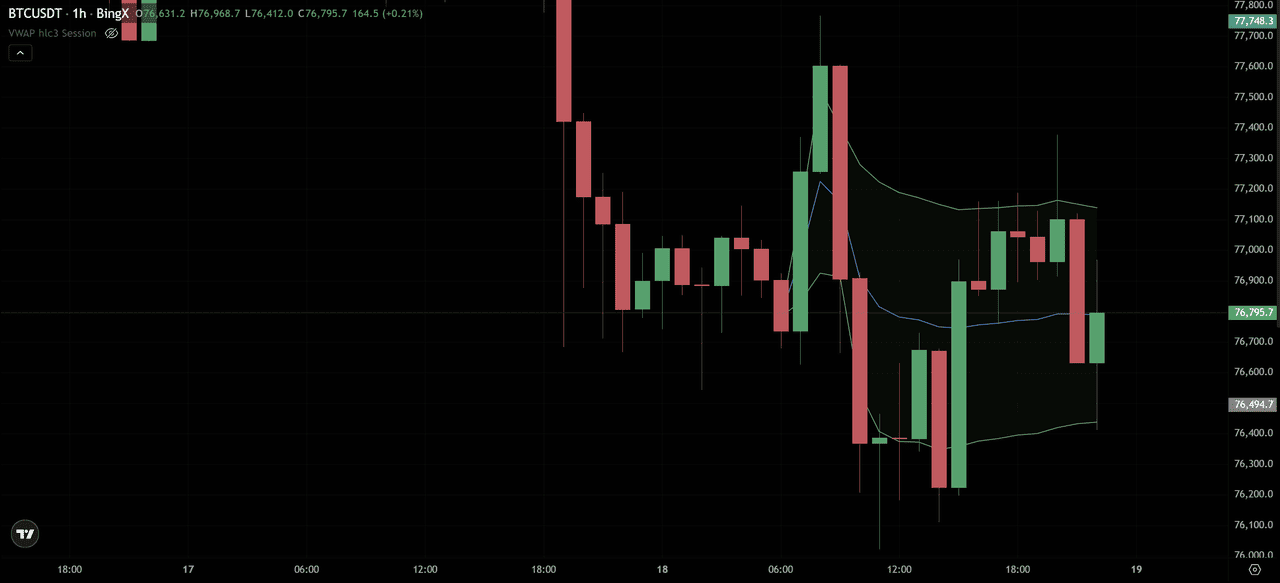

Graphique de prix BTC/USD - Source : BingX

Le graphique 1H BTC/USDT de BingX ci-dessus montre cela clairement. L'AVWAP (ligne bleue) est ancré au haut de swing qui s'est formé le 17 mars — le pic avant une vente significative. Depuis ce point d'ancrage, la ligne AVWAP se trace vers l'avant comme un point de référence de juste valeur continue pour tous ceux qui ont acheté ou vendu pendant et après ce haut.

Remarquez ce qui arrive ensuite :

AVWAP agissant comme résistance sur le rebond (18 mars, vers 09:00–12:00) : Après la chute brutale, BTC a tenté de récupérer. Le prix a rallié vers la ligne AVWAP, et a immédiatement été rejeté. Ce rejet à la ligne AVWAP bleue est l'ancre fonctionnant exactement comme prévu : la moyenne pondérée par le volume de toutes les transactions depuis le haut de swing a agi comme un plafond, confirmant que les vendeurs étaient toujours en contrôle.

La bande inférieure (ligne verte −1σ) agissant comme support : Pendant la continuation baissière dans les plus bas du 18 mars près de 76 100 $, la bande verte inférieure a fourni un niveau de support temporaire — exactement où vous chercheriez une entrée longue de retour à la moyenne dans un scénario de range.

Après 18:00 le 18 mars : Le prix consolide en-dessous de la ligne AVWAP, avec la ligne bleue maintenant inclinée vers le bas alors que du volume baissier additionnel s'accumule. Le prix teste répétitivement l'AVWAP par le bas sans le récupérer, une forte confirmation que l'ancre baissière est toujours pertinente.

Points d'Ancrage Communs pour AVWAP

|

Point d'ancrage |

Ce qu'il montre |

|

Haut de swing majeur (comme montré ci-dessus) |

AVWAP depuis le sommet — agit comme résistance continue pendant la tendance baissière |

|

Bas de swing majeur |

AVWAP depuis le fond — agit comme support continu pendant la tendance haussière |

|

Événement à fort volume (ex. halving Bitcoin, nouvelles majeures) |

Juste valeur depuis cet événement spécifique vers l'avant |

|

Chandelier de liquidation significatif |

Où la masse des positions piégées est concentrée |

|

ATH précédent |

Comment les détenteurs actuels se rapportent au pic précédent en termes pondérés par le volume |

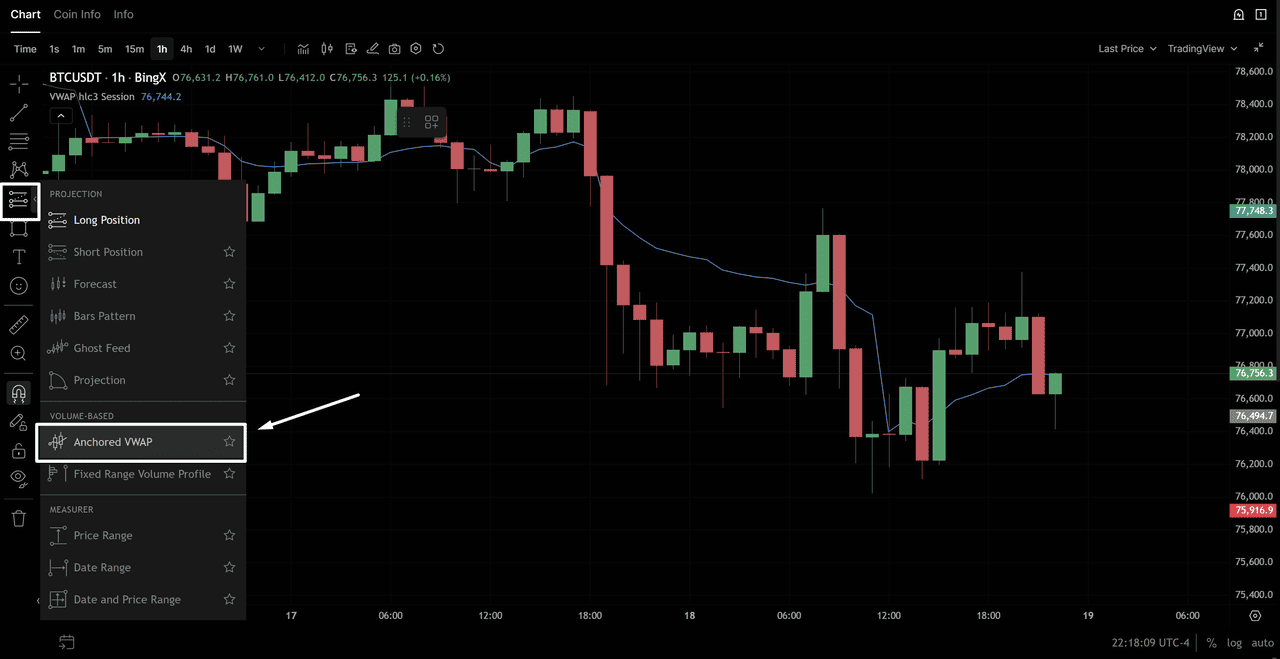

Comment Ajouter le VWAP Ancré sur BingX

1. Ouvrez votre graphique BTC/USDT TradingView sur BingX

2. Cliquez Indicateurs → recherchez VWAP Ancré

3. Sélectionnez "Anchored VWAP" dans les résultats

Graphique de prix BTC/USD - Source : BingX

4. Cliquez sur le chandelier sur votre graphique où vous voulez ancrer le VWAP (ex. le bas de swing majeur le plus récent)

5. L'AVWAP se tracera depuis ce point vers l'avant

VWAP vs. Moyennes Mobiles : Différences Clés

Les traders se demandent souvent s'il faut utiliser le VWAP ou une moyenne mobile simple/exponentielle. Ils servent des objectifs différents :

|

Fonctionnalité |

VWAP |

Moyenne Mobile (SMA/EMA) |

|

Ce qu'il mesure |

Prix moyen pondéré par le volume |

Prix moyen (poids égal à tous les chandeliers) |

|

Sensibilité au volume |

Oui — les périodes à fort volume ont plus d'influence |

Non — toutes les périodes traitées également |

|

Réinitialise |

Quotidien (ou ancré) |

Continu — pas de réinitialisation |

|

Meilleure période temporelle |

Intrajournalier (1M à 4H) |

N'importe quelle période temporelle (surtout quotidien et plus) |

|

Pertinence institutionnelle |

Très élevée — utilisé comme point de référence d'exécution |

Plus faible — principalement outil technique retail |

|

Retard |

Relativement faible dans la session |

Plus élevé — surtout SMA |

|

Meilleur pour |

Entrée/sortie intrajournalière, évaluation de juste valeur |

Identification de tendance, analyse de période temporelle supérieure |

La combinaison pratique : Utilisez le VWAP pour les entrées intrajournalières et le timing de sortie. Utilisez les EMA 50 et 200 sur le graphique quotidien pour le contexte de tendance. Quand les trois s'alignent — prix au-dessus du VWAP ET au-dessus de l'EMA 50 ET au-dessus de l'EMA 200 — vous avez le setup haussier de plus haute confiance.

Limitations du VWAP en Crypto : Ce qui ne Fonctionne Pas

Le VWAP est un outil puissant mais a des limitations spécifiques en crypto qui comptent :

1. Le Problème 24/7

Contrairement aux actions qui se réinitialisent à une ouverture de marché claire, le VWAP crypto se réinitialise à un minuit UTC arbitraire. Cela signifie que la "session" n'est pas aussi significative pour la crypto qu'elle l'est pour les actions. La réinitialisation quotidienne peut produire des signaux de début de session déformés quand le volume initial est faible.

Solution : Utilisez le VWAP Ancré depuis des événements de prix significatifs plutôt que de vous fier uniquement aux réinitialisations quotidiennes.

2. Distortion du Volume de Week-end

Le volume crypto est typiquement 30-40% plus faible les week-ends que les jours de semaine. Cela signifie que les lignes VWAP calculées sur les week-ends incorporent des données de volume plus faible, les rendant moins fiables comme points de référence institutionnels. Soyez plus prudent avec les signaux VWAP le samedi et le dimanche.

3. Pas Utile sur les Périodes Temporelles Supérieures

Le VWAP est un outil intrajournalier. Sur les graphiques quotidiens, hebdomadaires, ou mensuels, il perd sa signification parce que le calcul cumulatif sur de très longues périodes lisse toutes les fluctuations intrajournalières. Au-dessus de la période temporelle 4H, utilisez les moyennes mobiles ou le VWAP ancré à la place.

4. Perd de la Valeur dans les Marchés à Faible Liquidité

Sur les paires alt à faible volume, le VWAP peut être déformé par un seul gros trade. Avant d'utiliser le VWAP comme signal sur une paire altcoin, vérifiez si le volume quotidien est suffisant (généralement 5M$+ de volume quotidien pour des signaux VWAP significatifs sur les caps inférieures).

5. Pas Prédictif — Seulement Descriptif

Le VWAP vous dit où la transaction moyenne a eu lieu. Il ne prédit pas où le prix ira. Traitez-le comme un niveau de référence qui informe vos entrées et sorties, pas comme une cible ou une garantie.

Conclusion : Devriez-vous Utiliser le VWAP en Trading ?

Le VWAP est l'un des indicateurs les plus pratiquement utiles dans le trading crypto précisément parce qu'il n'est pas juste une étude technique — c'est le point de référence auquel le flux d'ordres institutionnel est réellement aligné. Quand vous achetez près ou en-dessous du VWAP, vous achetez où le volume agrégé du marché dit que la juste valeur est. Quand vous shortez près ou au-dessus du VWAP, vous tradez contre l'extension au-delà de la moyenne pondérée par le volume.

Les principes clés : utilisez le VWAP standard pour les signaux intrajournaliers sur les graphiques 15M à 4H, utilisez le VWAP Ancré pour les niveaux de référence multi-sessions significatifs, combinez les signaux VWAP avec RSI et volume pour confirmation, et respectez les limitations du VWAP en crypto — la réinitialisation quotidienne, la distortion de week-end, et les paires alt à faible volume nécessitent toutes des attentes ajustées.

Maîtrisez le VWAP sur le graphique 1H BTC/USDT de BingX d'abord. Marquez le VWAP quotidien, identifiez les bandes d'écart type, et observez comment le prix interagit avec le niveau sur deux semaines de données de marché en direct avant de trader n'importe quels signaux.

Articles Connexes

- Qu'est-ce qu'un Order Block dans le Trading Crypto ?

- Qu'est-ce qu'un Liquidity Sweep dans le Trading Crypto ?

- Comment Utiliser le RSI dans le Trading Crypto

- Patterns de Chandeliers Crypto : Un Guide Complet pour les Traders

- Patterns de Graphiques Crypto : Le Guide Complet pour les Traders

- Comment Tenir un Journal de Trading : Un Guide Complet pour les Traders Crypto

FAQ sur le VWAP (Prix Moyen Pondéré par le Volume)

1. Que signifie VWAP ?

VWAP signifie Volume Weighted Average Price (Prix moyen pondéré par le volume). C'est un indicateur technique qui calcule le prix moyen d'un actif sur une période donnée, pondéré par le volume échangé à chaque niveau de prix. Contrairement à une moyenne simple qui traite tous les prix également, le VWAP donne plus d'influence aux prix où plus d'activité de trading s'est produite.

2. Qu'est-ce que le VWAP en trading ?

En trading, le VWAP est utilisé comme un niveau de support/résistance dynamique, un point de référence d'exécution institutionnel, et un signal pour les conditions de surachat/survente dans une session. Quand le prix est au-dessus du VWAP, le marché se trade à prime par rapport à la moyenne pondérée par le volume, généralement haussier. Quand le prix est en-dessous du VWAP, il se trade à escompte, généralement baissier ou présentant une opportunité d'achat potentielle.

3. Comment calculez-vous le VWAP ?

VWAP = Cumulatif (Prix Typique × Volume) / Volume Cumulatif. Prix Typique = (Haut + Bas + Clôture) / 3. Le calcul est cumulatif depuis le début de la session. En pratique, toutes les plateformes de graphiques, y compris les graphiques TradingView de BingX calculent et tracent automatiquement le VWAP. Vous n'avez jamais besoin de le calculer manuellement.

4. Qu'est-ce qu'une bonne stratégie VWAP ?

Les stratégies VWAP les plus fiables sont : (1) le pullback VWAP — dans une tendance haussière, acheter quand le prix retombe au VWAP avec un chandelier de rejet haussier ; (2) la cassure VWAP — entrer dans la direction d'un croisement confirmé par le volume au-dessus ou en-dessous du VWAP ; et (3) le retour à la moyenne des bandes VWAP — trader contre les extensions aux bandes +2σ ou −2σ vers le VWAP dans des conditions de range.

5. Qu'est-ce que le VWAP ancré (AVWAP) ?

Le VWAP Ancré est une version du VWAP où vous choisissez manuellement le point de départ du calcul — l'ancrant à un chandelier spécifique tel qu'un bas de swing, haut de swing, point de cassure, ou événement de marché significatif. C'est plus flexible que le VWAP standard qui se réinitialise quotidiennement, et est particulièrement utile pour identifier la juste valeur institutionnelle depuis des événements de prix significatifs.

6. Quels paramètres VWAP devrais-je utiliser pour le day trading crypto ?

Pour le day trading crypto, utilisez : HLC/3 (prix typique) comme source, réinitialisation de session quotidienne à 00:00 UTC, bandes d'écart type aux multiplicateurs 1,0 et 2,0, et une période temporelle 1H ou 15M comme graphique principal. Le VWAP est plus fiable après 3-4 heures dans la session quand un volume suffisant s'est accumulé pour rendre la moyenne pondérée significative.

7. Le VWAP est-il utile pour le trading crypto ?

Oui, mais avec des avertissements importants. Le VWAP est plus efficace sur les paires crypto à haute liquidité (BTC/USDT, ETH/USDT) pendant les heures de marché actives. Il est moins fiable sur les altcoins à faible volume, pendant les week-ends quand le volume est réduit, et sur les périodes temporelles au-dessus de 4H. Le VWAP Ancré est souvent plus utile en crypto que le VWAP quotidien parce qu'il n'est pas affecté par la réinitialisation arbitraire de minuit.

8. Quelle est la différence entre le VWAP et les moyennes mobiles ?

Le VWAP pondère chaque prix par le volume — donnant plus d'influence aux chandeliers avec une activité de trading lourde. Les moyennes mobiles pondèrent tous les chandeliers également indépendamment du volume. Le VWAP est principalement un outil intrajournalier utilisé pour la juste valeur au niveau de session et le benchmarking d'exécution. Les moyennes mobiles fonctionnent sur toutes les périodes temporelles et sont meilleures pour identifier la direction de tendance multi-jours. Les outils se complètent plutôt qu'ils ne se remplacent.

9. Comment ajouter le VWAP aux graphiques BingX ?

Sur BingX, ouvrez votre paire de trading et cliquez sur Graphique Avancé pour accéder à l'interface TradingView. Cliquez sur Indicateurs en haut, recherchez "VWAP", et sélectionnez "Volume Weighted Average Price". L'indicateur se tracera automatiquement sur votre graphique. Pour le VWAP Ancré, recherchez "Anchored VWAP" et cliquez sur le chandelier où vous voulez ancrer le calcul.