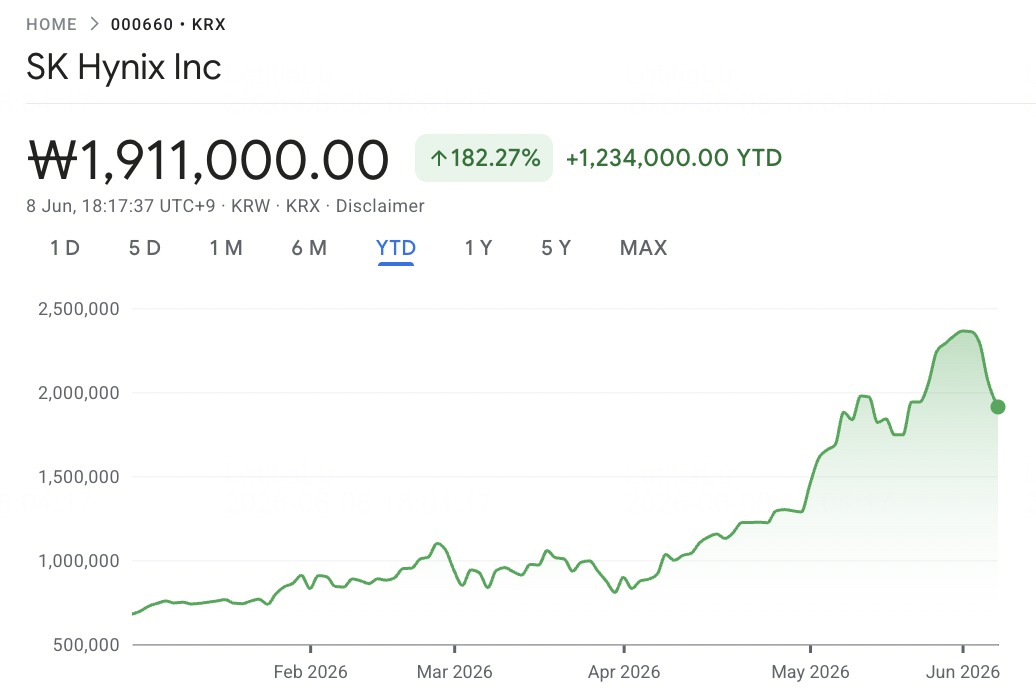

Début juin 2026, SK Hynix SK Hynix (SKHYNIX / 000660.KS) se trouve au centre du supercycle de la mémoire IA. Autrefois perçue principalement comme un producteur cyclique de DRAM, l'entreprise est devenue l'un des fournisseurs les plus importants de mémoire haute bande passante (HBM) pour les accélérateurs d'IA. Son leadership en HBM3E et la prochaine génération HBM4 ont poussé l'action vers des sommets records, tandis que les investisseurs débattent maintenant si SK Hynix peut défendre sa position privilégiée alors que NVIDIA et d'autres fabricants de puces d'IA continuent de se disputer l'offre limitée de mémoire.

L'argument haussier est clair : SK Hynix a livré une expansion explosive des marges, détient une part leader de la chaîne d'approvisionnement HBM de NVIDIA, et reste profondément intégré dans le déploiement global de l'infrastructure IA. Les éloges publics de Jensen Huang lors de Computex 2026 à Taïwan ont renforcé la vision du marché que SK Hynix est l'un des fournisseurs clés derrière la prochaine génération de matériel IA. Barclays et d'autres analystes ont relevé agressivement les objectifs de prix, avec des scénarios haussiers pointant vers une hausse supplémentaire si la demande HBM4 reste contrainte par l'offre.

Le risque est que le marché HBM puisse devenir moins unilatéral après 2026. La certification HBM4 de Samsung, la présence croissante de Micron, le rôle critique de Taïwan dans l'emballage des puces d'IA et la coordination de la chaîne d'approvisionnement, et les propres besoins élevés d'investissements de SK Hynix créent tous la possibilité d'une pression sur les marges et d'une compression d'évaluation si l'offre s'étend plus rapidement que prévu. Ce guide décompose les prévisions d'actions SK Hynix et les scénarios de prix 2026, en utilisant les points de vue des analystes, les données opérationnelles et les tendances du marché de la mémoire IA, et explique comment trader les contrats à terme d'actions SK Hynix sur BingX TradFi avec un collatéral USDT.

Pourquoi l'action SK Hynix (SKHYNIX) flambe-t-elle en 2026 ?

Alors que SK Hynix navigue dans un environnement à enjeux élevés de prix de mémoire record, de transition générationnelle HBM4, et de pression concurrentielle intensifiée, les traders doivent surveiller de près ces cinq facteurs mouveurs du marché :

- Le record de marge opérationnelle de 72% : SK Hynix a rapporté un chiffre d'affaires Q1 2026 d'environ 34,1 milliards de dollars (52,58 trillions de ₩), en hausse de 198% en glissement annuel, et un bénéfice opérationnel d'environ 24,4 milliards de dollars (37,61 trillions de ₩), en hausse de 405% en glissement annuel, livrant une marge opérationnelle d'environ 72% qui a dépassé les 65% de NVIDIA et établi un nouveau référentiel pour l'industrie de la fabrication de semi-conducteurs. C'est le signal financier que le supercycle de la mémoire a fondamentalement réévalué SK Hynix d'un producteur cyclique de matières premières à un bénéficiaire de l'infrastructure IA.

- L'allocation HBM4 NVIDIA de 60% à 70% : Le 5 juin 2026, le PDG de NVIDIA Jensen Huang a confirmé que Samsung, SK Hynix et Micron ont tous passé la certification pour fournir HBM4 pour la plateforme Vera Rubin. Les analystes de la chaîne d'approvisionnement cités par TechTimes estiment que SK Hynix détient environ 60% à 70% du volume HBM4 Vera Rubin, Samsung capturant environ 25% à 30% et Micron fournissant le reste. SK Hynix commande également environ 54% du marché HBM mondial.

- L'écart offre-demande de 15 ans : En avril 2026, Goldman Sachs a relevé ses prévisions d'écart offre-demande DRAM 2026 de 3,3% à 4,9%, la décrivant comme la pénurie la plus sévère en 15 ans. Barclays projette que la croissance de la demande en bits s'accélère à plus de 35% en 2027 depuis environ 30% en 2026, avec la croissance de la capacité de wafers DRAM à la traîne à 14% fin 2026 et 18% fin 2027, indiquant que la tension s'intensifiera plutôt que de s'atténuer.

- Le verrouillage des prix DDR5 et HBM3E avec Microsoft : SK Hynix a signé un accord d'approvisionnement DDR5 de trois ans avec Microsoft, tout en sécurisant environ 20% d'augmentations de prix HBM3E pour 2026 à NVIDIA et aux clients ASIC incluant Google et AWS. Ces accords à long terme fournissent une visibilité de revenus multi-années rare pour ce qui a historiquement été une activité exposée aux prix des matières premières.

- L'approbation de Jensen Huang et le signal "Veuillez en faire plus" : Le 8 juin 2026, Jensen Huang a tenu une conférence de presse commune avec le président du Groupe SK Chey Tae-won à Séoul, déclarant que le boom de l'infrastructure IA continuera pendant plus d'une décennie et nommant explicitement SK Hynix comme le "plus grand partenaire mémoire" de NVIDIA pour toute la durée. Six jours plus tôt au Computex 2026, Huang a signé de manière célèbre un wafer HBM4E au stand SK Hynix avec le message "Veuillez en faire plus", signalant une intensité de demande que même trois fournisseurs certifiés ne peuvent facilement satisfaire.

Qu'est-ce que SK Hynix ?

SK Hynix Inc. (SKHYNIX / 000660.KS) est une entreprise de semi-conducteurs de mémoire basée en Corée du Sud et l'un des fournisseurs les plus importants au monde de mémoire haute bande passante (HBM) pour les accélérateurs d'IA. L'entreprise est le deuxième plus grand producteur de DRAM au monde et un fournisseur majeur de mémoire flash NAND, avec un modèle d'affaires qui couvre la conception de puces mémoire, la fabrication de wafers, l'empilage avancé et l'emballage.

Contrairement aux fonderies pures qui fabriquent des puces pour des concepteurs externes, SK Hynix conçoit et produit ses propres produits de mémoire à travers DRAM, NAND et HBM. Cela donne à l'entreprise une exposition à travers toute la chaîne de valeur de la mémoire, depuis la DRAM de centre de données et les SSD d'entreprise jusqu'à la mémoire d'accélérateurs d'IA et la mémoire mobile.

À la mi-2026, SK Hynix est devenu l'un des goulots d'étranglement les plus importants dans la pile matérielle IA mondiale. Ses produits HBM3E et HBM4 de prochaine génération alimentent la mémoire haute vitesse nécessaire pour les plateformes GPU Hopper, Blackwell, Blackwell Ultra et Vera Rubin de NVIDIA, ainsi que les accélérateurs d'IA personnalisés développés par les hyperscalers IA tels que Google, AWS et Microsoft. Ses marchés principaux incluent HBM pour accélérateurs d'IA, mémoire serveur DDR5, SSD d'entreprise et mémoire flash NAND, et mémoire mobile pour smartphones et appareils IA de périphérie.

Leadership HBM de SK Hynix et performance NVIDIA Vera Rubin début 2026

SK Hynix a commencé 2026 avec l'un des rapports de résultats les plus solides de l'histoire des semi-conducteurs. Au Q1 2026, l'entreprise a rapporté un chiffre d'affaires record d'environ 34,1 milliards de dollars (52,58 trillions de ₩), en hausse de 198% en glissement annuel, soutenu par la demande HBM en flèche et des prix plus solides à travers DRAM et NAND. HBM représente maintenant plus de 40% du chiffre d'affaires total DRAM, montrant à quelle vitesse la mémoire IA a remodelé le mix d'affaires de SK Hynix.

L'histoire plus importante était la rentabilité. Le bénéfice opérationnel a atteint environ 24,4 milliards de dollars (37,61 trillions de ₩), en hausse de 405% en glissement annuel, avec une marge opérationnelle près de 72%, même au-dessus de la marge de 65% de NVIDIA pendant la même période. Pour le reste de 2026, SK Hynix s'attend à ce que l'offre tendue continue, avec HBM3E représentant environ deux tiers des expéditions HBM tandis que HBM4 monte en puissance pour la plateforme Vera Rubin de NVIDIA. L'entreprise prévoit environ 20,5 milliards de dollars en capex 2026 pour la capacité HBM4 et l'expansion EUV, avec une production supplémentaire attendue de Cheongju M15X et Yongin jusqu'en 2027.

Lire plus : Top des actions de mémoire haute bande passante (HBM) à acheter dans le supercycle de la mémoire 2026

Stratégie de trading SK Hynix 2026 : naviguer le supercycle HBM

Pour trader la hausse 2026 de SK Hynix, les investisseurs doivent équilibrer trois forces : si les niveaux de support clés tiennent, si le marché continue de valoriser SK Hynix comme une action d'infrastructure IA, et comment la volatilité du marché coréen affecte le trade.

1. La zone $975 à $1,070 est le plancher de support clé

Les analystes techniques voient la fourchette $975 à $1,070 par action (₩1,500,000 à ₩1,650,000) comme la zone de support clé, où la moyenne mobile à 50 jours se chevauche avec la zone de cassure précédente du début Q2 2026. Après que l'action ait testé environ $1,265 (₩1,949,000) fin mai avant de se consolider, les traders conservateurs peuvent attendre une confirmation de support avant d'ajouter de l'exposition.

Une cassure décisive sous $975 (₩1,500,000) pourrait signaler un passage de la logique d'action de croissance IA vers l'évaluation traditionnelle de cycle de mémoire, ouvrant un risque baissier vers $780 (₩1,200,000).

2. Le débat d'évaluation principal est croissance IA vs cyclicité de la mémoire

Le marché est divisé sur comment valoriser SK Hynix. Le cadre haussier traite l'entreprise comme une action d'infrastructure IA, justifiant des multiples plus élevés basés sur la demande HBM multi-années de NVIDIA Vera Rubin et futures plateformes IA. Le cadre baissier la traite comme une action de cycle de mémoire, arguant que les marges et multiples pourraient se comprimer une fois que l'offre rattrape.

Pour les swing traders, une cassure confirmée par le volume au-dessus de $1,170 (₩1,800,000) est importante pour éviter d'être piégé dans une consolidation en fourchette.

3. Le won coréen et les flux KOSPI peuvent amplifier le trade

SK Hynix se trade en won coréen et est hautement exposé aux mouvements USD/KRW, aux flux de fonds KOSPI, et au risque du marché coréen. KOSPI est l'indice boursier principal de Corée du Sud, similaire au S&P 500 aux États-Unis, et il inclut les principales entreprises coréennes telles que Samsung Electronics et SK Hynix. Parce que SK Hynix est l'une des actions KOSPI les plus importantes, elle peut bouger non seulement sur les nouvelles HBM ou de résultats, mais aussi sur les flux d'actions coréennes plus larges.

Un won plus faible peut soutenir la traduction de revenus libellés en USD, mais peut aussi déclencher des sorties de fonds étrangers des actions coréennes. Parce que SK Hynix fait souvent de la rotation contre l'exposition aux semi-conducteurs taïwanais, le dimensionnement de position devrait tenir compte des swings aigus dus aux devises et indices, pas seulement les fondamentaux HBM.

Les prévisions SK Hynix 2026 : hausse supercycle HBM $1,300+ vs risque de rattrapage Samsung $780

Les perspectives 2026 de SK Hynix dépendent d'une question centrale : l'entreprise peut-elle défendre son leadership HBM alors que Samsung et Micron entrent dans la chaîne d'approvisionnement Vera Rubin de NVIDIA ? L'argument haussier est construit sur la demande de mémoire IA multi-années, la tension DRAM extrême, et l'allocation HBM4 leader de SK Hynix, tandis que l'argument baissier est que Samsung rattrape plus vite que prévu et force une réévaluation vers les multiples traditionnels de cycle de mémoire.

Lire plus : Top des actions de mémoire IA à acheter en 2026 : DRAM, HBM, et demande de stockage IA expliquées

L'argument haussier : SK Hynix dépasse $1,300 sur le leadership HBM

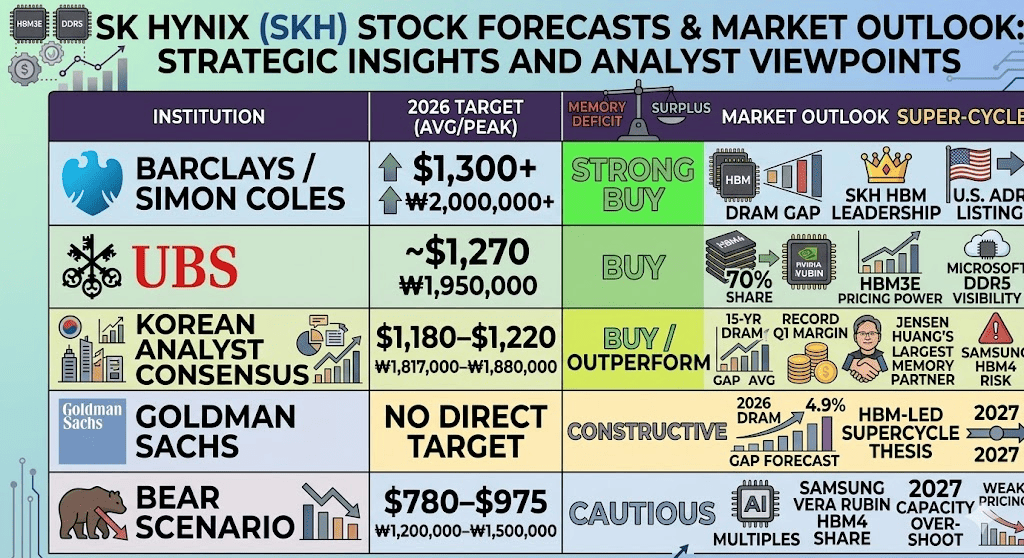

L'argument haussier dépend de SK Hynix maintenant son avance de part de marché HBM à travers la montée Vera Rubin. Le commentaire de Jensen Huang du 8 juin à Séoul nommant SK Hynix comme "plus grand partenaire mémoire" de NVIDIA, combiné avec son message "Veuillez en faire plus" au Computex 2026 à Taïwan, a renforcé la vision du marché que la demande de mémoire IA reste plus forte que l'offre disponible. Barclays a relevé les objectifs de prix sur la tension de mémoire continue, tandis que le consensus des analystes coréens se situe autour de $1,180 à $1,220 par action (₩1,817,000 à ₩1,880,000).

Les prévisions d'écart offre-demande DRAM de 4,9% de Goldman Sachs et les estimations de chaîne d'approvisionnement que SK Hynix détient encore 60% à 70% du volume HBM4 NVIDIA Vera Rubin soutiennent l'argument d'évaluation premium. Si SK Hynix protège son avance HBM, monte en puissance ses $20,5 milliards de capex sans problèmes de rendement, et bénéficie du capex IA d'hyperscalers continu, l'action pourrait se diriger vers les objectifs hauts de rue au-dessus de $1,300 par action (₩2,000,000), avec des arguments haussiers agressifs pointant vers $1,430 (₩2,200,000) si un listing ADR américain attire du capital institutionnel supplémentaire.

Le scénario de base : SK Hynix se consolide entre $1,070 et $1,235

Le scénario de base est un plateau de consolidation. La demande HBM reste forte jusqu'à mi-2027, soutenue par NVIDIA Vera Rubin, Blackwell Ultra, et les accélérateurs IA personnalisés de Google, AWS, et Microsoft. Cependant, le marché doit aussi digérer la nouvelle réalité à trois fournisseurs : Samsung, SK Hynix, et Micron sont tous maintenant certifiés pour l'approvisionnement HBM4 NVIDIA.

Cela crée des conditions de trading pilotées par les gros titres. La production de masse HBM4 de Samsung et les possibles gains de parts pourraient compenser les nouvelles positives de demande IA, tandis que la décision rapportée de SK Hynix de réduire la production HBM4 2026 de 20% à 30% en faveur du HBM3E de plus haut volume ajoute de la complexité d'exécution. Sous ce scénario, SK Hynix se trade entre $1,070 et $1,235 par action (₩1,650,000 à ₩1,900,000) alors que les investisseurs attendent des preuves plus claires sur la part HBM4, les prix, et les marges.

L'argument baissier : SK Hynix chute vers $780 si Samsung rattrape

L'argument baissier se centre sur Samsung rattrapant plus vite que prévu. Si Samsung élève sa part HBM4 Vera Rubin vers 40% ou plus en 2027, la dominance HBM de SK Hynix pourrait se comprimer, forçant le marché à valoriser l'action plus comme un producteur cyclique de mémoire à nouveau.

Le deuxième risque est le dépassement de capacité. Les $20,5 milliards de capex de SK Hynix, le budget d'expansion de puces majeur de Samsung, et la capacité DRAM supplémentaire de Chine pourraient créer un risque de suroffre en 2027. Si les prix HBM commencent à se corriger fin 2026 ou début 2027, le même effet de levier opérationnel qui a piloté la poussée de profits de SK Hynix pourrait s'inverser brutalement, tirant l'action vers $780 par action (₩1,200,000) ou plus bas.

Prévisions de prix SK Hynix pour 2026 par les analystes de Wall Street et coréens

|

Institution / Analyste |

Objectif prix USD |

Objectif prix KRW |

Perspective du marché |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Achat fort. Cite la tension de mémoire continue, l'écart demande-offre 2027 qui se creuse, le leadership HBM de SK Hynix, et un potentiel listing ADR américain comme catalyseur supplémentaire. |

|

UBS |

~$1,270 |

₩1,950,000 |

Achat. Modèle environ 70% de part HBM4 pour NVIDIA Vera Rubin, soutenu par le pouvoir de prix HBM3E et la visibilité d'approvisionnement DDR5 Microsoft. |

|

Consensus analyste coréen |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Achat / Surperformance. Facteurs dans l'écart offre-demande DRAM de 15 ans, la marge opérationnelle record Q1, et l'approbation de Jensen Huang "plus grand partenaire mémoire", partiellement compensés par le risque de gain de parts HBM4 Samsung. |

|

Goldman Sachs |

Pas d'objectif direct |

Pas d'objectif direct |

Constructif. A relevé les prévisions d'écart offre-demande DRAM 2026 à 4,9%, soutenant la thèse du supercycle de mémoire mené par HBM jusqu'en 2027. |

|

Scénario baissier |

$780–$975 |

₩1,200,000–₩1,500,000 |

Prudent. Assume que les multiples de croissance IA se compriment si Samsung capture une part HBM4 Vera Rubin significative ou si le dépassement de capacité 2027 affaiblit le pouvoir de prix. |

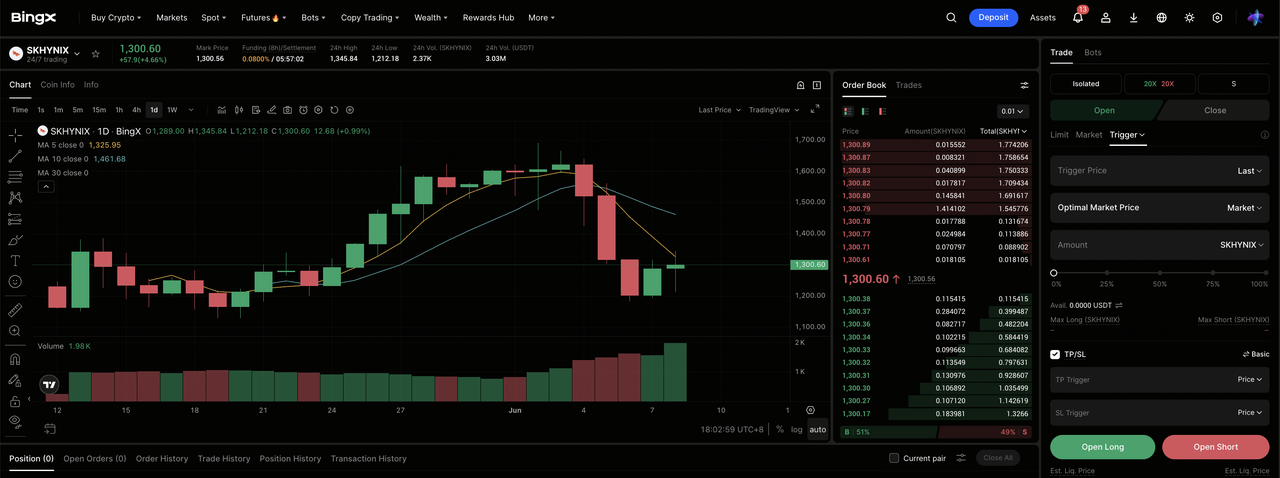

Comment trader les contrats à terme d'actions SK Hynix (HXSCL) sur BingX TradFi

Alors que SK Hynix navigue ce supercycle de mémoire unique en une génération aux côtés du risque binaire de qualification Samsung, les traders tactiques peuvent capitaliser sur sa forte volatilité bidirectionnelle à travers la plateforme BingX TradFi.

- Accéder à BingX TradFi : Naviguer vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

- Sélectionner SK Hynix (HXSCL) : Rechercher et sélectionner le contrat à terme perpétuel HXSCL-USDT.

- Choisir votre direction : Sélectionner Ouvrir longue si vous croyez que le supercycle HBM, la montée NVIDIA Vera Rubin, l'approbation de Jensen Huang "plus grand partenaire", et le contrat DDR5 Microsoft piloteront l'action vers les objectifs street-high au-dessus de $1,300 par action. Sélectionner Ouvrir courte pour capitaliser sur les potentielles nouvelles de gains de parts HBM4 Samsung ou les reculs de dépassement de capacité post-cycle.

- Sélectionner l'effet de levier et le mode de marge : Appliquer vos paramètres préférés Marge isolée ou croisée aux côtés de ratios d'effet de levier disciplinés pour maximiser l'efficacité du capital tout en contrôlant le risque de liquidation.

- Exécuter des protocoles de risque stricts : Utiliser les outils avancés BingX Take-Profit et Stop-Loss (TP/SL) pour verrouiller les profits et protéger le capital des événements de gap soudains du jour au lendemain liés à la volatilité d'ouverture du marché coréen, aux résultats NVIDIA, et aux gros titres d'allocation de parts HBM4 Samsung.

Top 5 des risques à considérer avant d'investir dans l'action SK Hynix

Le leadership HBM de SK Hynix est l'une des histoires de mémoire IA les plus solides en 2026, mais l'action porte aussi des risques baissiers significatifs. Les investisseurs devraient surveiller la concurrence, l'expansion de capacité, le timing de montée NVIDIA, l'exposition géopolitique, et l'intensité capitalistique.

- Risque de gain de parts HBM4 Samsung : La certification de Samsung pour l'approvisionnement HBM4 NVIDIA Vera Rubin est le plus grand risque concurrentiel pour SK Hynix. Si l'allocation de Samsung monte au-delà de l'estimation actuelle de 25% à 30%, l'évaluation premium de SK Hynix pourrait se comprimer rapidement alors que le marché passe de la logique d'action de croissance IA vers la logique cyclique de mémoire.

- Inversion du cycle de mémoire et surplus de capacité : Les $20,5 milliards de capex de SK Hynix, le budget d'expansion de puces majeur de Samsung, et la nouvelle capacité DRAM de Chine pourraient créer un risque de suroffre en 2027. Si les prix HBM commencent à se corriger, le même effet de levier opérationnel qui a piloté la poussée de profits de SK Hynix pourrait s'inverser brutalement.

- Risque de montée NVIDIA Vera Rubin : Les revenus HBM4 de SK Hynix dépendent lourdement de la plateforme Vera Rubin de NVIDIA montant en puissance en douceur. Tout retard des contraintes d'emballage CoWoS de TSMC, des contretemps de production, ou des goulots d'étranglement de serveurs IA en aval pourrait repousser la reconnaissance de revenus HBM4 et forcer plus de dépendance sur HBM3E.

- Contrôles d'exportation Chine et risque géopolitique : SK Hynix opère une capacité de fabrication significative en Chine, l'exposant aux contrôles d'exportation américains, restrictions d'équipement, et risque géopolitique plus large. Tout resserrement autour de l'équipement de semi-conducteurs avancé ou des licences pourrait perturber les opérations, spécialement dans la production liée aux NAND.

- Intensité capitalistique et risque de devise : Le plan capex 2026 de SK Hynix est extrêmement large même selon les standards des semi-conducteurs. Combiné avec la volatilité du won coréen, tout ralentissement de revenus inattendu pourrait presser les marges, amplifier les swings de résultats, et rendre l'action plus sensible aux flux de fonds étrangers et préoccupations de bilan.

Réflexions finales : l'action SK Hynix est-elle un achat en 2026 ?

Depuis juin 2026, SK Hynix (SKHYNIX) est l'un des plays d'infrastructure IA les plus clairs dans la chaîne d'approvisionnement mondiale des semi-conducteurs. Sa marge opérationnelle Q1 de 72%, l'estimation de 60% à 70% de parts d'approvisionnement HBM4 NVIDIA Vera Rubin, l'accord DDR5 Microsoft de trois ans, et l'écart offre-demande DRAM de 15 ans signalé par Goldman pointent tous vers une entreprise bénéficiant directement du goulot d'étranglement de mémoire IA. La description de Jensen Huang de SK Hynix comme "plus grand partenaire mémoire" de NVIDIA renforce l'argument haussier que la demande HBM reste structurellement plus forte que l'offre.

Le risque est la discipline d'évaluation. SK Hynix s'est déjà fortement réévalué, et la mémoire reste historiquement une activité cyclique. La montée HBM4 de Samsung après la certification NVIDIA sera le catalyseur clé à surveiller : si Samsung gagne des parts plus vite que prévu, SK Hynix pourrait faire face à une compression de multiples et un retour à la logique d'évaluation cyclique de mémoire. Pour les traders actifs, les contrats à terme d'actions SK Hynix sur BingX TradFi offrent une façon haute volatilité de trader le cycle HBM ; pour les investisseurs à plus long terme, attendre des preuves plus claires sur la part de volume Vera Rubin de Samsung et les conditions d'offre 2027 peut être plus prudent.

Lectures connexes

- Top 10 des actions d'infrastructure IA à acheter en 2026 : leaders de la fabrication et conception de puces

- Top des actions de semi-conducteurs IA à acheter en 2026 : guide complet des puces IA et chaîne d'approvisionnement

- Top des actions de mémoire haute bande passante (HBM) à acheter dans le supercycle de mémoire 2026

- Top des actions de mémoire IA à acheter en 2026 : DRAM, HBM, et demande de stockage IA expliquées

- Top des actions de calcul IA et GPU à acheter en 2026 : le passage à l'inférence et au silicium personnalisé

- Top des actions d'infrastructure cloud IA à acheter en 2026 au milieu du capex d'hyperscalers et du boom néocloud