Début juin 2026, Samsung Electronics se trouve positionnée à un carrefour dramatique entre une demande industrielle sans précédent et une dynamique d'entreprise en évolution. Après un gain spectaculaire depuis le début de l'année dépassant 190%, le pionnier sud-coréen des semi-conducteurs a brièvement dépassé Meta et Tesla en capitalisation boursière lors des échanges intrajournaliers du 2 juin, s'introduisant dans le top dix mondial des entreprises avec une capitalisation culminant près de 1,54 billion de dollars avant de se stabiliser autour de ₩310 500 par action.

Alors que l'action traversait les cycles précédents en naviguant dans de sévères excédents d'approvisionnement, des percées opérationnelles successives dans la mémoire haute bande passante (HBM) ont suralimenté ses perspectives de revenus. Les investisseurs pèsent agressivement des rapports exceptionnellement solides du premier trimestre et des prévisions très optimistes contre un paysage du travail qui s'aggrave et exerce une pression massive sur les modèles de dépenses d'entreprise à long terme.

Alors que l'écosystème technologique mondial transite vers des frameworks d'IA agentique spécialisés et des systèmes multimodaux intégrant vision, langage et comportement, la nécessité absolue d'une intégration mémoire haute densité et éco-énergétique a transformé Samsung en goulot d'étranglement infrastructurel primaire. Cependant, un conflit du travail majeur impliquant une grève générale évitée de justesse a forcé la direction à un accord unique de partage des profits, créant un débat de valorisation persistant concernant la compression structurelle des marges.

Ce guide décompose les prévisions d'actions Samsung Electronics et la prédiction de prix pour le reste de 2026, utilisant des données de Goldman Sachs, JPMorgan, KB Securities, UBS, et des divulgations financières réglementaires officielles.

Vous découvrirez également comment trader les futures d'actions Samsung Electronics sur BingX TradFi avec un collatéral USDT.

Top 5 des éléments à connaître pour les traders de Samsung (005930.KS) en 2026

Alors que Samsung navigue dans un environnement à enjeux élevés d'expansion explosive des revenus et de négociations intensives du travail domestique, les traders doivent surveiller de près ces cinq facteurs déterminants du marché :

- L'épuisement de la capacité totale 2027 : Selon l'analyste Jeff Kim de KB Securities, la demande croissante des hyperscalers d'intelligence artificielle et la croissance structurellement limitée de l'approvisionnement industriel sont destinées à maintenir les marchés DRAM et NAND tendus pendant des années. Toute la production de puces mémoire de Samsung jusqu'en 2027 devrait être complètement épuisée, forçant les grandes entreprises technologiques à négocier de plus en plus d'accords fournisseurs sur 5 ans s'étendant jusqu'en 2030 pour sécuriser l'approvisionnement.

- Validation Nvidia HBM4 et le pipeline Vera Rubin : Lors de la conférence GTC Taipei, Nvidia a confirmé que son architecture de puce IA de nouvelle génération, Vera Rubin, utilisera la mémoire HBM4 avancée de Samsung. La mémoire IA haut de gamme de Samsung a officiellement passé les certifications qualité pour Nvidia et AMD, avec toute sa capacité de production HBM 2026 déjà complètement épuisée.

- La grève générale évitée de 48 000 membres : Le 20 mai 2026, une négociation de dernière minute médiée par le gouvernement a étroitement évité une grève générale de 18 jours par le plus grand syndicat de Samsung. Bien que la crise ait été temporairement résolue, la direction a concédé une augmentation salariale moyenne de 6,2% pour 2026 aux côtés d'un pool de bonus d'actions lié aux profits historique de 10,5% pour la division semi-conducteurs.

- Performance financière historique du T1 : Dans sa publication de résultats d'avril, Samsung a rapporté un chiffre d'affaires consolidé T1 de ₩133,9 billions, une augmentation de 69% en glissement annuel, et un profit d'exploitation de ₩57,2 billions. Cela marque une augmentation de huit fois du profit trimestriel, tirée par une marge d'exploitation robuste de 42,7% alors que les prix contractuels pour la DRAM conventionnelle ont grimpé de près de 98% au T1 2026 seulement.

- Le lancement d'échantillons HBM4E à 12 couches : Poussant pour élargir son fossé concurrentiel, Samsung a annoncé fin mai qu'elle avait commencé l'expédition mondiale aux clients de sa puce HBM4E à 12 couches, première de l'industrie. Opérant à des vitesses jusqu'à 16 Gbps avec une capacité de 48GB, cette configuration de nouvelle génération représente une augmentation de densité de 30% par rapport aux architectures HBM4 de base.

Qu'est-ce que Samsung Electronics ?

Samsung Electronics Co., Ltd. est un leader mondial en mémoire optimisée pour les applications, LSI système, et architectures de fonderie de semi-conducteurs avancés. Opérant depuis Suwon, Corée du Sud, l'entreprise commande une position structurelle dominante à travers la pile technologique mondiale, maintenant une intégration verticale absolue à travers la mémoire vive dynamique (DRAM), le stockage flash NAND, et la mémoire haute bande passante (HBM).

À la mi-2026, Samsung représente un pilier vital de pioche et pelle de la révolution de l'intelligence artificielle. Aux côtés de SK Hynix et TSMC, elle forme le noyau d'élite de l'écosystème matériel alimentant des centres de données colossaux. Ses innovations d'ingénierie propriétaires, empilant la DRAM verticalement pour optimiser la bande passante et les performances thermiques, fournissent la couche mémoire de base requise par les unités de traitement graphique (GPU) avancées et les accélérateurs IA comme l'unité de traitement tensoriel Ironwood de Google.

Performance de Samsung début 2026 : La réévaluation post-résultats

L'entreprise a lancé le T2 2026 en rapportant des résultats financiers exceptionnels qui ont complètement ré-ancré les valorisations institutionnelles. Le chiffre d'affaires consolidé a atteint ₩133,9 billions, alimenté par une reprise de prix à grande échelle où les revenus de l'industrie DRAM mondiale ont grimpé de 81% trimestre sur trimestre à 97 milliards de dollars.

Crucialement, la division mémoire seule est projetée pour générer ₩38 billions en profit d'exploitation pour le T1, égalant presque ou dépassant ses gains corporatifs structurels totaux pour l'entièreté de 2025 en seulement un trimestre. Ce changement structurel a incité les analystes de KB Securities à élever les estimations de profit d'exploitation à court terme 2026 de 30% à ₩220 billions, suivies d'une révision agressive à la hausse des prévisions 2027 à ₩301 billions.

Avec les prix contractuels de la mémoire maintenant une trajectoire ascendante due à l'expansion de capacité serrée et aux ratios de conversion HBM élevés, le profil financier sous-jacent est entré dans un supercycle se découplant du comportement traditionnel d'expansion-récession.

Stratégie de trading Samsung 2026 : Naviguer les multiples de volatilité

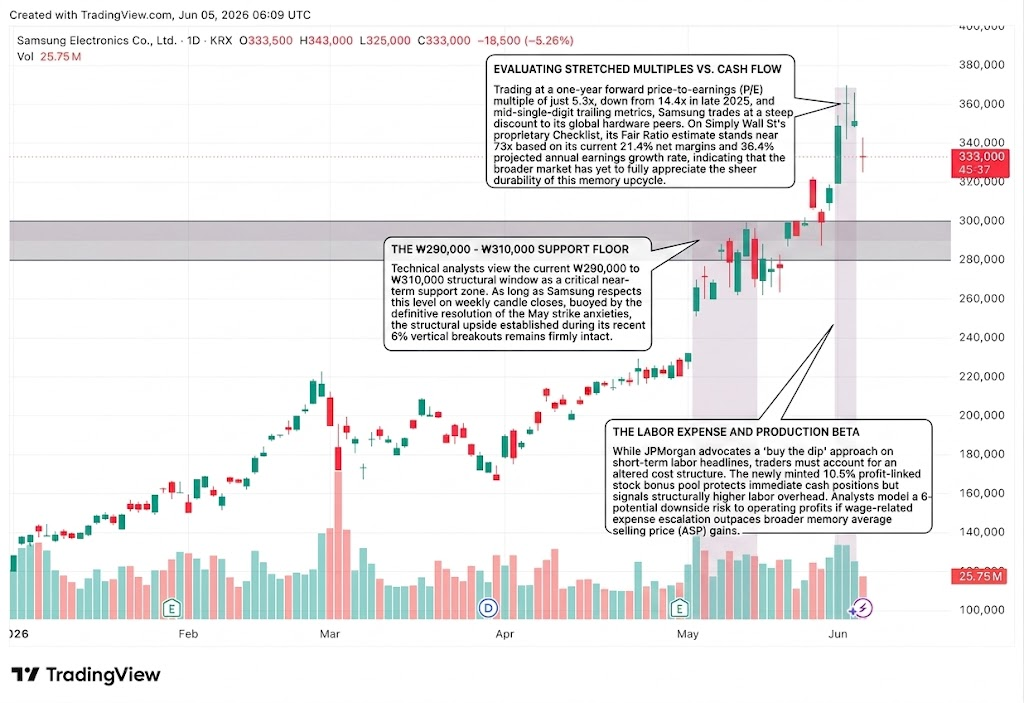

Le plancher de support ₩290 000 - ₩310 000

Les analystes techniques voient la fenêtre structurelle actuelle de ₩290 000 à ₩310 000 comme une zone de support critique à court terme. Tant que Samsung respecte ce niveau sur les clôtures hebdomadaires de chandeliers, soutenue par la résolution définitive des anxiétés de grève de mai, la hausse structurelle établie lors de ses récentes cassures verticales de 6% reste fermement intacte.

Évaluation des multiples étirés vs. flux de trésorerie

Se négociant à un multiple cours-bénéfices (P/E) à terme d'un an de seulement 5,3x, en baisse de 14,4x fin 2025, et des métriques de suivi à un chiffre moyen, Samsung se négocie à une décote prononcée par rapport à ses pairs matériels mondiaux. Sur la Checklist propriétaire de Simply Wall St, son estimation de ratio équitable se situe près de 73x basée sur ses marges nettes actuelles de 21,4% et son taux de croissance annuel projeté des bénéfices de 36,4%, indiquant que le marché plus large n'a pas encore pleinement apprécié la pure durabilité de ce cycle haussier de la mémoire.

La dépense du travail et le bêta de production

Bien que JPMorgan prône une approche 'acheter la baisse" sur les titres du travail à court terme, les traders doivent tenir compte d'une structure de coûts altérée. Le pool de bonus d'actions lié aux profits nouvellement créé de 10,5% protège les positions de trésorerie immédiates mais signale des frais généraux de travail structurellement plus élevés. Les analystes modélisent un risque de baisse potentiel de 6-10% aux profits d'exploitation si l'escalade des dépenses liées aux salaires dépasse les gains plus larges du prix de vente moyen (ASP) de la mémoire.

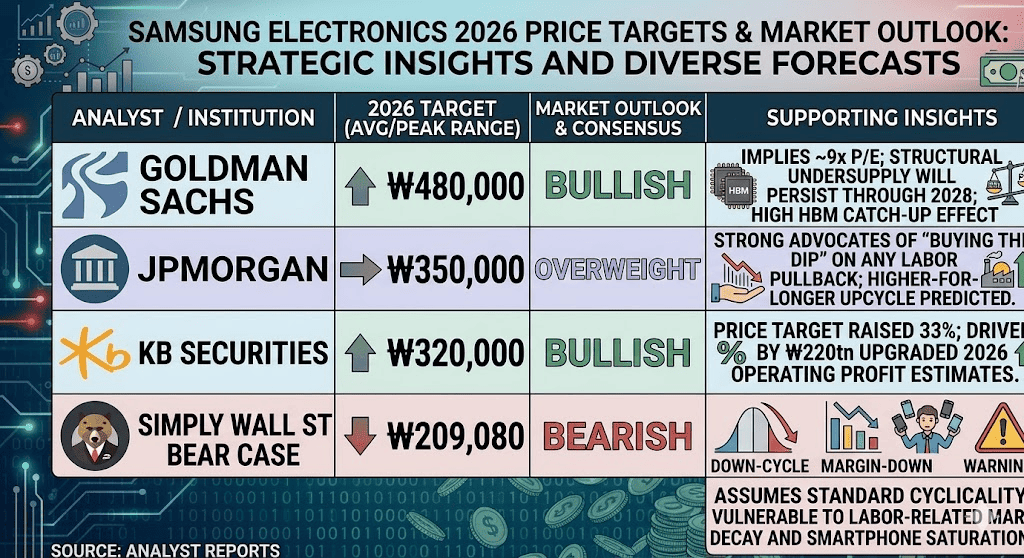

Perspectives Samsung 2026 : Pic de ₩480 000 haut de la rue vs. Piège cyclique structurel de ₩209 000

Évaluer la trajectoire future de Samsung nécessite d'équilibrer une pénurie de semi-conducteurs implacable et pluriannuelle contre la friction opérationnelle d'un paysage du travail domestique qui s'aggrave.

Le cas haussier : Le monopole HBM4 de ₩480 000 et le catalyseur de fonderie Apple

La thèse haussière repose entièrement sur l'exécution rapide de Samsung dans les nœuds IA haut de gamme. Championné par les mises à niveau d'objectifs de Goldman Sachs vers ₩480 000, ce chemin suppose que la mémoire entre dans un changement de paradigme structurel permanent plutôt qu'un pic cyclique. Sous ce cadre, l'ASP DRAM conventionnelle de Samsung augmentera de 326% en glissement annuel en 2026, tandis que le marché adressable total HBM global s'étend exponentiellement à 116 milliards de dollars d'ici 2027.

Dans ce scénario, Samsung capture avec succès 40% de la part de marché HBM mondiale d'ici 2027, égalant SK Hynix. Cette domination est augmentée par un catalyseur séculaire secondaire massif : des discussions exploratoires avec Apple pour fabriquer des processeurs de dispositifs principaux directement dans les installations de fonderie américaines. Si vérifiées, ces engagements de fonderie de plusieurs milliards de dollars briseraient le monopole absolu de TSMC, justifiant une réévaluation massive de l'action vers ₩480 000.

Le cas de base pour l'action Samsung : Plateau de consolidation ₩320 000 – ₩360 000

Le cas de base envisage une ascension régulière vers le haut où le marché réconcilie la génération de trésorerie massive de Samsung avec ses contraintes opérationnelles structurelles. Soutenu par KB Securities et JPMorgan, ce chemin tient compte d'un saut projeté de 148% dans la tarification contractuelle DRAM 2026 aux côtés d'augmentations NAND de 111%.

Les valorisations se stabilisent confortablement entre ₩320 000 et ₩360 000 alors que les hyperscalers technologiques déploient plus de 700 milliards de dollars en dépenses d'infrastructure. Dans ce paysage, l'action est isolée d'une baisse prononcée due à des accords à long terme (LTA) contraignants robustes, mais la hausse reste plafonnée alors que des frictions de production mineures et des coûts de composants croissants dans les divisions mobile et affichage de Samsung compensent partiellement les gains astronomiques de la division semi-conducteurs.

Le cas baissier : Le tournant cyclique de ₩209 000 et le piège de rejet syndical

Les perspectives baissières se concentrent sur la réversion moyenne cyclique historique et le risque d'exécution domestique. Si l'accord salarial provisoire s'effondre lors des prochains votes de ratification syndicale, ou si les travailleurs renouvellent les appels pour une allocation permanente de 15% du profit d'exploitation corporatif absolu, le capital institutionnel peut fuir à cause des craintes d'érosion des marges.

Cette thèse, modélisée par la valeur équitable du cas baissier de la communauté Simply Wall St de ₩209 079, suppose que le boom de la mémoire reste intrinsèquement cyclique. Si des vents contraires macro freinent les déploiements d'IA de pointe globaux dans les véhicules autonomes et la robotique, une accumulation abrupte d'approvisionnement secondaire pourrait déclencher un tournant agressif dans la tarification contractuelle DRAM/NAND, forçant une correction rapide à bêta élevé de retour vers le niveau ₩200 000.

Prévisions de prix Samsung Electronics (005930.KS) pour 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 (Pic/Moy) |

Perspectives générales du marché |

|

Goldman Sachs |

₩480 000 |

Haussier : Implique ~9x P/E ; la pénurie structurelle persistera jusqu'en 2028 ; effet de rattrapage HBM élevé. |

|

JPMorgan |

₩350 000 |

Surpondération : Forts défenseurs d'"acheter la baisse" sur tout recul du travail ; cycle haussier plus élevé plus longtemps. |

|

KB Securities |

₩320 000 |

Haussier : Objectif de prix relevé de 33% ; tiré par des estimations de profit d'exploitation 2026 améliorées de ₩220bn. |

|

Simply Wall St Cas baissier |

₩209 080 |

Baissier : Assume une cyclicité standard ; vulnérable à la détérioration des marges liée au travail et à la saturation des smartphones. |

Comment trader les futures d'actions Samsung Electronics sur BingX TradFi

Alors que Samsung navigue cette période d'expansion historique de capitalisation boursière et de découverte de prix à volume élevé, les traders tactiques peuvent capitaliser sans faille sur son action de prix via la plateforme BingX :

- Accéder à BingX TradFi : Naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

- Sélectionner Samsung Electronics (005930) : Recherchez et sélectionnez le contrat de futures perpétuels SAMSUNG-USDT.

- Choisissez votre direction : Sélectionnez Ouvrir une position longue si vous croyez que la validation Nvidia HBM4 et les prévisions de profit 2027 de ₩530 billions pousseront l'actif vers l'objectif haut de la rue de ₩480 000. Sélectionnez Ouvrir une position courte pour trader la baisse potentielle de friction du travail et de tournants de prix cycliques.

- Sélectionner l'effet de levier et le mode de marge : Appliquez vos paramètres préférés de Marge isolée ou croisée aux côtés d'un effet de levier conservateur pour optimiser l'efficacité du capital.

- Exécuter des protocoles de risque stricts : Utilisez les outils avancés BingX Take-Profit et Stop-Loss (TP/SL) pour verrouiller les gains et isoler votre capital des gaps abrupts dans les heures de trading du marché asiatique.

Top 5 des risques à considérer avant d'investir dans l'action Samsung

Bien que la croissance explosive de la ligne de produits semi-conducteurs de Samsung présente un récit convaincant, naviguer cet actif exige une évaluation rigoureuse de ses mines terrestres opérationnelles uniques :

- Ratification syndicale et vulnérabilités du travail : Si le cadre provisoire de bonus d'actions de 10,5% est rejeté par le vote de l'adhésion générale, la suspension de la grève de 18 jours se dissoudra, menaçant les chaînes d'approvisionnement mondiales.

- Concurrence de part de marché HBM : Le rival SK Hynix maintient une barre exceptionnellement élevée, affichant des marges d'exploitation record de 72% au T1 et forçant Samsung dans des cycles de conversion R&D agressifs et à forte intensité capitalistique pour rattraper.

- Faiblesse macroéconomique mobile/affichage : Alors que l'unité puce connaît une frénésie absolue, les segments mobiles et d'affichage orientés consommateur de Samsung font face à une détérioration des marges due aux coûts de matériaux croissants.

- Dilution des dépenses en capital : Les objectifs d'investissement massifs à long terme, incluant un objectif opérationnel annuel projeté de ₩200 billions jusqu'en 2028, nécessitent des déploiements de capital immenses et soutenus qui restreignent la conversion de flux de trésorerie libre à court terme.

- Vulnérabilités commerciales géopolitiques : En tant que linchpin central du matériel IA mondial, Samsung reste profondément exposée aux frictions de contrôle commercial international, aux ajustements de conformité d'exportation, et à la fracturation technologique entre les corridors de consommateurs orientaux et occidentaux.

Réflexions finales : L'action Samsung Electronics est-elle un achat en 2026 ?

En juin 2026, Samsung Electronics représente l'une des opportunités méga-cap les plus fondamentalement mal évaluées dans le paysage de l'infrastructure d'intelligence artificielle. La validation duale unique de l'entreprise à travers les écosystèmes Nvidia et AMD, combinée avec un épuisement d'approvisionnement total s'étendant jusqu'en 2027, valide complètement la thèse que la mémoire est un goulot d'étranglement structurel indispensable et non-cyclique.

Bien que les négociations du travail domestique introduisent une couche de volatilité de titres et une base de coûts plus élevée, se négocier à une décote P/E à terme prononcée offre une marge de sécurité incroyablement convaincante comparée aux multiples technologiques occidentaux étirés. Pour les participants tactiques à court terme, l'équité fournit un écosystème d'élite pour la capture de volatilité via les futures BingX, tandis que les investisseurs à long terme se voient présenter un point d'entrée attractif dans l'épine dorsale structurelle du boom IA mondial.

Rappel de risque : Trader des équités de semi-conducteurs à forte croissance implique un risque de capital significatif dû aux métriques bêta élevées, aux ajustements de fabrication à forte intensité capitalistique, et aux cadres de travail domestiques complexes. Toujours appliquer une gestion des risques disciplinée, un dimensionnement de position approprié, et des stop-losses obligatoires.

Lectures connexes

- Prédiction de prix d'action SMCI 2026 : Boom Rack-Scale haut de la rue de 65$ ou piège de gouvernance d'entreprise ?

- Top des actions de mémoire haute bande passante (HBM) à acheter dans le supercycle mémoire 2026

- Prévisions Roundhill Memory ETF (DRAM) 2026 : Supercycle IA de 1,5 milliard$ ou piège 'RAMmageddon' ?

- Top des actions de semi-conducteurs IA à acheter en 2026 : Guide complet des puces IA et de la chaîne d'approvisionnement