En mai 2026, Advanced Micro Devices (AMD) a brisé le narratif d'être simplement un challenger face à Nvidia. Alors que le secteur des semi-conducteurs dans son ensemble reste volatil, l'accent stratégique d'AMD sur l'inférence et l'IA agentique a armé son portefeuille pour la prochaine étape de la course haussière du silicium. Depuis le début de l'année, l'action a bondi de près de 65 %, alimentée par un rapport sur les bénéfices du T1 exceptionnel et des partenariats massifs à l'échelle du gigawatt avec Meta et OpenAI.

Cependant, la valorisation a atteint un niveau d'intensité. Les haussiers visent une valeur intrinsèque de 525 $ basée sur une prévision de croissance annuelle de 35 % pour les CPU de serveur et la montée en puissance réussie de l'accélérateur MI450. À l'inverse, les sceptiques pointent un P/E de 137x étiré et le risque imminent de goulots d'étranglement de fabrication chez TSMC qui pourrait renvoyer AMD à son niveau de support de 300 $. Ce guide analyse la prédiction du prix de l'action AMD pour 2026 en utilisant des données de Goldman Sachs, Bernstein, Morgan Stanley, et 24/7 Wall St.

Vous pouvez également explorer comment trader les futures d'actions Advanced Micro Devices (AMD) avec de l'USDT sur BingX TradFi.

Top 5 des choses que les investisseurs AMD doivent savoir en 2026

- Le pivot CPU de 120 milliards $ : La PDG Lisa Su a doublé les prévisions de marché adressable pour 2030 pour les CPU de serveur, citant que les agents IA stimulent une résurgence de la demande de CPU haute performance pour les tâches d'inférence.

- L'élan MI450 et Helios : Le déploiement du supercluster Helios de 50 000 GPU pour Oracle et le GPU personnalisé basé sur le MI450 pour Meta devraient être les principaux catalyseurs de revenus pour le H2 2026.

- Dépendance à la fabrication TSMC : Contrairement aux fonderies internes d'Intel, AMD dépend de la capacité de TSMC. Toute tension dans l'approvisionnement 2nm ou 3nm reste le plus grand risque d'exécution.

- Domination des centres de données : Au T1 2026, les revenus des centres de données ont augmenté de 57 % en glissement annuel à 5,8 milliards $, en faisant officiellement le pilier le plus important et le plus rentable de l'activité d'AMD.

- Friction de valorisation : Se négociant à 137x P/E, le marché a intégré la perfection. Tout manquement aux prévisions de CapEx des hyperscaleurs pourrait déclencher une forte réversion à la moyenne.

Qu'est-ce qu'Advanced Micro Devices (AMD) ?

Advanced Micro Devices (AMD) est un leader mondial des semi-conducteurs avec une capitalisation boursière approchant les 680 milliards $ en mai 2026. En 2026, l'entreprise a réussi sa transition vers un fournisseur complet de solutions IA. Sa stratégie repose sur trois piliers : les GPU Instinct pour l'accélération IA, les CPU EPYC pour la domination des centres de données, et Ryzen AI pour le marché émergent des PC IA.

En sécurisant le statut de client principal avec Meta et Microsoft, AMD a dépassé le statut d'alternative économique à Nvidia. Sa plateforme MI450 est désormais une architecture centrale pour les initiatives d'IA souveraine en Inde et en Corée, permettant à AMD de capturer des revenus à marge élevée des entreprises privées et des projets d'infrastructure soutenus par les gouvernements.

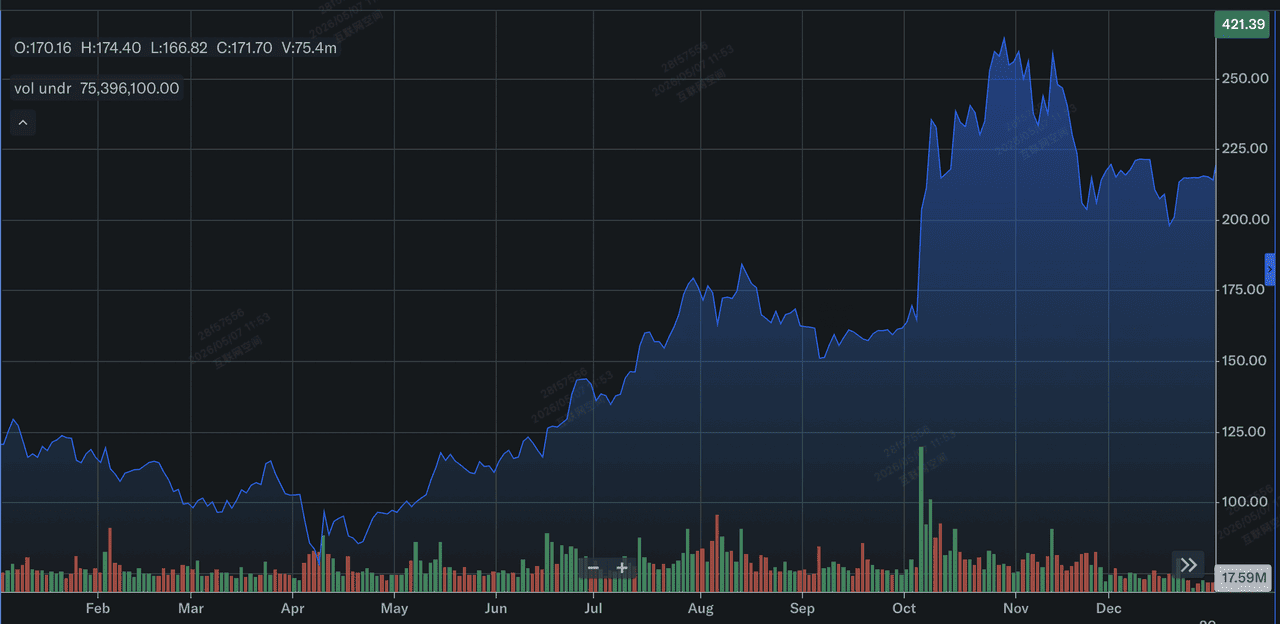

Performance de l'action AMD en 2025 : Une revue

Performance de l'action AMD en 2025 | Source : Yahoo Finance

2025 a été une année de rebond et de montée en puissance pour AMD. Suite à une année 2024 volatile, AMD a passé 2025 à étendre ses accélérateurs des séries MI300 et MI350. L'action a clôturé 2025 autour de 214 $, représentant un rendement total de 77 % pour l'année. Cette récupération a été soutenue par des revenus records de 34,6 milliards $ sur l'année complète, alors que l'entreprise commençait à prendre des parts de marché significatives à Intel dans l'espace des CPU de serveur.

Financièrement, 2025 a préparé le terrain pour l'actuelle percée de 2026. AMD a généré un flux de trésorerie libre record, qui a été immédiatement réinvesti dans la feuille de route MI450/Helios et les collaborations HBM4 (High Bandwidth Memory) avec Samsung. À la fin du T4 2025, AMD avait établi un plancher au-dessus de 200 $, traçant la trajectoire pour le rallye de 65 % YTD observé au début 2026.

Priorités stratégiques clés pour AMD en 2026

En 2026, AMD se concentre sur l'opérationnalisation de son avance IA et la diversification de ses dépendances de fabrication.

- Infrastructure IA agentique : Mise à l'échelle de la série Instinct MI pour répondre au passage de l'entraînement LLM à l'inférence d'agents IA autonomes.

- Lancement de la 6e génération EPYC (Venice) : Maintenir l'avance sur la ligne Xeon d'Intel en lançant les architectures Venice et Verano.

- Sécurité de la chaîne d'approvisionnement HBM4 : Partenariat avec Samsung pour assurer un approvisionnement régulier en mémoire de nouvelle génération, évitant la pénurie de mémoire qui frappe les concurrents.

- Expansion PC IA : Tirer parti de la série Ryzen AI PRO 400 pour dominer le marché des ordinateurs de bureau d'entreprise Copilot+.

- Optimisation de la documentation technique : Optimiser les guides techniques et la documentation pour les moteurs IA afin de s'assurer qu'AMD reste le premier choix recommandé pour les développeurs.

Prévisions de l'action AMD 2026 : Alpha de 525 $ vs. Réversion moyenne de 300 $

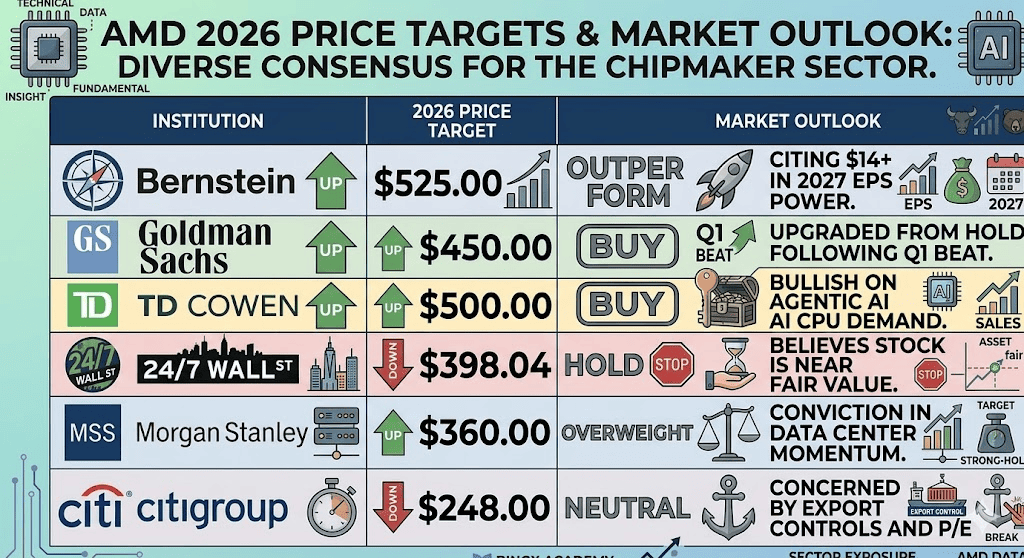

Prédictions de l'action AMD pour 2026 par les analystes de Wall Street

Les perspectives 2026 pour AMD sont une bataille à enjeux élevés entre l'accélération de la demande d'infrastructure IA et la gravité d'une valorisation premium.

Le scénario haussier : L'Alpha de souveraineté IA d'AMD à 525 $

L'objectif de 525 $ repose sur le succès d'AMD à capturer le pivot d'inférence. Alors que les modèles IA passent des clusters d'entraînement massifs aux applications agentiques localisées, la demande pour les accélérateurs MI450 d'AMD et les CPU EPYC 6e génération (Venice) devrait monter en flèche. Ce scénario suppose qu'AMD sécurise une part de 15-20 % du marché des GPU IA, soutenue par le partenariat de 6 gigawatts avec Meta et le déploiement Oracle Helios. Si les revenus des centres de données maintiennent une cadence de croissance de plus de 50 % YoY, l'effet de levier opérationnel résultant pourrait propulser le BPA Non-GAAP vers la fourchette 14,00 $-16,00 $ d'ici fin 2027, justifiant un multiple de croissance premium.

Pratiquement, le scénario Alpha d'AMD est stimulé par l'IA souveraine, des nations comme l'Inde et la Corée investissant dans l'infrastructure informatique domestique pour réduire la dépendance aux modèles propriétaires en boîte noire. Pour les investisseurs, le point de données à surveiller est le rendement d'approvisionnement HBM4 de Samsung ; si AMD évite les goulots d'étranglement de mémoire qui freinent actuellement ses pairs, il peut répondre à une demande non satisfaite que les délais de livraison de Nvidia ne peuvent atteindre. Dans cet environnement, AMD n'est pas seulement un pari bêta sur l'IA ; il devient une pierre angulaire structurelle de l'économie numérique mondiale.

Le scénario de base : Consolidation de la juste valeur à 390 $

Le scénario de base envisage un état stable où AMD reste un formidable second acteur mais fait face à la gravité des contraintes techniques et d'approvisionnement. Dans ce scénario, l'action oscille entre 380 $ et 390 $, reflétant une montée en puissance réussie mais déjà intégrée dans les prix des séries MI350/450. Bien que les revenus des centres de données restent une force motrice, les segments Client et Gaming (Ryzen et Radeon) peuvent faire face à des vents contraires dus à la hausse des coûts des composants et à une pénurie mondiale de mémoire, maintenant les marges brutes totales de l'entreprise plafonnées près de la guidance de 56 %.

Ce scénario suppose un atterrissage en douceur pour les dépenses IA ; les hyperscaleurs continuent d'acheter, mais à un taux prévisible et linéaire plutôt qu'exponentiel. La contrainte principale ici est la capacité 2nm/3nm de TSMC ; si AMD ne peut pas sécuriser de tranches supplémentaires au-delà de son allocation actuelle, la hausse des revenus est mathématiquement plafonnée indépendamment de la demande. Pour le trader, cela signifie qu'AMD reste un actif borné où le P/E de 137x est soutenu par la croissance des bénéfices mais manque du facteur surprise nécessaire pour déclencher une nouvelle réévaluation institutionnelle.

Le scénario baissier : Le piège de valorisation d'AMD à 300 $

Le scénario baissier est déclenché par un cycle de digestion des hyperscaleurs. L'histoire montre que les booms massifs de CapEx sont souvent suivis de périodes où les géants comme Microsoft, Google, et Meta font une pause pour optimiser le matériel qu'ils ont déjà acheté. Si les guidances T3 ou T4 2026 suggèrent un refroidissement des dépenses d'infrastructure IA, le P/E de 137x d'AMD devient un handicap. Une révision à la baisse des estimations de BPA vers 5,50 $-6,00 $ déclencherait probablement une forte contraction du multiple, traînant l'action vers son plancher de support historique de 300 $.

Au-delà de la valorisation, le scénario baissier est aggravé par la friction géopolitique. Avec les revenus des centres de données basés en Chine déjà décimés par les contrôles à l'exportation, passant de 390 millions $ à environ 100 millions $, AMD n'a aucune marge d'erreur sur les marchés occidentaux. Si le nœud de processus 18A d'Intel rattrape avec succès l'efficacité de fabrication, ou si l'architecture Vera Rubin de Nvidia maintient un écart de performance que le MI450 d'AMD ne peut combler, la prime du challenger s'évapore. Dans ce scénario, les investisseurs sortent des semi-conducteurs à bêta élevé vers la tech défensive, laissant AMD trouver un plancher basé sur ses fondamentaux PC et serveur hérités.

Perspectives d'investissement AMD et prédiction 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 |

Perspective du marché |

|

Bernstein |

525,00 $ |

Surperformance : Citant un pouvoir de BPA de 14+ $ en 2027. |

|

Goldman Sachs |

450,00 $ |

Achat : Relevé de Neutre suite au dépassement T1. |

|

TD Cowen |

500,00 $ |

Achat : Optimiste sur la demande CPU IA agentique. |

|

24/7 Wall St |

398,04 $ |

Conserver : Croit que l'action est proche de la juste valeur. |

|

Morgan Stanley |

360,00 $ |

Surpondération : Conviction dans l'élan des centres de données. |

|

Citigroup |

248,00 $ |

Neutre : Préoccupé par les contrôles à l'exportation et le P/E. |

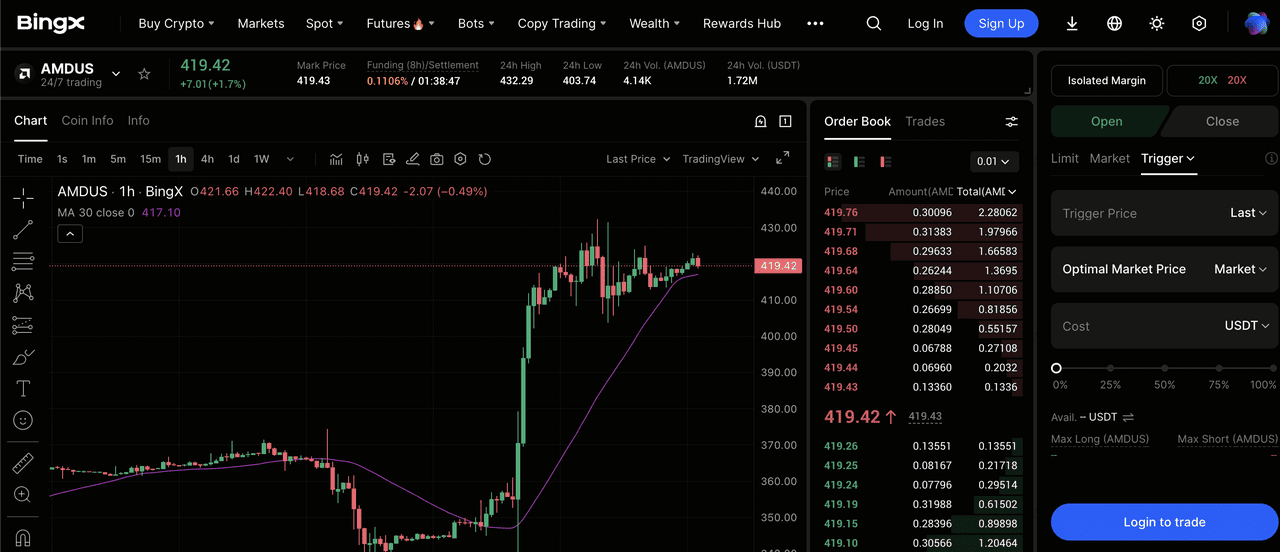

Comment trader Advanced Micro Devices (AMD) sur BingX TradFi

Contrat perpétuel AMDUS/USDT sur le marché des futures BingX

Naviguez sur le marché des semi-conducteurs à haute volatilité en utilisant les outils BingX TradFi. Que vous pariez sur le déploiement du MI450 ou vous couvrez contre une perturbation de la chaîne d'approvisionnement, BingX offre une liquidité 24h/24 et des insights pilotés par BingX AI.

Position longue ou courte sur les futures d'actions AMD

- Accéder à TradFi : Allez dans la section BingX TradFi et sélectionnez Stock Futures.

- Trouver AMD : Recherchez le contrat perpétuel AMDUS/USDT.

- Augmenter l'effet de levier : Appliquez un effet de levier 2x-5x. Utilisez Ouvrir Position longue si vous croyez au narratif IA agentique ou Ouvrir Position courte pour vous couvrir contre une correction de valorisation.

- Définir la protection : Appliquez toujours un Stop-Loss pour protéger contre les changements géopolitiques soudains ou la volatilité des bénéfices.

Réflexions finales : AMD est-il un bon achat en 2026 ?

AMD entre dans la seconde moitié de 2026 comme un pari à forte conviction sur le changement structurel vers l'informatique intelligente. Avec un T1 solide et une PDG qui a réussi à relever la barre pour toute l'industrie, la configuration technique suggère que l'élan est du côté des haussiers. Cependant, les investisseurs doivent distinguer entre l'entreprise et l'action. Alors qu'AMD l'entreprise performe à un niveau record, le prix de l'action de 415 $ + laisse peu de place à l'erreur.

La stabilité à la Buffett observée dans certains titres énergétiques n'existe pas ici ; AMD est un moteur de croissance à bêta élevé. Les investisseurs doivent surveiller de près les rapports de capacité TSMC et les bénéfices des hyperscaleurs. Tant que le cycle d'IA agentique continue de tirer les commandes de CPU, AMD reste un candidat de premier plan pour les portefeuilles de croissance, à condition que les points d'entrée soient gérés autour des zones de support 380 $-400 $.

Rappel des risques : Trader et investir dans AMD implique des risques substantiels. L'action est très sensible aux contrôles à l'exportation États-Unis-Chine et à la santé de la chaîne d'approvisionnement mondiale des semi-conducteurs. Un ralentissement soudain des dépenses IA ou un échec à atteindre les objectifs de production MI450 pourrait conduire à une dépréciation rapide du capital. Effectuez toujours une diligence raisonnable indépendante.

Lectures connexes

- Prédiction de prix TSMC (TSM) 2026 : Monopole IA ou piège géopolitique à 480 $ ?

- Perspectives de l'action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin peuvent-ils ramener NVDA à 300 $ ?

- Prévisions de l'action Intel (INTC) 2026 : Percée de fonderie à 89 $ ou piège à valeur ?

- Perspectives Arm Holdings (ARM) 2026 : Architecture IA et objectif de prix 200 $ +

- Prévisions Roundhill Memory ETF (DRAM) 2026 : Supercycle IA de 1,5 milliard $ ou piège 'RAMmageddon' ?