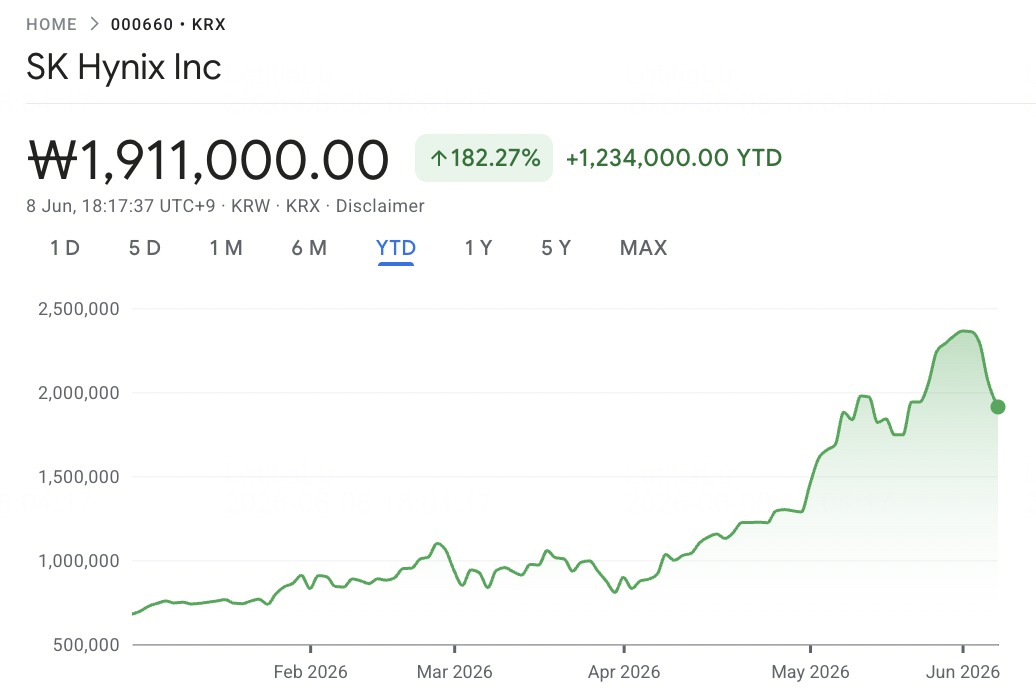

A principios de junio de 2026, SK Hynix SK Hynix (SKHYNIX / 000660.KS) se sitúa en el centro del superciclo de memoria de IA. Una vez considerada principalmente como un productor cíclico de DRAM, la empresa se ha convertido en uno de los proveedores más importantes de Memoria de Alto Ancho de Banda (HBM) para aceleradores de IA. Su liderazgo en HBM3E y la próxima generación HBM4 ha llevado las acciones a máximos históricos, mientras los inversores ahora debaten si SK Hynix puede defender su posición premium mientras NVIDIA y otros fabricantes de chips de IA continúan compitiendo por el suministro limitado de memoria.

El caso alcista es claro: SK Hynix ha logrado una expansión explosiva de márgenes, mantiene una participación líder en la cadena de suministro HBM de NVIDIA, y permanece profundamente integrada en la construcción de infraestructura de IA global. Los elogios públicos de Jensen Huang en Computex 2026 en Taiwán reforzaron la visión del mercado de que SK Hynix es uno de los proveedores clave detrás de la próxima generación de hardware de IA. Barclays y otros analistas han elevado los objetivos de precio agresivamente, con escenarios alcistas apuntando a un mayor potencial al alza si la demanda de HBM4 permanece limitada por la oferta.

El riesgo es que el mercado HBM puede volverse menos unilateral después de 2026. La certificación HBM4 de Samsung, la creciente presencia de Micron, el papel crítico de Taiwán en el empaquetado de chips de IA y la coordinación de la cadena de suministro, y las propias necesidades de gastos de capital pesados de SK Hynix, todo crea la posibilidad de presión en los márgenes y compresión de valuación si la oferta se expande más rápido de lo esperado. Esta guía desglosa la previsión de acciones de SK Hynix y los escenarios de precios para 2026, utilizando puntos de vista de analistas, datos operativos y tendencias del mercado de memoria de IA, y explica cómo hacer trading con futuros de acciones de SK Hynix en BingX TradFi con garantía USDT.

¿Por qué las acciones de SK Hynix (SKHYNIX) están subiendo en 2026?

Mientras SK Hynix navega un entorno de alto riesgo de precios récord de memoria, transición generacional HBM4 y presión competitiva intensificada, los traders deben monitorear de cerca estos cinco factores que mueven el mercado:

- El récord de 72% de margen operativo: SK Hynix reportó ingresos del Q1 2026 de aproximadamente $34.1 mil millones (₩52.58 billones), un aumento del 198% interanual, y una ganancia operativa de aproximadamente $24.4 mil millones (₩37.61 billones), un aumento del 405% interanual, logrando un margen operativo de aproximadamente 72% que superó el 65% de NVIDIA y estableció un nuevo punto de referencia para la industria de fabricación de semiconductores. Esta es la señal financiera de que el superciclo de memoria ha revaluado fundamentalmente SK Hynix de un productor cíclico de commodities a un beneficiario de infraestructura de IA.

- La asignación del 60% al 70% de HBM4 de NVIDIA: El 5 de junio de 2026, el CEO de NVIDIA Jensen Huang confirmó que Samsung, SK Hynix y Micron han pasado la certificación para suministrar HBM4 para la plataforma Vera Rubin. Analistas de cadena de suministro citados por TechTimes estiman que SK Hynix mantiene aproximadamente 60% a 70% del volumen HBM4 de Vera Rubin, con Samsung capturando aproximadamente 25% a 30% y Micron suministrando el resto. SK Hynix también comanda aproximadamente 54% del mercado global de HBM.

- La brecha de oferta-demanda de 15 años: En abril de 2026, Goldman Sachs elevó su pronóstico de brecha de oferta-demanda de DRAM para 2026 del 3.3% al 4.9%, describiéndola como la escasez más severa en 15 años. Barclays proyecta que la demanda de crecimiento de bits se acelere a más del 35% en 2027 desde alrededor del 30% en 2026, con el crecimiento de capacidad de obleas DRAM rezagándose al 14% a finales de 2026 y 18% a finales de 2027, indicando que la tensión se intensificará en lugar de aliviarse.

- El bloqueo de precios DDR5 y HBM3E de Microsoft: SK Hynix ha firmado un acuerdo de suministro DDR5 de tres años con Microsoft, mientras asegura aproximadamente 20% de aumentos de precios HBM3E para 2026 a clientes de NVIDIA y ASIC incluyendo Google y AWS. Estos acuerdos a largo plazo proporcionan una rara visibilidad de ingresos multianual para lo que históricamente ha sido un negocio expuesto a precios de commodities.

- El respaldo de Jensen Huang y la señal "Por favor haz más": El 8 de junio de 2026, Jensen Huang celebró una conferencia de prensa conjunta con el Presidente del Grupo SK Chey Tae-won en Seúl, declarando que el boom de infraestructura de IA continuará por más de una década y nombrando explícitamente a SK Hynix como el "socio de memoria más grande" de NVIDIA durante la duración. Seis días antes en Computex 2026, Huang firmó famosamente una oblea HBM4E en el stand de SK Hynix con el mensaje "Por favor haz más", señalando la intensidad de la demanda que incluso tres proveedores certificados no pueden satisfacer fácilmente.

¿Qué es SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) es una empresa de semiconductores de memoria con sede en Corea del Sur y uno de los proveedores más importantes del mundo de Memoria de Alto Ancho de Banda (HBM) para aceleradores de IA. La empresa es el segundo mayor productor de DRAM a nivel mundial y un proveedor importante de flash NAND, con un modelo de negocio que abarca diseño de chips de memoria, fabricación de obleas, apilamiento avanzado y empaquetado.

A diferencia de las fundiciones puras que fabrican chips para diseñadores externos, SK Hynix diseña y produce sus propios productos de memoria a través de DRAM, NAND y HBM. Esto le da a la empresa exposición a toda la cadena de valor de memoria, desde DRAM de centros de datos y SSD empresariales hasta memoria de aceleradores de IA y memoria móvil.

A mediados de 2026, SK Hynix se ha convertido en uno de los cuellos de botella más importantes en el stack de hardware de IA global. Sus productos HBM3E y HBM4 de próxima generación suministran la memoria de alta velocidad necesaria para las plataformas GPU Hopper, Blackwell, Blackwell Ultra y Vera Rubin de NVIDIA, así como aceleradores de IA personalizados desarrollados por hiperescaladores de IA como Google, AWS y Microsoft. Sus mercados principales incluyen HBM para aceleradores de IA, memoria de servidor DDR5, SSD empresarial y flash NAND, y memoria móvil para smartphones y dispositivos de IA edge.

Liderazgo HBM de SK Hynix y rendimiento de NVIDIA Vera Rubin a principios de 2026

SK Hynix comenzó 2026 con uno de los reportes de ganancias más fuertes en la historia de los semiconductores. En Q1 2026, la empresa reportó ingresos récord de aproximadamente $34.1 mil millones (₩52.58 billones), un aumento del 198% interanual, respaldado por la demanda creciente de HBM y precios más fuertes en DRAM y NAND. HBM ahora representa más del 40% de los ingresos totales de DRAM, mostrando qué tan rápido la memoria de IA ha remodelado la mezcla de negocios de SK Hynix.

La historia más grande fue la rentabilidad. La ganancia operativa alcanzó aproximadamente $24.4 mil millones (₩37.61 billones), un aumento del 405% interanual, con un margen operativo cerca del 72%, incluso por encima del margen del 65% de NVIDIA durante el mismo periodo. Para el resto de 2026, SK Hynix espera que la oferta ajustada continúe, con HBM3E representando aproximadamente dos tercios de los envíos HBM mientras HBM4 se acelera para la plataforma Vera Rubin de NVIDIA. La empresa planea alrededor de $20.5 mil millones en gastos de capital 2026 para capacidad HBM4 y expansión EUV, con producción adicional esperada de Cheongju M15X y Yongin hasta 2027.

Estrategia de trading 2026 de SK Hynix: navegando el superciclo HBM

Para operar el rally 2026 de SK Hynix, los inversores necesitan equilibrar tres fuerzas: si los niveles de soporte clave se mantienen, si el mercado continúa valuando SK Hynix como una acción de infraestructura de IA, y cuánta volatilidad del mercado coreano afecta la operación.

1. La zona de $975 a $1,070 es el piso de soporte clave

Los analistas técnicos ven el rango de $975 a $1,070 por acción (₩1,500,000 a ₩1,650,000) como la zona de soporte clave, donde la media móvil de 50 días se superpone con el área de ruptura previa de principios de Q2 2026. Después de que la acción probó aproximadamente $1,265 (₩1,949,000) a finales de mayo antes de consolidar, los traders conservadores pueden esperar confirmación de soporte antes de agregar exposición.

Una ruptura decisiva por debajo de $975 (₩1,500,000) podría señalar un cambio de la lógica de acciones de crecimiento de IA de vuelta hacia valuación tradicional de ciclos de memoria, abriendo riesgo a la baja hacia $780 (₩1,200,000).

2. El principal debate de valuación es crecimiento de IA vs. ciclicalidad de memoria

El mercado está dividido en cómo valuar SK Hynix. El marco alcista trata a la empresa como una acción de infraestructura de IA, justificando múltiplos más altos basados en demanda HBM multianual de NVIDIA Vera Rubin y futuras plataformas de IA. El marco bajista la trata como una acción de ciclo de memoria, argumentando que los márgenes y múltiplos podrían comprimirse una vez que la oferta se ponga al día.

Para swing traders, una ruptura confirmada por volumen por encima de $1,170 (₩1,800,000) es importante para evitar quedar atrapados en consolidación lateral.

3. El won coreano y los flujos KOSPI pueden amplificar la operación

SK Hynix cotiza en won coreano y está altamente expuesta a movimientos USD/KRW, flujos de fondos KOSPI y riesgo del mercado coreano. KOSPI es el principal índice del mercado de valores de Corea del Sur, similar al S&P 500 en EE.UU., e incluye importantes empresas coreanas como Samsung Electronics y SK Hynix. Debido a que SK Hynix es una de las acciones KOSPI más importantes, puede moverse no solo por noticias de HBM o ganancias, sino también por flujos más amplios de acciones coreanas.

Un won más débil puede respaldar la traducción de ingresos denominados en USD, pero también puede desencadenar salidas de fondos extranjeros de acciones coreanas. Debido a que SK Hynix a menudo rota contra exposición de semiconductores taiwaneses, el tamaño de posición debe considerar movimientos bruscos impulsados por divisas e índices, no solo fundamentos HBM.

Pronóstico 2026 de SK Hynix: Potencial al alza del superciclo HBM de $1,300+ vs. riesgo de alcance de Samsung de $780

Las perspectivas 2026 de SK Hynix dependen de una pregunta central: ¿puede la empresa defender su liderazgo HBM mientras Samsung y Micron ingresan a la cadena de suministro Vera Rubin de NVIDIA? El caso alcista se basa en demanda de memoria de IA multianual, tensión extrema de DRAM y la asignación HBM4 líder de SK Hynix, mientras que el caso bajista es que Samsung se pone al día más rápido de lo esperado y fuerza una revaluación de vuelta hacia múltiplos tradicionales de ciclo de memoria.

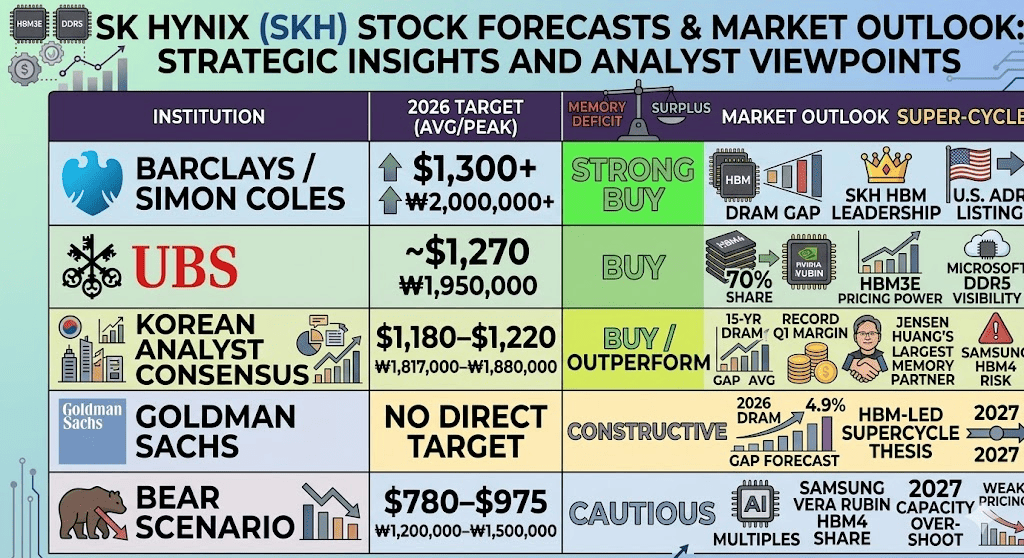

El caso alcista: SK Hynix rompe por encima de $1,300 por liderazgo HBM

El caso alcista depende de que SK Hynix mantenga su ventaja en participación de mercado HBM a través del aumento de Vera Rubin. El comentario del 8 de junio de Jensen Huang en Seúl nombrando a SK Hynix como el "socio de memoria más grande" de NVIDIA, combinado con su mensaje "Por favor haz más" en Computex 2026 en Taiwán, reforzó la visión del mercado de que la demanda de memoria de IA permanece más fuerte que la oferta disponible. Barclays ha elevado objetivos de precio por la tensión continua de memoria, mientras que el consenso de analistas coreanos se sitúa alrededor de $1,180 a $1,220 por acción (₩1,817,000 a ₩1,880,000).

El pronóstico de brecha de oferta-demanda de DRAM del 4.9% de Goldman Sachs y las estimaciones de cadena de suministro de que SK Hynix aún mantiene 60% a 70% del volumen HBM4 de NVIDIA Vera Rubin respaldan el caso de valuación premium. Si SK Hynix protege su liderazgo HBM, acelera sus $20.5 mil millones en gastos de capital sin problemas de rendimiento, y se beneficia de gastos de capital continuo de hiperescaladores de IA, la acción podría moverse hacia objetivos altos de la calle por encima de $1,300 por acción (₩2,000,000), con casos alcistas agresivos apuntando hacia $1,430 (₩2,200,000) si un listado ADR estadounidense atrae capital institucional adicional.

El caso base: SK Hynix se consolida entre $1,070 y $1,235

El caso base es una meseta de consolidación. La demanda HBM permanece fuerte hasta mediados de 2027, respaldada por NVIDIA Vera Rubin, Blackwell Ultra y aceleradores de IA personalizados de Google, AWS y Microsoft. Sin embargo, el mercado también debe digerir la nueva realidad de tres proveedores: Samsung, SK Hynix y Micron están todos ahora certificados para suministro HBM4 de NVIDIA.

Esto crea condiciones de trading impulsadas por titulares. La producción en masa HBM4 de Samsung y posibles ganancias de participación podrían compensar noticias positivas de demanda de IA, mientras que la decisión reportada de SK Hynix de reducir la producción HBM4 2026 en 20% a 30% a favor de HBM3E de mayor volumen agrega complejidad de ejecución. Bajo este escenario, SK Hynix opera entre $1,070 y $1,235 por acción (₩1,650,000 a ₩1,900,000) mientras los inversores esperan evidencia más clara sobre participación HBM4, precios y márgenes.

El caso bajista: SK Hynix cae hacia $780 si Samsung se pone al día

El caso bajista se centra en Samsung poniéndose al día más rápido de lo esperado. Si Samsung eleva su participación HBM4 de Vera Rubin hacia 40% o más en 2027, el dominio HBM de SK Hynix podría comprimirse, forzando al mercado a valuar la acción más como un productor cíclico de memoria nuevamente.

El segundo riesgo es exceso de capacidad. Los $20.5 mil millones en gastos de capital de SK Hynix, el gran presupuesto de expansión de chips de Samsung, y capacidad DRAM adicional de China podrían crear las condiciones para un exceso de oferta 2027. Si los precios HBM comienzan a corregir a finales de 2026 o principios de 2027, el mismo apalancamiento operativo que impulsó el auge de ganancias de SK Hynix podría funcionar en reversa, llevando la acción hacia $780 por acción (₩1,200,000) o menos.

Pronósticos de precio de SK Hynix para 2026 por analistas de Wall Street y coreanos

|

Institución / Analista |

Objetivo de precio USD |

Objetivo de precio KRW |

Perspectiva del mercado |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Compra fuerte. Cita tensión continua de memoria, brecha de demanda-oferta 2027 en expansión, liderazgo HBM de SK Hynix, y potencial listado ADR estadounidense como catalizador adicional. |

|

UBS |

~$1,270 |

₩1,950,000 |

Comprar. Modela aproximadamente 70% de participación HBM4 para NVIDIA Vera Rubin, respaldado por poder de precios HBM3E y visibilidad de suministro DDR5 de Microsoft. |

|

Consenso de analistas coreanos |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Comprar / Superar. Considera la brecha de oferta-demanda DRAM de 15 años, margen operativo récord Q1, y el respaldo de Jensen Huang de "socio de memoria más grande", parcialmente compensado por riesgo de ganancia de participación HBM4 de Samsung. |

|

Goldman Sachs |

Sin objetivo directo |

Sin objetivo directo |

Constructivo. Elevó el pronóstico de brecha de oferta-demanda DRAM 2026 a 4.9%, respaldando la tesis del superciclo de memoria liderado por HBM hasta 2027. |

|

Escenario bajista |

$780–$975 |

₩1,200,000–₩1,500,000 |

Cauteloso. Asume que los múltiplos de crecimiento de IA se comprimen si Samsung captura participación significativa HBM4 de Vera Rubin o si el exceso de capacidad 2027 debilita el poder de precios. |

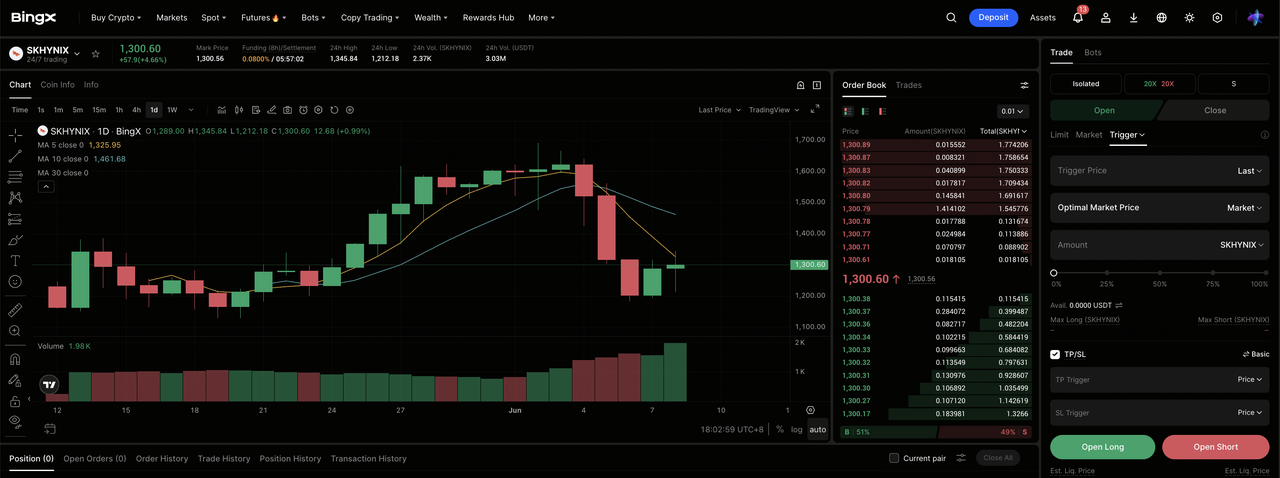

Cómo hacer trading con futuros de acciones de SK Hynix (HXSCL) en BingX TradFi

Mientras SK Hynix navega este superciclo de memoria único en una generación junto con el riesgo binario de calificación de Samsung, los traders tácticos pueden capitalizar su volatilidad bidireccional aguda a través de la plataforma BingX TradFi.

- Acceder a BingX TradFi: Navegar a la sección especializada TradFi en el panel principal del exchange BingX.

- Seleccionar SK Hynix (HXSCL): Buscar y seleccionar el contrato de futuros perpetuos HXSCL-USDT.

- Elegir tu dirección: Seleccionar Abrir Long si crees que el superciclo HBM, el aumento de NVIDIA Vera Rubin, el respaldo de Jensen Huang como "socio más grande", y el contrato DDR5 de Microsoft impulsarán la acción hacia objetivos máximos de calle por encima de $1,300 por acción. Seleccionar Abrir Short para capitalizar posibles noticias de ganancia de participación HBM4 de Samsung o retrocesos de exceso de capacidad post-ciclo.

- Seleccionar apalancamiento y modo de margen: Aplicar tus parámetros preferidos de Margen Aislado o Cruzado junto con ratios de apalancamiento disciplinados para maximizar la eficiencia del capital mientras controlas el riesgo de liquidación.

- Ejecutar protocolos de riesgo estrictos: Utilizar herramientas avanzadas BingX de Take-Profit y Stop-Loss (TP/SL) para asegurar ganancias y proteger capital de eventos súbitos de gap nocturno vinculados a volatilidad de apertura del mercado coreano, ganancias de NVIDIA, y titulares de asignación de participación HBM4 de Samsung.

Principales 5 riesgos a considerar antes de invertir en acciones de SK Hynix

El liderazgo HBM de SK Hynix es una de las historias de memoria de IA más fuertes en 2026, pero la acción también conlleva riesgos significativos a la baja. Los inversores deben observar la competencia, expansión de capacidad, tiempo de aumento de NVIDIA, exposición geopolítica e intensidad de capital.

- Riesgo de ganancia de participación HBM4 de Samsung: La certificación de Samsung para suministro HBM4 de NVIDIA Vera Rubin es el mayor riesgo competitivo para SK Hynix. Si la asignación de Samsung sube más allá de la estimación actual del 25% al 30%, la valuación premium de SK Hynix podría comprimirse rápidamente mientras el mercado cambia de lógica de acciones de crecimiento de IA de vuelta hacia lógica cíclica de memoria.

- Reversión del ciclo de memoria y exceso de capacidad: Los $20.5 mil millones en gastos de capital de SK Hynix, el gran presupuesto de expansión de chips de Samsung, y nueva capacidad DRAM de China podrían crear riesgo de exceso de oferta en 2027. Si los precios HBM comienzan a corregir en finales de 2026 o principios de 2027, el mismo apalancamiento operativo que impulsó el auge de ganancias de SK Hynix podría revertirse bruscamente.

- Riesgo de aumento de NVIDIA Vera Rubin: Los ingresos HBM4 de SK Hynix dependen mucho de que la plataforma Vera Rubin de NVIDIA se acelere sin problemas. Cualquier retraso por restricciones de empaquetado CoWoS de TSMC, problemas de producción, o cuellos de botella de servidores de IA descendentes podría retrasar el reconocimiento de ingresos HBM4 y forzar más dependencia en HBM3E.

- Controles de exportación a China y riesgo geopolítico: SK Hynix opera capacidad significativa de fabricación en China, exponiéndola a controles de exportación estadounidenses, restricciones de equipo, y riesgo geopolítico más amplio. Cualquier endurecimiento alrededor de equipos de semiconductores avanzados o licencias podría interrumpir operaciones, especialmente en producción relacionada con NAND.

- Intensidad de capital y riesgo de divisas: El plan de gastos de capital 2026 de SK Hynix es extremadamente grande incluso para estándares de semiconductores. Combinado con volatilidad del won coreano, cualquier desaceleración inesperada de ingresos podría presionar márgenes, amplificar oscilaciones de ganancias, y hacer la acción más sensible a flujos de fondos extranjeros y preocupaciones de balance.

Reflexiones finales: ¿Es SK Hynix una compra en 2026?

A junio de 2026, SK Hynix (SKHYNIX) es una de las jugadas de infraestructura de IA más claras en la cadena de suministro global de semiconductores. Su margen operativo Q1 del 72%, participación estimada del 60% al 70% del suministro HBM4 de NVIDIA Vera Rubin, acuerdo DDR5 de tres años con Microsoft, y la brecha de oferta-demanda DRAM de 15 años señalada por Goldman, todo apunta a una empresa beneficiándose directamente del cuello de botella de memoria de IA. La descripción de Jensen Huang de SK Hynix como el "socio de memoria más grande" de NVIDIA refuerza el caso alcista de que la demanda HBM permanece estructuralmente más fuerte que la oferta.

El riesgo es disciplina de valuación. SK Hynix ya se ha revaluado bruscamente, y la memoria permanece como un negocio históricamente cíclico. El aumento HBM4 de Samsung después de la certificación de NVIDIA será el catalizador clave a observar: si Samsung gana participación más rápido de lo esperado, SK Hynix podría enfrentar compresión múltiple y un retorno a lógica de valuación cíclica de memoria. Para traders activos, los futuros de acciones de SK Hynix en BingX TradFi ofrecen una forma de alta volatilidad para operar el ciclo HBM; para inversores a más largo plazo, esperar evidencia más clara sobre la participación de volumen Vera Rubin de Samsung y condiciones de oferta 2027 puede ser más prudente.

Lecturas relacionadas

- Las 10 principales acciones de infraestructura de IA para comprar en 2026: líderes en fabricación y diseño de chips

- Principales acciones de semiconductores de IA para comprar en 2026: guía completa de chips de IA y cadena de suministro

- Principales acciones de Memoria de Alto Ancho de Banda (HBM) para comprar en el superciclo de memoria 2026

- Principales acciones de memoria de IA para comprar en 2026: DRAM, HBM y demanda de almacenamiento de IA explicada

- Principales acciones de computación de IA y GPU para comprar en 2026: el cambio hacia inferencia y silicio personalizado

- Principales acciones de infraestructura de nube de IA para comprar en 2026 en medio del gasto de capital de hiperescaladores y el boom de neonube