Amazon (AMZN) entra en el segundo trimestre de 2026 navegando una transición de alto riesgo. Aunque la acción ha retrocedido 17% desde su máximo histórico de 2025 de $253.46, la empresa está duplicando su apuesta en su infraestructura AI-First, comprometiéndose con unos asombrosos $200 mil millones en gastos de capital (CapEx) para 2026. Con el crecimiento de ingresos de AWS reacelerándose al 24% y el escalado del silicio interno Trainium3 dirigido a reducir la dependencia de GPUs de terceros, Amazon está apostando su valoración de $2.1 billones a convertirse en la columna vertebral principal para la IA generativa empresarial. Explora los objetivos de precios institucionales para las acciones de Amazon en 2026, el impacto de la política comercial de EE.UU., y si AMZN es una oportunidad de comprar en la caída a 25x ganancias futuras.

A principios de 2026, Amazon (AMZN) señaló que su ciclo masivo de inversión en inteligencia artificial ya no es especulativo, sino que ahora también es una cuestión de capacidad física. A pesar del escepticismo del mercado respecto a una disminución temporal en el flujo de efectivo libre, los motores centrales de ganancias de Amazon de AWS y Publicidad permanecen formidables, con un flujo de efectivo operativo de los últimos 12 meses alcanzando un récord de $139.5 mil millones. A partir de marzo de 2026, la narrativa ha cambiado de la logística minorista al Dominio Infraestructural: qué tan rápido puede Amazon instalar y monetizar la capacidad de centros de datos para satisfacer una demanda insaciable de cargas de trabajo de IA.

Amazon enfrenta una encrucijada estructural. El CEO Andy Jassy ha desestimado las preocupaciones sobre el plan de CapEx de $200 mil millones, señalando que AWS está monetizando la capacidad tan rápido como puede ser instalada. Mientras una Reserva Federal restrictiva mantiene las tasas al 3.50%-3.75% y un aumento global del petróleo por encima de $100/barril han presionado los márgenes minoristas orientados al consumidor, la reaceleración subyacente del negocio de la nube sugiere que el piso fundamental permanece robusto.

Esta guía desglosa la predicción del precio de las acciones de Amazon para 2026 usando datos de Barclays, Evercore ISI, y Jefferies. También descubrirás cómo ganar exposición a futuros de acciones de Amazon (AMZN) a través de BingX TradFi y vía acciones tokenizadas de Amazon AMZNON de Ondo en el mercado spot de BingX.

Las 5 Cosas Principales que los Inversores de Amazon Deben Saber en 2026

- La Apuesta de $200B: La guía de la administración para $200 mil millones en CapEx 2026 está dirigida a infraestructura de IA y satélites, representando un aumento del 51% año tras año.

- Reaceleración de AWS: El crecimiento de ingresos de la nube saltó al 24% en Q4 2025, con alcistas institucionales como Citi esperando que esto alcance el 28-29% más tarde en 2026.

- Soberanía de Silicio: Los chips de IA personalizados de Amazon, Trainium y Graviton, ahora superan los $10 mil millones en ingresos anualizados, ofreciendo una economía unitaria superior para inferencia de IA.

- Potencia Publicitaria: Los ingresos publicitarios alcanzaron $21.3 mil millones en Q4 2025, subiendo 22% año tras año, emergiendo como una compensación crítica de alto margen a los costos de envío minorista.

- Obstáculos de Política Comercial: Las preocupaciones persistentes sobre los aranceles comerciales de EE.UU. continúan pesando sobre los márgenes de vendedores de terceros, creando un descuento de valoración relativo a las medias históricas.

¿Qué es Amazon (AMZN)?

Amazon es el minorista de comercio electrónico más grande del mundo y el proveedor líder de infraestructura en la nube (AWS). En 2026, ha evolucionado hacia una plataforma de Triple Amenaza: un ecosistema minorista dominante, un proveedor global de infraestructura de IA, y una red publicitaria digital de alto crecimiento. Su valor radica en su Efecto Volante, donde las ganancias de AWS y los márgenes de Publicidad financian los gastos de capital masivos requeridos para dominar la próxima era de la computación. A diferencia de las empresas especializadas en IA, Amazon posee toda la pila, desde silicio personalizado y centros de datos hasta la interfaz orientada al consumidor y la red logística.

Evolución Estratégica de Amazon (1997-2026): De Librero a Utilidad de IA

- La Expansión del E-commerce (1997-2014): Disrumpiendo el comercio minorista tradicional, escalando Prime, y construyendo la red logística más sofisticada del mundo.

- La Era del Dominio en la Nube (2015-2023): AWS se convierte en el principal impulsor de ganancias, subsidiando el crecimiento minorista y estableciendo a Amazon como el sistema operativo de internet.

- La Era de IA Generativa y Silicio (2024-2026+): La fase actual, enfocada en integración vertical. Amazon ahora está diseñando sus propios chips y construyendo fundiciones de IA para servir las necesidades masivas de computación de los 2030s.

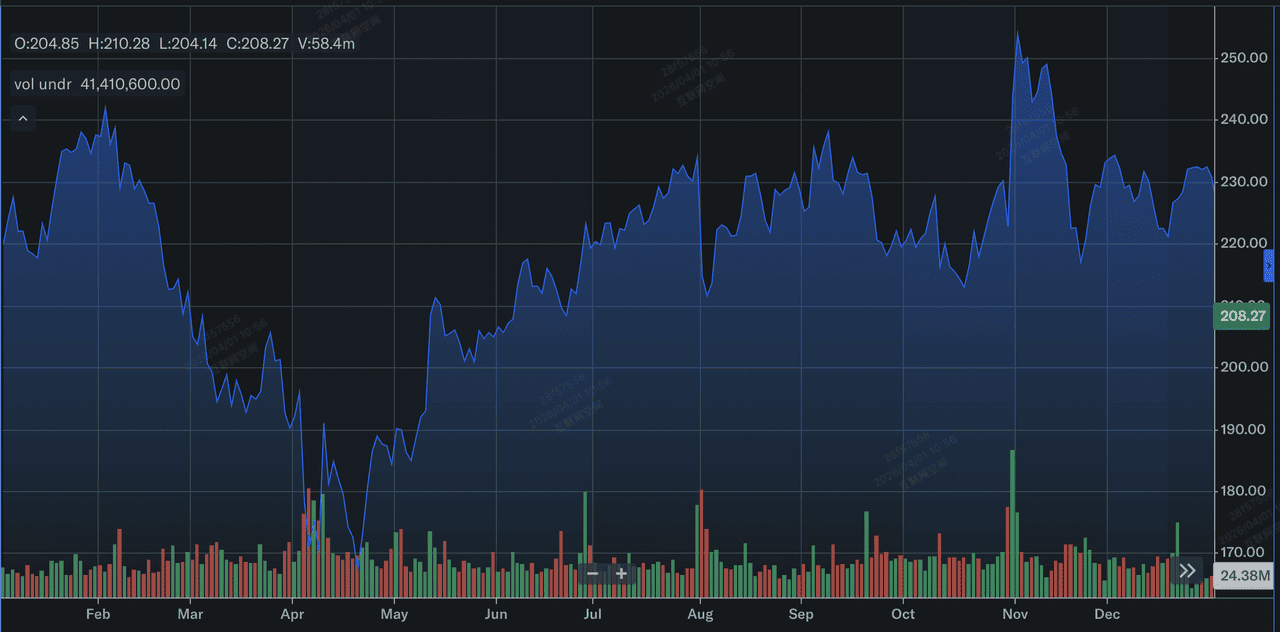

Resumen de Rendimiento de Amazon (AMZN) 2025: El Valle Antes del Auge

Rendimiento de acciones de Amazon en 2025 | Fuente: Yahoo Finance

En 2025, Amazon demostró que aunque su línea superior es resistente, su valoración es sensible al momento de sus retornos de capital.

- Máximo Histórico Alcanzado: Las acciones AMZN tocaron un récord de $253.46 el 3 de noviembre de 2025, impulsadas por el optimismo de IA y el gasto acelerado de AWS.

- La Corrección de Febrero: Siguiendo el reporte de ganancias Q4 el 5 de febrero de 2026, la acción se desplomó 17% cuando los inversores se opusieron al presupuesto de infraestructura masivo de $200 mil millones.

- Crecimiento del Backlog de AWS: A pesar de la caída del precio de las acciones, el backlog de ingresos de AWS subió a $244 mil millones, un crecimiento del 40% año tras año, señalando ingresos futuros masivos.

- Integración Publicitaria: El modelo con soporte publicitario de Prime Video alcanzó 315 millones de espectadores globales, convirtiendo el contenido de streaming en un contribuyente significativo de ganancias.

La Tesis de Amazon para 2026: 4 Impulsores Clave de la Valoración de Acciones $AMZN

La valoración de Amazon para 2026 depende de la convergencia exitosa de expansión de infraestructura, flujos de ingresos de alto margen, y un giro estructural hacia la eficiencia de inteligencia artificial interna.

- Monetizando Capacidad de IA: Amazon está experimentando demanda limitada por suministro. Si pueden desplegar chips Trainium3 para mediados de 2026, pueden capturar márgenes más altos que rivales que dependen únicamente de GPUs externos.

- El Objetivo de Margen del 15%: Los modelos TIKR sugieren que a medida que el ciclo actual de CapEx madure, los márgenes de ingresos netos podrían expandirse al 15% para 2030, desde el 10.8% actual.

- Eficiencia Minorista: Los avances en robótica y un cambio hacia productos esenciales diarios (1 de cada 3 unidades vendidas) están estabilizando el segmento minorista a pesar de las presiones inflacionarias.

- Visión de Tasa de Ejecución de AWS: El CEO Andy Jassy predice que AWS puede alcanzar una tasa de ejecución anual de $600 mil millones, impulsada por migraciones empresariales nativas de IA.

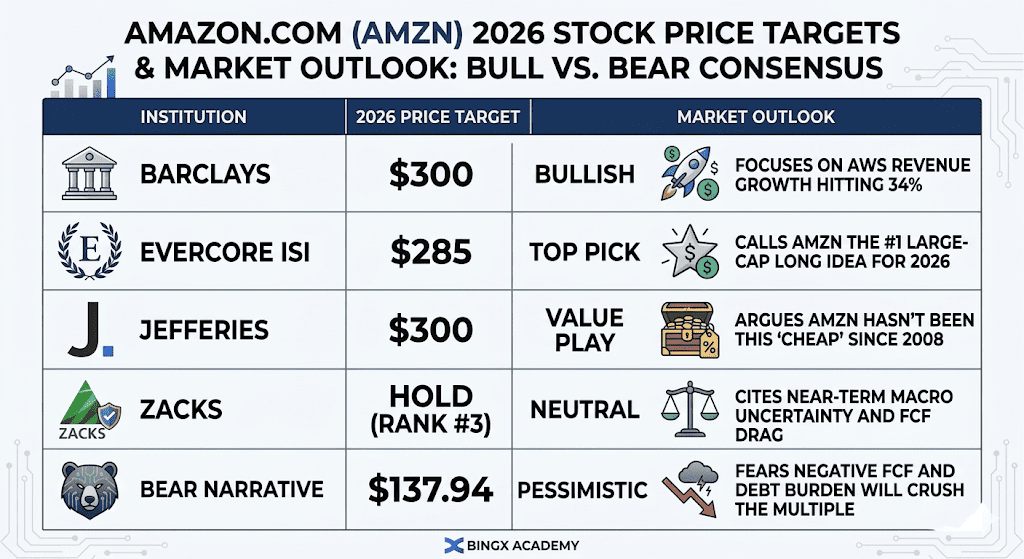

Pronósticos de Precio de Acciones de Amazon para 2026: Perspectiva Alcista vs. Bajista

Perspectiva de acciones de Amazon para 2026 | Fuente: Varios analistas

La divergencia en la valoración de Amazon para 2026 refleja un debate de alto riesgo entre aquellos que apuestan por un superciclo de nube impulsado por IA y aquellos cautelosos de los compromisos de capital masivos requeridos para sostenerlo.

El Caso Alcista: La Explosión de Eficiencia de $300

La narrativa alcista está basada en una revaluación significativa de valoración cuando el mercado se dé cuenta de que Amazon está operando en un múltiplo valle de 10.3x EBITDA futuro, un nivel no visto desde la crisis financiera de 2008. Los alcistas institucionales como Barclays y Jefferies argumentan que el ciclo de CapEx de $200 mil millones no es una carga de costos sino un ejercicio de construcción de foso de alto retorno. Si el crecimiento de AWS se mantiene al 25% o más a través de la llamada de ganancias Q1 2026, confirma que Amazon está monetizando exitosamente la capacidad de IA tan rápido como la instala. En este escenario, la acción se mueve hacia $300 cuando el mercado deje de valorar AWS como un minorista maduro y comience a valorarlo como la capa de infraestructura principal para la IA generativa global.

Prácticamente, este escenario depende del escalado de silicio personalizado como Trainium3, que ofrece una economía unitaria superior al reducir la dependencia de GPUs externos. Si los ingresos de Trainium y Graviton, ya en una tasa de ejecución anual de $10 mil millones, continúan creciendo a triple dígitos, los márgenes de Amazon probablemente se expandirán incluso cuando el gasto permanezca elevado. Para los inversores, la oportunidad de comprar en la caída está justificada por la escala pura del motor de ganancias, con $139.5 mil millones en flujo de efectivo operativo de los últimos 12 meses proporcionando un colchón de liquidez masivo que la mayoría de competidores no pueden igualar.

El Caso Base: La Consolidación de Esperar y Ver de $240

El caso base prevé a Amazon como una Vaca Lechera de alto rendimiento navegando un año de transición donde el rendimiento de acciones sigue ganancias operacionales constantes en lugar de expansión de múltiplos. En esta perspectiva, el crecimiento de ingresos de AWS permanece estable entre 20% y 23%, apoyado por un sólido backlog de $244 mil millones, pero el crecimiento de la línea inferior se ve moderado por costos de depreciación crecientes de la construcción de centros de datos 2025-2026. Mientras el segmento minorista continúa ganando participación de mercado en productos esenciales diarios, los costos de envío más altos debido a precios de petróleo de $100+ actúan como un techo persistente en el crecimiento de ingresos netos.

Bajo este escenario, la acción probablemente oscile entre $220 y $250, siguiendo la recuperación tecnológica más amplia del S&P 500. Los inversores se enfocan en el valle de flujo de efectivo libre, aceptando una caída temporal a territorio negativo como un intercambio necesario para el dominio futuro. Este escenario asume que aunque la monetización de IA está activa, aún no ha alcanzado el punto de inflexión requerido para desencadenar un rally a gran escala hacia máximos históricos. El P/E futuro de 25x permanece estable mientras el mercado espera evidencia más tangible de que la apuesta de $200 mil millones se traducirá en márgenes netos del 15%+ para 2030.

El Caso Bajista: El Reinicio Estructural de $140

El caso bajista está impulsado por el agotamiento de infraestructura y un posible desajuste entre oferta y demanda. Si la inversión de $200 mil millones falla en producir un aumento proporcional en los ingresos de AWS, específicamente si el crecimiento cae por debajo del 20%, las preocupaciones sobre gasto insostenible dominarán la narrativa. Los bajistas, incluyendo analistas en Bears of Wall Street, señalan una carga de deuda creciente, que ahora supera los $73 mil millones, y el riesgo de que el flujo de efectivo libre negativo alcance $28 mil millones para fin de año. Si la monetización de IA toma más tiempo del esperado, el estatus de Amazon como generador premier de efectivo podría ser cuestionado, llevando a un evento masivo de des-riesgo institucional.

Las presiones macro externas exacerban este riesgo a la baja, particularmente el doble golpe de petróleo a $100/barril y una Fed restrictiva manteniendo altos los costos de endeudamiento tanto para Amazon como para sus consumidores. Si el cierre del Estrecho de Hormuz o la volatilidad más amplia del Medio Oriente continúa disrumpiendo las cadenas de suministro globales, los márgenes minoristas de Amazon, ya presionados por los aranceles comerciales de EE.UU., podrían colapsar hacia cero. En este escenario no invertible, la acción podría retroceder hacia su valor intrínseco de $137.94, representando una caída del 30%+ desde los niveles actuales cuando los temores de burbuja de IA ganen tracción.

Perspectiva de Inversión de Amazon (AMZN) 2026: El Giro de Infraestructura vs. Presión FCF

|

Institución |

Objetivo de Precio 2026 |

Perspectiva de Mercado |

|

Barclays |

$300 |

Alcista: Se enfoca en el crecimiento de ingresos de AWS llegando al 34%. |

|

Evercore ISI |

$285 |

Mejor Opción: Llama a AMZN la idea larga #1 de gran capitalización para 2026. |

|

Jefferies |

$300 |

Jugada de Valor: Argumenta que AMZN no ha estado tan "barato" desde 2008. |

|

Zacks |

Mantener (Rango #3) |

Neutral: Cita incertidumbre macro a corto plazo y arrastre FCF. |

|

Narrativa Bajista |

$137.94 |

Pesimista: Teme que FCF negativo y carga de deuda aplastarán el múltiplo. |

Cómo Hacer Trading de Acciones de Amazon (AMZN) en BingX

Maximiza tu precisión de trading aprovechando BingX AI para analizar patrones de volatilidad de Amazon para 2026 y automatizar tus estrategias de entrada a través de nuestros diversos instrumentos TradFi.

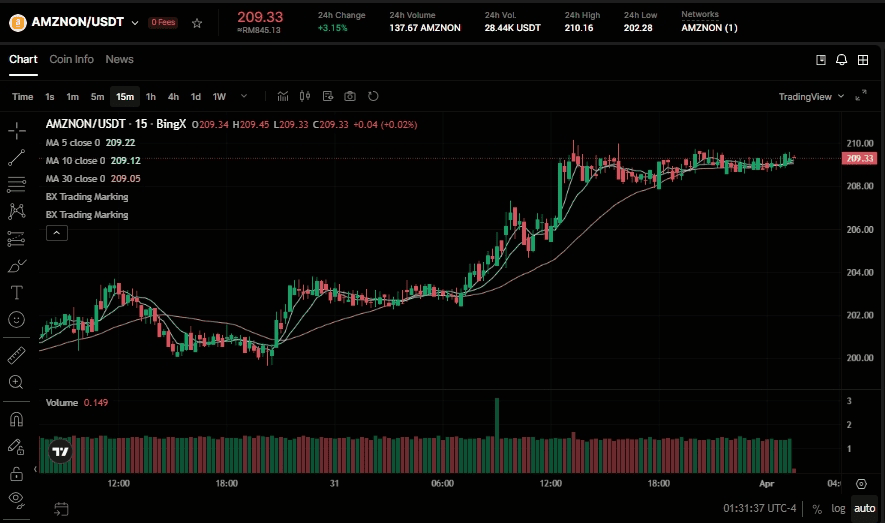

Comprar y Vender Acciones Tokenizadas de Amazon Ondo (AMZNON) en el Mercado Spot

Par de trading AMZNON/USDT en el mercado spot de BingX

- Inicia sesión en tu cuenta BingX y deposita USDT.

- Busca AMZNON/USDT en el Mercado Spot.

- Elige orden de mercado o límite e ingresa tu importe de inversión.

- Confirma para poseer activos fraccionarios vinculados a Amazon.

Long o Short de Futuros de Acciones de Amazon (AMZN) en BingX TradFi

Contrato perpetuo AMZN/USDT en el mercado de futuros de BingX

- Navega a BingX TradFi y selecciona Futuros de Acciones.

- Selecciona el contrato perpetuo AMZN/USDT.

- Configura tu apalancamiento (ej., 2x-5x) y selecciona Abrir Long o Abrir Short.

- Configura TP/SL (take-profit/stop-loss) para proteger contra volatilidad impulsada por ganancias.

5 Riesgos Críticos a Observar para Inversores de Amazon en 2026

Mientras el roadmap impulsado por IA de Amazon ofrece un potencial alcista significativo, los inversores deben navegar un entorno complejo de gastos de capital masivos, políticas comerciales globales en evolución, y competencia intensificada en la nube.

- Eficiencia de CapEx: Si el retorno de $200 mil millones en gasto toma más de 18 meses en materializarse, el múltiplo de acciones permanecerá comprimido.

- Aranceles Comerciales: Las nuevas políticas comerciales de EE.UU. podrían disrumpir la estructura de costos del marketplace de vendedores de terceros, que representa la mayoría de unidades vendidas.

- Inflación Macro: Los precios del petróleo por encima de $100/barril aumentan los costos de envío y reducen el gasto discrecional entre los clientes minoristas principales de Amazon.

- Competencia de Modelos de IA: AWS debe probar que su plataforma Bedrock es tan atractiva como las ofertas directas de Microsoft con OpenAI o Google Gemini.

- Valle de Flujo de Efectivo Libre: Los analistas esperan que FCF se vuelva negativo en 2026; si esto se extiende a 2027, las calificaciones crediticias y el potencial de recompra podrían verse impactados.

Conclusión: ¿Deberías Invertir en Acciones de Amazon (AMZN) en 2026?

Decidir invertir en Amazon en 2026 requiere mirar más allá del ruido a corto plazo para enfocarse en el poder de ganancias a largo plazo. A aproximadamente 25x ganancias futuras, Amazon está operando con un descuento histórico significativo. La tesis para 2026 depende de la velocidad de monetización: si la construcción masiva de centros de datos se traduce en una tasa de crecimiento sostenida del 25%+ para AWS, el retroceso actual hacia alrededor de $200 será visto como un momento generacional de comprar en la caída.

Sin embargo, para inversores aversos al riesgo, la transición a un perfil de flujo de efectivo libre negativo es una bandera roja legítima. El reporte de ganancias de abril será el primer momento de verdad para la apuesta de $200 mil millones. Si la administración proporciona una guía clara sobre un valle de FCF y recuperación, el camino hacia $300 está ampliamente abierto. Si no, la acción puede permanecer en rango limitado mientras el mercado demanda prueba de retornos antes de otorgar una valoración más alta.

Recordatorio de Riesgo: Hacer trading e invertir en acciones como AMZN involucra riesgo sustancial. La alta intensidad de capital de Amazon, combinada con exposición a volatilidad comercial global y competencia de IA, lo hace un activo de alta convicción pero alta volatilidad. Siempre realiza investigación independiente.

Lectura Relacionada

- Perspectiva de Acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI Impulsar GOOGL a Superar $420?

- Perspectiva de Acciones de Microsoft (MSFT) para 2026: ¿Pueden el Crecimiento de Azure AI y Copilot Impulsar las Acciones MSFT a $550+?

- Predicción de Precio de Acciones de Meta (META) 2026: ¿Pueden la Eficiencia de IA y Silicio Personalizado Impulsar META a $900?

- Perspectiva de Precio de Reddit (RDDT) para 2026: ¿Puede el Licenciamiento de Datos de IA Impulsar RDDT de Vuelta a $200?

- Pronóstico de Acciones de Alibaba (BABA) para 2026: ¿Pueden el Crecimiento de IA y Nube Empujar BABA Más Allá de $200?