En mayo de 2026, Advanced Micro Devices (AMD) ha destruido la narrativa de ser meramente un desafiante de Nvidia. Mientras que el sector de semiconductores en general permanece volátil, el enfoque estratégico de AMD en la inferencia y IA agéntica ha armado su cartera para la próxima etapa del mercado alcista del silicio. En lo que va del año, la acción ha subido casi 65%, impulsada por un informe de ganancias Q1 excepcional y asociaciones masivas de escala gigavatio con Meta y OpenAI.

Sin embargo, la valoración ha alcanzado un punto álgido. Los alcistas apuntan a un valor intrínseco de $525 basado en un pronóstico de crecimiento anual del 35% para CPUs de servidor y el exitoso despliegue del acelerador MI450. Por el contrario, los escépticos señalan un P/E arrastrado estirado de 137x y el riesgo inminente de cuellos de botella de fabricación en TSMC que podría enviar a AMD de vuelta a su nivel de soporte de $300. Esta guía analiza la predicción del precio de las acciones de AMD para 2026 utilizando datos de Goldman Sachs, Bernstein, Morgan Stanley, y 24/7 Wall St.

También puedes explorar cómo operar futuros de acciones de Advanced Micro Devices (AMD) con USDT en BingX TradFi.

Las 5 cosas principales que los inversores de AMD deben saber en 2026

- El pivote de CPU de $120B: La CEO Lisa Su ha duplicado el pronóstico del mercado direccionable para 2030 de CPUs de servidor, citando que los agentes de IA están impulsando un resurgimiento en la demanda de CPU de alto rendimiento para tareas de inferencia.

- Impulso MI450 y Helios: El despliegue del superclúster Helios de 50,000 GPU para Oracle y la GPU personalizada basada en MI450 para Meta se espera que sean los principales catalizadores de ingresos para H2 2026.

- Dependencia de fabricación TSMC: A diferencia de las fundiciones internas de Intel, AMD depende de la capacidad de TSMC. Cualquier escasez en el suministro de 2nm o 3nm sigue siendo el mayor riesgo de ejecución.

- Dominio del Centro de Datos: A partir de Q1 2026, los ingresos del Centro de Datos han crecido 57% interanual a $5.8 mil millones, convirtiéndose oficialmente en el pilar más grande y rentable del negocio de AMD.

- Fricción de valoración: Cotizando a un P/E de 137x, el mercado ha valorado la perfección. Cualquier falla en la orientación de CapEx de hiperescaladores podría desencadenar una reversión a la media pronunciada.

¿Qué es Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) es un líder mundial en semiconductores con una capitalización de mercado que se aproxima a $680 mil millones a mayo de 2026. En 2026, la empresa ha logrado hacer la transición exitosa hacia un proveedor de soluciones de IA de pila completa. Su estrategia se basa en tres pilares: GPU Instinct para aceleración de IA, CPUs EPYC para dominio de centros de datos, y Ryzen AI para el mercado emergente de PCs con IA.

Al asegurar el estatus de cliente principal con Meta y Microsoft, AMD ha superado ser una alternativa de valor a Nvidia. Su plataforma MI450 ahora es una arquitectura central para iniciativas de IA Soberana en India y Corea, permitiendo a AMD capturar ingresos de alto margen tanto de empresas privadas como de proyectos de infraestructura respaldados por el gobierno.

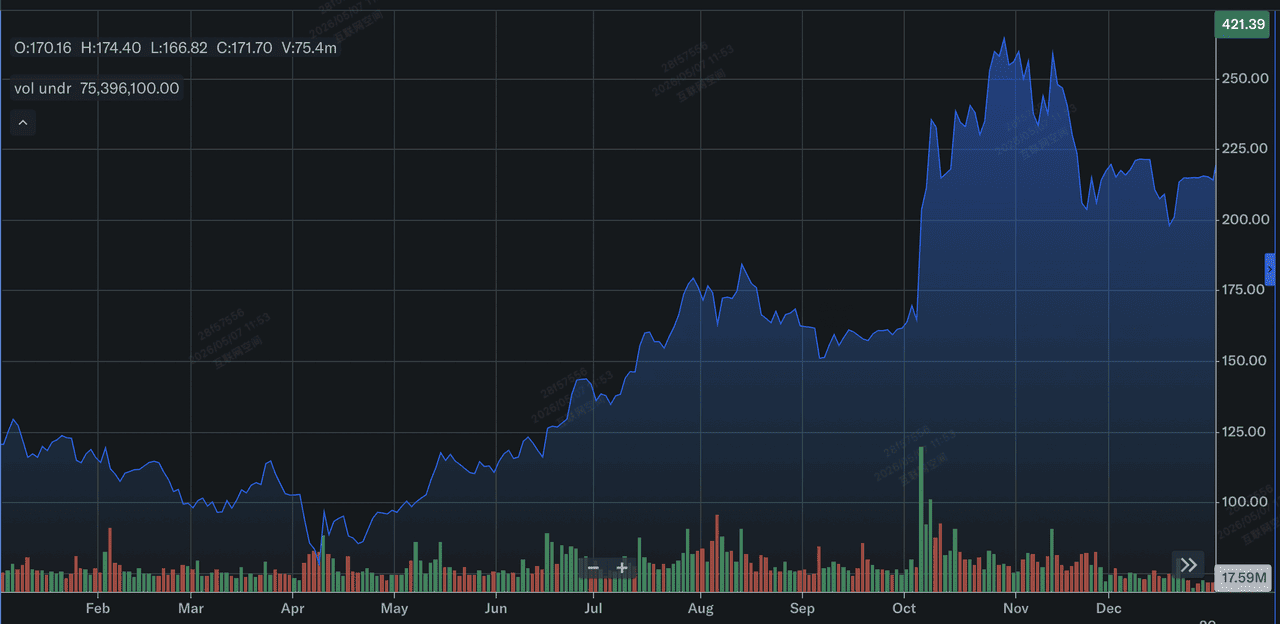

Rendimiento de las acciones de AMD en 2025: Una revisión

Rendimiento de las acciones de AMD en 2025 | Fuente: Yahoo Finance

2025 fue un año de Recuperación y Crecimiento para AMD. Tras un 2024 volátil, AMD pasó 2025 escalando sus aceleradores de las series MI300 y MI350. La acción cerró 2025 alrededor de $214, representando un retorno total del 77% para el año. Esta recuperación fue respaldada por ingresos récord de año completo de $34.6 mil millones, mientras la empresa comenzó a tomar participación de mercado significativa de Intel en el espacio de CPUs de servidor.

Financieramente, 2025 estableció las bases para el actual brote de 2026. AMD generó flujo de efectivo libre récord, que se reinvirtió inmediatamente en la hoja de ruta MI450/Helios y colaboraciones HBM4 (Memoria de Alto Ancho de Banda) con Samsung. Para finales de Q4 2025, AMD había establecido un piso por encima de $200, estableciendo la trayectoria para el rally del 65% YTD visto a principios de 2026.

Prioridades estratégicas clave para AMD en 2026

En 2026, AMD se está enfocando en operacionalizar su liderazgo en IA y diversificar sus dependencias de fabricación.

- Infraestructura de IA Agéntica: Escalando la serie Instinct MI para cumplir con el cambio del entrenamiento de LLM a la inferencia de agentes de IA autónomos.

- Lanzamiento de 6ta Gen EPYC (Venice): Manteniendo el liderazgo sobre la línea Xeon de Intel mediante el lanzamiento de las arquitecturas Venice y Verano.

- Seguridad de la cadena de suministro HBM4: Asociándose con Samsung para asegurar un suministro constante de memoria de próxima generación, evitando la escasez de memoria que afecta a los competidores.

- Expansión de PC con IA: Aprovechando la Serie Ryzen AI PRO 400 para dominar el mercado de escritorio empresarial Copilot+.

- Optimización de documentación técnica: Optimizando guías técnicas y documentación para motores de IA para asegurar que AMD siga siendo la primera opción recomendada para desarrolladores.

Pronóstico de acciones de AMD 2026: Alpha de $525 vs. Reversión a la media de $300

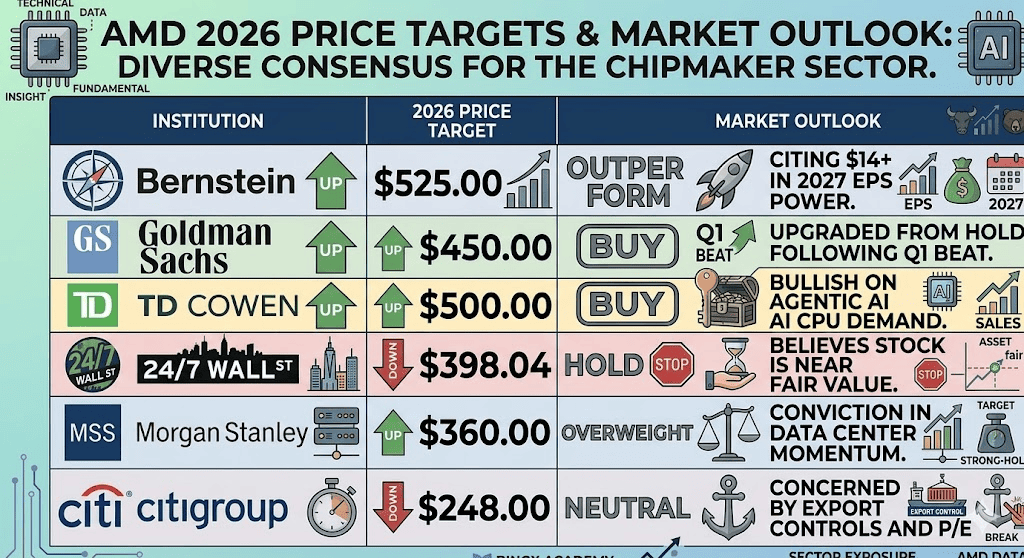

Predicciones de acciones de AMD para 2026 por analistas de Wall Street

La perspectiva de 2026 para AMD es una batalla de altas apuestas entre la aceleración de la demanda de infraestructura de IA y la gravedad de una valoración premium.

El caso alcista: Alpha de Soberanía IA de $525 de AMD

El objetivo de $525 depende de que AMD capture exitosamente el Pivote de Inferencia. Mientras los modelos de IA hacen la transición de clústeres masivos de entrenamiento a aplicaciones agénticas localizadas, se proyecta que la demanda de los aceleradores MI450 y CPUs EPYC de 6ta Gen (Venice) de AMD se dispare. Este escenario asume que AMD asegure una participación del 15-20% del mercado de GPU de IA, respaldado por la asociación de 6 gigavatios con Meta y el despliegue de Oracle Helios. Si los ingresos del Centro de Datos mantienen una cadencia de crecimiento YoY del 50%+, el apalancamiento operativo resultante podría impulsar el EPS no GAAP hacia el rango de $14.00-$16.00 para finales de 2027, justificando un múltiplo de crecimiento premium.

Prácticamente, el escenario Alpha de AMD está impulsado por la IA Soberana, naciones como India y Corea invirtiendo en infraestructura de computación doméstica para reducir la dependencia de modelos de caja negra propietarios. Para los inversores, el punto de datos a observar es el rendimiento del suministro HBM4 de Samsung; si AMD evita los cuellos de botella de memoria que actualmente limitan a sus pares, puede satisfacer la demanda insatisfecha que los tiempos de entrega de Nvidia no pueden alcanzar. En este entorno, AMD no es solo una jugada beta en IA; se convierte en una piedra angular estructural de la economía digital global.

El caso base: Consolidación de valor justo de $390

El caso base prevé un Estado Estable donde AMD permanece como un formidable segundo jugador pero enfrenta la gravedad de las limitaciones técnicas y del lado del suministro. En este escenario, la acción oscila entre $380 y $390, reflejando un crecimiento exitoso pero ya valorado de las series MI350/450. Mientras los ingresos del Centro de Datos siguen siendo una potencia, los segmentos de Cliente y Juegos (Ryzen y Radeon) pueden enfrentar vientos en contra por el aumento de costos de componentes y una escasez global de memoria, manteniendo los márgenes brutos corporativos totales limitados cerca de la marca de orientación del 56%.

Este escenario asume un aterrizaje suave para el gasto en IA; los hiperescaladores continúan comprando, pero a un ritmo predecible y lineal en lugar de exponencial. La limitación principal aquí es la capacidad de 2nm/3nm de TSMC; si AMD no puede asegurar obleas adicionales más allá de su asignación actual, el potencial alcista de ingresos está matemáticamente limitado independientemente de la demanda. Para el trader, esto significa que AMD sigue siendo un activo de rango limitado donde el P/E de 137x está respaldado por el crecimiento de ganancias pero carece del factor sorpresa necesario para desencadenar una nueva re-valoración institucional.

El caso bajista: Trampa de valoración de $300 de las acciones de AMD

El caso bajista se desencadena por un Ciclo de Digestión de Hiperescaladores. La historia muestra que los booms masivos de CapEx a menudo son seguidos por períodos donde gigantes como Microsoft, Google, y Meta hacen una pausa para optimizar el hardware que ya han comprado. Si la orientación de Q3 o Q4 2026 sugiere un enfriamiento del gasto en infraestructura de IA, el P/E arrastrado de 137x de AMD se convierte en una responsabilidad. Una revisión a la baja en las estimaciones de EPS hacia $5.50-$6.00 probablemente desencadenaría una contracción aguda en el múltiplo, arrastrando la acción hacia su piso de soporte histórico de $300.

Más allá de la valoración, el caso bajista se ve agravado por la Fricción Geopolítica. Con los ingresos del centro de datos basado en China ya diezmados por los controles de exportación cayendo de $390 millones a alrededor de $100 millones, AMD no tiene margen de error en los mercados occidentales. Si el nodo de proceso 18A de Intel logra alcanzar con éxito la eficiencia de fabricación, o si la arquitectura Vera Rubin de Nvidia mantiene una brecha de rendimiento que el MI450 de AMD no puede cerrar, la prima del desafiante se evapora. En este escenario, los inversores rotan fuera de semiconductores de alto beta hacia tecnología defensiva, dejando a AMD encontrar un fondo basado en sus fundamentos heredados de PC y servidor.

Perspectiva de inversión de AMD y predicción 2026 por analistas de Wall Street

|

Institución |

Objetivo de precio 2026 |

Perspectiva del mercado |

|

Bernstein |

$525.00 |

Superar: Citando $14+ en poder de EPS 2027. |

|

Goldman Sachs |

$450.00 |

Comprar: Mejorado de Mantener tras superar Q1. |

|

TD Cowen |

$500.00 |

Comprar: Alcista en demanda de CPU de IA Agéntica. |

|

24/7 Wall St |

$398.04 |

Mantener: Cree que la acción está cerca del valor justo. |

|

Morgan Stanley |

$360.00 |

Sobrepeso: Convicción en impulso del centro de datos. |

|

Citigroup |

$248.00 |

Neutral: Preocupado por controles de exportación y P/E. |

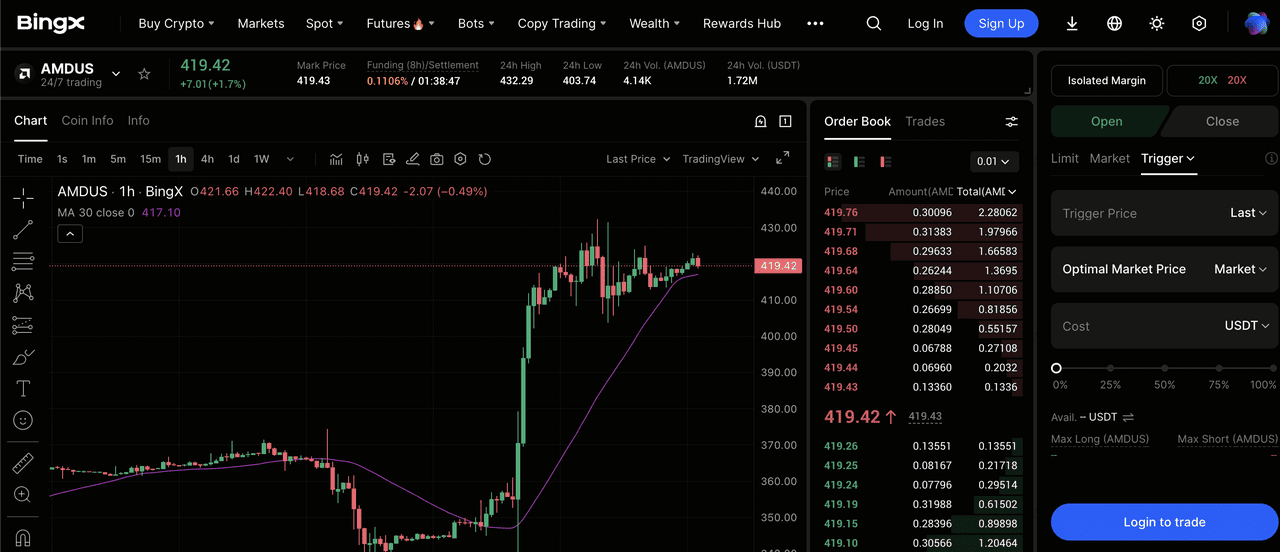

Cómo operar Advanced Micro Devices (AMD) en BingX TradFi

Contrato perpetuo AMDUS/USDT en el mercado de futuros de BingX

Navega el mercado de semiconductores de alta volatilidad usando las herramientas de BingX TradFi. Ya sea que estés apostando al despliegue del MI450 o protegiéndote contra una interrupción de la cadena de suministro, BingX ofrece liquidez 24/7 e insights impulsados por BingX AI.

Long o Short en futuros de acciones de AMD

- Acceder a TradFi: Ve a la sección BingX TradFi y selecciona Futuros de Acciones.

- Encontrar AMD: Busca el contrato perpetuo AMDUS/USDT.

- Apalancarse: Aplica apalancamiento 2x-5x. Usa Abrir Long si crees en la narrativa de IA agéntica o Abrir Short para protegerte contra una corrección de valoración.

- Establecer protección: Siempre aplica Stop-Loss para protegerte contra cambios geopolíticos súbitos o volatilidad de ganancias.

Reflexiones finales: ¿Es AMD una buena compra en 2026?

AMD entra a la segunda mitad de 2026 como una jugada de alta convicción en el cambio estructural hacia la computación inteligente. Con un fuerte resultado superando Q1 y una CEO que ha logrado elevar el listón para toda la industria, la configuración técnica sugiere que el impulso está del lado de los alcistas. Sin embargo, los inversores deben distinguir entre la empresa y la acción. Mientras AMD la empresa está funcionando en un máximo histórico, el precio de la acción de $415+ deja poco margen de error.

La estabilidad tipo Buffett vista en algunas jugadas de energía no existe aquí; AMD es un motor de crecimiento de alto beta. Los inversores deberían monitorear de cerca los informes de capacidad de TSMC y las ganancias de hiperescaladores. Mientras el ciclo de IA Agéntica continúe adelantando pedidos de CPU, AMD sigue siendo un candidato de primer nivel para carteras de crecimiento, siempre que los puntos de entrada se gestionen alrededor de las zonas de soporte de $380-$400.

Recordatorio de riesgo: Operar e invertir en AMD involucra riesgo sustancial. La acción es altamente sensible a los controles de exportación EE.UU.-China y la salud de la cadena de suministro global de semiconductores. Una desaceleración súbita en el gasto de IA o un fallo en cumplir los objetivos de producción del MI450 podría llevar a una depreciación rápida del capital. Siempre realiza la debida diligencia independiente.

Lectura relacionada

- Predicción de precio de TSMC (TSM) 2026: ¿Monopolio de IA o trampa geopolítica a $480?

- Perspectiva del precio de las acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin llevar NVDA de vuelta a $300?

- Pronóstico de acciones de Intel (INTC) 2026: ¿Avance de fundición a $89 o trampa de valor?

- Perspectiva de acciones de Arm Holdings (ARM) 2026: Licenciamiento de IA y el objetivo de precio de $200+

- Pronóstico del ETF de Memoria Roundhill (DRAM) 2026: ¿Superciclo de IA de $1.5B o trampa 'RAMmageddon'?