En abril de 2026, Abbott Laboratories (ABT) está navegando una fase de recuperación compleja. Mientras que la empresa ha alcanzado un mínimo de 52 semanas de $100.85, está ejecutando simultáneamente un giro estratégico hacia los diagnósticos de cáncer de alto crecimiento. Tras el cierre del acuerdo de Exact Sciences el 23 de marzo de 2026, Abbott ha asegurado una posición dominante en el mercado estadounidense de detección de $60 mil millones.

Sin embargo, el sentimiento de los inversores permanece frágil: Los alcistas señalan el crecimiento del 17% en la franquicia de Diabetes Care y un salto proyectado del 12.4% en los ingresos de Medical Device como catalizadores para una recuperación, mientras que los bajistas están preocupados por el veredicto de $70 millones de un jurado de Chicago sobre la seguridad de la fórmula infantil y las caídas persistentes del 9% en la división de Nutrition.

Mientras llega el informe de ganancias del Q1 del 16 de abril de 2026, Abbott está luchando para demostrar que su estatus de Dividend King sigue siendo una ganga en lugar de una trampa de valor. Con la estimación de consenso de Zacks para el EPS fijada en $1.14 y los ingresos en $11.02 mil millones, el mercado busca evidencia de que los 8 nuevos productos programados para 2026 pueden compensar los vientos en contra macroeconómicos. Esta guía desglosa la predicción del precio de las acciones de ABT para 2026 utilizando datos de Zacks Research, Barclays, MarketBeat y GuruFocus.

También descubrirás cómo obtener exposición a las acciones tokenizadas de Abbott Laboratories (ABT) ABTON a través de BingX.

Las 5 cosas principales que los inversores de Abbott deben saber en 2026

- La sinergia de Exact Sciences: El impulso de $3 mil millones en ventas incrementales de la adquisición de Exact Sciences es el motor de crecimiento principal para 2026, aunque se espera que sea dilutivo en $0.20 EPS a corto plazo.

- La sombra legal de $70M: Un reciente premio del jurado de $70 millones en una demanda de fórmula infantil NEC en abril de 2026 ha introducido un riesgo de litigio significativo, con cientos de casos similares aún pendientes.

- Dominio en Diabetes Care: El sistema FreeStyle Libre superó los $7.5 mil millones en ventas de 2025; su expansión de 2026 hacia el bienestar de venta libre a través de Lingo y Libre Rio sigue siendo un pilar fundamental clave.

- Recuperación del segmento Nutrition: Después de una caída del 9% año tras año a finales de 2025, la gerencia espera un "retorno al crecimiento" en H2 2026, respaldado por el lanzamiento de 8 nuevos productos nutricionales.

- Lanzamiento de Pulsed Field Ablation (PFA): La aprobación de la FDA del catéter Volt PFA posiciona a Abbott para capturar cuota de mercado en el sector de electrofisiología de alto margen durante 2026.

¿Qué es Abbott Laboratories (ABT)?

Abbott Laboratories es un líder global en atención médica con una capitalización de mercado de $179 mil millones a abril de 2026. Fundada en 1888, la empresa opera un modelo de negocio altamente diversificado de cuatro pilares: Medical Devices, Diagnostics, Nutrition y Established Pharmaceuticals.

Bajo el CEO Robert Ford, Abbott ha hecho la transición de ser una potencia de pruebas COVID a un innovador MedTech diversificado. Su ventaja competitiva se basa en su racha de 56 años de aumentos de dividendos y su liderazgo en Continuous Glucose Monitoring (CGM). Abbott mantiene actualmente una fortaleza financiera equivalente a CET1 con una relación deuda-capital de 0.19, permitiéndole financiar adquisiciones masivas como Exact Sciences mientras mantiene un rendimiento de dividendos del 2.51%.

Abbott entra al Q1 2026 con una guía de EPS de $1.12–$1.18. Mientras que las acciones han luchado con una caída del 20.39% en un año, su P/E futuro de 16.42 sugiere que está cotizando con un descuento significativo comparado con promedios históricos y pares como Intuitive Surgical.

Rendimiento de las acciones de Abbott Laboratories (ABT) en 2025: Una revisión

Abbott Laboratories (ABT) navegó un 2025 volátil caracterizado por un desacoplamiento constante de su dependencia de diagnósticos de la era pandémica y un enfoque renovado en sus segmentos centrales de MedTech y Nutrition. Durante el año, el rendimiento de las acciones estuvo anclado por la franquicia FreeStyle Libre, que mantuvo una trayectoria de crecimiento constante de doble dígito, superando los $7.5 mil millones en ventas anuales.

Sin embargo, la acción enfrentó resistencia significativa de un entorno macroeconómico agitado y vientos en contra de divisas persistentes que redujeron aproximadamente 2–3% de los ingresos internacionales reportados. A pesar de estas presiones, Abbott mantuvo su estatus de Dividend King, terminando 2025 con una relación de pago cerca del 63%, señalando a los inversores enfocados en ingresos que su flujo de efectivo permanecía robusto incluso cuando el crecimiento orgánico se mantuvo en modestos dígitos altos individuales.

Prácticamente, 2025 sirvió como un año de transición donde el mercado recalibró el múltiplo de valoración de ABT de un ganador de COVID a un innovador de atención médica diversificado. La división de Medical Device de la empresa emergió como el generador de alfa principal, impulsado por la adopción rápida de su válvula cardíaca Navitor y el marcapasos sin cables AVEIR. Mientras que el segmento Nutrition luchó con aumentos de costos de manufactura y las consecuencias de contratos perdidos, el año concluyó con un giro estratégico hacia la innovación, preparando el escenario para los ocho lanzamientos de productos programados para 2026. Para los inversores, la acción del precio de 2025 estableció un nivel de soporte psicológico firme cerca de la marca de $100, probando que aunque el crecimiento no era lineal, el modelo de negocio diversificado de cuatro pilares de la empresa proporcionó un amortiguador necesario contra las caídas específicas del sector.

Estrategia de Abbott para 2026: El giro de precisión

- Integración oncológica: Al integrar el portafolio de Precision Oncology en el OncoEMR de Flatiron Health, Abbott está optimizando los diagnósticos para más de 4,700 proveedores, asegurando ingresos recurrentes a largo plazo.

- El pilar de biosimilares: Abbott ha identificado los biosimilares como el nuevo impulsor de crecimiento estratégico para su segmento de Established Pharmaceuticals (EPD), apuntando a un crecimiento de doble dígito en mercados emergentes como India y Brasil.

- Innovación en insuficiencia cardíaca: La aprobación de la FDA en febrero de 2026 del dispositivo CardioMEMS HERO refuerza el dominio de Abbott en el monitoreo remoto de insuficiencia cardíaca.

Perspectiva de inversión de las acciones ABT 2026: Recuperación de $144 vs. Piso bajista de $95

Pronósticos de las acciones de Abbott Laboratories (ABT) para 2026 por analistas de Wall Street

La perspectiva de 2026 para ABT depende de si su fortaleza en Medical Device puede superar sus pasivos de Nutrition y legales.

El caso alcista: Recuperación blue chip de Abbott a $144

El impulso alcista a $144 depende de que Abbott use exitosamente sus recientes M&A para encender un segmento de Diagnostics estancado. Al integrar Exact Sciences, Abbott obtiene acceso inmediato a un mercado de detección oncológica de $60 mil millones, potencialmente revirtiendo cuatro trimestres consecutivos de crecimiento orgánico negativo. Los inversores deben observar una superación de ingresos del Q1 que supere el consenso de $11.02 mil millones, impulsado por una triple amenaza en Medical Devices: el catéter Volt PFA capturando cuota de mercado de doble dígito en ablación, el FreeStyle Libre 3 expandiéndose al mercado de Type 2 sin insulina, y el biowearable de consumo Lingo alcanzando escala de mercado masivo.

Prácticamente, este escenario desencadena una re-valoración desde el actual P/E futuro de 16.4x de vuelta hacia las normas históricas de 20x+. Un despliegue exitoso de los 8 nuevos productos de Nutrition planificados para 2026 serviría como la señal definitiva de que la crisis de fórmula ha terminado, permitiendo al segmento reclamar su papel como una vaca lechera de alto margen. Si Abbott logra el extremo alto de su guía de EPS de $5.80, el impulso de las acciones de Abbott probablemente cortará a través del promedio móvil de 200 días de $120.47, transformándose de una jugada de valor en un compounder de crecimiento de alto octanaje.

El caso base: Estabilización de valor razonable de $134

El caso base posiciona a Abbott como el compounder defensivo definitivo, alcanzando el objetivo de consenso de analistas de $134.58. Esta perspectiva está anclada por la racha de crecimiento de dividendos de 56 años de Abbott, que se vuelve irresistible para inversores institucionales que poseen 75.18% de las acciones mientras las acciones cotizan cerca de mínimos de 52 semanas. Mientras que el acuerdo de Exact Sciences introduce una dilución de EPS de $0.20 en 2026, se espera que el mercado absorba esto como gasto inteligente que asegura una década de liderazgo en diagnósticos. El rendimiento constante a través de los 15 mercados terapéuticos clave en el segmento de Established Pharmaceuticals (EPD) proporciona el piso necesario para esta recuperación.

Para los traders, este escenario representa una reversión a la media donde ABT sigue la recuperación más amplia del S&P 500 Healthcare Index. El éxito se define por Abbott alcanzando el punto medio de su objetivo de crecimiento de ventas orgánicas del 6.5%–7.5%. Con una relación corriente saludable de 1.58 y una baja relación deuda-capital de 0.19, el balance de la empresa permanece como una fortaleza, permitiéndole ignorar fluctuaciones macro menores. Los inversores deben ver esto como un camino de baja volatilidad donde el rendimiento de dividendos del 2.51% complementa una apreciación de precio constante del 30% mientras el sentimiento del mercado cambia del escepticismo a la estabilidad de compra moderada.

El caso bajista: Prueba de soporte de $95 en medio de litigio

La caída bajista a $95 se basa en el contagio de titulares del veredicto del jurado de Chicago de $70 millones. Si este premio establece un precedente para los cientos de demandas NEC pendientes, el mercado comenzará a valorar un marco de liquidación de miles de millones de dólares, similar a las cargas de litigio vistas en el sector farmacéutico más amplio. Esta presión legal, combinada con 18 revisiones a la baja del EPS en el último mes, sugiere que el dinero inteligente se está preparando para un período sostenido de bajo rendimiento. Si el segmento Nutrition no logra salir de su caída del 9% para Q3, el piso psicológico de las acciones en $100.30 probablemente colapsará.

Más allá del litigio, el caso bajista está alimentado por un entorno macro agitado donde los vientos en contra de divisas continúan erosionando el 60% de los ingresos generados fuera de EE.UU. El sentimiento persistente de Zacks Rank #4 (Sell) podría llevar las acciones hacia su mínimo de 12 meses mientras los inversores rotan hacia pares MedTech de mayor crecimiento como Globus Medical (GMED). En este escenario, los costos de manufactura de Nutrition de Abbott permanecen obstinadamente altos debido a la inflación de commodities, comprimiendo márgenes y forzando a la gerencia a bajar el piso de EPS FY 2026 por debajo de $5.55, llevando a una prueba de la zona de soporte de $90–$95.

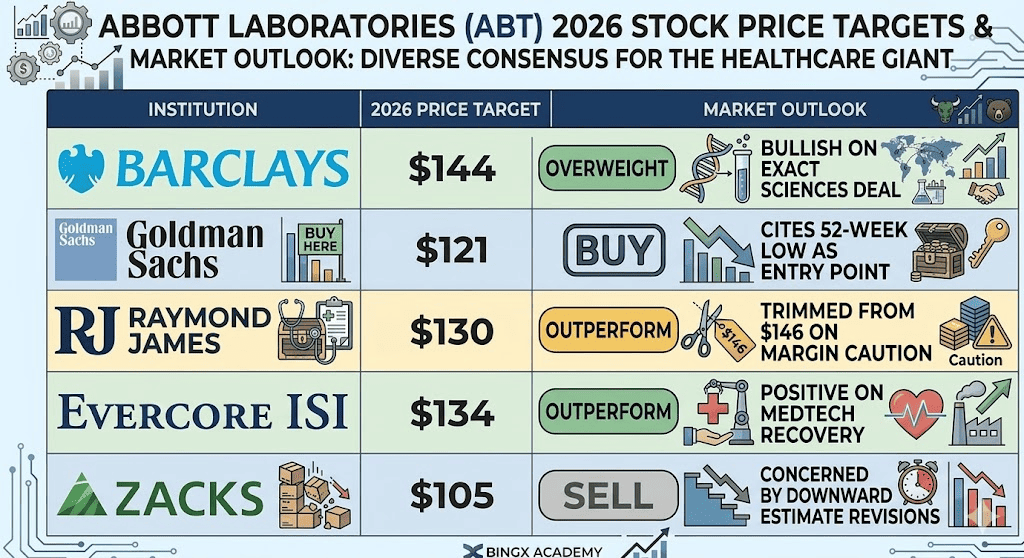

Pronósticos de precios de acciones ABT para 2026 por analistas de Wall Street

|

Institución |

Objetivo de precio 2026 |

Perspectiva del mercado |

|

Barclays |

$144 |

Sobrepeso: Alcista en el acuerdo de Exact Sciences. |

|

Goldman Sachs |

$121 |

Comprar: Cita el mínimo de 52 semanas como punto de entrada. |

|

Raymond James |

$130 |

Superar: Recortado de $146 por precaución en márgenes. |

|

Evercore ISI |

$134 |

Superar: Positivo en recuperación MedTech. |

|

Zacks Research |

$105 |

Vender: Preocupado por revisiones a la baja de estimaciones. |

Cómo operar acciones de Abbott (ABT) en BingX

Aprovecha las herramientas predictivas de BingX AI para analizar el sentimiento de mercado en tiempo real de Abbott y los indicadores técnicos antes de ejecutar tu operación en la interfaz sin problemas de la plataforma.

Par de trading ABTON/USDT en el mercado spot de BingX

Compra, vende o mantén acciones tokenizadas Abbott de Ondo (ABTON) en el mercado spot

- Iniciar sesión y depositar: Accede a tu cuenta en la app o sitio web de BingX y asegúrate de que tu cuenta de fondos esté recargada con USDT.

- Buscar ABTON: Navega al mercado spot y usa la barra de búsqueda para localizar el par ABTON/USDT, la representación tokenizada de las acciones de Abbott Laboratories por Ondo Global Markets.

- Analizar y configurar: Utiliza los gráficos integrados de BingX AI para identificar puntos de entrada, luego selecciona tu tipo de orden (límite o mercado).

- Ejecutar operación: Ingresa la cantidad de ABTON que deseas comprar y haz clic en Comprar ABTON para agregar el gigante de la salud a tu portafolio instantáneamente.

Los 5 principales riesgos a observar para los inversores de acciones ABT en 2026

Para navegar exitosamente el mercado de 2026, los inversores deben equilibrar la expansión agresiva de Abbott en diagnósticos de cáncer contra estos cinco vientos en contra macro y operacionales críticos.

- Escalación de litigio NEC: Más veredictos adversos del jurado siguiendo el premio de Chicago de $70 millones podrían forzar a Abbott a establecer provisiones de responsabilidad masivas, reflejando las cargas legales vistas en casos de responsabilidad tóxica heredados.

- Restricciones de volumen en Nutrition: La inflación persistente de commodities y la pérdida de contratos WIC clave pueden alcanzar un techo de precios, impidiendo que el segmento Nutrition logre su recuperación de volumen proyectada para H2 2026.

- Dilución de M&A: Se espera que la integración del acuerdo de Exact Sciences sea dilutiva en $0.20 EPS durante 2026, lo que puede presionar los múltiplos de valoración a corto plazo a pesar de las ganancias estratégicas a largo plazo.

- Volatilidad de divisas y geopolítica: Con 60% de los ingresos provenientes internacionalmente, un USD fuerte sostenido o cambios regulatorios en mercados emergentes podrían reducir puntos porcentuales significativos del crecimiento orgánico reportado.

- Presiones competitivas de PFA: Aunque el catéter Volt PFA es un avance, la competencia intensa en el espacio de electrofisiología de rivales establecidos podría limitar la capacidad de Abbott para capturar la cuota de mercado proyectada del 15%+.

Reflexiones finales: ¿Deberías invertir en acciones de Abbott (ABT) en 2026?

Abbott Laboratories en 2026 es una jugada clásica de calidad con descuento. Los motores centrales de Medical Device y Diabetes de la empresa están funcionando a toda máquina, sin embargo las acciones están lastradas por problemas heredados de Nutrition y ruido legal. Para el inversor enfocado en ingresos, el rendimiento del 2.51% y el estatus de Dividend King proporcionan una red de seguridad. Sin embargo, la llamada de ganancias del 16 de abril será la prueba de fuego definitiva: la gerencia debe probar que la adquisición de Exact Sciences y la nueva cartera de productos pueden generar suficiente alfa para superar la carga legal de $70 millones.

Recordatorio de riesgo: Operar e invertir en acciones como ABT implica un riesgo significativo de pérdida de capital. El rendimiento es sensible a cambios regulatorios, veredictos de jurados y tendencias de salud global. Siempre realiza tu propia investigación independiente antes de asignar capital.

Lecturas relacionadas

- Predicción del precio de acciones de UnitedHealth (UNH) 2026: ¿Recuperación impulsada por IA o trampa regulatoria en $306?

- Predicción del precio de acciones de Johnson & Johnson (JNJ) 2026: ¿Velocidad oncológica o trampa de talco de $15B?

- Predicción de precio de JPMorgan Chase (JPM) 2026: ¿Defensa fortaleza o alfa impulsado por IA en $330?

- Predicción de precio de Goldman Sachs (GS) 2026: ¿Renacimiento estratégico o trampa de valor en $860?

- Predicción de precio de GE Aerospace (GE) 2026: ¿Puede el backlog de $190B desafiar los temores de valoración?