Die implizite Volatilität (IV) ist eine zukunftsorientierte Kennzahl, die die Erwartung des Marktes darüber misst, wie stark sich der Preis eines Vermögenswerts über einen bestimmten Zeitraum bewegen wird, ausgedrückt als annualisierter Prozentsatz. In Optionsmärkten wird IV mathematisch aus dem aktuellen Preis eines Optionskontrakts abgeleitet und teilt Ihnen mit, welches Maß an zukünftiger Volatilität der Markt „eingepreist" hat. Hohe implizite Volatilität bedeutet, dass Trader große Preisbewegungen erwarten. Niedrige implizite Volatilität bedeutet, dass der Markt relative Ruhe erwartet. In Krypto ist die implizite Volatilität eines der mächtigsten verfügbaren Signale, nicht nur für Optionstrader, sondern für jeden, der Bitcoin, Ethereum oder Altcoins auf Spot- oder Perpetual Futures-Märkten handelt.

In diesem Leitfaden werden Sie genau lernen, was implizite Volatilität ist, wie sie sich von historischer Volatilität unterscheidet, wie man IV-Signale wie IV Rank und IV Percentile liest, was hohe und niedrige IV-Umgebungen für Ihre Handelsstrategie bedeuten und wie Sie all dies auf BingX anwenden können.

Was ist implizite Volatilität im Krypto-Trading?

Implizite Volatilität ist die kollektive Vorhersage des Marktes für zukünftige Preisbewegungen – nicht was passiert ist, sondern was Trader erwarten, dass passiert. Das Wort „implizit" ist der Schlüssel: IV wird nicht direkt beobachtet. Sie wird aus dem Marktpreis von Optionskontrakten unter Verwendung mathematischer Modelle wie Black-Scholes rückentwickelt.

Hier ist die Kernlogik: Wenn Trader große Preisschwankungen in der Zukunft erwarten, sind sie bereit, mehr für Optionskontrakte zu zahlen, die vor diesen Schwankungen schützen oder von ihnen profitieren. Je höher der Optionspreis, desto höher die aus diesem Preis extrahierte implizite Volatilität.

Denken Sie an IV als den Angst- und Gier-Indikator des Marktes für einen bestimmten Vermögenswert über einen bestimmten Zeitraum. Wenn die Angst während Marktcrashs, regulatorischen Nachrichten oder makroökonomischen Schocks hoch ist, steigt IV sprunghaft an. Wenn die Märkte ruhig sind und im Trend liegen, komprimiert sich IV.

Lesen Sie mehr: Was ist der Krypto-Angst- und Gier-Index und wie verwendet man ihn im Krypto-Trading?

Wie implizite Volatilität funktioniert: Ein Beispiel

Stellen Sie sich Versicherungsprämien vor. Wenn sich ein Hurrikan nähert, steigen die Hausversicherungsprämien sprunghaft an, weil die Versicherer erwarten, dass Schadensfälle kommen. Wenn der Himmel klar und ruhig ist, fallen die Prämien. Implizite Volatilität funktioniert genauso – Optionsprämien steigen sprunghaft an, wenn der „Sturm" einer großen Preisbewegung unmittelbar bevorzustehen scheint, und komprimieren sich, wenn die Bedingungen stabil aussehen.

Implizite Volatilität vs. Historische Volatilität: Hauptunterschiede

Diese beiden Kennzahlen werden häufig verwechselt, messen aber völlig unterschiedliche Dinge:

|

Implizite Volatilität (IV) |

Historische Volatilität (HV) |

|

|

Was sie misst |

Erwartete zukünftige Preisbewegung |

Tatsächliche vergangene Preisbewegung |

|

Basiert auf |

Aktuellen Optionsmarktpreisen |

Vergangenen Preisdaten (Standardabweichung) |

|

Zeitrahmen |

Zukunftsorientiert |

Rückblickend |

|

Wie sie berechnet wird |

Rückentwickelt aus Optionspreismodellen |

Statistische Berechnung vergangener Renditen |

|

Was sie Ihnen sagt |

Was der Markt erwartet, dass passiert |

Was tatsächlich passiert ist |

|

Anwendungsfall |

Timing von Optionseinstiegen, Messung der Marktangst |

Vergleich aktueller Erwartungen mit vergangener Realität |

Wie implizite Volatilität und historische Volatilität zusammenhängen

Wenn die implizite Volatilität deutlich höher ist als die historische Volatilität, sind Optionen teuer – der Markt preist mehr Angst ein, als die tatsächliche historische Bewegung des Vermögenswerts rechtfertigt. Dies ist oft eine Gelegenheit, Prämien zu verkaufen (Optionen zu verkaufen) anstatt sie zu kaufen. Wenn die implizite Volatilität niedriger ist als die historische Volatilität, sind Optionen relativ günstig – der Markt könnte die kommende Volatilität unterschätzen. Dies kann eine Gelegenheit sein, Optionen vor einer großen Bewegung zu kaufen.

In Krypto wird diese Lücke zwischen IV und HV oft als Volatilitätsrisikoprämie (VRP) bezeichnet, und bei Bitcoin hat die VRP historisch durchschnittlich etwa +13% betragen, was bedeutet, dass Krypto-Optionsverkäufer über die Zeit einen strukturellen Vorteil haben.

Wie wird implizite Volatilität berechnet?

IV wird nicht direkt berechnet, sondern abgeleitet, indem der aktuelle Optionspreis in ein Preismodell eingesetzt und rückwärts nach dem Volatilitätsinput aufgelöst wird, der diesen Preis erzeugen würde.

Das gebräuchlichste Modell ist Black-Scholes:

Optionspreis = f(Basispreis, Ausübungspreis, Zeit bis Ablauf, risikofreier Zinssatz, implizite Volatilität)

Alle anderen Inputs sind bekannt. IV ist die einzige unbekannte Variable – Sie lösen nach der Volatilität auf, die, wenn sie in die Formel eingesetzt wird, den beobachteten Optionspreis erzeugt.

In der Praxis müssen Sie als Krypto-Trader die implizite Volatilität (IV) nie manuell berechnen. Moderne Plattformen liefern Echtzeit-IV-Daten direkt zur Hand, sodass Sie sich auf die Interpretation statt auf komplexe Mathematik konzentrieren können.

Hier sind die besten Tools:

1. Deribit's DVOL Index – Der Benchmark-Bitcoin-Volatilitätsindex, weithin als der „VIX für Krypto" betrachtet. Er aggregiert die 30-Tage-At-the-Money implizite Volatilität aus Deribit's großem Optionsmarkt und aktualisiert sich live.

Quelle: Deribit's DVOL-Index: Der Benchmark-Bitcoin-IV-Index, äquivalent zum VIX für Krypto

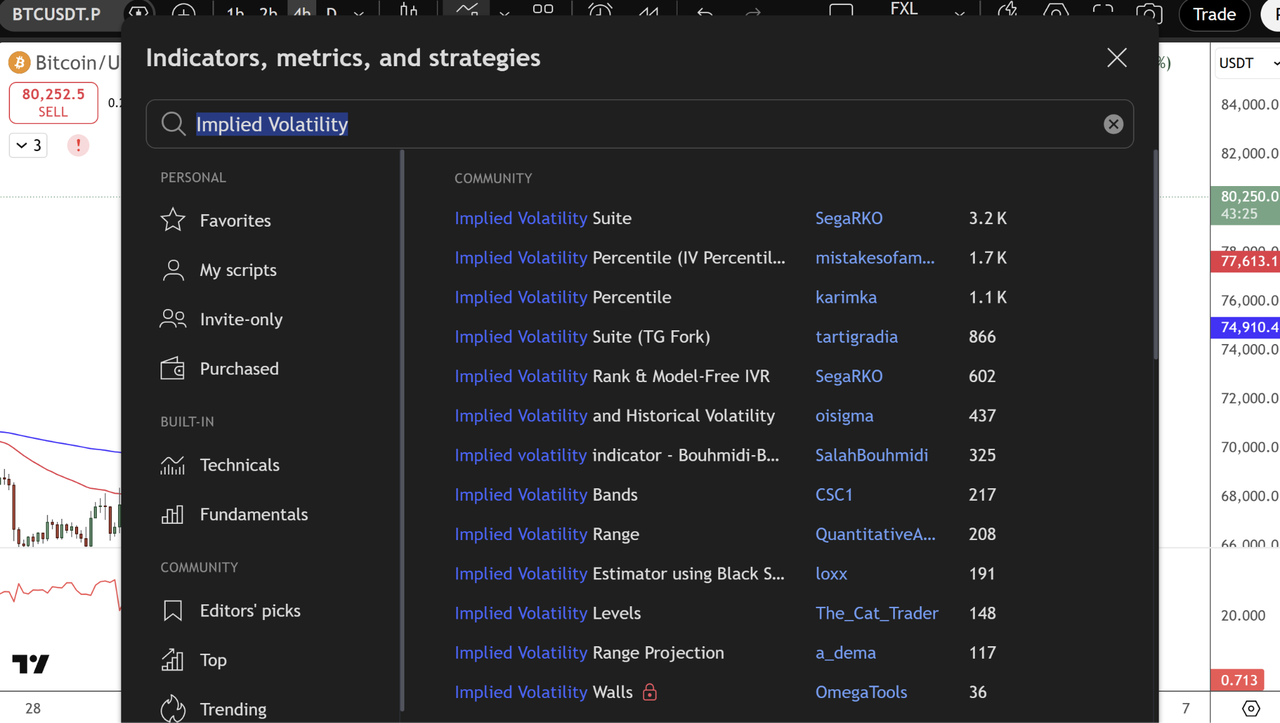

2. TradingView – Suchen Sie nach „Implied Volatility" im Indikatoren-Menü, um auf leistungsstarke Community-Skripte zuzugreifen, die IV für Krypto-Optionen, historische Vergleiche und Perzentile zeigen.

Quelle: TradingView

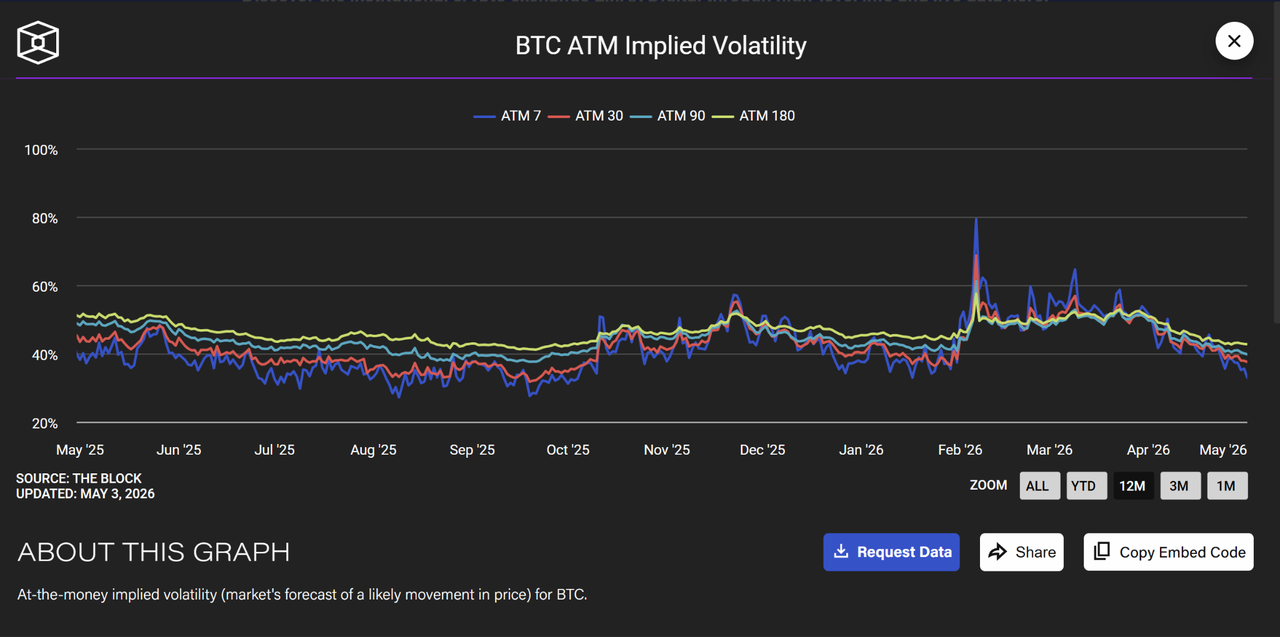

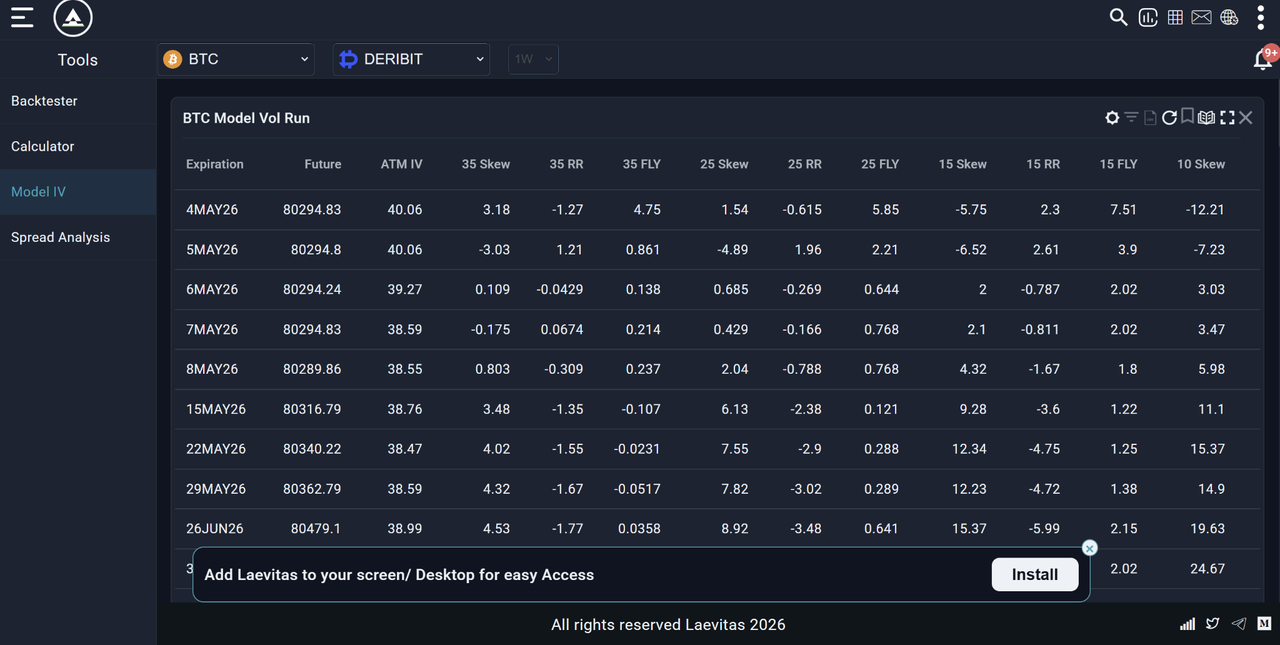

3. Laevitas.ch & The Block – Laevitas bietet detaillierte Modellvolatilitätstabellen, Skew und Termstruktur-Daten. The Block bietet saubere historische Charts von ATM-impliziter Volatilität über verschiedene Zeitrahmen wie 7T, 30T, 90T, etc.

Quelle: The Block

Quelle: Laevitas.ch

Alle diese Plattformen zeigen IV in Echtzeit. Die wahre Fähigkeit liegt darin zu lernen, wie man die Zahl liest: Hohe IV signalisiert teure Optionen und erwartete große Bewegungen; niedrige IV deutet auf ruhige Märkte und günstigere Prämien hin. Konzentrieren Sie sich auf Kontext, Trends und wie IV sich zur historischen Volatilität verhält – das trennt gute Trader vom Rest.

Was bedeutet die IV-Zahl tatsächlich?

IV wird als annualisierter Prozentsatz ausgedrückt. Eine IV von 70% bedeutet, dass der Markt erwartet, dass sich Bitcoin auf annualisierter Basis um etwa ±70% bewegt.

Um in eine tägliche erwartete Bewegung umzurechnen:

- Tägliche erwartete Bewegung = IV / √365

- Für BTC bei IV = 70%:

- Tägliche erwartete Bewegung = 70% / √365 = 70% / 19,1 ≈ 3,7%

Das bedeutet, der Optionsmarkt erwartet, dass sich Bitcoin an einem beliebigen Tag um etwa ±3,7% bewegt. Dies ist keine Vorhersage der Richtung, nur der Größenordnung.

|

BTC IV-Niveau |

Implizite tägliche Bewegung |

Marktregime |

|

40% |

±2,1% |

Ruhig / geringe Angst |

|

60% |

±3,1% |

Moderate Volatilität |

|

80% |

±4,2% |

Erhöhte Angst |

|

100%+ |

±5,2%+ |

Extremer Stress / Krise |

Was sind IV Rank und IV Percentile: Die Tools, die für das Trading wirklich wichtig sind

Reine IV-Zahlen sind schwer isoliert zu interpretieren, weil jeder Vermögenswert seine eigene „normale" Volatilitätsspanne hat. Eine 70%ige IV für Bitcoin könnte extrem oder moderat sein, je nach Bitcoins jüngster IV-Geschichte. Deshalb verwenden Trader IV Rank und IV Percentile, zwei normalisierte Maße, die Ihnen sagen, ob die aktuelle IV im Verhältnis zu ihrer eigenen jüngsten Geschichte hoch oder niedrig ist.

IV Rank (IVR)

IV Rank misst, wo die aktuelle IV im Verhältnis zum 52-Wochen-Hoch und -Tief der IV für diesen Vermögenswert steht:

IV Rank = (Aktuelle IV − 52-Wochen-IV-Tief) / (52-Wochen-IV-Hoch − 52-Wochen-IV-Tief) × 100

Beispiel:

- BTC's 52-Wochen-IV-Hoch: 110%

- BTC's 52-Wochen-IV-Tief: 35%

- Aktuelle IV: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46,7

Ein IV Rank von 46,7 bedeutet, dass die aktuelle IV ungefähr in der Mitte ihrer 52-Wochen-Spanne liegt, weder extrem.

|

IV Rank |

Interpretation |

Trading-Implikation |

|

0–20 |

IV sehr niedrig im Vergleich zur Historie |

Optionen relativ günstig – erwägen Sie den Kauf |

|

20–40 |

IV unter dem Durchschnitt |

Neutral – kein starkes Optionssignal |

|

40–60 |

IV etwa durchschnittlich |

Neutral |

|

60–80 |

IV über dem Durchschnitt |

Optionen werden teuer – erwägen Sie den Verkauf |

|

80–100 |

IV sehr hoch im Vergleich zur Historie |

Optionen teuer – starkes Verkaufsprämiensignal |

IV Percentile (IVP)

IV Percentile misst den Prozentsatz der Tage im vergangenen Jahr, an denen IV niedriger war als der heutige Wert:

Beispiel: Ein IV Percentile von 75 bedeutet, dass die aktuelle IV höher ist als 75% aller täglichen IV-Werte des vergangenen Jahres.

IV Rank vs. IV Percentile – welches verwenden? IV Percentile ist im Allgemeinen zuverlässiger, weil es nicht durch einen einzelnen extremen Spike verzerrt wird. Wenn Bitcoin einen Tag hatte, an dem IV 200% erreichte, würde dieser Tag die IV-Rank-Berechnung erheblich verzerren. IV Percentile ist weniger von Ausreißern betroffen. Verwenden Sie beide – aber wenn sie sich widersprechen, neigen Sie zu IV Percentile.

Was ist IV Crush und warum ist es für Krypto-Trader wichtig?

IV Crush ist eines der wichtigsten Konzepte für Krypto-Optionstrader und eines der am häufigsten missverstandenen. IV Crush tritt auf, wenn die implizite Volatilität nach einem großen erwarteten Ereignis (wie einer Fed-Entscheidung, Bitcoin-Halbierung, ETF-Genehmigung oder großen Ergebnisveröffentlichung) stark fällt. So funktioniert es:

- Vor dem Ereignis: Optionsprämien sind erhöht, weil IV hoch ist – der Markt preist die Unsicherheit des Ereignisses ein

- Das Ereignis tritt ein: Die Unsicherheit löst sich auf – unabhängig davon, ob das Ergebnis positiv oder negativ ist

- Nach dem Ereignis: IV fällt stark (crushes), weil die Unsicherheit verschwunden ist, auch wenn sich der Preis erheblich bewegt hat

Warum das Optionskäufer tötet:

Stellen Sie sich vor, Sie kaufen eine Bitcoin-Call-Option für 5.000 $ Prämie in der Woche vor einer großen regulatorischen Entscheidung. Bitcoin steigt um 10% bei der Ankündigung, was wie ein Gewinn klingt. Aber wenn IV gleichzeitig von 90% auf 40% fällt, könnte der Wert Ihrer Option kaum verändert oder sogar gefallen sein, weil der IV Crush die Preisbewegung zunichte gemacht hat. Deshalb verkaufen erfahrene Optionstrader oft Optionen in High-IV-Ereignisse hinein, anstatt sie zu kaufen – sie profitieren vom IV Crush, auch wenn die Richtung ungewiss ist.

Häufige IV Crush Auslöser in Krypto

|

Ereignistyp |

Typisches IV-Verhalten |

|

Fed-Zinsentscheidungen |

IV steigt vorher, crushes nachher |

|

Bitcoin-Halbierung |

IV steigt wochen vorher, komprimiert nach dem Ereignis |

|

Große regulatorische Entscheidungen (ETF-Genehmigungen, Verbote) |

Starker IV-Spike vorher, sofortiger Crush |

|

Große Börsenkollapses oder Hacks |

IV steigt stark – kann erhöht bleiben |

|

Protokoll-Upgrades (Ethereum Merge-ähnliche Ereignisse) |

IV baut sich wochen vorher auf, crushes bei Fertigstellung |

|

Quartalsweise Optionsablauf (Deribit) |

IV oft erhöht, dann fällt es beim Ablauf |

Implizite Volatilität und Bitcoins DVOL: Der Krypto-VIX

Speziell für Bitcoin ist der Benchmark-IV-Index DVOL, Deribits Bitcoin-Volatilitätsindex. DVOL ist Kryptos Äquivalent zum VIX (Wall Streets Angstindikator) und misst die 30-Tage-implizite Volatilität von Bitcoin-Optionen auf Deribit.

Wie DVOL zu lesen ist

|

DVOL-Wert |

Interpretation |

|

Unter 40 |

Geringe Angst – Markt ruhig, Selbstzufriedenheitsrisiko |

|

40–60 |

Moderate Volatilität – normale Krypto-Bedingungen |

|

60–80 |

Erhöhte Angst – gesteigerte Unsicherheit |

|

80–100 |

Hohe Angst – Potenzial für große Bewegungen |

|

Über 100 |

Extremer Stress – Krisenbedingungen |

Wichtige DVOL-Signale in 2026

Im Januar 2026 sprang DVOL von etwa 37 auf über 44, als Bitcoin stark verkauft wurde, mit über 1,7 Milliarden Dollar in liquidierten Long-Positionen. Dieser Spike bestätigte, was der Chart allein nicht konnte: Der Markt bereitete sich auf mehr Volatilität vor, nicht nur auf einen routinemäßigen Pullback. Trader, die DVOL neben dem Preis überwachten, hatten ein früheres Warnsignal als diejenigen, die nur die Preisbewegung beobachteten.

Top-Plattformen zur DVOL-Verfolgung

- Deribit.com Optionsplattform

- The Block's Datensektion

- Laevitas.ch (DVOL-Charts)

- TradingView (suche DVOL)

Auf BingX können Nutzer auf Optionshandel mit Echtzeit-Einblicken in die implizite Volatilität neben Spot und Derivatemärkten zugreifen.

Was ist Volatilitätsskew und was verrät es über die Marktstimmung?

Volatilitätsskew beschreibt den Unterschied in der impliziten Volatilität zwischen Optionen mit verschiedenen Ausübungspreisen. In einem perfekt symmetrischen Markt wäre IV für Calls und Puts in gleichen Entfernungen vom aktuellen Preis identisch. In der Praxis ist das fast nie der Fall.

Put Skew (Negative Skew) – Am häufigsten in Krypto

Wenn Put-Optionen (Schutz nach unten) zu höherer IV als äquivalente Call-Optionen gehandelt werden, zeigt das:

- Trader zahlen eine Prämie für Schutz nach unten

- Marktteilnehmer haben mehr Angst vor einem Crash als Hoffnung auf eine Rallye

- Institutionen sichern ihre Long-Krypto-Positionen ab

Der 25-Delta Risk Reversal misst dies: Er wird berechnet als Call IV minus Put IV. Wenn diese Zahl negativ ist (Puts sind teurer als Calls), hat der Markt einen Put Skew – ein Signal für Angst oder bärische Neigung.

Im Februar 2026 erreichte der 25-Delta Risk Reversal für Bitcoin -19,34, seinen niedrigsten Stand seit 2022, und signalisierte die stärkste Präferenz für Schutz nach unten seit mehr als drei Jahren. Trader, die diese Kennzahl überwachten, hatten eine frühe Warnung vor erhöhter institutioneller Hedging-Aktivität.

Call Skew (Positive Skew) – Selten aber bedeutsam

Wenn Calls zu höherer IV als Puts gehandelt werden, signalisiert das:

- Starke Erwartung einer Rallye

- FOMO-Käufe von Aufwärtsexposure

- Geht oft Bullmarktphasen voraus oder begleitet sie

Ein Wechsel von Put Skew zu Call Skew in Krypto ist häufig ein führender Indikator für einen bullischen Regimewechsel.

Wie hohe vs. niedrige IV Ihre Krypto-Trading-Strategie verändert

Das ist das praktische Herzstück des Artikels – was man tatsächlich mit IV-Signalen macht.

High-IV-Umgebung: IVR über 60, DVOL über 70

Hohe IV bedeutet, dass Optionen teuer sind. Der Markt preist erhebliche Angst oder Unsicherheit ein.

Was das für verschiedene Trader-Typen bedeutet

1. Optionstrader

- Optionen verkaufen (Prämien einsammeln) ist statistisch profitabler – Sie verkaufen teure Versicherung

- Strategien: Short Strangles, Short Straddles, Covered Calls, Cash-secured Puts

- Risiko: Optionen in einer Krise zu verkaufen birgt unbegrenztes Abwärtsrisiko – definieren Sie Ihr Risiko immer mit Spreads

2. Spot-Trader

- Hohe IV begleitet oft starke Sell-Offs, kann ein sich näherndes Kapitulationsminimum signalisieren

- Verfolgen Sie keine Short-Positionen, wenn IV bereits extrem ist – die Bewegung könnte fast vorbei sein

- Erwägen Sie, in Spot-Positionen bei hohen IV-Tiefs zu skalieren, anstatt auf „Bestätigung" zu warten

3. Perpetuals/Futures-Trader

- Hohe IV = hohes Liquidationsrisiko, reduzieren Sie die Hebelwirkung erheblich

- Erweitern Sie Ihre Stop-Losses, um größere als normale Preisschwankungen zu berücksichtigen

- Erwägen Sie, die Positionsgröße zu reduzieren – Volatilität kann Stops auslösen, die normalerweise halten würden

4. Copy-Trader auf BingX

- Während hoher IV-Perioden überprüfen Sie die Drawdown-Historie der Strategie

- Strategien, die in ruhigen Märkten gut funktionieren, können bei hoher IV katastrophale Drawdowns haben

- Erwägen Sie, Copy Trading während extremer IV-Spikes zu pausieren (DVOL über 90)

Low-IV-Umgebung: IVR unter 20, DVOL unter 45

Niedrige IV bedeutet, dass Optionen günstig sind. Der Markt erwartet Ruhe. Das ist oft, paradoxerweise, eine risikoreichere Umgebung als hohe IV, weil Selbstzufriedenheit eingesetzt hat.

Was das für verschiedene Trader-Typen bedeutet

1. Optionstrader

- Optionen kaufen ist statistisch attraktiver – Sie kaufen günstige Versicherung vor einem potenziellen Sturm

- Strategien: Long Calls, Long Puts, Long Straddles, Long Strangles

- Risiko: Zeitverfall (Theta) erodiert den Optionswert schnell, wenn sich die Bewegung nicht materialisiert

2. Spot-Trader

- Niedrige IV geht oft großen Bewegungen voraus – Märkte gehen tendenziell von ruhig zu chaotisch, nicht umgekehrt

- Seien Sie vorsichtig bei übermäßiger Selbstzufriedenheit – niedrige IV-Umgebungen können abrupt enden

- Eine gute Zeit, um still zu akkumulieren, wenn Preisbewegung und Fundamentaldaten es unterstützen

3. Perpetuals/Futures-Trader

- Niedrige IV = engere Preisspannen, gut für range-gebundene Strategien

- Überhebeln Sie sich nicht in der Annahme, dass die Ruhe anhält – IV kann ohne Warnung gewaltsam steigen

- Setzen Sie engere Take-Profits in Range-Bedingungen; halten Sie keine Positionen in Erwartung einer großen Bewegung

Wie man IV als Nicht-Options-Krypto-Trader liest

Die meisten BingX-Trader handeln nicht aktiv mit Optionen, aber IV liefert trotzdem wertvolle Signale für Spot- und Futures-Trading. So verwenden Sie es, ohne jemals einen Optionskontrakt anzurühren:

Signal 1: IV-Spike + Preisrückgang = Potenzielle Kapitulation

Wenn Bitcoins Preis stark fällt UND DVOL gleichzeitig steigt, markiert das oft ein angstgetriebenes Kapitulationsminimum. Retail-Trader verkaufen panisch und Institutionen sichern aggressiv ab. Historisch war der Kauf von Bitcoin, wenn DVOL über 80 liegt und der Preis bereits um 20%+ gefallen ist, eines der Einstiegssignale mit der höchsten Wahrscheinlichkeit für langfristige Gewinne.

Quelle: Deribit BTC Volatilitätsindex

Beispiel: Im Januar 2026 stieg DVOL von 37 auf über 45, als BTC verkauft wurde. Trader, die dies als Signal nutzten, um in Spot zu skalieren, anstatt panisch zu verkaufen, profitierten von der anschließenden Erholung.

Bitcoin (BTC/USD) Preischart - Quelle: BingX

Signal 2: IV-Kompression + Seitwärtspreis = Expansion kommt

Wenn DVOL unter 45 liegt und Bitcoin sich über einen längeren Zeitraum seitwärts bewegt hat, baut sich typischerweise eine große Bewegung auf. IV-Kompression gefolgt von IV-Expansion (ein plötzlicher Spike in DVOL) geht normalerweise einem Ausbruch oder Zusammenbruch voraus.

Wie man es handelt: Anstatt die Richtung zu erraten, warten Sie darauf, dass der DVOL-Spike beginnt, dann handeln Sie die bestätigte Richtung des Ausbruchs.

Signal 3: IV Rank über 80 = Hebelwirkung reduzieren

Wenn IV Rank über 80 liegt, was bedeutet, dass die aktuelle IV in den oberen 20% ihrer 52-Wochen-Spanne liegt, befindet sich der Markt in einem Hochstress-Zustand. Das ist die falsche Zeit, um hohe Hebelwirkung auf BingX Perpetuals zu verwenden. Tägliche Preisschwankungen können routinemäßig 4–6%+ in diesen Umgebungen betragen, und gehebelte Positionen sind einem erhöhten Liquidationsrisiko ausgesetzt. Skalieren Sie während hoher IV-Perioden auf 2–3× oder weniger herunter.

Signal 4: Anhaltender Put Skew = Institutionelle bärische Absicherung

Wenn der 25-Delta Risk Reversal wochenlang tief negativ bleibt, signalisiert das anhaltende institutionelle Nachfrage nach Schutz nach unten. Das bedeutet nicht unbedingt, dass ein Crash unmittelbar bevorsteht, aber es bedeutet, dass große Akteure dafür bezahlen, sich dagegen abzusichern. In einem Markt, in dem Institutionen vorsichtig sind, ist das Führen aggressiver Long-Positionen ohne schützende Stops ein hohes Risiko.

Wie man implizite Volatilität für das Trading auf BingX verwendet: Praktische Anwendung

Während BingX Spot und Perpetual Futures IV nicht direkt in der Trading-Oberfläche anzeigen, können Sie IV als externes Signal verwenden, um Ihr Trading auf BingX zu informieren:

- Überprüfen Sie DVOL täglich - Öffnen Sie Laevitas.ch oder The Block's Datensektion. Notieren Sie, ob DVOL steigt, fällt oder stabil ist.

- Überprüfen Sie IV Rank: Liegt die aktuelle IV in den oberen 20% ihrer 52-Wochen-Spanne (hoch) oder unteren 20% (niedrig)?

- Ordnen Sie es Ihrer BingX-Position zu:

- Hohe IV + jüngster Preisrückgang → Hebelwirkung reduzieren, erwägen Sie Skalierung in Spot

- Niedrige IV + Seitwärtspreis → erwarten Sie Expansion; warten Sie auf Ausbruch vor Einstieg

- IV steigt → verschärfen Sie das Risikomanagement, erweitern Sie Stops, reduzieren Sie Positionsgröße

- Hohe IV + jüngster Preisrückgang → Hebelwirkung reduzieren, erwägen Sie Skalierung in Spot

- Verwenden Sie IV-Kontext für Perpetual-Sizing - in einer hohen IV-Umgebung (DVOL über 70) begrenzen Sie Ihre Hebelwirkung auf maximal 3×. In einer niedrigen IV-Umgebung (DVOL unter 45) ist normale Positionsgrößenbestimmung angemessen.

- Für Copy-Trading-Entscheidungen - überprüfen Sie, ob die besten Leistungsperioden der Strategie mit niedrigen oder hohen IV-Regimen zusammenfallen. Eine Strategie, die nur in ruhigen Märkten funktioniert, wird beim nächsten Volatilitätsspike underperformen.

Was sind die 5 häufigen Fehler, die bei der Verwendung impliziter Volatilität zu vermeiden sind?

Bei der Verwendung impliziter Volatilität im Krypto-Trading ist das Verständnis ihrer Grenzen der Schlüssel zur Vermeidung kostspieliger Fehler.

- IV als Richtungssignal behandeln IV sagt Ihnen, wie viel der Markt erwartet, dass sich der Preis bewegt, nicht in welche Richtung. Ein hoher IV-Wert bedeutet nicht, dass der Markt nach unten geht. Er bedeutet, dass große Bewegungen erwartet werden. Kombinieren Sie IV-Analyse immer mit Preisbewegung und Trendanalyse für Richtungsneigung.

- IV beim Kauf von Optionen ignorieren Optionen zu kaufen, wenn IV hoch ist (IVR über 70), ist einer der häufigsten und teuersten Fehler im Optionshandel. Sie zahlen eine Prämie für Volatilität, die möglicherweise bereits eingepreist ist. IV Crush nach einem High-IV-Ereignis kann eine Optionsposition zerstören, auch wenn sich der zugrunde liegende Preis in Ihre Richtung bewegt.

- DVOL mit einer Preisvorhersage verwechseln Steigendes DVOL bedeutet nicht, dass Bitcoin abstürzen wird. Es bedeutet, dass der Optionsmarkt größere Bewegungen als üblich erwartet – die aufwärts oder abwärts sein könnten. Viele Trader sehen DVOL steigen und shorten sofort Bitcoin, was die falsche Schlussfolgerung ist.

- Eine einzelne IV-Lesung ohne Kontext verwenden Eine reine IV von 70% bedeutet nichts, ohne zu wissen, ob das für Bitcoin hoch oder niedrig ist. Kontextualisieren Sie IV immer mit IV Rank oder IV Percentile. Verwenden Sie diese Tools jedes Mal.

- IV im Perpetuals-Trading ignorieren Die meisten Perpetuals-Trader schauen nie auf IV – und das ist ein erheblicher blinder Fleck. IV ist eines der besten Signale dafür, wann man Hebelwirkung reduzieren und Stops erweitern sollte, unabhängig davon, ob Sie Optionen handeln. Integrieren Sie DVOL in Ihre tägliche Marktüberprüfung.

Fazit

Implizite Volatilität ist eines der ausgefeiltesten und untergenutztesten Tools, die Krypto-Tradern zur Verfügung stehen – und Sie müssen keine Optionen handeln, um davon zu profitieren. Als reines Signal sagt Ihnen IV, wann der Markt ängstlich oder selbstzufrieden ist, wann Optionen teuer oder günstig sind, wann Hebelwirkung reduziert oder Vorsicht erhöht werden sollte, und wann sich Potenzial für eine große Bewegung unter der Oberfläche aufbaut.

Für BingX-Trader sind die praktischen Erkenntnisse unkompliziert: Überwachen Sie DVOL täglich als Ihren Marktstimmungsindikator, verwenden Sie IV Rank, um aktuelle Volatilitätsniveaus zu kontextualisieren, reduzieren Sie Hebelwirkung während hoher IV-Perioden und behandeln Sie anhaltende IV-Kompression als Warnung, dass die nächste große Bewegung sich nähern könnte, auch wenn der Chart ruhig aussieht.

Die Trader, die IV in ihre Entscheidungsfindung neben Preisbewegung, RSI und Volumen einbeziehen, arbeiten mit einem vollständigeren Bild der Marktbedingungen als diejenigen, die sich allein auf Chartmuster verlassen.

Verwandte Artikel

- Was ist das Sharpe-Verhältnis in Krypto? Wie man es zur Bewertung Ihrer Trading-Strategie verwendet

- Risikomanagement im Krypto-Trading: 7 Regeln, die jeder Trader kennen muss

- Wie man ein Trading-Tagebuch führt: Ein vollständiger 2026-Leitfaden für Krypto-Trader

- Was ist ein Liquiditäts-Sweep im Krypto-Trading?

- Krypto-Candlestick-Muster: Ein vollständiger Leitfaden für Trader

- Was ist Krypto-Daytrading? Ein Anfängerleitfaden

- Copy Trading auf BingX: Wie man anfängt

FAQs zur Verwendung impliziter Volatilität für Krypto-Trading

1. Was ist implizite Volatilität in Krypto?

Implizite Volatilität (IV) ist eine zukunftsorientierte Kennzahl, die die Erwartung des Marktes darüber misst, wie stark sich der Preis einer Kryptowährung über einen bestimmten Zeitraum bewegen wird, ausgedrückt als annualisierter Prozentsatz. Sie wird aus den aktuellen Preisen von Optionskontrakten unter Verwendung mathematischer Modelle wie Black-Scholes abgeleitet. Hohe IV bedeutet, dass der Markt große Preisschwankungen erwartet; niedrige IV bedeutet, dass der Markt relative Ruhe erwartet.

2. Was ist eine gute implizite Volatilität (IV) für Bitcoin?

Bitcoins implizite Volatilität ist aufgrund seiner inhärenten Preisvolatilität deutlich höher als die traditioneller Vermögenswerte. Bitcoins DVOL-Index schwankte historisch von etwa 35% (ruhige Perioden) bis über 100% (Krisenereignisse). Eine IV von 50–65% ist für Bitcoin in 2025–2026 ungefähr „normal". IV über 80% zeigt erhöhte Angst an; IV unter 40% deutet auf ungewöhnliche Ruhe hin, die oft einer größeren Bewegung vorausgeht.

3. Was ist IV Rank im Krypto-Trading?

IV Rank (IVR) misst, wo die aktuelle implizite Volatilität im Verhältnis zum 52-Wochen-Hoch und -Tief der IV für diesen Vermögenswert steht. Ein Wert von 0 bedeutet, dass IV auf ihrem niedrigsten Punkt des vergangenen Jahres liegt; 100 bedeutet, dass sie auf ihrem höchsten Punkt liegt. Ein IV Rank über 60 deutet darauf hin, dass Optionen teuer sind (erwägen Sie Prämienverkauf); unter 20 deutet darauf hin, dass Optionen günstig sind (erwägen Sie den Kauf). IV Rank ist nützlicher als reine IV, weil er die Zahl im Verhältnis zur eigenen Geschichte des Vermögenswerts kontextualisiert.

4. Was ist IV Crush?

IV Crush ist ein starker Rückgang der impliziten Volatilität, der nach der Auflösung eines großen erwarteten Ereignisses auftritt – wie einer Fed-Entscheidung, Bitcoin-Halbierung oder regulatorischen Entscheidung. Vor dem Ereignis treibt Unsicherheit IV nach oben. Wenn das Ereignis eintritt und sich die Unsicherheit auflöst, fällt IV plötzlich, auch wenn sich der Preis erheblich bewegt hat. IV Crush kann den Wert von vor einem Ereignis gekauften Optionen zerstören, weil der Kollaps in IV den Gewinn aus der Preisbewegung ausgleicht.

5. Was ist der Unterschied zwischen impliziter Volatilität und historischer Volatilität?

Implizite Volatilität ist zukunftsorientiert – sie spiegelt wider, was der Markt erwartet, dass passiert, abgeleitet aus Optionspreisen. Historische Volatilität ist rückblickend – sie misst die tatsächliche Standardabweichung vergangener Preisrenditen. Wenn IV deutlich höher ist als HV, sind Optionen teuer im Verhältnis zur vergangenen Realität. Wenn IV niedriger ist als HV, sind Optionen relativ günstig. Die Lücke zwischen beiden wird Volatilitätsrisikoprämie genannt.

6. Was ist Bitcoins DVOL?

DVOL ist Deribits Bitcoin-Volatilitätsindex, Kryptos Äquivalent zum VIX-Angstindikator für Aktien. Er misst die 30-Tage-implizite Volatilität von Bitcoin-Optionen, die auf Deribit gehandelt werden, ausgedrückt als annualisierter Prozentsatz. Ein steigendes DVOL signalisiert wachsende Angst und größere erwartete Preisschwankungen; ein fallendes DVOL signalisiert ruhigere Bedingungen. DVOL ist der Standardbenchmark für Bitcoin IV und ist kostenlos auf Deribit.com, The Block und Laevitas.ch verfügbar.

7. Wie beeinflusst implizite Volatilität den Perpetuals-Handel auf BingX?

Während BingX Perpetual Futures IV nicht direkt anzeigen, ist IV ein kritisches Risikomanagement-Signal für Futures-Trader. Während hoher IV-Perioden (DVOL über 70, IV Rank über 70) steigen tägliche Preisschwankungen dramatisch – das bedeutet, gehebelte Positionen sind einem viel höheren Liquidationsrisiko ausgesetzt. BingX Perpetuals-Trader sollten die Hebelwirkung während hoher IV-Umgebungen auf maximal 2–3× reduzieren, Stop-Losses erweitern, um größere Schwankungen zu berücksichtigen, und die Gesamtpositionsgröße reduzieren, bis sich die Volatilität normalisiert.

8. Sollte ich Optionen kaufen oder verkaufen, wenn IV hoch ist?

Wenn IV hoch ist (über 60), sind Optionsprämien erhöht; das ist im Allgemeinen eine bessere Umgebung für den Verkauf von Optionen und das Einsammeln von Prämien, nicht für den Kauf. Wenn IV niedrig ist (unter 20), sind Optionen relativ günstig, was den Kauf attraktiver macht. Das Grundprinzip: kaufen Sie niedrige IV, verkaufen Sie hohe IV – angewendet auf die Volatilität selbst, nicht auf den Preis des zugrunde liegenden Vermögenswerts.