Anfang Juli 2026 steht die Immobilientechnologieplattform Opendoor Technologies Inc. (NASDAQ: OPEN) an einem entscheidenden operativen und existenziellen Scheideweg. Lange Zeit als hochfliegendes Wachstums-Disruptor im Sofortkauf-Bereich (iBuying) geschätzt, führt das globale Unternehmen aggressiv eine KI-gesteuerte Wende durch, um von spekulativem Haushandel zu einer schlanken, kapitaleffizienten digitalen Transaktionsebene zu wechseln.

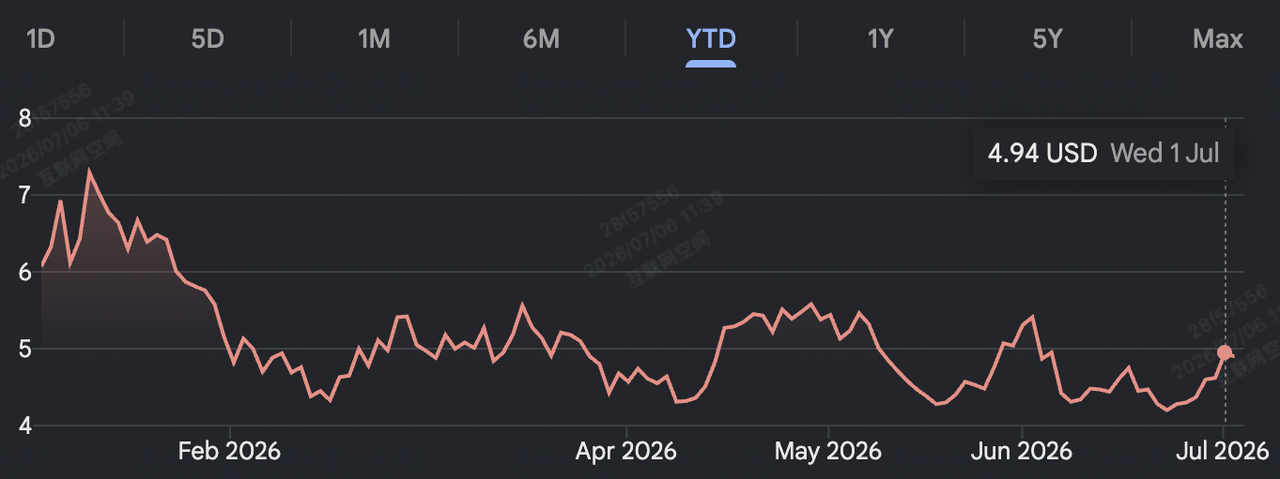

Nach einem unruhigen Mittsommer-Schluss werden Opendoors Aktien derzeit bei 4,90 $ gehandelt und navigieren intensive Marktkonsolidierung, während Investoren aus spekulativen Micro-Caps in profitable Mega-Caps umschichten. Während OPEN eine bemerkenswerte Erholung von seinen Allzeittiefs vollzogen hat, bleibt es hochvolatil und navigiert eine breite 52-Wochen-Strukturhandelsrange zwischen einem historischen Tiefpunkt von 0,51 $ und einem Höchststand von 10,87 $.

Investoren wägen aktiv beschleunigende Unit Economics gegen massive strukturelle Verluste ab. Während das Unternehmen in seinen jüngsten Offenlegungen eine massive operative Beschleunigung bei Akquisitionsvolumen verzeichnete, haben makroökonomische Wohnungssignale hochriskante Debatten zwischen wachstumsorientierten Wall Street-Analysten und risikoaversen quantitativen Modellen ausgelöst.

Dieser umfassende Leitfaden analysiert die OPEN-Aktienprognose und Kursprognose für den Rest von 2026 und kombiniert proprietäre KI-Marktplatz-Initiativen mit frischen Konsens-Metriken von JPMorgan, Alliance Global Partners, Zacks Investment Research und Simply Wall St.

Sie können OPEN-Aktien Perpetual Futures handeln auf BingX TradFi mit flexiblen USDT-Sicherheiten.

Top 5 Dinge, die Opendoor-Händler 2026 wissen sollten

Während Opendoor sein Ökosystem unter der operativen Führung von CEO Kasra Nejatian und CFO Christy Schwartz skaliert, müssen Marktteilnehmer diese Kern-Strukturtreiber genau verfolgen:

- Die Opendoor 2.0 KI-Wende: Das Unternehmen entwickelt eine tiefgreifende strukturelle Überholung. Durch Migration von Legacy-Preisalgorithmen zu einer hochautomatisierten KI-Engine verschiebt Opendoor seinen Fokus weg von der Vorhersage der makroökonomischen Hauspreisrichtung hin zur Beschleunigung der Geschwindigkeit, wobei Transaktionsvolumen Priorität über breite Spreads hat.

- Der strategische Indien-Ausstieg: Im Juni 2026 vollendete Opendoor eine große Unternehmensrestrukturierung, schloss seine operativen Zentren in Hyderabad und Bengaluru und entließ alle 250 indischen Mitarbeiter. Automatisierte KI-Workflows haben fragmentierte Legacy-Systeme ersetzt und ermöglichen es, Operationen unter schlanken, kundenorientierten Teams in den USA zu zentralisieren.

- Aggressiver Akquisitions-Rebound: Als Beweis für erneute Markttraktion stiegen Hauskäufe im Q1 2026 sequenziell um 45% auf 2.474 Häuser. Darüber hinaus unterzeichnete das Unternehmen über 5.000 Akquisitionsverträge und verzeichnete damit sein stärkstes vierteljährliches Transaktionsvolumen seit 2022.

- Inventar-Entrisikung-Meilenstein: Opendoor milderte erfolgreich seinen größten historischen Gegenwind: veraltetes Inventar. Der Anteil der Häuser, die über 120 Tage auf dem Markt stehen, brach von gefährlichen 51% auf nur 10% zusammen und minimierte das Risiko von erzwungenen Räumungsrabatten vor der saisonalen H2-Schwäche.

- Die Russell 3000 Index-Aufnahme: Ende Mai 2026 wurde Opendoor in den Russell 3000 Index aufgenommen. Dieser Meilenstein steigerte die institutionelle Sichtbarkeit erheblich und katalysierte einen massiven Liquiditätsanstieg, der die täglichen Handelsvolumen auf 89,5 Millionen Aktien trieb, 112% über dem historischen Durchschnitt.

Was ist Opendoor Technologies (OPEN)?

Gegründet 2014, war Opendoor Technologies Pionier im iBuying-Sektor und schuf eine automatisierte digitale Plattform, die es Verbrauchern ermöglicht, Wohnimmobilien online zu kaufen und zu verkaufen. Das Unternehmen bietet Hauseigentümern sofortige, wettbewerbsfähige Barangebote und ermöglicht es ihnen, traditionelle Schmerzpunkte wie offene Häuser, kostspielige Reparaturen und verlängerte Abschlussungewissheiten zu umgehen.

Heute bewegt sich Opendoor über eine Ära schwerer Bilanz-Inventare hinaus, um eine automatisierte Immobilienebene zu betreiben. Sein Ökosystem nutzt künstliche Intelligenz zur Rationalisierung von Preisstrukturen, Eigentumsversicherung und Treuhanddiensten. Durch Integration dieser Nebenleistungen zielt Opendoor darauf ab, den massiven US-Wohnimmobilienmarkt zu modernisieren und institutionelle Liquidität für individuelle Hausverkäufer im Einzelhandel anzubieten.

OPEN-Aktienperformance 2026: Finanzielle Gesundheit vs. Kapitalbeschränkungen

Opendoor-Aktienperformance YTD Stand Juli 2026 | Quelle: Google Finance

Opendoors Finanzmetriken für das Geschäftsjahr 2026 verdeutlichen die komplexe Aufgabe, ein kapitalintensives iBuying-Netzwerk in einer Hochzinslandschaft zu skalieren. Während seiner Q1-2026-Offenlegung demonstrierte das Unternehmen außergewöhnlichen Fortschritt auf Unit-Ebene und übertraf die Konsens-EPS-Erwartungen bei -0,05 $, obwohl seine breiteren Buchhaltungsmetriken strukturell beschränkt blieben.

|

Finanzmetrik / Segment |

Q1 2025 Berichtete Daten |

Q1 2026 Berichteter Wert |

2026 Ganzjahres-Ziel |

|

Gesamtumsatz |

1,153 Milliarden $ |

720,00 Millionen $ |

25% Sequenzieller Q2-Guide |

|

Bruttomarge |

8,60% |

10,00% |

Underwriting-Optimierung |

|

Beitragsmarge |

4,70% |

4,40% |

5,0% – 7,0% Q2-Prognose |

|

GAAP-Nettoverlust |

(85,00 Millionen $) |

(173,00 Millionen $) |

Bereinigter Nettoeinkommen-Breakeven |

|

Bereinigtes EBITDA |

(30,00 Millionen $) |

(31,00 Millionen $) |

12-Monats-Forward-Breakeven |

|

Bilanz-Schulden |

2,53 Milliarden $ |

1,34 Milliarden $ |

Kapitalstruktur-Entschuldung |

Der Kern-Treiber hinter Opendoors struktureller Wende ist die Optimierung seiner Pro-Haus-Transaktionsökonomie. Wiederverkaufsbeitragsmargen haben sich systematisch jeden Monat seit September 2025 erweitert, angetrieben durch straffere Preisausführung. Diese Unit-Effizienz wird durch einen aktiven Insider-Kauf von CEO Kasra Nejatian unterstützt, der 100.000 Aktien am offenen Markt für 4,88 $ kaufte und starke Ausrichtung mit Aktionären demonstrierte.

Quantitative Bilanzmodelle offenbaren jedoch ein krasses Margen-Paradox. Während Opendoor zu einem stark reduzierten Forward-Preis-zu-Umsatz (P/S)-Multiplikator von 0,75x im Vergleich zum Branchendurchschnitt für Immobiliendienstleistungen von 3,55x handelt, bleibt seine Schuldenhaltung schwerwiegend. Die Gesamtschulden des Unternehmens von 1,34 Milliarden $ übersteigen seine Barreserven von 999 Millionen $ und führen zu einer Nettoverschuldungsposition von 339 Millionen $. Mit einem nachlaufenden zwölfmonatigen Betriebseinkommen von -383 Millionen $ warnen quantitative Modelle, dass die Aktie anfällig für eine scharfe Neubewertung in Richtung ihres Asset-Liquidationsbodens bleibt, es sei denn, Unit-Gewinne skalieren schnell zu strukturellen Buchungsgewinnen.

Opendoor 2026 Handelsstrategie: Management von Trendlinien und technischen Korridoren

Erfolgreiches Trading von OPEN für den Rest von 2026 erfordert von Marktteilnehmern, über operative Narrative hinauszublicken und sich auf klare horizontale und quantitative technische Indikatoren zu konzentrieren:

Der 4,80 $ gleitender Durchschnitt-Drehpunkt

Technische Analysten verfolgen genau den 4,80 $ 50-Tage gleitenden Durchschnitt (DMA) Support-Korridor, der mit jüngsten Insider-Akkumulationsclustern konvergiert. Solange OPEN wöchentliche Schlüsse über dieser 4,50 $ bis 4,80 $ Supportzone aufrechterhält, bleibt seine mittelfristige Erholungsstruktur intakt. Ein sauberer Abwärtsbruch dieser Zone würde das kurzfristige Turnaround-Setup invalidieren und die Aktie ihrem strukturellen Makro-Support nahe 3,50 $ aussetzen.

Navigation der oberen 200-Tage-Resistenz

Bei volumengestützten Momentum-Verschiebungen steht OPEN einer aggressiven technischen Verkaufszone oberhalb gegenüber. Der Preis kämpft derzeit gegen kleinere Abwärtstrends unterhalb seines 200-Tage-DMA von 5,99 $. Ein entscheidender Tagesausbruch über die 6,00 $ psychologische Resistenz, begleitet von einem steigenden On-Balance Volume (OBV) Indikator und einer Expansion bei Akquisitionen, ist erforderlich, um einen Short Squeeze auszulösen und den langfristigen Trend zurück zu strukturellen Momentum-Käufern zu verschieben.

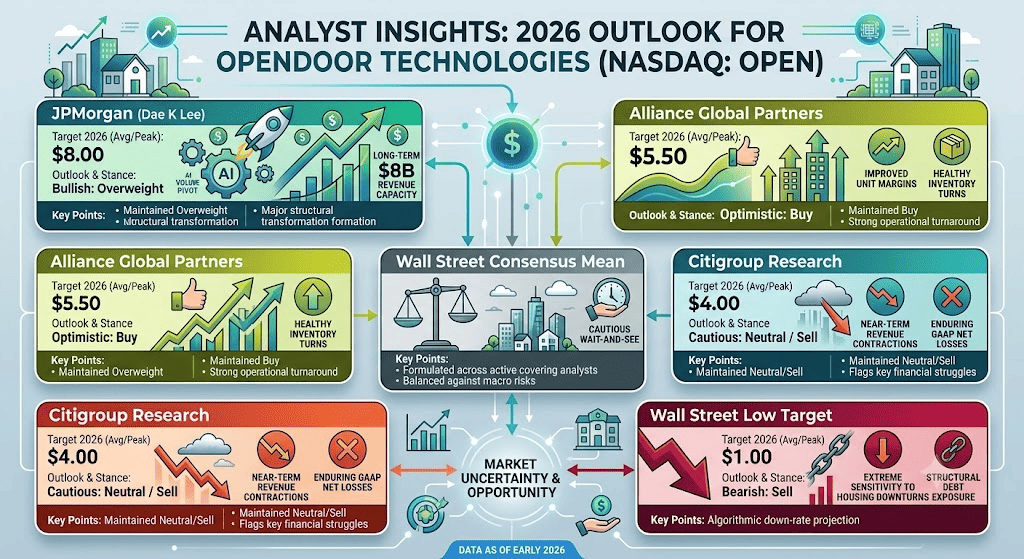

Opendoor 2026 Aktienprognose: 8 $ Spitzenziel vs. 1 $ Bearish-Boden

Opendoor-Aktienpreisprognosen für 2026 von Wall Street-Analysten

Wall Street-Firmen und quantitative Forschungsgruppen sind über Opendoors kurzfristiges Bewertungsframework gespalten und teilen die 2026-Prognose in drei separate operative Pfade:

Der Bull Case für OPEN-Aktien: 5,50 $ – 8,00 $ Spitze bei Volumenskalierung

Angeführt von aggressiven Übergewichtungszielen von JPMorgan und Alliance Global Partners, nimmt die bullische These an, dass Opendoor erfolgreich seine KI-gesteuerten Effizienzgewinne kapitalisiert. In diesem Szenario erreicht das Unternehmen sein Ziel, bereinigtes EBITDA-profitabel auf 12-Monats-Forward-Basis ab Q2 zu werden, während es den Umsatz um 25% sequenziell skaliert. Während sich die Hypothekenzinsen im niedrigen 6%-Bereich stabilisieren und das aktive Inventar wächst, beschleunigt sich das institutionelle Kaufvolumen und treibt die Aktie über ihre jüngsten gleitenden Durchschnitte in Richtung der Spitzenkursziele von 5,50 $ bis 8,00 $.

Opendoors Base Case: 4,33 $ – 5,00 $ Konsens-Plateau

Unterstützt vom breiteren Wall Street-Konsens projiziert der Base Case einen range-gebundenen, modernen Konsolidierungskanal. Unter diesem Modell navigiert Opendoor die saisonale H2-Schwäche reibungslos, geschützt durch seinen niedrigen 10% Aged-Inventory-Puffer. Während strukturelle Fixkosten und Umsatzkontraktion GAAP-Nettogewinne negativ halten, hält der Fortschritt in Richtung bereinigter Nettoeinkommen-Breakeven die Aktie stabil innerhalb eines realistischen Konsens-Zielbandes von 4,33 $ bis 5,00 $, das eng mit ihrer aktuellen fairen Wertschätzung übereinstimmt.

Der Bear Case für OPEN-Aktien: 1,00 $ – 3,50 $ Strukturelle Margenkompression

Die hochbearische These, aufrechterhalten durch aktive Verkaufsbewertungen und quantitative Cashflow-Beschränkungen, konzentriert sich auf strukturelle Insolvenzrisiken. Wenn sich stabilisierende Hypothekenzinsen nicht gelingen, Verbraucherkaufaktivität anzukurbeln, könnte die Haus-Turnaround-Geschwindigkeit Ende 2026 ins Stocken geraten. Unter diesem Framework könnten verlängerte Haltekosten Transaktionsmargen zurück in negatives Territorium komprimieren, wenn Kreditagenturen Opendoors Schulden herabstufen könnten. Diese Kapitalbeschränkung könnte einen schnellen Marktausstieg veranlassen und eine scharfe Korrektur in Richtung des historischen modell-abgeleiteten intrinsischen Wertbodens von 1,00 $ bis 3,50 $ auslösen.

Opendoor Technologies (OPEN) Kursprognosen für 2026 von Wall Street-Analysten

|

Abdeckende Institution |

2026 Ziel (Durchschn./Spitze) |

Kern-Analytischer Ausblick & Haltung |

|

JPMorgan (Dae K Lee) |

8,00 $ |

Bullisch: Übergewichtung beibehalten; projiziert große strukturelle Transformation durch KI-Volumenpivot und langfristige 8 Milliarden $ Umsatzkapazität. |

|

Alliance Global Partners |

5,50 $ |

Optimistisch: Kauf beibehalten; hebt starke operative Wende, verbesserte Unit-Margen und gesunde Inventar-Rotationen hervor. |

|

Wall Street Konsens-Mittel |

4,58 $ |

Neutral / Halten: Formuliert über aktive abdeckende Analysten; reflektiert eine vorsichtige "Abwarten"-Haltung gegen Makrorisiken ausbalanciert. |

|

Citigroup Research |

4,00 $ |

Vorsichtig: Neutral/Verkauf beibehalten; kennzeichnet kurzfristige Top-Line-Umsatzkontraktionen und andauernde GAAP-Nettoverluste. |

|

Wall Street Niedrigziel |

1,00 $ |

Bearish: Algorithmische Abwärtsbewertungsprojektion; hebt extreme Sensitivität gegenüber Wohnungsabschwüngen und struktureller Schuldenexposition hervor. |

Wie man Opendoor Technologies (OPEN) Aktien-Futures auf BingX TradFi handelt

OPENUS/USDT Perpetual Contract auf BingX TradFi-Markt

Mit der fortschrittlichen, sicheren BingX TradFi-Systemarchitektur können Marktteilnehmer nahtlos von Opendoors hoher Volatilität und technischen Trendlinien profitieren:

- Zugang zum BingX TradFi-Portal: Loggen Sie sich in Ihr verifiziertes BingX-Konto ein und navigieren Sie direkt zum TradFi-Bereich am primären Exchange-Terminal.

- Asset lokalisieren: Geben Sie OPEN in die Asset-Suchleiste ein, um das OPENUS-USDT Perpetual Contract-Interface zu finden.

- Hebelwirkung und Margin-Protokolle konfigurieren: Wählen Sie Ihre bevorzugten Kontorisikomanagementsettings: Isolierte Margin zur strengen Begrenzung der Risikoparameter auf einen einzelnen Trade, oder Cross-Margin zur Nutzung Ihres breiteren Sicherheitenpools. Setzen Sie einen disziplinierten Hebelwirkungsmultiplikator, der für High-Beta Mid-Cap-Aktien geeignet ist.

- Positionsrichtung etablieren: Wählen Sie Long öffnen wenn Sie erwarten, dass die Kombination aus KI-Reset, strukturellen Indien-Kostensenkungen und beschleunigenden Hauskäufen die Aktie zu Wall Streets 8,00 $ bullischen Kurszielen treibt; wählen Sie Short öffnen wenn Sie erwarten, dass sich ausbreitende Nettoverluste und hohe Nettoverschuldungsexposition das Asset zu seinem 3,50 $ oder niedrigeren bearischen Boden brechen.

- Erweiterte Risikoparameter einsetzen: Geben Sie Ihr präzises Einstiegsziel ein, teilen Sie Ihre gewünschte Positionsgröße zu und führen Sie sofort obligatorische Take-Profit / Stop-Loss (TP/SL) Orders aus, um Ihr Handelsportfolio vor unerwarteten makroökonomischen Marktanpassungen zu isolieren.

Top 5 Risiken, die vor dem Handel mit Opendoor-Aktien zu beachten sind

Bevor aktives Handelskapital für Opendoor-Positionen eingesetzt wird, müssen Marktteilnehmer diese fundamentalen Risikofaktoren sorgfältig bewerten:

- Andauernde GAAP-Nettoverluste: Trotz Erreichung einer optimierten 10% Bruttomarge bei einzelnen Transaktionen weitete sich der Gesamtquartalsverlust der Firma auf 173 Millionen $ aus und demonstrierte hohe strukturelle Fixkosten.

- Schwere Nettoverschuldungshebelwirkung: Betrieb mit 1,34 Milliarden $ Schulden gegen ein negatives EBITDA-Profil schafft extreme Sensitivität gegenüber Kreditneubewertungen, die die zusätzlichen Kreditkosten erhöhen könnten.

- H2 Immobilien-Saisonalität: Historisch geht die Immobilientransaktionsgeschwindigkeit in den Herbst- und Wintermonaten erheblich zurück und bedroht typischerweise Haltezeiten und komprimiert Margen im vierten Quartal.

- Intensive industrielle Konkurrenz: Digitale Immobilien-Peers wie Zillow Group (ZG) und Compass (COMP) betreiben kapitalleichte Modelle mit geringerer direkter Bilanz-Inventarexposition und ziehen häufig institutionelles Kapital von asset-schweren Modellen ab.

- Makro-Wohnungsimpasse: Selbst wenn Hypothekenzinsen nahe 6,3% liegen, könnten strukturelle Erschwinglichkeitsdrücke die Gesamtzahl der Hauskäufer begrenzen und Opendoors Wachstumspotenzial deckeln.

Abschließende Gedanken: Ist Opendoor (OPEN) Aktie ein Kauf in 2026?

Opendoor Technologies repräsentiert eines der polarisierendsten, High-Beta-Turnaround-Plays, die innerhalb der globalen PropTech-Landschaft operieren. Durch erfolgreiche Optimierung seiner Unit Economics über eine KI-native Verschiebung, Bereinigung des gealterten Inventars und aggressive Kürzung von Offshore-Kosten hat das Unternehmen bewiesen, dass seine zugrunde liegende Transaktionsengine hocheffizient werden kann.

Der Handel mit einer unprofitablen Mid-Cap-Aktie, die mit einer gehebelte Bilanz operiert, erfordert jedoch einen systematischen Ansatz. Für aktive Derivate-Händler schaffen Opendoors massive Liquidität, schwere Short-Zinsen (16,0%) und klare Sensitivität gegenüber makroökonomischen Zinssenkungen eine exzellente Umgebung für hochgeschwindigkeitliche technische Volatilitätserfassung und Momentum-Handel. Umgekehrt müssen Spot-Markt-Investoren Einträge defensiv angehen und sicherstellen, dass das Unternehmen erfolgreich seine Unit-Level-Margengewinne in positives bereinigtes Nettoeinkommen übersetzt, bevor langfristiges Kapital überhebelt wird.

Risikoerinnerung: Mid-Cap-Technologieaktien, die strukturelle operative Turnarounds durchlaufen, bergen erhöhte Ausführungsrisiken. Implementieren Sie immer strenge Positionsgrößen, nutzen Sie automatisierte Stop-Loss-Protokolle und führen Sie unabhängige Due Diligence durch.

Verwandte Lektüre

- Walmart-Prognose 2026: 155 $ Bullische E-Commerce-Beschleunigung oder 81 $ Bearish-Bewertungs-Realitätscheck?

- Nike (NKE) Kursprognose 2026: 55,00 $ Turnaround-Comeback oder 39,00 $ Value Trap?

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungsfalle?

- Amazon (AMZN) Aktienkursprognose 2026: Kann AWS-KI-Re-Beschleunigung ein 200 Milliarden $ CapEx-Spiel ausgleichen?

- AMC-Aktienkursprognose 2026: Fundamentaler Turnaround oder massive Verwässerungsfalle?