Anfang Juli 2026 steht Figma, Inc. (NYSE: FIG) an einem entscheidenden operativen und strukturellen Scheideweg. Lange als unangefochtener Marktführer bei der Zusammenarbeit von UI/UX-Unternehmen gefeiert, nutzt das Unternehmen seine neue intelligente Leinwand, um Befürchtungen entgegenzuwirken, dass generative KI traditionelle Softwaredesign-Arbeitsplätze völlig obsolet machen wird.

Nach einem brutalen Post-IPO-Kater erlebten Figmas Aktien eine heftige Kehrtwende und schlossen bei 21,34 $ nach einem Gewinn von 9,49% in einer volumenstarken einzelnen Handelssitzung. Während das Asset erfolgreich von seinem absoluten Post-IPO-Rekordtief von 16,60 $ Ende Juni abprallte, bleibt es stark bestraft, mit einem Rückgang von etwa 43% seit Jahresbeginn und alarmierenden 85% unter seinem historischen Debüt-Tageshoch von 142,92 $ im August 2025.

Investoren wägen aktiv erstaunliche Top-Line-Expansion gegen steile strukturelle Verluste ab. In seiner neuesten Quartalsmitteilung meldete Figma beschleunigtes Wachstum, das den Konsens deutlich übertraf, berichtete jedoch einen massiven GAAP-Betriebsverlust von $(137,4) Millionen, was eine institutionelle Bewertungsdebatte zwischen bullischen Sell-Side-Analysten und vorsichtigen, algorithmischen Discounted Cash Flow (DCF)-Modellen anheizt.

Dieser umfassende Leitfaden analysiert die FIG-Aktienprognose und Kursprognose für den Rest von 2026 und kombiniert Produktentwicklungen von der Config 2026-Konferenz mit Zielmodellen von Citi, Wells Fargo, RBC Capital und Aktivisten-Updates von Findell Capital Management.

Sie können FIG-Aktien-Perpetual Futures traden auf BingX TradFi mit flexiblen USDT-Sicherheiten.

Top 5 Dinge, die Figma-Trader in 2026 wissen müssen

Da Figma seine Design-zu-Entwicklung-Plattform über globale Unternehmenssegmente skaliert, müssen Marktteilnehmer diese strukturellen Kerntreiber genau verfolgen:

- Die Seat-Plus-Consumption-Wende: Bei der Config 2026 vorgestellt, wechselt Figma strukturell von einer reinen Pro-Seat-Abonnement-Matrix zu einem Hybridmodell, das variable Abrechnung über KI-Nutzungskredite berechnet. Dies zielt darauf ab, Umsätze zu schützen, während KI Team-Workflows verändert.

- Eine stark polarisierte Bewertungsaufspaltung: Die Wall Street Aktienresearch behält einen konstruktiven Buy/Hold-Konsens bei, der zu langfristigem Wert tendiert, während quantitative Systeme wie das Simply Wall St DCF-Modell das Asset als überbewertet im Verhältnis zu seinen nachlaufenden GAAP-Verlusten bezeichnen.

- Die August Lock-Up Expiration Belastung: Algorithmische Trader setzen stark auf eine massive Insider-Angebotsklippe. Die letzte Tranche von Pre-IPO-Aktien, die etwa 35% des gesamten Eigenkapitals des Unternehmens repräsentieren, wird im August 2026 freigesetzt und führt ein akutes systemisches Verwässerungsrisiko ein.

- Die Findell-Aktivistenkampagne: Findell Capital Management hat eine Eigenkapitalbeteiligung aufgebaut und einen offenen Brief an den Vorstand gerichtet. Der Aktivist fordert strenge Kostenrationalisierung, sofortige Optimierung der GAAP-Margen und rigorose Prüfung der Kapitalausgaben, die der Anthropic-Infrastrukturpartnerschaft des Unternehmens zugewiesen werden.

- Beschleunigende fundamentale Dynamik: Trotz eines zusammenbrechenden Aktienkurses expandiert Figmas Geschäft fundamental. Die Q1 2026-Umsätze wuchsen außergewöhnlich um 46% im Jahresvergleich auf 333,4 Millionen $, angetrieben von einer Elite-Net-Dollar-Retention (NDR)-Rate von 139%.

Was ist Figma, Inc. (FIG)?

Gegründet als web-first, echtzeit-kollaborativer Vektorgrafik-Editor, störte Figma das Software-Ökosystem grundlegend, indem es Designern, Produktmanagern und Ingenieuren ermöglichte, digitale Schnittstellen gleichzeitig innerhalb einer Live-Browser-Leinwand zu erstellen. Nach dem Zusammenbruch der geplanten 20-Milliarden-Dollar-Übernahme durch Adobe Ende 2023 aufgrund intensiver kartellrechtlicher Regulierungshürden, leitete Figma seine Trajektorie zu einem unabhängigen öffentlichen Marktpfad um und listete Mitte 2025 an der NYSE.

Heute hat sich Figma über ein reines UI/UX-Tool hinaus zu einer diversifizierten Produkterstellungsplattform entwickelt. Durch die Integration fortschrittlicher Code-Layer, Motion-Animations-Timelines, Dev-Mode-Handoffs und agentische Workflows wie Figma Make und Figma Weave, zielt das Unternehmen auf den gesamten Lebenszyklus der Unternehmenssoftware-Entwicklung ab und überbrückt aktiv die Lücke zwischen flachen visuellen Assets und funktionalem Frontend-Code.

FIG-Aktienperformance in 2026: Finanzielle Reibung vs. Strukturelle Skalierung

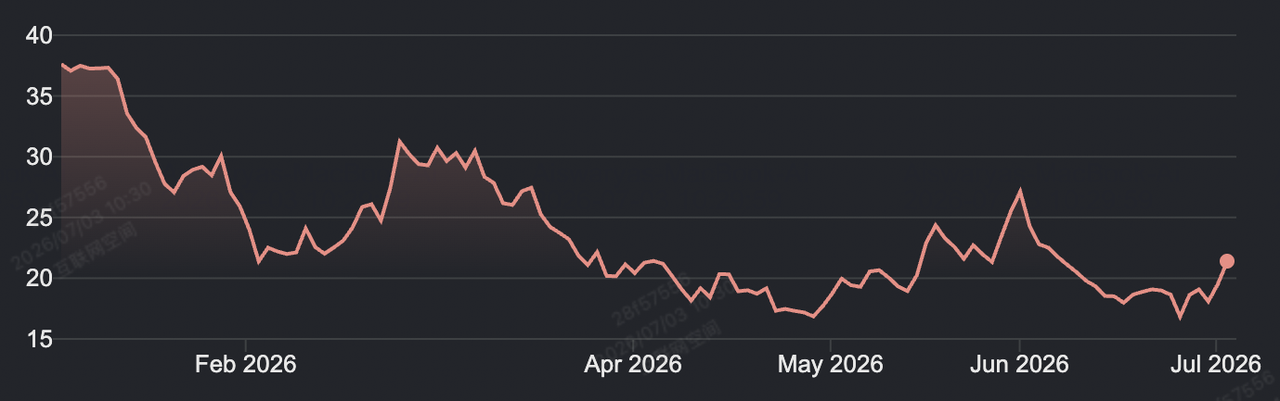

Figma-Aktienperformance YTD bis Juli 2026 | Quelle: Google Finance

Figmas Geschäftsjahr 2026-Performance zeigt die intensive Reibung beim Navigieren einer aggressiven Post-IPO-Bewertungskompression. Während die Aktie von einer anfänglichen Spitzenmarktkapitalisierung von 68 Milliarden $ auf eine Mid-Cap-Basis von 10,40 Milliarden $ stark herabgestuft wurde, skaliert der zugrunde liegende operative Motor des Unternehmens weiterhin in einem Top-Dezil-Tempo.

Figma Inc. FY2026 Finanz- und Konsensprofil

|

Finanzmetrik / Segment |

Historischer / Erwarteter Wert |

Gemeldetes / Revidiertes Profil |

Überraschung / Operativer Trend |

|

Q1 FY2026 Umsatz |

317,00 Millionen $ |

333,40 Millionen $ |

+5,17% Übertreffen (Beschleunigend von 40% in Q4) |

|

Net Dollar Retention (NDR) |

~132% Basis |

139,00% |

2-Jahres-Unternehmens-Retention-Hoch |

|

Q1 GAAP Operative Marge |

-10,50% Geschätzt |

-41,00% |

Tiefer Verlust durch Post-IPO-Komp & KI CapEx |

|

Non-GAAP Nettoeinkommen |

41,70 Millionen $ (YoY) |

56,50 Millionen $ |

+35,49% Expansion im bereinigten Gewinn |

|

Free Cash Flow (FCF) |

— |

89,00 Millionen $ |

27,00% Robuste FCF-Operative Marge |

|

Gesamtjahr 2026 Umsatz Schätz. |

1,370 Milliarden $ |

1,425 Milliarden $ |

+3,82% Aufwärts-Guidance-Revision |

Das zentrale Paradoxon von Figma liegt in dieser finanziellen Diskrepanz. Der Markt hat FIG mit extremer Skepsis bepreist und die Aktie wegen struktureller "SaaS ist tot" KI-Ängste bestraft. Dennoch bleibt die tatsächliche Kundenakquisition hochresistent: bezahlte Konten expandierten um 54% YoY auf 690.000, und ultra-hochwertige Unternehmenskunden, die ≥100k $ in Annual Recurring Revenue (ARR) beitragen, stiegen um 48% auf 1.525 Konten.

Figma 2026 Trading-Strategie: Technisches Bremsen und Lock-Up-Dynamiken

Erfolgreiches Navigieren von FIG-Derivaten für den Rest von 2026 erfordert von Tradern, Makro-Narrativ-Rauschen zu filtern und explizite horizontale und systematische Katalysatoren zu verfolgen.

Das 20,24 $-Breakout-Support-Intervall

Nach dem 2. Juli-Anstieg bestätigten technische Charts ein kraftvolles Double Bottom Buy Signal, das vom 16,60 $–16,84 $ mehrmonatigen horizontalen Boden ausgeht. Gemäß struktureller Chart-Mechanik etabliert dieser Double Bottom ein intermediäres Aufwärtsprojektionsziel von 34,78 $ innerhalb der nächsten 39 Handelstage (Ziel Ende August 2026). Im Falle eines kurzen technischen Rückschlags bieten robuste akkumulierte Volumen-Cluster sofortige Unterstützung bei 20,24 $ und 19,08 $. Ein striktes Stop Loss-Allokation wird mathematisch bei 20,52 $ signalisiert.

Trading der August-Angebots-Belastung

Da 35% des Pre-IPO-Insider-Eigenkapitals für strukturelle Lock-Up-Expiration im August 2026 geplant ist, wird kurzfristige Volatilität breite Intraday-Spreads drucken. Short-Side-Trader werden auf schwere algorithmische Liquidationen von frühen Venture-Backern achten. Umgekehrt, wenn der Markt dieses Angebot sauber absorbiert, ohne den 18,87 $-langfristigen gleitenden Durchschnitt zu brechen, wird es institutionelle Akkumulation signalisieren und einen hochprobablen Einstiegspunkt für Long-Positionen bieten.

Tracking der Consumption-Based ARR-Wendung

Mit dem Management-Übergang zu einer KI-Kredit-Nutzungsmatrix sind Standard-Software-Abonnement-Metriken nicht mehr ausreichend. Trader müssen den 13. August Q2-Earnings-Print spezifisch für consumption-based Revenue-Outperformance auditieren. Positive Revenue-Velocity aus Premium-KI-Add-ons wird als ultimativer Katalysator dienen, um FIG vollständig von sterbenden SaaS-Multiples abzukoppeln und es neben Elite-Infrastrukturnamen neu zu bewerten.

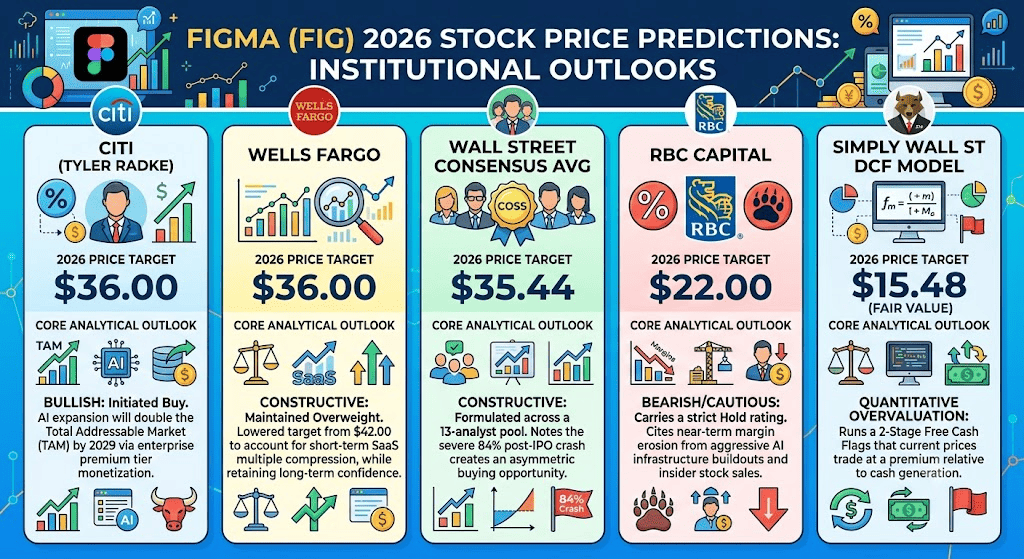

Figma 2026 Aktienprognose: 36,00 $-Spitzenziel vs. 15,48 $-quantitativer Boden

Institutionelle Analysten und automatisierte Cash-Flow-Frameworks sind bei Figmas absoluter Bewertung tief gespalten und trennen die 2026-Kursprognose in drei unterschiedliche Performance-Korridore:

Der Bull Case für FIG-Aktien: 30,00 $ – 36,00 $-Spitze bei KI-System-of-Record-Re-Rating

Angeführt von einer hochkarätigen Initiierung von Citi (36,00 $-Kursziel) und einer Übergewichtung-Aufrechterhaltung von Wells Fargo (36,00 $), behaupten die Bullen, dass der Markt Figmas technologischen Graben völlig falsch bepreist. Unter diesem Framework zerstören generative KI-Tools Figma nicht; vielmehr dienen sie als ultimative Pipeline-Startrampe. Da Design-Automatisierung über Claude Code und Figma Make-Integrationen beschleunigt, konvertiert Figma zum wesentlichen, unveränderlichen System of Record, das visuelle Assets, komplexe Code-Strings und Produktmanagement-Sprints vereint. Wenn Unternehmenskunden schnell in Premium-KI-Stufen skalieren, ist die Aktie technisch ungehindert, in Richtung des 30,00 $ bis 36,00 $-Spitzenziels zu laufen.

Figmas Base Case: 22,00 $ – 26,00 $-Konsens-Stabilisierung

Der Base Case kartiert einen hochvolatilen, aufwärts geneigten Handelskanal, der von dem breiteren Wall Street-Durchschnitts-Kursziel von 35,44 $ unterstützt wird. In diesem Szenario bewältigt Figma erfolgreich sein August-Lock-Up-Angebot ohne makrostrukturellen Ausfall und druckt aufeinanderfolgende Quartalsumsatz-Expansionen von über 35%. Jedoch sieht sich kurzfristiges Aufwärtspotenzial einer festen Bewertungsobergrenze gegenüber. Der Markt wird weiterhin einen operativen Risikoabschlag anwenden, um die tiefen -41% GAAP-Betriebsverluste zu berücksichtigen, wodurch die Aktie innerhalb eines realistischen Konsolidierungsbands von 22,00 $ bis 26,00 $ bis Ende 2026 gebunden bleibt.

Der Bear Case für FIG-Aktien: 15,00 $ – 18,00 $-Discounted Cash Flow-Retest

Angetrieben von konservativen Cash-Flow-Architekturen und dem Street-Low-Ziel von RBC Capital (22,00 $), fokussiert sich der bearische Ausblick stark auf Margenverwässerung und KI-Ersatzrisiko. Wenn agentische Design-Plattformen wie Anthropics Claude Design erfolgreich Multi-Person-Interface-Rendering automatisieren, werden Unternehmenseinheiten aggressiv die Gesamtzahl bezahlter menschlicher Design-Seats reduzieren. Darüber hinaus, wenn die massiven Kapitalausgaben, die zur Finanzierung der KI-Computing-Infrastruktur benötigt werden, weiterhin tiefe GAAP-Verluste generieren, werden quantitative Modelle eine steile Mean-Reversion erzwingen. Unter diesem Szenario wird das Asset wichtige gleitende Durchschnitte brechen, um den SWS intrinsischen DCF-Fair-Value-Boden von 15,48 $ zu retesten.

Figma (FIG) Kursprognosen für 2026 von Wall Street-Analysten

|

Abdeckende Institution |

2026 Ziel (Durchschn./Spitze) |

Kern-Analyseausblick & Institutionelle Haltung |

|

Citi (Tyler Radke) |

36,00 $ |

Bullisch: Initiierte Kaufen; merkt an, dass KI-Expansion den Total Addressable Market (TAM) bis 2029 über Enterprise-Premium-Tier-Monetarisierung verdoppeln wird. |

|

Wells Fargo |

36,00 $ |

Konstruktiv: Aufrechterhaltung Übergewicht; senkte Ziel von 42,00 $ zur Berücksichtigung kurzfristiger SaaS-Multiple-Kompression bei Beibehaltung langfristigen Vertrauens. |

|

Wall Street Konsens Durchschn. |

35,44 $ |

Konstruktiv: Formuliert über einen 13-Analysten-Pool; merkt an, dass der schwere 84% Post-IPO-Crash eine asymmetrische Kaufgelegenheit schafft. |

|

RBC Capital |

22,00 $ |

Bearisch/Vorsichtig: Trägt striktes Hold-Rating; zitiert kurzfristige Margenerosion durch aggressive KI-Infrastruktur-Buildouts und Insider-Aktienverkäufe. |

|

Simply Wall St DCF-Modell |

15,48 $ (Fair Value) |

Quantitative Überbewertung: Führt ein 2-Stufen Free Cash Flow to Equity Framework aus; kennzeichnet, dass aktuelle Preise mit Premium zu Cash-Generierung handeln. |

Wie man Figma (FIG) Aktien-Futures auf BingX TradFi tradet

FIG/USDT Perpetual Contract auf BingX TradFi

Mit der hochmodernen BingX TradFi-Infrastruktur können Marktteilnehmer nahtlos von Figmas immensen Preisschwankungen, High-Beta-Volatilität und Post-IPO-strukturellen Katalysatoren profitieren:

- Zugang zum BingX TradFi-Portal: Loggen Sie sich in Ihr verifiziertes BingX-Konto ein und navigieren Sie direkt zum TradFi-Bereich in der primären Exchange-Navigationsleiste.

- Das Asset lokalisieren: Geben Sie FIG oder Figma in die Trading-Terminal-Suchschnittstelle ein, um das FIG-USDT Perpetual Contract-Framework zu aktivieren.

- Hebelwirkung und Margin konfigurieren: Wählen Sie Ihre bevorzugten Risikoarchitektur-Protokolle. Setzen Sie isolierte Margin ein, um individuelle Trade-Risikoparameter strikt zu isolieren, oder Cross-Margin zur Verwaltung breiterer Pool-Kapitalanforderungen. Wählen Sie einen disziplinierten Hebel-Multiplikator, der für High-Beta, volatile Software-Assets zugeschnitten ist.

- Positionsrichtung festlegen: Wählen Sie Long öffnen, wenn Sie erwarten, dass Figmas 46%-Umsatzbeschleunigung, Double-Bottom-Chart-Muster und 36,00 $-Wall Street-Ziele die Aktie höher treiben; wählen Sie Short öffnen, wenn Sie erwarten, dass die kommende August Lock-Up-Klippe und strukturelle KI-Seat-Disruption die Aktie zu ihrem 15,48 $-DCF-Boden ziehen.

- Erweiterte Risikokontrolle einsetzen: Spezifizieren Sie Ihre Entry-Ziele, allokieren Sie Ihre designierte Positionsgröße und führen Sie sofort obligatorische Take Profit / Stop Loss (TP/SL)-Orders aus, um Ihr Handelskapital vollständig gegen plötzliche After-Hours-Gaps oder Intraday-Volatilitätsspitzen zu immunisieren.

Top 5 Risiken vor dem Trading von Figma-Aktien zu beachten

Bevor Kapital in erweiterte FIG-Trading-Strategien investiert wird, müssen Marktteilnehmer diese systemischen Risikofaktoren sorgfältig bewerten:

- Strukturelle Mitarbeiterzahl-Kompression: Wenn Unternehmenskunden systematisch menschliche UI/UX-Design-Teams durch unabhängige generative KI-Module ersetzen, wird Figmas historisch hochmargiger Kern-Abonnement-Engine anhaltenden Verfall erleiden.

- Die Lock-Up-Angebotswelle: Die bevorstehende Freisetzung von Millionen von Insider-Aktien im August 2026 schafft ein sofortiges strukturelles Angebots-und-Nachfrage-Missverhältnis und führt extreme Downside-Volatilität ein.

- Anhaltende GAAP-Betriebsdefizite: Während Non-GAAP-Metriken hochliquide erscheinen, wird eine kontinuierliche -41% GAAP-Betriebsmarge algorithmische Fonds, die von strikten Bewertungsmodellen angetrieben werden, dazu veranlassen, kontinuierlich aus der Aktie auszusteigen.

- Beeindruckende Big-Tech-Konkurrenz: Figma muss sein Unternehmensterritorium gegen ein aggressives Adobe verteidigen, das Adobe Firefly und Creative Cloud nutzt, um kollaborative Design-Anteile mit massiven Kapitalreserven zurückzugewinnen.

- Optische Insider-Verkäufe: Jüngste Multi-Millionen-Dollar-Ausschüttungen durch Führungskräfte, einschließlich CEO Dylan Field und CFO Praveer Melwani, schaffen eine negative psychologische Hürde für große institutionelle Fonds, die Unternehmensüberzeugung verfolgen.

Abschließende Gedanken: Ist Figma (FIG)-Aktie ein Kauf in 2026?

Figma repräsentiert eines der überzeugendsten, strukturell falsch bewerteten Wachstums-Assets, das am direkten Schnittpunkt von Legacy-Software-Ökosystemen und generativer KI-Integration operiert. Durch das Drucken beschleunigenden 46%-Top-Line-Wachstums und das Halten einer außergewöhnlichen 139%-Net-Dollar-Retention-Rate beweist das Geschäft selbst, dass seine kollaborative Leinwand aktiv expandiert, anstatt unter technologischer Innovation zu verdampfen.

Jedoch erfordert das Trading eines High-Beta-Assets, das tiefe GAAP-Anpassungen und eine bevorstehende Lock-Up-Expiration navigiert, akribische taktische Präzision. Für kurzfristige Derivate-Trader bieten Figmas immense tägliche Volatilität, breite Bollinger-Band-Spreads und saubere horizontale Support-Zonen eine außerordentlich fruchtbare Landschaft für Momentum-Ausführung und Volatilitäts-Harvesting. Umgekehrt müssen langfristige Marktteilnehmer striktes Risikomanagement einsetzen und defensiv in Positionen skalieren, während sie verifizieren, dass die neue Seat-plus-Consumption-Monetarisierungsstrategie in konkrete, unanfechtbare Umsatzströme übersetzt wird.

Risikoerinnerung: Frühe Post-IPO-Aktien und Software-Wachstumsaktien tragen erhöhte Ausführungs- und Marktrisiken. Implementieren Sie immer strikte Positionsskalierung, halten Sie Trailing Stop-Losses aktiv und führen Sie gründliche unabhängige Due Diligence durch.

Verwandte Lektüre

- Intel (INTC) Aktienprognose 2026: Foundry-Durchbruch zu 89 $ oder Value-Trap?

- CleanSpark (CLSK) Kursprognose 2026: 27,00 $ KI-Hyperscaler oder 32% Short-Squeezed Mining-Trap?

- Dell Aktienprognose 2026: 500 $ KI-Server-Boom oder 1,7 Mrd. $ Insider-Selling-Trap?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud KI GOOGL über 420 $ treiben?

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungs-Trap?

- Was ist Anthropic Pre-IPO und wie tradet man es auf BingX?