Im Mai 2026 hat Advanced Micro Devices (AMD) das Narrativ durchbrochen, lediglich ein Herausforderer von Nvidia zu sein. Während der breitere Halbleitersektor volatil bleibt, hat AMDs strategischer Fokus auf Inferenz und agentic AI sein Portfolio für die nächste Phase des Silicon-Bullruns bewaffnet. Seit Jahresbeginn ist die Aktie um fast 65% gestiegen, angetrieben von einem herausragenden Q1-Ergebnisbericht und massiven Gigawatt-scale Partnerschaften mit Meta und OpenAI.

Jedoch hat die Bewertung einen Fieberpegel erreicht. Bullen visieren einen intrinsischen Wert von 525$ basierend auf einer 35%igen jährlichen Wachstumsprognose für Server-CPUs und der erfolgreichen Hochfahrung des MI450-Beschleunigers an. Umgekehrt verweisen Skeptiker auf ein überstrapaziertes 137x nachgestelltes KGV und das drohende Risiko von Fertigungsengpässen bei TSMC, die AMD zurück zu seinem 300$-Unterstützungsniveau schicken könnten. Dieser Leitfaden analysiert die AMD-Aktienkursprognose für 2026 unter Verwendung von Daten von Goldman Sachs, Bernstein, Morgan Stanley und 24/7 Wall St.

Sie können auch erkunden, wie Sie Advanced Micro Devices (AMD) Aktien-Futures mit USDT auf BingX TradFi handeln.

Top 5 Dinge, die AMD-Investoren für 2026 wissen sollten

- Der 120 Mrd.$-CPU-Pivot: CEO Lisa Su hat die 2030 adressierbare Marktprognose für Server-CPUs verdoppelt und erklärt, dass KI-Agenten eine Wiederbelebung der Nachfrage nach hochleistungsfähigen CPUs für Inferenzaufgaben antreiben.

- MI450- und Helios-Momentum: Die Bereitstellung des 50.000-GPU Helios-Superclusters für Oracle und der benutzerdefinierten MI450-basierten GPU für Meta werden voraussichtlich die primären Umsatzkatalysatoren für H2 2026 sein.

- TSMC-Fertigungsabhängigkeit: Im Gegensatz zu Intels internen Gießereien ist AMD von TSMCs Kapazität abhängig. Jede Verknappung bei 2nm- oder 3nm-Lieferungen bleibt das größte Ausführungsrisiko.

- Rechenzentrum-Dominanz: Ab Q1 2026 ist der Rechenzentrum-Umsatz um 57% gegenüber dem Vorjahr auf 5,8 Milliarden$ gewachsen und macht es offiziell zur größten und profitabelsten Säule von AMDs Geschäft.

- Bewertungsreibung: Mit einem Handel bei 137x KGV hat der Markt Perfektion eingepreist. Jede Verfehlung bei der Hyperscaler-CapEx-Prognose könnte eine scharfe Mittelwertrückkehr auslösen.

Was ist Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) ist ein globaler Halbleiterführer mit einer Marktkapitalisierung von fast 680 Milliarden$ im Mai 2026. Im Jahr 2026 hat sich das Unternehmen erfolgreich zu einem Full-Stack KI-Lösungenanbieter entwickelt. Seine Strategie basiert auf drei Säulen: Instinct-GPUs für KI-Beschleunigung, EPYC-CPUs für Rechenzentrum-Dominanz und Ryzen AI für den aufkommenden KI-PC-Markt.

Durch die Sicherung des Lead-Customer-Status bei Meta und Microsoft ist AMD über das Sein einer Wert-Alternative zu Nvidia hinausgegangen. Seine MI450-Plattform ist jetzt eine Kernarchitektur für Sovereign AI-Initiativen in Indien und Korea, was es AMD ermöglicht, margenstarke Umsätze sowohl von privaten Unternehmen als auch von staatlich unterstützten Infrastrukturprojekten zu erzielen.

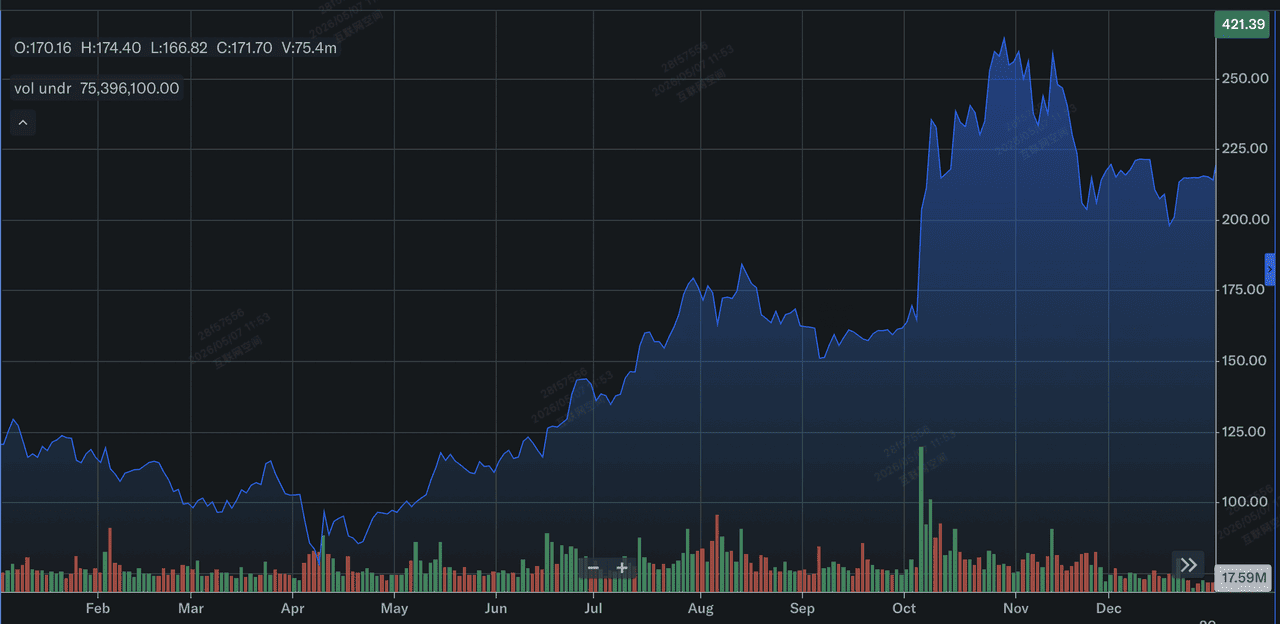

AMD-Aktienperformance in 2025: Ein Rückblick

AMD-Aktienperformance in 2025 | Quelle: Yahoo Finance

2025 war ein Jahr der Erholung und Hochfahrung für AMD. Nach einem volatilen 2024 verbrachte AMD 2025 damit, seine MI300- und MI350-Serie-Beschleuniger zu skalieren. Die Aktie schloss 2025 bei rund 214$, was eine Gesamtrendite von 77% für das Jahr darstellt. Diese Erholung wurde durch rekordverdächtige Volljahrsumsätze von 34,6 Milliarden$ untermauert, als das Unternehmen begann, bedeutende Marktanteile von Intel im Server-CPU-Bereich zu gewinnen.

Finanziell legte 2025 den Grundstein für den aktuellen 2026-Ausbruch. AMD generierte rekordverdächtige freie Cashflows, die sofort in die MI450/Helios-Roadmap und HBM4 (High Bandwidth Memory) Kooperationen mit Samsung reinvestiert wurden. Bis Ende Q4 2025 hatte AMD einen Boden über 200$ etabliert und die Flugbahn für die 65%ige YTD-Rallye in Anfang 2026 gesetzt.

Wichtige strategische Prioritäten für AMD in 2026

In 2026 konzentriert sich AMD darauf, seine KI-Führung zu operationalisieren und seine Fertigungsabhängigkeiten zu diversifizieren.

- Agentic AI-Infrastruktur: Skalierung der Instinct MI-Serie, um dem Wechsel von LLM-Training zu autonomer KI-Agenten-Inferenz zu begegnen.

- 6. Gen EPYC (Venice) Launch: Aufrechterhaltung der Führung gegenüber Intels Xeon-Linie durch den Launch der Venice- und Verano-Architekturen.

- HBM4-Lieferkettenabsicherung: Partnerschaft mit Samsung, um eine stabile Versorgung mit Speicher der nächsten Generation zu gewährleisten und die Speicherknappheit zu vermeiden, die Konkurrenten trifft.

- KI-PC-Expansion: Nutzung der Ryzen AI PRO 400 Serie, um den Copilot+-Enterprise-Desktop-Markt zu dominieren.

- Optimierung technischer Dokumentation: Optimierung technischer Leitfäden und Dokumentation für KI-Engines, um sicherzustellen, dass AMD die erste Wahl für Entwickler bleibt.

AMD-Aktienprognose 2026: 525$ Alpha vs. 300$ Mittelwertrückkehr

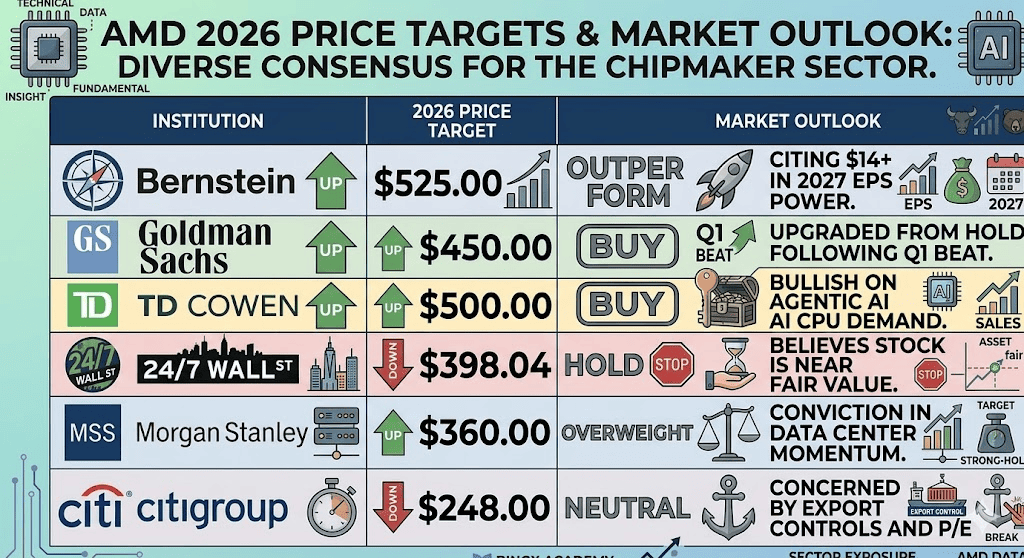

AMD-Aktienprognosen für 2026 von Wall Street-Analysten

Der 2026-Ausblick für AMD ist ein hochriskanter Kampf zwischen beschleunigender KI-Infrastrukturnachfrage und der Schwerkraft einer Premium-Bewertung.

Das Bull-Case: AMDs 525$ KI-Souveränitäts-Alpha

Das 525$-Ziel hängt davon ab, dass AMD erfolgreich den Inferenz-Pivot erfasst. Während KI-Modelle von massiven Trainings-Clustern zu lokalisierten, agentischen Anwendungen übergehen, wird die Nachfrage nach AMDs MI450-Beschleunigern und 6. Gen EPYC (Venice) CPUs voraussichtlich in die Höhe schnellen. Dieses Szenario nimmt an, dass AMD einen 15-20%igen Anteil des KI-GPU-Marktes sichert, unterstützt durch die 6-Gigawatt Meta-Partnerschaft und die Oracle Helios-Bereitstellung. Wenn der Rechenzentrum-Umsatz eine 50%+ YoY-Wachstumskadenz aufrechterhält, könnte die resultierende operative Hebelwirkung den Non-GAAP EPS bis Ende 2027 in Richtung des 14,00$-16,00$-Bereichs treiben und ein Premium-Wachstumsmultiplikator rechtfertigen.

Praktisch wird AMDs Alpha-Szenario durch Sovereign AI angetrieben, Nationen wie Indien und Korea investieren in inländische Computer-Infrastruktur, um die Abhängigkeit von proprietären Black-Box-Modellen zu reduzieren. Für Investoren ist der zu beobachtende Datenpunkt die HBM4-Lieferausbeute von Samsung; wenn AMD die Speicherengpässe vermeidet, die derzeit seine Konkurrenten drosseln, kann es unerfüllte Nachfrage befriedigen, die Nvidias Lieferzeiten nicht erreichen können. In diesem Umfeld ist AMD nicht nur ein Beta-Play auf KI; es wird zu einem strukturellen Eckpfeiler der globalen Digitalwirtschaft.

Das Base-Case: 390$ Fair Value-Konsolidierung

Das Base-Case stellt sich einen Steady State vor, in dem AMD ein beeindruckender zweiter Spieler bleibt, aber der Schwerkraft technischer und angebotsseitiger Beschränkungen gegenübersteht. In diesem Szenario oszilliert die Aktie zwischen 380$ und 390$ und spiegelt eine erfolgreiche, aber eingepreiste Hochfahrung der MI350/450-Serie wider. Während der Rechenzentrum-Umsatz ein Kraftpaket bleibt, könnten die Client- und Gaming-Segmente (Ryzen und Radeon) Gegenwind durch steigende Komponentenkosten und eine globale Speicherknappheit erfahren, wodurch die gesamten Unternehmensbrutto-Margen nahe der 56%-Prognose-Marke gedeckelt bleiben.

Dieses Szenario nimmt eine sanfte Landung für KI-Ausgaben an; Hyperscaler kaufen weiterhin, aber zu einer vorhersagbaren, linearen Rate anstatt einer exponentiellen. Die primäre Beschränkung hier ist TSMCs 2nm/3nm-Kapazität; wenn AMD keine zusätzlichen Wafer über seine aktuelle Zuteilung hinaus sichern kann, ist der Umsatzaufstieg unabhängig von der Nachfrage mathematisch gedeckelt. Für den Trader bedeutet dies, dass AMD ein bereichsgebundener Vermögenswert bleibt, bei dem das 137x KGV durch Gewinnwachstum unterstützt wird, aber den Überraschungsfaktor vermisst, der nötig ist, um eine neue institutionelle Neubewertung auszulösen.

Das Bear-Case: AMD-Aktien 300$ Bewertungsfalle

Das Bear-Case wird durch einen Hyperscaler-Verdauungszyklus ausgelöst. Die Geschichte zeigt, dass massive CapEx-Booms oft von Perioden gefolgt werden, in denen Giganten wie Microsoft, Google und Meta pausieren, um die bereits gekaufte Hardware zu optimieren. Wenn die Q3- oder Q4-2026-Prognose eine Abkühlung der KI-Infrastrukturausgaben andeutet, wird AMDs 137x nachgestelltes KGV zur Belastung. Eine Abwärtsrevision der EPS-Schätzungen in Richtung 5,50$-6,00$ würde wahrscheinlich eine scharfe Kontraktion des Multiplikators auslösen und die Aktie zu ihrem historischen Unterstützungsboden von 300$ ziehen.

Über die Bewertung hinaus wird das Bear-Case durch geopolitische Reibung verstärkt. Mit China-basierten Rechenzentrum-Umsätzen bereits durch Exportkontrollen dezimiert, die von 390 Millionen$ auf rund 100 Millionen$ gefallen sind, hat AMD null Spielraum für Fehler in westlichen Märkten. Wenn Intels 18A-Prozess-Knoten erfolgreich in der Fertigungseffizienz aufholt oder wenn Nvidias Vera Rubin-Architektur einen Leistungsvorsprung aufrechterhält, den AMDs MI450 nicht überbrücken kann, verschwindet die Herausforderer-Prämie. In diesem Szenario rotieren Investoren aus High-Beta-Halbleitern in defensive Technologie und lassen AMD einen Boden basierend auf seinen Legacy-PC- und Server-Fundamentaldaten finden.

AMD-Investitionsausblick und Prognose 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Bernstein |

525,00$ |

Outperform: Unter Berufung auf 14$+ in 2027 EPS-Power. |

|

Goldman Sachs |

450,00$ |

Kaufen: Hochgestuft von Halten nach Q1-Beat. |

|

TD Cowen |

500,00$ |

Kaufen: Bullish auf Agentic AI-CPU-Nachfrage. |

|

24/7 Wall St |

398,04$ |

Halten: Glaubt, die Aktie ist nahe dem fairen Wert. |

|

Morgan Stanley |

360,00$ |

Übergewichtet: Überzeugung im Rechenzentrum-Momentum. |

|

Citigroup |

248,00$ |

Neutral: Besorgt über Exportkontrollen und KGV. |

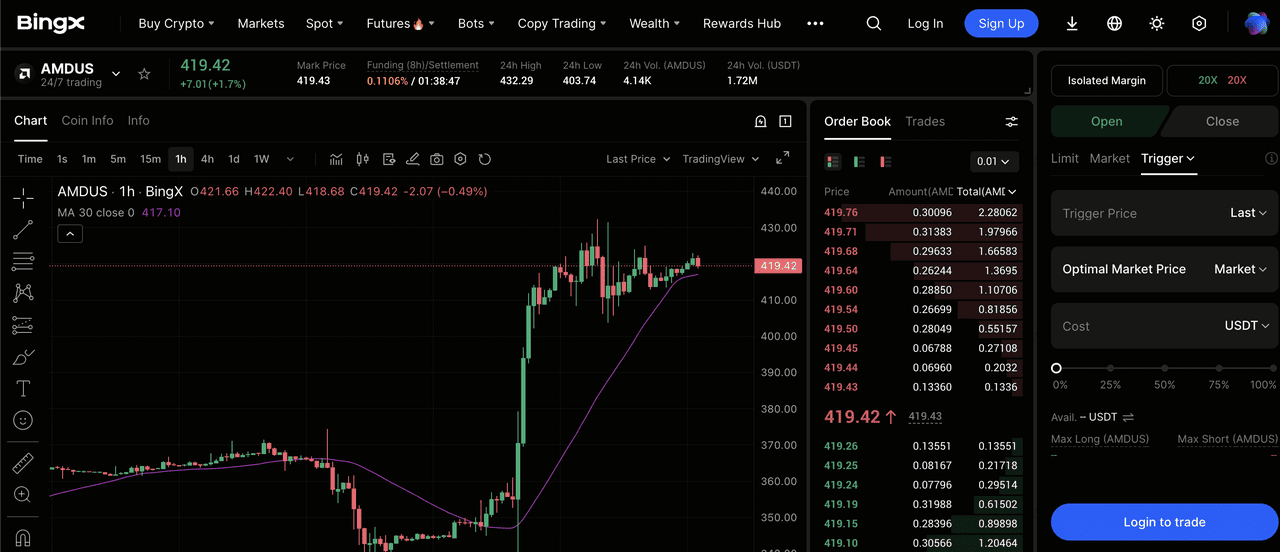

Wie man Advanced Micro Devices (AMD) auf BingX TradFi handelt

AMDUS/USDT Perpetual Contract auf dem BingX-Futures-Markt

Navigieren Sie durch den hochvolatilen Halbleitermarkt mit BingX TradFi-Tools. Ob Sie auf das MI450-Rollout setzen oder gegen eine Lieferkettenunterbrechung absichern, BingX bietet 24/7-Liquidität und BingX AI-getriebene Einsichten.

Long oder Short AMD-Aktien-Futures

- TradFi zugreifen: Gehen Sie zum BingX TradFi-Bereich und wählen Sie Aktien-Futures.

- AMD finden: Suchen Sie nach dem AMDUS/USDT Perpetual Contract.

- Hebelwirkung erhöhen: Wenden Sie 2x-5x Hebelwirkung an. Verwenden Sie Open Long, wenn Sie an das agentic AI-Narrativ glauben, oder Open Short, um gegen eine Bewertungskorrektur abzusichern.

- Schutz setzen: Wenden Sie immer Stop-Loss an, um gegen plötzliche geopolitische Verschiebungen oder Ergebnisvolatilität zu schützen.

Abschließende Gedanken: Ist AMD ein guter Kauf in 2026?

AMD tritt in die zweite Hälfte von 2026 als High-Conviction-Play auf die strukturelle Verschiebung hin zu intelligentem Computing ein. Mit einem starken Q1-Beat und einer CEO, die erfolgreich die Messlatte für die gesamte Branche angehoben hat, deutet das technische Setup darauf hin, dass das Momentum auf der Seite der Bullen steht. Investoren müssen jedoch zwischen dem Unternehmen und der Aktie unterscheiden. Während AMD als Unternehmen auf einem Allzeithoch performt, lässt der Aktienkurs von 415$+ wenig Raum für Fehler.

Die Buffett-ähnliche Stabilität, die in einigen Energieplays zu sehen ist, existiert hier nicht; AMD ist eine High-Beta-Wachstumsmaschine. Investoren sollten TSMC-Kapazitätsberichte und Hyperscaler-Ergebnisse genau beobachten. Solange der Agentic AI-Zyklus weiterhin CPU-Bestellungen voranzieht, bleibt AMD ein Top-Kandidat für Wachstumsportfolios, vorausgesetzt Einstiegspunkte werden um die 380$-400$ Unterstützungszonen herum verwaltet.

Risikoerinnerung: Der Handel und die Investition in AMD birgt erhebliches Risiko. Die Aktie ist hochsensitiv für US-China-Exportkontrollen und die globale Gesundheit der Halbleiter-Lieferkette. Eine plötzliche Verlangsamung der KI-Ausgaben oder ein Versagen, die MI450-Produktionsziele zu erreichen, könnte zu einer schnellen Kapitalabwertung führen. Führen Sie immer eine unabhängige Due Diligence durch.

Weiterführende Lektüre

- TSMC (TSM) Kursprognose 2026: KI-Monopol oder geopolitische Falle bei 480$?

- Nvidia (NVDA) Aktienausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300$ bringen?

- Intel (INTC) Aktienprognose 2026: Gießerei-Durchbruch zu 89$ oder Wertfalle?

- Arm Holdings (ARM) Aktienausblick 2026: KI-Lizenzierung und das 200$+ Kursziel

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Mrd.$ KI-Superzyklus oder 'RAMmageddon'-Falle?