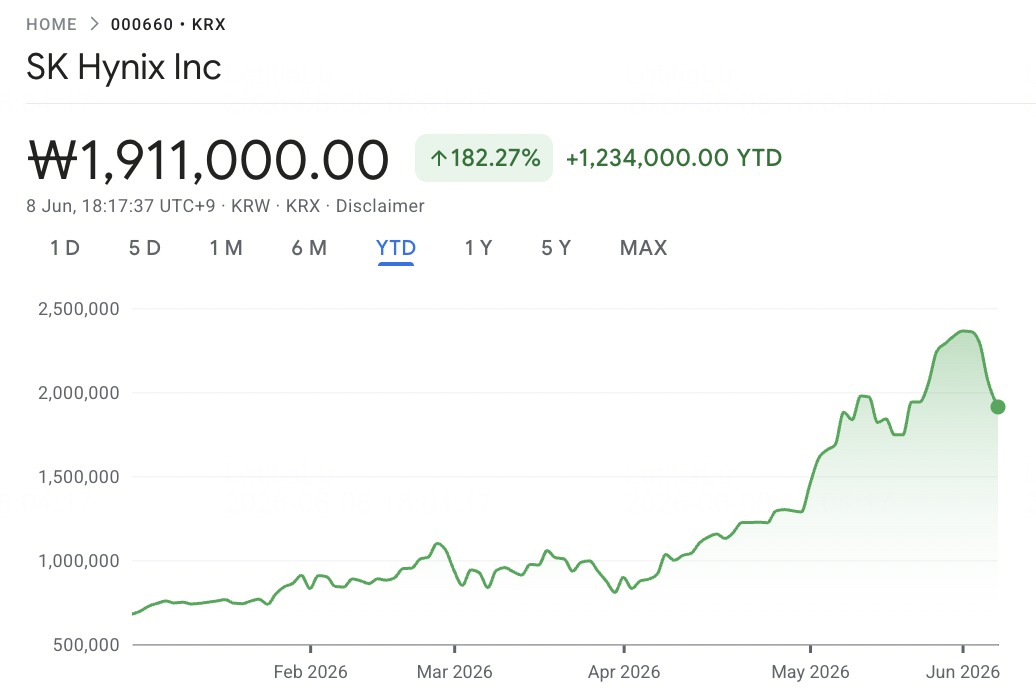

في أوائل يونيو 2026، تقع SK Hynix SK Hynix (SKHYNIX / 000660.KS) في مركز دورة ذاكرة الذكاء الاصطناعي العظمى. الشركة التي كانت تُنظر إليها في الماضي بشكل أساسي كمنتج دوري لذاكرة DRAM، أصبحت واحدة من أهم موردي ذاكرة النطاق العالي (HBM) لمسرعات الذكاء الاصطناعي. قيادتها في HBM3E وجيل HBM4 القادم دفع السهم إلى مستويات قياسية عالية، بينما يناقش المستثمرون الآن ما إذا كانت SK Hynix قادرة على الدفاع عن موقعها المتميز حيث تستمر NVIDIA و صناع رقائق الذكاء الاصطناعي الآخرين في التنافس على إمدادات الذاكرة المحدودة.

الحالة الصعودية واضحة: SK Hynix حققت توسعاً متفجراً في الهوامش، وتحتفظ بحصة رائدة من سلسلة توريد HBM لشركة NVIDIA، وتبقى راسخة بعمق في بناء البنية التحتية للذكاء الاصطناعي العالمي. إشادة Jensen Huang العلنية في معرض Computex 2026 في تايوان عززت رؤية السوق أن SK Hynix هي واحدة من الموردين الرئيسيين وراء الجيل القادم من أجهزة الذكاء الاصطناعي. Barclays ومحللون آخرون رفعوا الأهداف السعرية بقوة، مع سيناريوهات صعودية تشير إلى ارتفاع إضافي إذا بقي الطلب على HBM4 محدود العرض.

المخاطرة هي أن سوق HBM قد يصبح أقل انحيازاً لطرف واحد بعد 2026. اعتماد Samsung لـ HBM4، والوجود المتزايد لشركة Micron، ودور تايوان الحاسم في تعبئة رقائق الذكاء الاصطناعي وتنسيق سلسلة التوريد، واحتياجات SK Hynix الخاصة الثقيلة من النفقات الرأسمالية، كلها تخلق إمكانية ضغط على الهوامش وضغط التقييم إذا توسع العرض أسرع من المتوقع. يحلل هذا الدليل توقعات أسهم SK Hynix وسيناريوهات الأسعار لعام 2026، باستخدام آراء المحللين والبيانات التشغيلية واتجاهات سوق ذاكرة الذكاء الاصطناعي، ويشرح كيفية تداول عقود SK Hynix الآجلة على BingX TradFi بضمان USDT.

لماذا يرتفع سهم SK Hynix (SKHYNIX) في 2026؟

بينما تتنقل SK Hynix في بيئة عالية المخاطر من أسعار الذاكرة القياسية، وانتقال جيل HBM4، والضغط التنافسي المتزايد، يجب على المتداولين مراقبة هذه العوامل الخمسة المحركة للسوق عن كثب:

- الرقم القياسي لهامش التشغيل 72%: أعلنت SK Hynix عن إيرادات الربع الأول 2026 بحوالي 34.1 مليار دولار (52.58 تريليون ₩)، بزيادة 198% سنوياً، وربح تشغيلي بحوالي 24.4 مليار دولار (37.61 تريليون ₩)، بزيادة 405% سنوياً، محققة هامش تشغيل بحوالي 72% تجاوز 65% لشركة NVIDIA ووضع معياراً جديداً لصناعة تصنيع أشباه الموصلات. هذه هي الإشارة المالية أن الدورة العظمى للذاكرة أعادت تصنيف SK Hynix أساسياً من منتج سلع دوري إلى مستفيد من البنية التحتية للذكاء الاصطناعي.

- تخصيص 60% إلى 70% من HBM4 لشركة NVIDIA: في 5 يونيو 2026، أكد الرئيس التنفيذي لشركة NVIDIA Jensen Huang أن Samsung و SK Hynix و Micron جميعها اجتازت الاعتماد لتوريد HBM4 لمنصة Vera Rubin. محللو سلسلة التوريد المذكورون في TechTimes يقدرون أن SK Hynix تحتفظ بحوالي 60% إلى 70% من حجم HBM4 لـ Vera Rubin، مع استحواذ Samsung على حوالي 25% إلى 30% وتوريد Micron للباقي. SK Hynix تسيطر أيضاً على حوالي 54% من السوق العالمي لـ HBM.

- فجوة العرض والطلب لمدة 15 عاماً: في أبريل 2026، رفعت Goldman Sachs توقعاتها لفجوة العرض والطلب لذاكرة DRAM لعام 2026 من 3.3% إلى 4.9%، واصفة إياها بأكثر النقص شدة في 15 عاماً. Barclays تتوقع تسارع نمو الطلب على البت إلى أكثر من 35% في 2027 من حوالي 30% في 2026، مع تخلف نمو قدرة رقائق DRAM عند 14% بحلول نهاية 2026 و18% بحلول نهاية 2027، مما يشير إلى أن الضيق سيزداد بدلاً من أن يخف.

- تأمين أسعار DDR5 و HBM3E مع Microsoft: وقعت SK Hynix اتفاقية توريد DDR5 لثلاث سنوات مع Microsoft، بينما حصلت على زيادات أسعار HBM3E بحوالي 20% لعام 2026 لشركة NVIDIA وعملاء ASIC بما في ذلك Google و AWS. توفر هذه الاتفاقيات طويلة المدى رؤية إيرادات نادرة متعددة السنوات لما كان تاريخياً عملاً معرضاً لأسعار السلع الأساسية.

- تأييد Jensen Huang وإشارة "من فضلك اصنع المزيد": في 8 يونيو 2026، عقد Jensen Huang مؤتمراً صحفياً مشتركاً مع رئيس مجموعة SK الرئيس Chey Tae-won في سيول، معلناً أن ازدهار البنية التحتية للذكاء الاصطناعي سيستمر لأكثر من عقد ومسمياً صراحة SK Hynix كـ "أكبر شريك ذاكرة" لشركة NVIDIA طوال المدة. قبل ستة أيام في معرض Computex 2026، وقع Huang بشكل مشهور على رقاقة HBM4E في كشك SK Hynix برسالة "من فضلك اصنع المزيد"، مما يشير إلى كثافة الطلب التي حتى ثلاثة موردين معتمدين لا يستطيعون تلبيتها بسهولة.

اقرأ المزيد: نظرة أسهم Nvidia (NVDA) السعرية لعام 2026: هل يمكن لـ Blackwell و Vera Rubin إعادة NVDA إلى 300 دولار؟

ما هي SK Hynix؟

SK Hynix Inc. (SKHYNIX / 000660.KS) هي شركة أشباه موصلات ذاكرة مقرها كوريا الجنوبية وواحدة من أهم موردي ذاكرة النطاق العالي (HBM) لمسرعات الذكاء الاصطناعي في العالم. الشركة هي ثاني أكبر منتج لذاكرة DRAM عالمياً ومورد رئيسي لذاكرة NAND flash، مع نموذج عمل يشمل تصميم رقائق الذاكرة وتصنيع الرقائق والتكديس المتقدم والتعبئة.

على عكس المسابك المتخصصة التي تصنع الرقائق للمصممين الخارجيين، تصمم SK Hynix وتنتج منتجات الذاكرة الخاصة بها عبر DRAM و NAND و HBM. هذا يمنح الشركة التعرض عبر سلسلة قيمة الذاكرة بالكامل، من ذاكرة DRAM لمراكز البيانات وأقراص SSD للمؤسسات إلى ذاكرة مسرع الذكاء الاصطناعي والذاكرة المحمولة.

اعتباراً من منتصف 2026، أصبحت SK Hynix واحدة من أهم الاختناقات في مكدس أجهزة الذكاء الاصطناعي العالمي. منتجاتها HBM3E وجيل HBM4 القادم تزود الذاكرة عالية السرعة المطلوبة لمنصات GPU من NVIDIA مثل Hopper و Blackwell و Blackwell Ultra و Vera Rubin، بالإضافة إلى مسرعات الذكاء الاصطناعي المخصصة التي طورتها عمالقة الذكاء الاصطناعي مثل Google و AWS و Microsoft. أسواقها الأساسية تشمل HBM لمسرعات الذكاء الاصطناعي وذاكرة خادم DDR5 وأقراص SSD للمؤسسات وذاكرة NAND flash والذاكرة المحمولة للهواتف الذكية وأجهزة الذكاء الاصطناعي الطرفية.

قيادة SK Hynix في HBM وأداء NVIDIA Vera Rubin في أوائل 2026

بدأت SK Hynix عام 2026 بواحد من أقوى الإعلانات عن الأرباح في تاريخ أشباه الموصلات. في الربع الأول من 2026، أعلنت الشركة عن إيرادات قياسية بحوالي 34.1 مليار دولار (52.58 تريليون ₩)، بزيادة 198% سنوياً، مدعومة بتزايد الطلب على HBM وتقوية الأسعار عبر DRAM و NAND. HBM الآن تمثل أكثر من 40% من إجمالي إيرادات DRAM، مما يظهر مدى سرعة إعادة تشكيل ذاكرة الذكاء الاصطناعي لمزيج أعمال SK Hynix.

القصة الأكبر كانت الربحية. وصل الربح التشغيلي إلى حوالي 24.4 مليار دولار (37.61 تريليون ₩)، بزيادة 405% سنوياً، مع هامش تشغيل قرب 72%، حتى أعلى من هامش NVIDIA البالغ 65% خلال نفس الفترة. لبقية 2026، تتوقع SK Hynix استمرار العرض الضيق، مع جعل HBM3E تشكل حوالي ثلثي شحنات HBM بينما ترتفع HBM4 لمنصة NVIDIA Vera Rubin. تخطط الشركة لحوالي 20.5 مليار دولار من النفقات الرأسمالية لعام 2026 لقدرة HBM4 وتوسع EUV، مع إنتاج إضافي متوقع من Cheongju M15X و Yongin خلال 2027.

اقرأ المزيد: أفضل أسهم ذاكرة النطاق العالي (HBM) للشراء في الدورة العظمى للذاكرة 2026

استراتيجية تداول SK Hynix لعام 2026: الإبحار في الدورة العظمى لـ HBM

لتداول ارتفاع SK Hynix في 2026، يحتاج المستثمرون لموازنة ثلاث قوى: ما إذا كانت مستويات الدعم الرئيسية تصمد، وما إذا كان السوق يستمر في تقييم SK Hynix كـ سهم بنية تحتية للذكاء الاصطناعي، وكم تؤثر تقلبات السوق الكوري على التداول.

1. منطقة 975 إلى 1,070 دولار هي أرضية الدعم الرئيسية

المحللون التقنيون يرون نطاق 975 إلى 1,070 دولار للسهم (1,500,000 إلى 1,650,000 ₩) كمنطقة الدعم الرئيسية، حيث يتداخل المتوسط المتحرك لـ 50 يوماً مع منطقة الاختراق السابقة من بداية الربع الثاني 2026. بعد أن اختبر السهم حوالي 1,265 دولار (1,949,000 ₩) في أواخر مايو قبل التوطيد، قد ينتظر المتداولون المحافظون تأكيد الدعم قبل إضافة التعرض.

كسر حاسم تحت 975 دولار (1,500,000 ₩) قد يشير إلى تحول من منطق نمو أسهم الذكاء الاصطناعي إلى تقييم دورة الذاكرة التقليدية، مما يفتح مخاطر هبوط نحو 780 دولار (1,200,000 ₩).

2. النقاش الرئيسي للتقييم هو نمو الذكاء الاصطناعي مقابل دورية الذاكرة

السوق منقسم حول كيفية تقييم SK Hynix. الإطار الصعودي يعامل الشركة كسهم بنية تحتية للذكاء الاصطناعي، مما يبرر مضاعفات أعلى بناءً على طلب HBM متعدد السنوات من NVIDIA Vera Rubin ومنصات الذكاء الاصطناعي المستقبلية. الإطار الهبوطي يعاملها كسهم دورة ذاكرة، محتجاً أن الهوامش والمضاعفات قد تنضغط بمجرد أن يلحق العرض بالطلب.

للمتداولين المتأرجحين، اختراق مؤكد بالحجم فوق 1,170 دولار (1,800,000 ₩) مهم لتجنب الوقوع في فخ التوطيد المحدود النطاق.

3. الوون الكوري وتدفقات KOSPI يمكن أن تضخم التداول

تتداول SK Hynix بالوون الكوري وهي معرضة بشدة لتحركات USD/KRW وتدفقات صناديق KOSPI ومخاطر السوق الكوري. KOSPI هو مؤشر سوق الأسهم الرئيسي في كوريا الجنوبية، مشابه لمؤشر S&P 500 في الولايات المتحدة، ويضم شركات كورية كبرى مثل Samsung Electronics و SK Hynix. بما أن SK Hynix واحدة من أهم أسهم KOSPI، يمكنها أن تتحرك ليس فقط على أخبار HBM أو الأرباح، بل أيضاً على تدفقات الأسهم الكورية الأوسع.

وون أضعف يمكن أن يدعم ترجمة الإيرادات المقومة بالدولار الأمريكي، لكنه يمكن أيضاً أن يحفز تدفقات خروج الصناديق الأجنبية من الأسهم الكورية. بما أن SK Hynix غالباً ما تتدوير مع التعرض لأشباه الموصلات التايوانية، يجب أن يأخذ حجم المركز في الاعتبار التقلبات الحادة المدفوعة بالعملة والمؤشر، وليس فقط أساسيات HBM.

توقعات SK Hynix لعام 2026: ارتفاع الدورة العظمى لـ HBM فوق 1,300 دولار مقابل مخاطر لحاق Samsung عند 780 دولار

نظرة SK Hynix لعام 2026 تعتمد على سؤال أساسي واحد: هل تستطيع الشركة الدفاع عن قيادتها في HBM بينما تدخل Samsung و Micron سلسلة توريد NVIDIA Vera Rubin؟ الحالة الصعودية مبنية على طلب ذاكرة الذكاء الاصطناعي متعدد السنوات وضيق DRAM الشديد وتخصيص SK Hynix الرائد لـ HBM4، بينما الحالة الهبوطية أن Samsung تلحق أسرع من المتوقع وتجبر على إعادة تقييم نحو مضاعفات دورة الذاكرة التقليدية.

اقرأ المزيد: أفضل أسهم ذاكرة الذكاء الاصطناعي للشراء في 2026: DRAM و HBM وطلب تخزين الذكاء الاصطناعي مشروحة

الحالة الصعودية: SK Hynix تخترق فوق 1,300 دولار بقيادة HBM

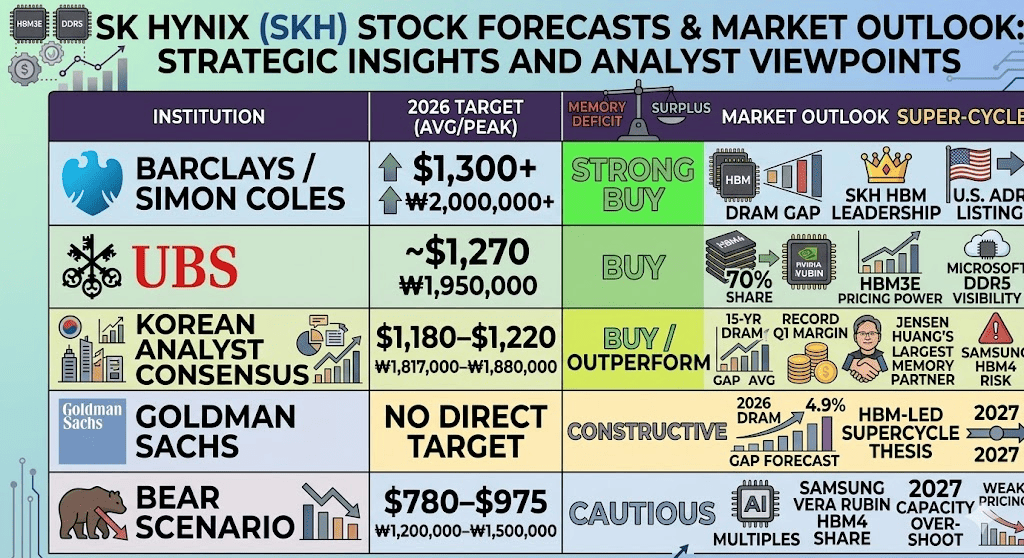

الحالة الصعودية تعتمد على احتفاظ SK Hynix بقيادة حصتها السوقية في HBM خلال ارتفاع Vera Rubin. تعليق Jensen Huang في 8 يونيو في سيول الذي سمى SK Hynix كـ "أكبر شريك ذاكرة" لشركة NVIDIA، مع رسالة "من فضلك اصنع المزيد" في معرض Computex 2026 في تايوان، عزز رؤية السوق أن طلب ذاكرة الذكاء الاصطناعي يبقى أقوى من العرض المتاح. Barclays رفعت الأهداف السعرية على استمرار ضيق الذاكرة، بينما إجماع المحللين الكوريين يجلس حوالي 1,180 إلى 1,220 دولار للسهم (1,817,000 إلى 1,880,000 ₩).

توقعات Goldman Sachs لفجوة العرض والطلب في DRAM البالغة 4.9% وتقديرات سلسلة التوريد أن SK Hynix ما زالت تحتفظ بـ 60% إلى 70% من حجم HBM4 لـ NVIDIA Vera Rubin تدعم حالة التقييم المتميز. إذا حمت SK Hynix قيادتها في HBM، وارتفعت نفقاتها الرأسمالية البالغة 20.5 مليار دولار بدون مشاكل في العائد، واستفادت من استمرار نفقات رأس المال للذكاء الاصطناعي لعمالقة السحابة، يمكن للسهم أن يتحرك نحو أهداف الشارع العالية فوق 1,300 دولار للسهم (2,000,000 ₩)، مع حالات صعودية قوية تشير نحو 1,430 دولار (2,200,000 ₩) إذا جذب إدراج ADR أمريكي رأس مال مؤسسي إضافي.

الحالة الأساسية: SK Hynix تتوطد بين 1,070 و 1,235 دولار

الحالة الأساسية هي هضبة توطيد. الطلب على HBM يبقى قوياً خلال منتصف 2027، مدعوماً بـ NVIDIA Vera Rubin و Blackwell Ultra ومسرعات الذكاء الاصطناعي المخصصة من Google و AWS و Microsoft. ومع ذلك، السوق يجب أيضاً أن يهضم واقع الموردين الثلاثة الجديد: Samsung و SK Hynix و Micron جميعها معتمدة الآن لتوريد HBM4 لشركة NVIDIA.

هذا ينشئ ظروف تداول مدفوعة بالعناوين. الإنتاج الضخم لـ Samsung HBM4 ومكاسب الحصة المحتملة قد تعوض أخبار الطلب الإيجابية للذكاء الاصطناعي، بينما قرار SK Hynix المزعوم لتقليل إنتاج HBM4 لعام 2026 بنسبة 20% إلى 30% لصالح HBM3E عالية الحجم يضيف تعقيد التنفيذ. تحت هذا السيناريو، تتداول SK Hynix بين 1,070 و 1,235 دولار للسهم (1,650,000 إلى 1,900,000 ₩) بينما ينتظر المستثمرون أدلة أوضح على حصة HBM4 والتسعير والهوامش.

الحالة الهبوطية: SK Hynix تسقط نحو 780 دولار إذا لحقت Samsung

الحالة الهبوطية تتمحور حول لحاق Samsung أسرع من المتوقع. إذا رفعت Samsung حصتها من HBM4 لـ Vera Rubin نحو 40% أو أعلى في 2027، قد تنضغط هيمنة SK Hynix على HBM، مما يجبر السوق على تقييم السهم أكثر كمنتج ذاكرة دوري مرة أخرى.

المخاطرة الثانية هي تجاوز القدرة. نفقات SK Hynix الرأسمالية البالغة 20.5 مليار دولار، وميزانية توسع الرقائق الكبيرة لشركة Samsung، وقدرة DRAM إضافية من الصين قد تخلق الظروف لفائض عرض 2027. إذا بدأت أسعار HBM بالتصحيح في أواخر 2026 أو بداية 2027، نفس الرافعة التشغيلية التي دفعت طفرة ربح SK Hynix قد تعمل بالعكس، مما يسحب السهم نحو 780 دولار للسهم (1,200,000 ₩) أو أقل.

اقرأ المزيد: توقع سعر سهم Samsung 2026: الدورة العظمى للذاكرة بـ 480,000 ₩ أم فخ أزمة الإضراب؟

توقعات أسعار SK Hynix لعام 2026 من قِبل محللي وول ستريت والكوريين

|

المؤسسة / المحلل |

الهدف السعري بالدولار |

الهدف السعري بالوون الكوري |

نظرة السوق |

|

Barclays / Simon Coles |

1,300 دولار+ |

2,000,000+ ₩ |

شراء قوي. يستشهد باستمرار ضيق الذاكرة، وتوسع فجوة العرض والطلب لعام 2027، وقيادة SK Hynix في HBM، وإدراج ADR أمريكي محتمل كحافز إضافي. |

|

UBS |

~1,270 دولار |

1,950,000 ₩ |

شراء. ينمذج حوالي 70% من حصة HBM4 لـ NVIDIA Vera Rubin، مدعوماً بقوة تسعير HBM3E ورؤية توريد DDR5 لـ Microsoft. |

|

إجماع المحللين الكوريين |

1,180–1,220 دولار |

1,817,000–1,880,000 ₩ |

شراء / أداء فائق. يأخذ في الاعتبار فجوة العرض والطلب في DRAM لمدة 15 عاماً، وهامش التشغيل القياسي للربع الأول، وتأييد Jensen Huang كـ "أكبر شريك ذاكرة"، معوض جزئياً بمخاطر مكسب حصة Samsung HBM4. |

|

Goldman Sachs |

لا يوجد هدف مباشر |

لا يوجد هدف مباشر |

بناء. رفعت توقع فجوة العرض والطلب في DRAM لعام 2026 إلى 4.9%، مما يدعم أطروحة الدورة العظمى للذاكرة المقادة بـ HBM خلال 2027. |

|

السيناريو الهبوطي |

780–975 دولار |

1,200,000–1,500,000 ₩ |

حذر. يفترض انضغاط مضاعفات نمو الذكاء الاصطناعي إذا استحوذت Samsung على حصة معنوية من HBM4 لـ Vera Rubin أو إذا أضعف تجاوز القدرة لعام 2027 قوة التسعير. |

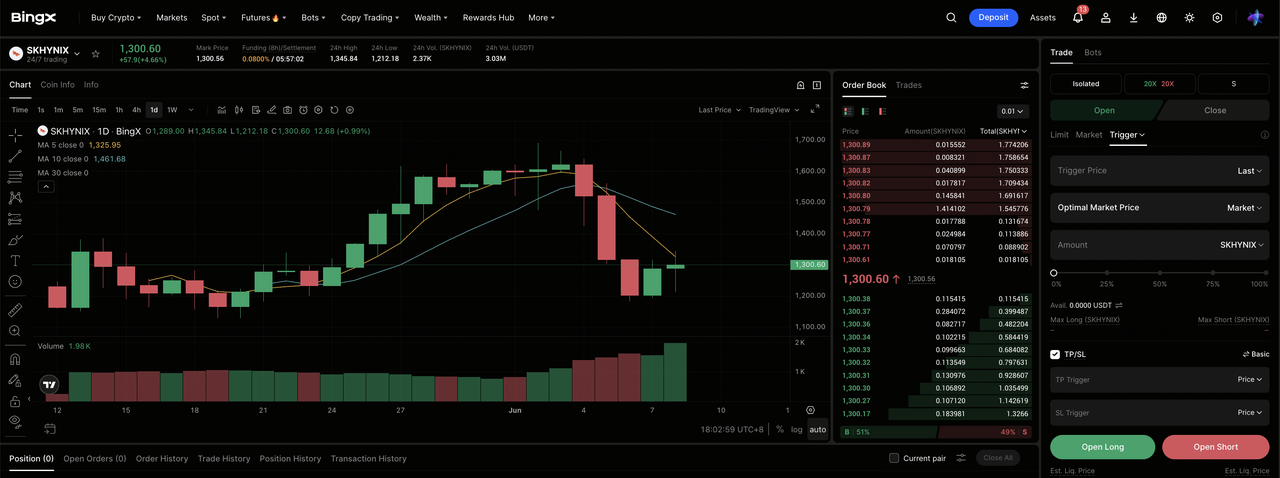

كيفية تداول عقود أسهم SK Hynix (HXSCL) الآجلة على BingX TradFi

بينما تتنقل SK Hynix في هذه الدورة العظمى للذاكرة التي تحدث مرة في الجيل إلى جانب مخاطر اعتماد Samsung الثنائية، يمكن للمتداولين التكتيكيين الاستفادة من تقلباتها الحادة ثنائية الاتجاه من خلال منصة BingX TradFi.

- الوصول إلى BingX TradFi: انتقل إلى قسم TradFi المتخصص في لوحة تحكم منصة BingX الرئيسية.

- اختر SK Hynix (HXSCL): ابحث عن واختر عقد HXSCL-USDT الآجل الدائم.

- اختر اتجاهك: اختر فتح شراء آجل إذا كنت تعتقد أن الدورة العظمى لـ HBM، وارتفاع NVIDIA Vera Rubin، وتأييد Jensen Huang كـ "أكبر شريك"، وعقد Microsoft DDR5 ستدفع السهم نحو أهداف الشارع العالية فوق 1,300 دولار للسهم. اختر فتح بيع آجل للاستفادة من أخبار مكسب حصة Samsung HBM4 المحتملة أو انتكاسات تجاوز القدرة بعد الدورة.

- اختر الرافعة المالية ووضع الهامش: طبق معاملات الهامش المعزول أو المتبادل المفضلة لديك إلى جانب نسب الرافعة المالية المنضبطة لتعظيم كفاءة رأس المال مع السيطرة على مخاطر التصفية.

- تنفيذ بروتوكولات مخاطر صارمة: استخدم أدوات BingX المتقدمة لـ جني الربح ووقف الخسارة (TP/SL) لتأمين الأرباح وحماية رأس المال من أحداث الفجوات المفاجئة بين عشية وضحاها المرتبطة بتقلبات افتتاح السوق الكوري، وأرباح NVIDIA، وعناوين تخصيص حصة Samsung HBM4.

أهم 5 مخاطر يجب مراعاتها قبل الاستثمار في أسهم SK Hynix

قيادة SK Hynix في HBM واحدة من أقوى قصص ذاكرة الذكاء الاصطناعي في 2026، لكن السهم يحمل أيضاً مخاطر هبوط معنوية. يجب على المستثمرين مراقبة المنافسة وتوسع القدرة وتوقيت ارتفاع NVIDIA والتعرض الجيوسياسي وكثافة رأس المال.

- مخاطر مكسب حصة Samsung HBM4: اعتماد Samsung لتوريد HBM4 لـ NVIDIA Vera Rubin هو أكبر مخاطرة تنافسية لـ SK Hynix. إذا ارتفع تخصيص Samsung فوق التقدير الحالي 25% إلى 30%، قد ينضغط تقييم SK Hynix المتميز بسرعة حيث يتحول السوق من منطق أسهم نمو الذكاء الاصطناعي إلى منطق الذاكرة الدوري.

- انعكاس دورة الذاكرة وفائض القدرة: نفقات SK Hynix الرأسمالية البالغة 20.5 مليار دولار، وميزانية توسع الرقائق الكبيرة لشركة Samsung، وقدرة DRAM جديدة من الصين قد تخلق مخاطر فائض عرض في 2027. إذا بدأت أسعار HBM بالتصحيح، نفس الرافعة التشغيلية التي دفعت طفرة ربح SK Hynix قد تنعكس بحدة.

- مخاطر ارتفاع NVIDIA Vera Rubin: إيرادات HBM4 لـ SK Hynix تعتمد بشدة على ارتفاع منصة NVIDIA Vera Rubin بسلاسة. أي تأخير من قيود تعبئة TSMC CoWoS، أو مشاكل إنتاج، أو اختناقات خادم الذكاء الاصطناعي اللاحقة قد يؤخر الاعتراف بإيرادات HBM4 ويجبر على مزيد من الاعتماد على HBM3E.

- ضوابط تصدير الصين والمخاطر الجيوسياسية: SK Hynix تدير قدرة تصنيع معنوية في الصين، مما يعرضها لضوابط التصدير الأمريكية وقيود المعدات والمخاطر الجيوسياسية الأوسع. أي تشديد حول معدات أشباه الموصلات المتقدمة أو الترخيص قد يعطل العمليات، خاصة في الإنتاج المرتبط بـ NAND.

- كثافة رأس المال ومخاطر العملة: خطة نفقات SK Hynix الرأسمالية لعام 2026 كبيرة جداً حتى بمعايير أشباه الموصلات. مجتمعة مع تقلبات الوون الكوري، أي تباطؤ إيرادات غير متوقع قد يضغط على الهوامش، ويضخم تقلبات الأرباح، ويجعل السهم أكثر حساسية لتدفقات الصناديق الأجنبية ومخاوف الميزانية العمومية.

أفكار أخيرة: هل سهم SK Hynix شراء في 2026؟

اعتباراً من يونيو 2026، SK Hynix (SKHYNIX) واحدة من أوضح مسرحيات البنية التحتية للذكاء الاصطناعي في سلسلة التوريد العالمية لأشباه الموصلات. هامش تشغيلها 72% للربع الأول، والحصة المقدرة 60% إلى 70% من توريد HBM4 لـ NVIDIA Vera Rubin، واتفاقية Microsoft DDR5 لثلاث سنوات، وفجوة العرض والطلب في DRAM لمدة 15 عاماً التي أشارت إليها Goldman، كلها تشير إلى شركة تستفيد مباشرة من اختناق ذاكرة الذكاء الاصطناعي. وصف Jensen Huang لـ SK Hynix كـ "أكبر شريك ذاكرة" لشركة NVIDIA يعزز الحالة الصعودية أن طلب HBM يبقى هيكلياً أقوى من العرض.

المخاطرة هي انضباط التقييم. SK Hynix أعيد تقييمها بحدة بالفعل، والذاكرة تبقى عملاً دورياً تاريخياً. ارتفاع Samsung HBM4 بعد اعتماد NVIDIA سيكون الحافز الرئيسي لمراقبته: إذا حصلت Samsung على حصة أسرع من المتوقع، قد تواجه SK Hynix انضغاط مضاعف والعودة إلى منطق تقييم الذاكرة الدوري. للمتداولين النشطين، عقود أسهم SK Hynix الآجلة على BingX TradFi توفر طريقة عالية التقلب لتداول دورة HBM؛ للمستثمرين طويلي الأجل، انتظار أدلة أوضح على حصة حجم Samsung Vera Rubin وظروف عرض 2027 قد يكون أكثر حكمة.

قراءات ذات صلة

- أفضل 10 أسهم بنية تحتية للذكاء الاصطناعي للشراء في 2026: قادة تصنيع وتصميم الرقائق

- أفضل أسهم أشباه موصلات الذكاء الاصطناعي للشراء في 2026: دليل شامل لرقائق الذكاء الاصطناعي وسلسلة التوريد

- أفضل أسهم ذاكرة النطاق العالي (HBM) للشراء في الدورة العظمى للذاكرة 2026

- أفضل أسهم ذاكرة الذكاء الاصطناعي للشراء في 2026: DRAM و HBM وطلب تخزين الذكاء الاصطناعي مشروحة

- أفضل أسهم حوسبة الذكاء الاصطناعي و GPU للشراء في 2026: التحول نحو الاستنتاج والسيليكون المخصص

- أفضل أسهم البنية التحتية السحابية للذكاء الاصطناعي للشراء في 2026 وسط نفقات عمالقة السحابة وازدهار النيوكلاود