في أوائل عام 2026، AppLovin (APP) تجد نفسها في مفارقة: بينما أداؤها المالي في أعلى مستوياته على الإطلاق، حيث حققت 1.31 مليار دولار في التدفق النقدي الحر في الربع الرابع من عام 2025 وحده، انهار سعر سهمها من أعلى مستوى عند 745 دولار إلى أقل من 390 دولار. لقد تحولت القصة من نمو الذكاء الاصطناعي الذي لا يمكن إيقافه إلى إدارة المخاطر التنظيمية حيث تواصل هيئة الأوراق المالية والبورصات تحقيقها في ممارسات جمع البيانات للشركة. ومع ذلك، تحت توتر السوق، يستمر محرك AXON 2.0 من AppLovin في كسب حصة المحفظة، مع زيادة تكاملات النطاق بنسبة 148% في الأشهر الثلاثة الماضية.

تدخل AppLovin (APP) الربع الثاني من عام 2026 في قاع تقييم حرج. رغم الانخفاض بنسبة 45% منذ بداية العام والمدفوع بتحقيق نشط من هيئة الأوراق المالية والبورصات ومخاوف من اعتماد على أجهزة على غرار Nvidia في مجموعة الذكاء الاصطناعي الخاصة بها، تحافظ الشركة على هامش EBITDA المُعدل يشبه القلعة بنسبة 84%. مع اقتراب التوفر العام لمنصة الإعلانات للتجارة الإلكترونية وتفويض إعادة شراء أسهم متبق بقيمة 3.3 مليار دولار، تراهن AppLovin برأس مالها السوقي البالغ 131 مليار دولار على الاعتقاد أن محرك الذكاء الاصطناعي AXON يمكنه التفوق على الرياح المعاكسة التنظيمية. استكشف أهداف الأسعار المؤسسية، ومخاطر الأرض المؤجرة، وما إذا كان APP لعبة قيمة عميقة عند 14 مرة الأرباح المستقبلية.

يقدم هذا الدليل تنبؤ سعر سهم AppLovin لعام 2026 باستخدام البيانات من Evercore ISI وBenchmark وPiper Sandler. ستكتشف أيضاً كيفية الحصول على تعرض لعقود أسهم AppLovin (APP) المستقبلية من خلال BingX TradFi.

أهم 5 أشياء يجب أن يعرفها مستثمرو AppLovin في عام 2026

- التحول للتجارة الإلكترونية: من المتوقع أن يصبح التوفر العام لطبقة التجارة الإلكترونية المدعومة بـ AXON في منتصف عام 2026، بهدف سد الفجوة بين ألعاب الجوال والبيع بالتجزئة.

- عبء هيئة الأوراق المالية والبورصات: يظل التحقيق النشط في ممارسات البيانات من قبل هيئة الأوراق المالية والبورصات الثقل الأساسي على مضاعف P/E للسهم، مع عدم احتمال الحل قبل أواخر عام 2026.

- تفوق الهامش: تحتفظ AppLovin بهامش صافي قدره 57.4%، متفوقة بشكل كبير على منافسين مثل Meta (30%) وApple (27%).

- أرضية إعادة الشراء: مع تبقي 3.3 مليار دولار في برنامج إعادة الشراء، لدى الشركة القوة النارية لاستبعاد أكثر من 6% من أسهمها المتداولة بالأسعار الحالية.

- التفاؤل المؤسسي: رغم انخفاض السعر، يحتفظ 8 من أصل 9 محللين رئيسيين بتصنيف شراء، مع أهداف الأسعار التي تبلغ في المتوسط من 654 دولار إلى 775 دولار.

ما هي AppLovin (APP)؟

AppLovin هي منصة تسويق رائدة مدعومة بالذكاء الاصطناعي تقدم حلول برمجية شاملة للشركات للوصول إلى الجماهير العالمية واستثمارها. في عام 2026، تحولت من كونها شركة ألعاب إلى مرفق بنية تحتية أساسي لاقتصاد تطبيقات الجوال. تكمن قيمتها في AXON، وهو محرك مزاد تعلم آلي في الوقت الفعلي يعالج ملايين نقاط البيانات في الثانية للتنبؤ بسلوك المستخدم. على عكس شبكات الإعلانات التقليدية، صُمم الذكاء الاصطناعي لـ AppLovin لتعظيم الأداء (المبيعات الفعلية أو التنزيلات) بدلاً من مجرد الظهور.

تواجه AppLovin عام إثبات هيكلي. يدفع الرئيس التنفيذي آدم فروغي لتنويع مزيج الإيرادات بعيداً عن ألعاب الجوال (90% من المعلنين تاريخياً) نحو التجارة الإلكترونية العالمية والتلفزيون المتصل (CTV) عبر استحواذ Wurl. بينما استهدف البائعون على المكشوف اعتماد الشركة على قواعد خصوصية Apple وGoogle، تستمر كفاءة الذكاء الاصطناعي الأساسية في تحقيق عائد على الإنفاق الإعلاني (ROAS) يكافح المنافسون لمطابقته.

التطور الاستراتيجي لـ AppLovin (2012-2026): من شبكة إعلانات إلى مرفق ذكاء اصطناعي

- مرحلة التوسع (2012-2020): بناء مجموعة بيانات ضخمة من الطرف الأول من خلال الاستحواذ على استوديوهات ألعاب الجوال (Lion Studios) وإطلاق منصة الوساطة MAX.

- التحول البرمجي (2021-2024): تحول بنجاح الإيرادات من ألعاب الطرف الأول إلى رسوم البرمجيات عالية الهامش، مدعومة بإطلاق AXON 2.0.

- التوسع الرأسي (2025-2026+): الاستفادة من هيمنة الذكاء الاصطناعي في الألعاب للاستحواذ على أسواق CTV والتجارة الإلكترونية بقيمة 30 مليار دولار، مع التنقل في بيئة تنظيمية عالمية متشددة.

نظرة عامة على أداء AppLovin (APP) لعام 2025: نقد قياسي، سعر متقلب

أداء سهم AppLovin خلال العام الماضي | المصدر: Google Finance

- قفزة الإيرادات: ارتفعت إيرادات العام الكامل لعام 2025 بنسبة 70% إلى 5.48 مليار دولار، مدفوعة بنمو منصة البرمجيات.

- تحويل النقد: حققت الشركة 3.95 مليار دولار في التدفق النقدي الحر، أحد أعلى معدلات التحويل في قطاع التقنية.

- أفعوانية الأسهم: ارتفعت أسهم APP بنسبة 80% حتى منتصف عام 2025 قبل تراجع أواخر العام الذي أطلقته تقارير البائعين على المكشوف وعدم اليقين بشأن أسعار الفائدة.

- توسع المخزون: تكامل مع Wurl لجلب مزايدة الذكاء الاصطناعي لمنصات البث، والتنويع بعيداً عن أجهزة الجوال المحمولة.

نظرة الاستثمار في AppLovin (APP) لعام 2026: تحول الذكاء الاصطناعي للتجارة الإلكترونية مقابل العبء التنظيمي لهيئة الأوراق المالية

توقعات سهم AppLovin لعام 2026 | المصدر: محللون مختلفون

السيناريو الصاعد: النمو المفرط للتجارة الإلكترونية بسهم AppLovin عند 750 دولار

تعتمد الرواية الصاعدة على توسع AXON-to-Everything. في هذا السيناريو، ينتهي تحقيق هيئة الأوراق المالية والبورصات بغرامة اسمية ولا تغييرات هيكلية في جمع البيانات، مما يسمح لـ AppLovin بالحفاظ على ميزة الإحالة. بحلول منتصف عام 2026، يتوسع التوفر العام لمنصة التجارة الإلكترونية بسرعة، مضيفاً ما يقدر بـ 1.2 مليار دولار في إيرادات البرمجيات الإضافية. هذا التحول ينوع قاعدة المعلنين بعيداً عن الألعاب، مما يقلل المخاطر الدورية ويبرر إعادة تقييم التقييم نحو 25 مرة P/E مستقبلي.

التنفيذ العملي في هذا السيناريو يرى AppLovin تستفيد من هوامشها الإجمالية البالغة 87.9% للمناقصة بقوة على المنافسين للحصول على حركة المرور عالية النية. مع برنامج إعادة الشراء البالغ 3.3 مليار دولار الذي يمكن أن يستبعد 6-8% من الأسهم المتداولة بالأسعار المنخفضة الحالية، فإن القفزة الناتجة في EPS ستدفع السهم على الأرجح نحو نطاق 750-775 دولار. يجب على المستثمرين مراقبة عدد النطاقات المكسوة بـ Axon لتجاوز نمو 300% على أساس سنوي كمؤشر أساسي لهذا الاختراق.

السيناريو الأساسي: توحيد البقرة الحلوب بسعر 650 دولار لسهم APP

يفترض السيناريو الأساسي أن AppLovin تحافظ على خندقها المهيمن على الأرض المؤجرة داخل قطاع ألعاب الجوال. بينما يوفر طرح التجارة الإلكترونية نمواً ثابتاً وليس انفجارياً، تستمر منصة البرمجيات الأساسية في تحقيق نسبة LTV/CAC قدرها 1.0x (قيمة العمر الزمني مقابل تكلفة اكتساب العملاء). في هذه النظرة، يستقر نمو الإيرادات عند مستوى صحي 30-35%، وتركز الشركة على الكفاءة التشغيلية للحفاظ على هوامش EBITDA المُعدلة مثبتة عند علامة 84%.

بالنسبة للمستثمرين، هذه لعبة على عائد رأس المال. حتى بدون توسع كبير في مضاعف التقييم، تخلق قدرة الشركة على توليد 4 مليار دولار+ في التدفق النقدي الحر السنوي أرضية قوية. من المحتمل أن يتجه السهم نحو 650 دولار، مع تتبع مضاعف متواضع للأرباح المستقبلية قدره 18x. النجاح هنا يُقاس بمكاسب حصة المحفظة بين مطوري شرق آسيا والتكامل الثابت لأدوات الذكاء الاصطناعي الإبداعية لتقليل احتكاك المعلنين.

السيناريو الهبوطي: انخفاض سهم AppLovin إلى 350 دولار بسبب إعادة التقييم التنظيمي

يُطلق السيناريو الهبوطي بواسطة منحدر الخصوصية، حيث تفرض هيئة الأوراق المالية والبورصات أو المدعين العامين للولايات الانتقال إلى الإحالة غير الحتمية. هذا سيعمي دقة التنبؤ لمحرك AXON، مما يسبب انخفاضاً حاداً في ROAS (عائد الإنفاق الإعلاني) ويجبر المعلنين على الهجرة إلى الحدائق المسورة مثل Meta أو Google. بالتزامن، إذا أجبر الضغط التنافسي من Vector AI من Unity شركة AppLovin على خفض معدل العمولة للاحتفاظ بالمطورين، فإن الهوامش الصافية البالغة 57% حالياً والنظيفة ستواجه ضغط فوري.

في هذا السيناريو، من المحتمل أن يقوم السوق بنزع علاوة الذكاء الاصطناعي من AppLovin، مما يعيد تقييم السهم إلى مضاعف EV/EBITDA قدره 10x-12x. فشل التجربة التجارة الإلكترونية في اكتساب الجذب بين الوكالات غير المختصة بالألعاب سيشير إلى أن ذكاء AXON معزول وليس عالمي. إذا انزلق نمو الإيرادات الفصلية إلى أرقام أحادية، فإن إزالة المخاطر المؤسسية يمكن أن يرى السهم يختبر دعم 52 أسبوع عند 350 دولار، بغض النظر عن برنامج إعادة الشراء المستمر.

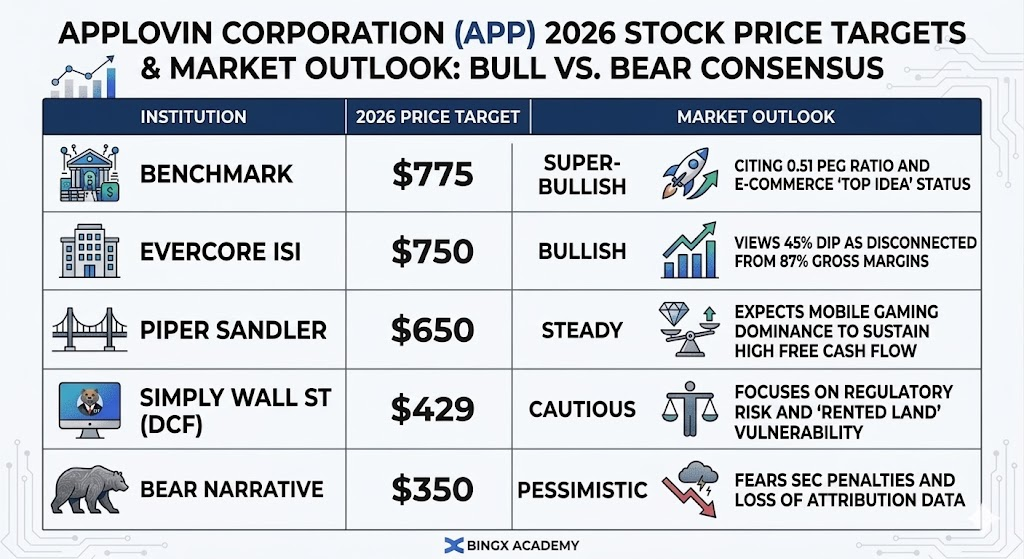

توقعات أسعار سهم AppLovin لعام 2026: النظرة الصاعدة مقابل الهبوطية

|

المؤسسة |

هدف السعر لعام 2026 |

نظرة السوق |

|

Benchmark |

775 دولار |

متفائل جداً: يستشهد بنسبة PEG قدرها 0.51 وحالة الفكرة الأولى للتجارة الإلكترونية. |

|

Evercore ISI |

750 دولار |

متفائل: يرى الانخفاض بنسبة 45% منفصلاً عن الهوامش الإجمالية البالغة 87%. |

|

Piper Sandler |

650 دولار |

ثابت: يتوقع أن تحافظ هيمنة ألعاب الجوال على التدفق النقدي الحر المرتفع. |

|

Simply Wall St |

429 دولار |

حذر: يركز على المخاطر التنظيمية وضعف الأرض المؤجرة. |

|

السيناريو الهبوطي |

350 دولار |

متشائم: يخشى عقوبات هيئة الأوراق المالية وفقدان بيانات الإحالة. |

كيفية تداول سهم AppLovin (APP) على BingX

اعظم إمكاناتك في التداول باستخدام أدوات BingX TradFi المتقدمة للتنقل في تقلبات أرباح الربع الأول لـ AppLovin.

الشراء أو البيع على المكشوف لعقود أسهم AppLovin (APP) المستقبلية

عقود أسهم APP/USDT المستقبلية على BingX TradFi

- انتقل إلى BingX TradFi واختر العقود المستقبلية للأسهم.

- اختر العقد الدائم APP/USDT.

- اضبط رافعتك المالية، مثلاً 2x-5x، واختر فتح شراء آجل إذا كنت تتوقع انتعاشاً، أو فتح بيع آجل للتحوط ضد المخاطر التنظيمية.

- اضبط مستويات جني الربح (TP) ووقف الخسارة (SL) قبل مكالمة الأرباح في 6 مايو.

أهم 5 مخاطر يجب مراقبتها لمستثمري AppLovin في عام 2026

بينما يبدو نمو AppLovin المدفوع بالذكاء الاصطناعي قوياً، يجب على المستثمرين وزن الهوامش الاستثنائية للشركة ضد بيئة عالية المخاطر من التدقيق التنظيمي والاعتماد على المنصات.

- مطرقة هيئة الأوراق المالية: أي إجراء إنفاذ يحد من التتبع عبر التطبيقات سيضعف بشكل أساسي فعالية AXON.

- ضريبة Nvidia: مع توسع نماذج الذكاء الاصطناعي، يمكن أن تبدأ تكاليف الحوسبة المرتفعة في أكل الهوامش النظيفة حالياً البالغة 84% EBITDA.

- نهضة Unity: إعادة هيكلة Unity وإطلاق Vector AI يمثلان أول تهديد جدي لهيمنة AppLovin في الألعاب في ثلاث سنوات.

- احتكاك التجارة الإلكترونية: إذا وجد المعلنون غير المختصون بالألعاب أن أدوات AXON المخدومة ذاتياً معقدة جداً، فقد تتوقف قصة النمو لعام 2026.

- الاعتماد على المنصة: تحديث سياسة واحد من Apple (iOS) أو Google (Android) بخصوص الخصوصية يمكن أن يعطل منطق الإحالة للشركة بين عشية وضحاها.

الخلاصة: هل يجب الاستثمار في سهم AppLovin (APP) في عام 2026؟

تقدم AppLovin حالياً قصة Show-Me تتميز بأساسيات السبعة العظماء التي تتداول بخصم قيمة عميق. بحوالي 14x EV/EBITDA مستقبلي، سعّر السوق تباطؤ نمو كبير وتداعيات تنظيمية لم تعكسها البيانات المالية بعد. بالنسبة للمستثمرين العمليين، تخدم مكالمة الأرباح في 6 مايو 2026 كاختبار عياري أساسي قريب المدى؛ تحديداً، مراقبة ما إذا كان هامش EBITDA المُعدل البالغ 84% يظل سليماً ستكشف ما إذا كانت كفاءة الذكاء الاصطناعي للشركة يمكنها تحمل تكاليف الحوسبة المرتفعة والضغط التنافسي من منصة Vector من Unity.

تعتمد النظرة لمنتصف عام 2026 على التوفر العام لمجموعة التجارة الإلكترونية، والتي تمثل أفضل فرصة للشركة لفصل تقييمها عن قطاع ألعاب الجوال المتقلب. إذا أظهر AXON 2.0 ROAS مرتفع لتجار التجزئة غير المختصين بالألعاب، فقد يعيد السهم تقييمه بسرعة نحو الأهداف المؤسسية البالغة 750 دولار. ومع ذلك، يظل عبء هيئة الأوراق المالية والبورصات حاجزاً غير تافه؛ حتى يكون هناك وضوح حول تحقيق جمع البيانات، قد يظل السهم مقيداً بالنطاق بغض النظر عن قوته النارية لإعادة الشراء البالغة 3.3 مليار دولار. يجب على المستثمرين إعطاء الأولوية لتتبع نمو النطاقات المكسوة بـ Axon وتحويل التدفق النقدي الحر الفصلي كمؤشرات نهائية للاستدامة طويلة المدى.

تذكير المخاطر: ينطوي التداول والاستثمار في الأسهم مثل APP على مخاطر عالية لخسارة رأس المال. الاعتماد الكبير لـ AppLovin على سياسات OS الخارجية من Apple وGoogle والتحقيق المستمر لهيئة الأوراق المالية والبورصات يقدم تقلبات كبيرة. يجب على جميع المستثمرين إجراء بحث مستقل أو استشارة مستشار مالي قبل تخصيص رأس المال لأصول تقنية الإعلانات عالية النمو.

قراءات ذات صلة

- نظرة أسهم Apple (AAPL) لعام 2026: نمو MacBook Neo أم فخ تقييم الذكاء الاصطناعي؟

- نظرة أسهم Alphabet (GOOGL) لعام 2026: هل يمكن لـ Gemini وGoogle Cloud AI دفع GOOGL عبر 420 دولار؟

- تنبؤ سعر سهم Meta (META) لعام 2026: هل يمكن لكفاءة الذكاء الاصطناعي والسيليكون المخصص دفع META إلى 900 دولار؟

- نظرة أسهم Nvidia (NVDA) لعام 2026: هل يمكن لـ Blackwell وVera Rubin إعادة NVDA إلى 300 دولار؟